Формула успеха для стратегии предприятия гостеприимства

Скобкин С.С.1

1 Российский экономический университет им. Г.В. Плеханова

Скачать PDF | Загрузок: 3

Статья в журнале

Российское предпринимательство *

№ 2 (224), Январь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Скобкин С.С. Формула успеха для стратегии предприятия гостеприимства // Российское предпринимательство. – 2013. – Том 14. – № 2. – С. 137-144.

Аннотация:

В статье рассмотрена модель построения экономической стратегии на принципах структурирования стратегических целей и их интеграции для максимизации прибыли и собственного капитала на основе роста конкурентных преимуществ. Представлены портфели стратегий для достижения каждого стратегического этапа развития предприятия гостеприимства. Предложена формула расчета кумулятивного эффекта от реализации экономической стратегии на основе затратного, доходного и сравнительного методов определения стоимости предприятия.

Ключевые слова: экономическая стратегия, структурирование целей, интегративные этапы развития, портфель стратегий, идеальная и реальная стоимость предприятия, интегративный стратегический эффект

Ни для кого не секрет, что любая стратегия должна разрабатываться под строго определенные цели, а широта и разнообразие целей определяет широкую типологию различных стратегий. Очевидно, что даже для предприятий, находящихся в одной отрасли и занимающихся одним видом деятельности, цели не всегда будут совпадать также как и портфель реализуемых стратегий.

Это, в первую очередь, связано с уникальностью предприятий как по набору ресурсов, так и по вариантам предлагаемых управленческих решений, поскольку процесс управления мало поддается формализации (управление не только наука, но и искусство). Этот факт в значительной степени усложняет процесс разработки стратегии или адаптации готового «шаблона» модели поведения к условиям конкретного предприятия [1].

Стратегические цели гостеприимства

Структурирование − это процесс формирования стратегии, при котором ее элементы связываются по логическому основанию в целостные группы. Под структурой экономической стратегии понимается совокупность взаимосвязанных и взаимодействующих элементов стратегии, которая проявляется с помощью определенного классификационного признака. Каждому такому признаку соответствует своя структура.

Применение структурированной модели, по нашему мнению, позволяет идентифицировать стратегические цели развития предприятия гостеприимства, разделить экономическую стратегию на отдельные субстратегии, образующие дерево экономической стратегии, и произвести последующий анализ эффективности ее реализации. Структурирование стратегии позволяет абстрагироваться от несущественных деталей и сосредоточиться на ключевых проблемах выбора экономической стратегии с учетом воздействия внешней и внутренней среды.

Генеральная базисная цель экономической стратегии предприятия индустрии гостеприимства — максимизация прибыли и собственного капитала на основе роста конкурентных преимуществ. Такая формулировка, по нашему мнению, предпочтительна, поскольку она строится на показателях, которые можно определить по данным бухгалтерского учета и статистической отчетности. В то же время экономическая стратегия опирается на развитие конкурентного потенциала, повышение конкурентоспособности предоставляемых услуг гостеприимства.

Комплекс выявленных интегративных характеристик позволил автору объединить их в структурированную модель экономической стратегии на основе системных интегративных этапов стратегического развития предприятий индустрии гостеприимства [2], см. рис. 1.

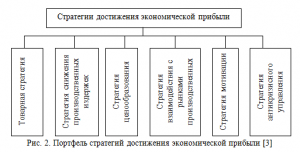

Стратегические цели достигаются формированием и реализацией составляющих экономической стратегии для каждого этапа. Причем переход на каждый последующий этап стратегической цели возможен только при достижении предыдущего этапа. По нашему мнению, представленный на схеме (см. рис. 2) портфель стратегий, позволяет обеспечить предприятию достижение экономической прибыли.

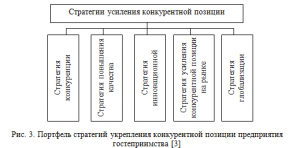

Стратегии, обеспечивающие усиление конкурентной позиции предприятия гостеприимства, представлены на рис. 3.

Увеличение стоимости предприятия мы пытаемся реализовать через разработанный автором портфель стратегий увеличения стоимости/ценности компании, представленный на рис. 4.

Структурированная модель экономической стратегии на основе системных интегративных этапов стратегического развития предприятий индустрии гостеприимства является основополагающей в процессе разработки экономической стратегии. Модель позволяет рассмотреть экономическую стратегию глубже с разных сторон, а также осуществить ее последовательный анализ-синтез по отдельным субстратегиям в их взаимосвязи и взаимозависимости.

Две стоимости предприятия

В каждый момент времени у предприятия есть две стоимости − идеальная и реальная. Идеальная стоимость соответствует такому положению в предприятии, когда его ресурсы максимально эффективны, что и определяет достижение идеальной или максимально возможной стоимости.

Реальная стоимость соответствует реальной эффективности использования ресурсов, которая обычно весьма далека от идеальной.

Поскольку экономическая прибыль является мерой стоимости, созданной за период времени (месяц, квартал, год и т.д.) и вычисляется как произведение инвестированного капитала на разность между рентабельностью инвестированного капитала и средневзвешенной стоимостью капитала предприятия, мы предлагаем четыре основных способа увеличить стоимость предприятия гостеприимства:

− увеличить рентабельность уже инвестированного капитала;

− осуществить новые инвестиции с более высокой рентабельностью, чем у уже инвестированного капитала;

− увеличить темпы роста, измеряемые как скорость приращения инвестированного капитала (но только в том случае, если рентабельность инвестированного капитала превышает средневзвешенные затраты на привлечение капитала);

− сократить затраты на привлечение капитала.

Следовательно, предприятия индустрии гостеприимства обладают значительными резервами повышения стоимости за счет оптимизации ее ключевых факторов.

Отражением идеальной стоимости капитала предприятия гостеприимства, по нашему мнению, является рыночная цена активов (ЦРЫН.), рассчитываемая как:

ЦРЫН. = СБАЛ. ± ДРС. (1)

где ЦРЫН.– рыночная цена активов;

СБАЛ. –балансовая стоимость активов;

ДРС – добавленная рыночная стоимость активов.

Изменение ДРС служит индикатором роста (или падения) рыночной цены активов.

Отсюда следует, что интегративное стратегическое развитие предприятия гостеприимства на основе экономической стратегии обеспечивает важнейшую стратегическую цель − приращение стоимости на величину кумулятивного эффекта, создаваемого экономической прибылью.

Таким образом, интегративное стратегическое развитие предприятия гостеприимства представляет собой разницу между рыночной ценой/стоимостью предприятия достигнутой в условиях действия интегративного стратегического развития и стоимостью активов предприятия сформированных за тот же период. Этот показатель мы называем интегративным стратегическим эффектом, достигнутым в результате реализации экономической стратегии [3].

Для определения экономического эффекта от реализации экономической стратегии мы предлагаем использовать затратный, доходный и сравнительный методы определения стоимости предприятия. Каждый из этих методов в большей или меньшей степени адекватен цели оценки функционирования конкретного предприятия.

Интегративный стратегический эффект

С учетом вышеизложенного мы предлагаем определять интегративный стратегический эффект от реализации экономической стратегии как кумулятивный эффект, когда окончательная стоимость предприятия является средневзвешенным значением результатов оценки с использованием комбинации всех трех подходов затратного, доходного и сравнительного методов определения стоимости предприятия. Тогда интегративный стратегический эффект от реализации экономической стратегии ISE (Integrated Strategic Effect) можно рассчитать по следующей формуле:

Величина ![]() в первом слагаемом – это оценка стоимости предприятия, получаемая по затратному методу, которая равняется разности между активами (Assets) и пассивами (Liabilities) предприятия к концу последнего (L1-го) года ретроспективного периода.

в первом слагаемом – это оценка стоимости предприятия, получаемая по затратному методу, которая равняется разности между активами (Assets) и пассивами (Liabilities) предприятия к концу последнего (L1-го) года ретроспективного периода.

Выражение в квадратных скобках ![]() во втором слагаемом представляет собой рассчитанную по методу дисконтирования денежных потоков стоимость предприятия в постпрогнозном (+1)-ом году за вычетом долгосрочной задолженности (Long-Time DEBTS); здесь – денежный поток в -ом году, =1,2, …, +1; расчетная ставка дисконтирования r равна Rf + S1 + S2 + S3 + …, где Rf– безрисковая ставка, а – присущие предприятию риски с учетом его размера, финансовой структуры и т.д.; – средний темп прироста денежного потока в прогнозном периоде.

во втором слагаемом представляет собой рассчитанную по методу дисконтирования денежных потоков стоимость предприятия в постпрогнозном (+1)-ом году за вычетом долгосрочной задолженности (Long-Time DEBTS); здесь – денежный поток в -ом году, =1,2, …, +1; расчетная ставка дисконтирования r равна Rf + S1 + S2 + S3 + …, где Rf– безрисковая ставка, а – присущие предприятию риски с учетом его размера, финансовой структуры и т.д.; – средний темп прироста денежного потока в прогнозном периоде.

В третьем слагаемом ![]() – это стоимость предприятия, определяемая сравнительным методом рынка капитала. Число слагаемых в этой сумме равно числу показателей деятельности предприятия, используемых при оценке его стоимости.

– это стоимость предприятия, определяемая сравнительным методом рынка капитала. Число слагаемых в этой сумме равно числу показателей деятельности предприятия, используемых при оценке его стоимости.

Ki – показатель деятельности оцениваемого предприятия в денежном выражении, Mi– мультипликатор по i-му показателю, Bi– вес -го показателя.

В формуле (2) – число лет в ретроспективном периоде, – число лет в прогнозном периоде, , а , и – используемые при окончательном расчете стоимости предприятия весовые коэффициенты для затратного, доходного и сравнительного подходов соответственно.

Результирующее значение ISE получается в результате вычитания из рыночной стоимости предприятия на начало прогнозного периода суммы чистых активов на последний год ретроспективного периода.

Вывод

Из вышеизложенного становится очевидным: экономическая стратегия является сочетанием экономического и стратегического аспектов управления предприятием, определяет на длительную перспективу его цели, средства и показатели степени их достижения. А интегративный стратегический эффект показывает результативность реализации экономической стратегии.

Источники:

2. Лайко М.Ю., Скобкин С.С. Экономическая стратегия в управлении предприятиями индустрии гостеприимства и туризма // Вестник Российской экономической академии. – 2007. – № 5.

3. Скобкин С.С. Модель интегративных этапов стратегического развития предприятий // Вестник Российской экономической академии имени Г.В. Плеханова. – 2011. – № 6 (42).

Страница обновлена: 25.04.2024 в 09:57:00