Построение модели внутреннего контроля для предприятий имущественного комплекса

Скачать PDF | Загрузок: 4

Статья в журнале

Российское предпринимательство *

№ 12-2 (149), Декабрь 2009

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Унщикова Р.Т. Построение модели внутреннего контроля для предприятий имущественного комплекса // Российское предпринимательство. – 2009. – Том 10. – № 12. – С. 62-67.

Аннотация:

Огромный интерес на современном этапе развития рыночных отношений в России представляет исследование зарубежного опыта организации и методологии внутреннего контроля на предприятиях. Статья посвящена сочетанию и описанию основных компонентов, формирующих модель внутреннего контроля, определению ее свойств и механизмов реализации.

Ключевые слова: управление предприятием, информационные системы, бизнес-процессы, система внутреннего контроля, модель внутреннего контроля, минимизация рисков, мониторинг средств контроля

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Успех деятельности предприятия как имущественного комплекса зависит от достижения поставленных целей. Но нестабильная внешняя экономическая ситуация, неслаженная работа механизмов контроля на предприятии неизбежно ведут к различным отклонениям в деятельности компаний. Это, в свою очередь, приводит к возникновению рисков в системе управления.

Чтобы своевременно располагать информацией об отклонениях в деятельности предприятия и минимизировать риски, необходима эффективная система внутреннего контроля (СВК). И перед менеджментом предприятия встает проблема ее создания.

Контрольная среда

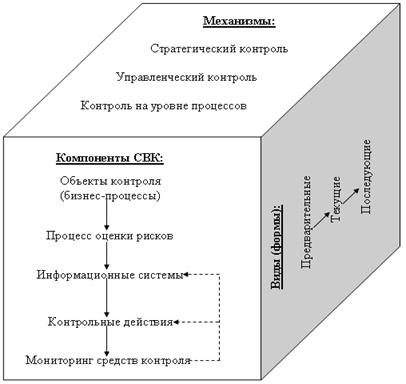

В статье предлагается модель внутреннего контроля на предприятии, которая представляет собой совокупность трех элементов:

– компонентов системы внутреннего контроля;

– механизмов внутреннего контроля;

– видов внутреннего контроля.

Модель внутреннего контроля на предприятии представлена на рис. 1

Рис. 1. Модель внутреннего контроля

Контрольная среда, формирующаяся внутри куба, характеризует внутрихозяйственную дисциплину, созданную и поддерживаемую руководством предприятия. Сочетание компонентов контроля, его механизмов и видов создает контрольную среду и способствует достижению целей хозяйствующего субъекта:

![]() .

.

Компонентами системы внутреннего контроля являются:

– бизнес-процессы как объекты контроля, представляющие собой цепочку процессов от маркетинга, планирования, контроля до продажи и послепродажного обслуживания. На основании описанных процессов формируются контролируемые направления деятельности предприятия;

– оценка рисков. На основе описанных бизнес-процессов диагностируются риски хозяйствования;

– информационные системы, служащие источником информации для системы внутреннего контроля. В системе информационного обеспечения собираются и обобщаются фактические данные, информирующие руководство о степени реализации поставленных целей и задач;

– контрольные действия, то есть перечень процедур, при помощи которых можно удостовериться, что распоряжения руководства выполняются. Обеспечить строгое выполнение разработанных контрольных процедур можно путем внедрения информационных систем.

Средства контроля

В системе информационного обеспечения контрольные процедуры осуществляются с помощью следующих средств.

1. Общие средства контроля, обеспечивающие эффективное функционирование прикладных средств контроля и включающие:

– программное обеспечение;

– адаптацию и обслуживание прикладных программ информационной системы;

– защиту от несанкционированного доступа.

2. Прикладные средства контроля, используемые для учета хозяйственных операций. Они применяются в целях обеспечения правильности учетных записей и связаны с операциями регистрации, обработки и обобщения учетной информации. Прикладные средства контроля позволяют удостовериться, что учтенные операции выполняются на основе установленного законодательства и учет и обработка информационными системами ведется без пропусков и изъятий.

Мониторинг средств контроля и механизмы контроля

Мониторинг представляет собой оценку организации с позиции применения средств контроля, а также, если необходимо, проведение соответствующих корректировок. Мониторинг средств контроля осуществляется путем проведения непрерывных мероприятий, отдельных проверок или сочетания того и другого.

Следующим элементом модели контроля является совокупность механизмов контроля.

В модели контроля следует построить взаимосвязь между тремя аспектами контроля:

– стратегическим контролем;

– управленческим контролем (административным управлением),

– контролем на уровне процессов.

Данные аспекты внутреннего контроля создают систему многоуровневого контроля [1, с.60-62]. Связь между уровнями внутреннего контроля показана на рис. 2

Рис. 2. Общая схема контроля

Схема показывает, что необходимо делать на разных уровнях организации, чтобы обеспечить эффективный внутренний контроль.

Механизмы стратегического контроля и механизмы управленческого контроля относятся к уровням предприятия в целом, а механизмы контроля процессов должны функционировать в каждом бизнес-процессе.

Механизмы стратегического контроля – это набор действий, интегрированных в процесс стратегического менеджмента для выявления воздействия внешних и внутренних факторов на деятельность предприятия и его стратегию. Механизмы стратегического контроля определяют среду риска, формируют соответствующий режим контроля и ориентируют предприятие на эти стратегии.

Механизмы управленческого контроля являются связующим звеном между стратегическим контролем (осуществляемым в рамках процесса стратегического менеджмента) и контролем процессов (осуществляемым в рамках других бизнес-процессов). Механизмы контроля процессов формируют действия по контролю, осуществляемого на уровне каждого процесса.

Виды контроля

Следующим элементом модели являются виды контроля [2, с. 58], перечисленные ниже.

1. Предварительный контроль возникает до начала хозяйственной операции. С его помощью на ранней стадии предупреждаются незаконные и неэффективные действия, поэтому он носит профилактический характер. Такой контроль позволяет выявить потенциально рисковые и нецелесообразные операции.

2. Текущий контроль проводится в ходе совершения хозяйственных операций. Например, это пересчет материально ответственным лицом товаров при их приемке от поставщика, пересчет денежных средств кассиром при их выдаче получателю.

3. Последующий контроль осуществляется после совершения хозяйственной операции. На стадии последующего контроля выявляются недостатки предварительного и текущего контроля.

На наш взгляд, для формирования эффективной модели внутреннего контроля на предприятиях имущественного комплекса необходимо направить усилия внутреннего контроля на разработку соответствующих рекомендаций по совершенствованию его организации, на поиск оптимального сочетания структурных элементов среды контроля. Совокупность компонентов контроля, рассматриваемых как целое, во взаимосвязи, может обеспечить предприятию эффективную контрольную среду.

Страница обновлена: 22.01.2024 в 19:13:22