Анализ современных методик выявления признаков преднамеренного банкротства

Руднев М.Ю.1, Руденко М.Н.1

1 Пермский государственный национальный исследовательский университет

Статья в журнале

Российское предпринимательство *

Том 16, Номер 17 (Сентябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Руднев М.Ю., Руденко М.Н. Анализ современных методик выявления признаков преднамеренного банкротства // Российское предпринимательство. – 2015. – Том 16. – № 17. – С. 2831-2844. – doi: 10.18334/rp.16.17.1849.

Аннотация:

В статье представлены результаты исследования действующих методик диагностики преднамеренного банкротства. Подробно рассмотрены методы, которыми руководствуются как эксперты и специалисты при проведении соответствующих проверок, так и арбитражные управляющие при составлении заключений о наличии признаков преднамеренного банкротства. Также представлен сравнительный анализ методик экспертов-специалистов и арбитражных управляющих. Исследование базируется на проведении финансового и бухгалтерского анализа, изучении эффективности предложенных методов с экономической и правовой точки зрения. Результаты данной работы будут использованы для построения более эффективной модели диагностики преднамеренного банкротства.

Ключевые слова: предпринимательство, экономическая безопасность, преднамеренное банкротство, моделирование экономических систем

Введение

Как известно, неотъемлемой частью любой деятельности, направленной на получение прибыли, является её рисковая составляющая. Более того, при увеличении степени риска, на который готов пойди предприниматель, увеличивается и объем прибыли, получаемый от предпринимательской деятельности.

Изначально институт банкротства создавался для снижения возможного ущерба от ведения бизнеса и защиты от оппортунистического поведения контрагентов. Подразумевается, что посредством осуществления процедур банкротства будут более успешно реализовываться условия договоров, что будет способствовать перераспределению капитала в пользу экономически эффективных предприятий.

Однако в современных условиях термин «банкротство» всё чаще принято связывать с такими социально-негативными явлениями, как мошенничество или рейдерские захваты. Отчасти это показывает, что данные явления действительно зачастую взаимосвязаны между собой, что поднимает вопрос о необходимости комплексного изучения процессов банкротства предприятий и разработки более совершенной методологической базы по данному вопросу (Кальварский, Львова, 2013).

На сегодняшний день почти все исследования в области криминального банкротства имеют весьма одностороннюю направленность. В основном ученые занимаются изучением лишь юридической стороны данной проблемы, а спектр проблем, связанных с экономическими аспектами, остается неизученным (Арзякова, И.В. (2011a; Арзякова, И.В. (2011b; Барткова, Н.Н., Сааков, А.С. (2013; Бырбыткин, А.А. (2015; Коробова, И.М. (2014; Шешукова, Т.Г., Пащенко, Т.В. (2007; Яхъяев, М.А., Гладков, И.В. (2014; Aysun, U. (2015; Chatterjee, S. (2003; Daily, C.M. (1994; Dawsey, A.E. (2015; Geanakoplos, J., Karatzas, I., Shubik, M., Sudderth, W. (2000; Hainz, C. (2009; Moerman, L.C., Laan, S.L.v.d. (2015; Pearce II, J.A., DiLullo, S.A. (1998). Практически не исследуется механизм реализации правонарушения, методы финансовой диагностики противоправных действий (Львова, 2004).

На практике при финансовой проверке предприятия для выявления у него признаков преднамеренного банкротства принято руководствоваться следующими нормативно-правовыми актами:

- Постановление Правительства РФ от 27.12.2004 № 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства»;

- Постановление Правительства РФ от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»;

- Распоряжение ФУДН при Госкомимуществе РФ от 12.08.1994 № 31–р «Об утверждении Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса».

Итак, в первую очередь разберем методику, применяемую арбитражными управляющими для проведения экспертиз для выявления признаков фиктивного или преднамеренного банкротства.

Как правило, работа осуществляется в несколько этапов. В первую очередь проводится анализ финансово-хозяйственной деятельности предприятия с целью детального изучения его финансовой, хозяйственной и инвестиционной деятельности, а также положения на товарных и иных рынках.

Для расчета коэффициентов финансово-хозяйственной деятельности должника используются почти все основные показатели его деятельности. В динамике анализируют активы предприятия, дебиторскую задолженность, потенциальные оборотные активы к возврату, собственные средства, обязательства, а также показатели выручки.

Таким образом, на первом этапе проводится анализ коэффициентов платежеспособности предприятия и коэффициентов, характеризующих финансовую устойчивость должника и его деловую активность [1]. Для наглядности покажем характеристики данных показателей в таблице 1.

Значения данных коэффициентов, характеризующих общую платежеспособность организации, играют одну из важнейших ролей при выявлении признаков преднамеренного банкротства предприятия. Ведь именно в случае установления на данном этапе существенного ухудшения значений двух и более исследуемых коэффициентов проводится второй этап выявления признаков преднамеренного банкротства должника, который заключается в анализе сделок должника и действий органов управления, которые могли быть причиной подобного ухудшения [2].

Таблица 1

Коэффициенты, характеризующие платежеспособность организации

|

Показатель

|

Содержание

|

|

Коэффициент

абсолютной ликвидности

|

Коэффициент

абсолютной ликвидности показывает, какая часть краткосрочных обязательств

может быть погашена немедленно, и рассчитывается как отношение наиболее

ликвидных оборотных активов к текущим обязательствам должника.

|

|

Коэффициент

текущей ликвидности

|

Коэффициент

текущей ликвидности характеризует обеспеченность организации оборотными

средствами для ведения хозяйственной деятельности и своевременного погашения

обязательств и определяется как отношение ликвидных активов к текущим

обязательствам должника.

|

|

Показатель

обеспеченности обязательств должника его активами

|

Показатель

обеспеченности обязательств должника его активами характеризует величину

активов должника, приходящихся на единицу долга, и определяется как отношение

суммы ликвидных и скорректированных внеоборотных активов к обязательствам

должника.

|

|

Степень

платежеспособности по текущим обязательствам

|

Степень

платежеспособности по текущим обязательствам определяет текущую

платежеспособность организации, объемы ее краткосрочных заемных средств и

период возможного погашения организацией текущей задолженности перед

кредиторами за счет выручки.

Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки. |

Таким образом, в ходе анализа, проводимого на втором этапе выявления признаков преднамеренного банкротства, проводится изучение сделок предприятия и устанавливается соответствие сделок и действий управляющих органов должника законодательству Российской Федерации. Также выявляются сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, послужившие причиной возникновения или увеличения неплатежеспособности и причинившие реальный ущерб должнику в денежной форме.

Согласно постановлению правительства РФ №855, к сделкам, заключенным на условиях, не соответствующих рыночным условиям, относятся:

- сделки по отчуждению имущества должника, не являющиеся сделками купли-продажи, направленные на замещение имущества должника менее ликвидным;

- сделки купли-продажи, осуществляемые с имуществом должника, заключенные на заведомо невыгодных для должника условиях, а также осуществляемые с имуществом, без которого невозможна основная деятельность должника;

- сделки, связанные с возникновением обязательств должника, не обеспеченные имуществом, а также влекущие за собой приобретение неликвидного имущества;

- сделки по замене одних обязательств другими, заключенные на заведомо невыгодных условиях.

Подобные сделки, имеющие заведомо невыгодные условия, заключенные должником, могут касаться, в частности, цены имущества, работ и услуг, вида и срока платежа по сделке.

Наконец, по результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, и сделок должника делается вывод о наличии признаков преднамеренного банкротства.

В частности, под наличием признаков преднамеренного банкротства, согласно законодательству РФ, принято считать ситуацию, возникшую на предприятии, когда руководителем должника, ответственным лицом, выполняющим управленческие функции в отношении должника, индивидуальным предпринимателем или учредителем (участником) должника совершались сделки или действия, не соответствующие существовавшим на момент их совершения рыночным условиям и обычаям делового оборота, которые стали причиной возникновения или увеличения неплатежеспособности должника [3].

Для более детального изучения данного вопроса воспользуемся примером предприятия, на котором были выявлены признаки преднамеренного банкротства.

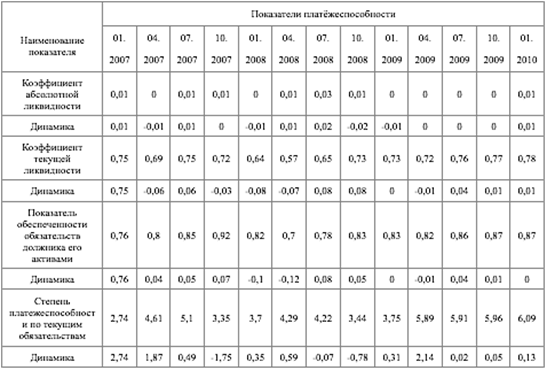

В первую очередь рассмотрим показатели, характеризующие платежеспособность предприятия (табл. 2).

Таблица 2

Показатели платежеспособности предприятия

Итак, анализируя данные показатели, можно сказать, что коэффициент абсолютной ликвидности на протяжении анализируемого периода имеет практически нулевое значение (в пределах от 0 до 0,03), при рекомендуемом значении для этого показателя более 0,2–0,5, что свидетельствует о невозможности погашения краткосрочных обязательств за счет денежных средств.

Значение коэффициента текущей ликвидности в течение всего периода колеблется в пределах от 0,57 до 0,78, что свидетельствует о недостаточной обеспеченности организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. К примеру, наибольшее значение коэффициента (0,78, на 1 января 2010 года) показывает, что за счет ликвидных активов возможно погасить текущую кредиторскую задолженность на 78%.

Значение показателя обеспеченности обязательств должника его активами стабильно низкое. По состоянию на 1 января 2010 года предприятие в состоянии погасить кредиторскую задолженность на 87%.

В течение анализируемого периода показатель степени платежеспособности по текущим обязательствам и его динамики показывает, что в 2009 году увеличивается неплатежеспособность предприятия, периоды возможного погашения текущей задолженности перед кредиторами за счет выручки увеличиваются. По состоянию на 1 января 2010 года предприятию потребуется более 6 месяцев для погашения своей кредиторской задолженности при условии, что вся выручка будет направляться только на эти цели.

В результате проведенного анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, выявлено ухудшение значений двух и более коэффициентов в 1-м квартале 2007 года, 1-м квартале 2008 года, 2-м полугодии 2008 года и 1-м квартале 2009 года.

Колебания значений коэффициентов не являются резкими, однако в анализируемом периоде наблюдается негативная тенденция по показателям в целом. Финансовое состояние должника за анализируемый период ухудшилось, что выразилось в наращивании кредиторской задолженности.

На основании этого сделан вывод о необходимости проведения анализа сделок и действий лиц, имевших возможность определять финансовую и экономическую политику предприятия.

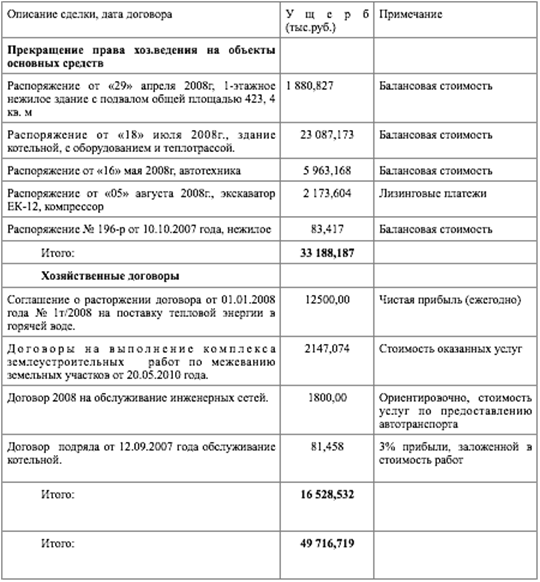

Для наглядности соберем все сделки, которые могли привести предприятие к состоянию неплатежеспособности, в единую таблицу (табл. 3) с указанием показателей, на которые они оказали наибольшее влияние. Стоит отметить, что исследуемое предприятие осуществляет деятельность по оказанию услуг в сфере ЖКХ.

В ходе анализа сделок должника установлено несоответствие сделок и действий органов управления и учредителя должника законодательству Российской Федерации, в том числе изъятие имущества из хозяйственного ведения на безвозмездной основе, а также отказ от заключения выгодной сделки. Также выявлены действия и сделки, заключенные и исполненные на условиях, не соответствующих рыночным условиям.

Указанные действия руководителей и учредителя, направленные на уменьшение конкурсной массы, послужили причиной увеличения неплатежеспособности и причинили кредиторам и должнику реальный ущерб в денежной форме.

Снижение обеспеченности кредиторской задолженности активами должника в результате прекращения права хозяйственного ведения на имущество, заключение и исполнение вышеуказанных сделок указывает на наличие причинной связи между действиями учредителя, руководителя и фактом банкротства должника.

Таблица 3

Ущерб, причиненный действиями собственника имущества должника и руководителем должника

На основании данного исследования можно констатировать, что признаки преднамеренного банкротства присутствуют в представленных документах, а также выявлены основания предполагать неправомерные действия лиц, имевших возможность определять действия предприятия-должника.

Также для анализа влияния сделок руководителей предприятия на финансово-хозяйственное состояние предприятия может использоваться метод выявления изолированного влияния факторов.

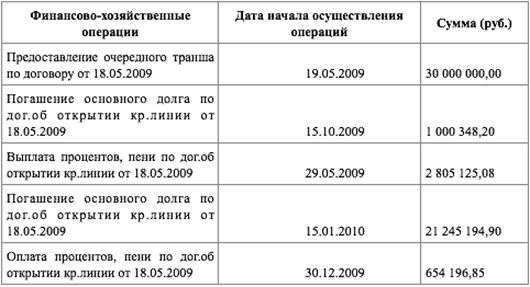

Для примера возьмем данные предприятия, руководитель которого по решению суда был осужден к лишению свободы по ст. 196 УК РФ «Преднамеренное банкротство».

Сделки, приведшие предприятие к банкротству, представлены в таблице 4, в частности, был заключен договор об открытии кредитной линии от 18 мая 2009 года.

При решении указанной задачи влияния экономического фактора на динамику платежеспособности предприятия необходимо использовать методы факторного анализа.

При расчете за базисный показатель берем значение строк отчетности на последнюю отчетную дату перед началом осуществления хозяйственных операций в рамках указанного договора, т.е. на 31 марта 2009 года.

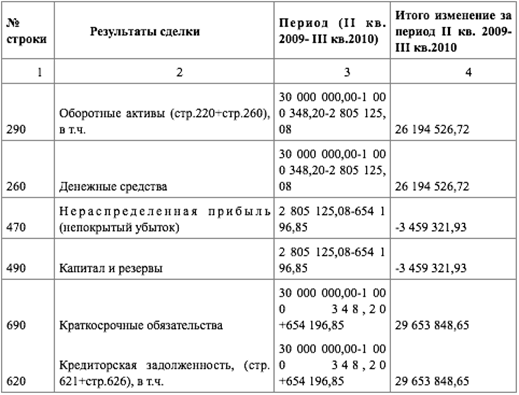

Изменения строк бухгалтерского баланса в рамках договора об открытии кредитной линии от 18 мая 2009 года под влиянием исследуемых операций представлены в таблице 5.

Далее базисный показатель корректируем на изменения, вызванные хозяйственными операциями, осуществляемыми в рамках договора об открытии кредитной линии от 18 мая 2009 года (см. таблица 6).

Определение влияния операций по договору об открытии кредитной линии от 18 мая 2009 года на коэффициенты, характеризующие платежеспособность исследуемого предприятия, представлены в таблице 7.

Таблица 4

Сделки, приведшие предприятие к неплатежеспособности

Таблица 5

Влияние сделок на бухгалтерский баланс

Таблица 6

Корректировка баланса на изменения, вызванные данными сделками

|

АКТИВ

|

№

строки

|

На

31.03.2009

|

С

учетом влияния операции

|

|

1

|

2

|

3

|

4

|

|

Итого

внеоборотные активы, в том числе:

|

190

|

10

762,00

|

10

762,00

|

|

Итого

оборотные активы |

290

|

8

502,00

|

8

502,00+26 194, 53=34 696,53

|

|

НДС

|

220

|

0,00

|

0,00

|

|

Баланс

(190+290)

|

300

|

19

264,00

|

19

264,00+26 194,53=45 458,53

|

|

ПАССИВ

|

|

|

|

|

Капитал и

резервы

|

490

|

14

459,00

|

14

459,00-3 459, 32=10 999,68

|

|

Целевое

финансирование

|

450

|

0,00

|

0,00

|

|

Итого

долгосрочные обязательства

|

590

|

102,00

|

102,00

|

|

Итого

краткосрочные обязательства

|

690

|

4

703,00

|

4

703,00+29 653, 85=34 356,85

|

|

Доходы будущих

периодов

|

640

|

1

858,00

|

1

858,00

|

|

Резервы

предстоящих расходов

|

650

|

0,00

|

0,00

|

|

Баланс

(490+590+690)

|

700

|

19

264,00

|

19

264,00+26 194, 53=45 458,53

|

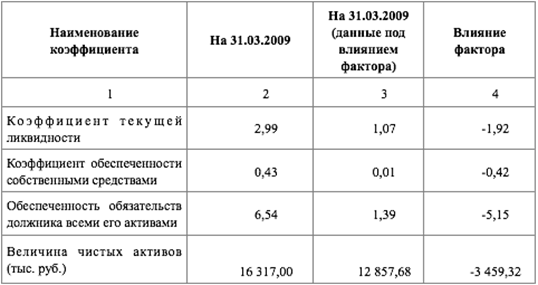

Проведенный анализ влияния финансово-хозяйственных операций, осуществляемых в рамках договора об открытии кредитной линии на платежеспособность исследуемого предприятия, показывает следующее:

− снижение коэффициента текущей ликвидности (КТЛ) на 1,92 (или на 64,2%);

− снижение коэффициента обеспеченности собственными средствами на 0,42 (или на 97,7%);

− снижение коэффициента обеспеченности обязательств должника всеми его активами на 5,15 (или на 78,7%);

− снижение величины чистых активов на 3,459,32 тыс. руб. (или на 21,2%).

Таблица 7

Влияние операций на коэффициенты платежеспособности

Заключение

Разобрав основные методики, которыми пользуются эксперты при проведении диагностики наличия признаков преднамеренного банкротства, следует сделать некоторые выводы.

В частности, при проведении диагностики предприятия на признаки преднамеренного банкротства эксперты вынуждены пользоваться абсолютно разобщенными методиками. В данном случае в более легком положении находятся только арбитражные управляющие, имеющие четкие правила и положения, однако даже эти правила носят весьма обобщенный характер и могут трактоваться абсолютно по-разному (Виноградова, 2011).

Остальным же лицам, занимающимся выявлением преднамеренного банкротства, как представителям органов исполнительной власти, так и независимым экспертам, приходится пользоваться весьма устаревшими методиками (наиболее поздний документ, описанный ранее, датируется 2004 годом), что значительно усложняет их работу и, в зависимости от квалификации эксперта, может послужить причиной неверной трактовки состояния предприятия и наличия признаков преднамеренного банкротства.

В связи с этим одним из важнейших направлений по борьбе с преднамеренным банкротством предприятий может служить разработка единой методологической базы для всех участников, осуществляющих работу в данном направлении. Единые правила позволят с наибольшей долей вероятности выявлять подобные неправомерные действия и констатировать их отсутствие, если предприятие действительно и легально стало банкротом.

[1] Постановление Правительства Российской Федерации от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа».

[2] Постановление Правительства Российской Федерации от 27.12.2004 № 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства».

[3] Уголовный кодекс Российской Федерации (УК РФ) от 13.06.1996 № 63-ФЗ.

Страница обновлена: 22.01.2024 в 15:58:44