Формирование модели оценки развития промышленного предприятия

Шестакова Е.В.1

1 Оренбургский государственный университет

Скачать PDF | Загрузок: 8

Статья в журнале

Российское предпринимательство *

Том 16, Номер 14 (Июль 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены проблемы оценки и анализа результатов деятельности современного предприятия. Систематизированы методики, показатели, подходы к оценке развития предприятий по различным признакам. Выявлены и обоснованы критерии включения показателей в формируемую модель оценки. На основе проведенного исследования разработана модель бизнес-показателей, представленная в виде многогранной пирамиды.

Ключевые слова: предприятие, организация, оценка, модель бизнес-показателей

Введение

Успешность достижения стратегических целей предприятия во многом определяется наличием набора индикаторов, позволяющего своевременно оценивать текущее состояние, принимать обоснованные управленческие решения, вносить своевременные коррективы в деятельность организации.

Несмотря на многочисленные публикации и значительный вклад отечественных и зарубежных ученых в решение обозначенной проблемы, отсутствие единого методологического инструментария вызывает необходимость проведения дальнейших исследований с целью формирования модели оценки функционирования и развития современного предприятия.

Разработка системы показателей оценки функционирования и развития предприятия основывается на анализе и систематизации существующих методик и подходов.

Формирование единого набора показателей для мониторинга, анализа и управления предприятием является предметом исследования многих экономистов. В научной и практической среде ведутся дискуссии о том, с помощью какого показателя можно оценить результативность работы предприятия. Поставленная задача пока находится в стадии решения. Результаты опроса топ-менеджеров предприятий свидетельствуют, что 60% руководителей недовольны существующими системами оценки.

Для обозначения инструментов разрабатываемых систем оценки деятельности предприятия предлагается различная терминология: показатели эффективности, результативности, конкурентоспособности, конкурентоустойчивости, анализа хозяйственной деятельности, устойчивости предприятия, производительности системы и др.

В современных исследованиях появились новые термины: панель бизнес-показателей, менеджерский набор показателей, панель показателей для топ-менеджмента (executive dashboard), ключевые показатели менеджмента, показатели бизнес-деятельности, панель индикаторов системы, динамическая панель бизнес-показателей. В сущности, перечисленные выше методики являются инструментами оценки деятельности предприятия в процессе функционирования и развития.

Остановимся на термине «модель бизнес-показателей», подразумевая под ним упорядоченный набор показателей для оценки, анализа и прогнозирования деятельности предприятия с целью разработки и реализации оперативных и стратегических управленческих решений.

Несмотря на различный состав набора показателей, исследователи сходятся во мнении, что невозможно оценить деятельность предприятия одним показателем. Эффективность, результативность, устойчивость развития являются многомерными явлениями, требующими для оценки именно комплекса, набора, системы показателей.

Выделяют различные подходы к анализу и оценке результатов деятельности компании. В первую очередь, следует рассматривать показатели, разработанные в теории комплексного анализа хозяйственной деятельности предприятия, где диагностика проводится по всем направлениям (производство и реализация продукции, основные средства, себестоимость, кадры и др.). Однако в основу оценки развития предприятия в целом чаще всего закладываются финансово-экономические показатели. Опора только на финансовые показатели не способствует разработке объективной системы оценки вследствие различных систем учета, принятых в отечественной и зарубежной практиках, а также недостоверности информации, представленной в отчетных документах.

Наибольшее распространение в отечественной практике получила система оценки, разделяющая показатели на главные (обобщающие, общеэкономические), дающие всестороннюю оценку использования ресурсов предприятия и дополнительные (частные, дифференцированные, функциональные), характеризующие деятельность отдельной подсистемы предприятия.

В последнее время все большую популярность получают системы оценки, ориентированные на системы ключевых показателей деятельности: концепция BSC, система сбалансированных показателей, ключевые показатели эффективности KPI, модель «Tableaude bord» («Бортовое табло»), пирамида результативности, призма эффективности (модель «Стейкхолдер»), модель Европейского фонда управления качеством (European Foundation for Quality Management), модель Адамса Робертса (модель EP2M), концепция «панели индикаторов» и др.

Вопросам разработки моделей оценки деятельности организации посвящены труды Р. Каплана [1], Д. Нортона [2], С. Синка [3], У. Эккерсона [4], И.М. Сыроежина [5], А.Ф. Кочнева (Кочнев, 2010), А.С. Тонких (Тонких, Остальцев, 2011), А.А. Мажажихова (Мажажихов, Мисхожев, 2012), Э.Р. Мисхожева (Мажажихов, Мисхожев, 2012) и др. отечественных и зарубежных ученых (Волков, Романова, 2014; Галеев, 2010; Ермакова, Свечникова, 2009; Игнатова, 2014; Кайль, 2013; Маслов, 2008; Мицкевич, 2005; Печеркина, 2005; Редченко, 2003; Сафонов, Звонников, Нефедов, 2013; Тюрина, 2014; Adams, Roberts, 1993; Bayo-Moriones, Merino-Díaz-de-Cerio, Escamilla-de-León, Selvam, 2011; Bou-Llusar, Escrig-Tena, Roca-Puig, Beltrán-Martín, 2009; McNair, Lynch, Cross, 1990; Rogers, 1998; Terziovski, Guerrero, 2014).

Результаты проведенного исследования позволили систематизировать существующие методики оценки по следующим критериальным признакам:

- по содержанию (методики АХД, оценки конкурентоспособности, устойчивости, механизма управления, устойчивого развития, оценки эффективности и др.);

- по группам показателей (общеэкономические и функциональные; обобщающие и показатели использования отдельных ресурсов; показатели по ключевым параметрам: например, финансы, производство, маркетинг, персонал; финансовые и нефинансовые; показатели по бизнес-процессам: закупка – производство – продажа – послепродажное обслуживание);

- по целям использования (методики для планирования и прогнозирования, мониторинга, анализа, управления; методики оценки финансового состояния, инвестиционной привлекательности, эффективности, конкурентоспособности, конкурентоустойчивости);

- по уровню планирования и управления (стратегические, тактические, оперативные показатели);

- по степени формализации (формализованные, расчетные; неформализованные или слабоформализованные методики оценки).

Необходимость формирования комплекса показателей оценки деятельности предприятия обусловлена следующими выявленными проблемами в использовании существующих методик.

1) Применение зарубежных моделей оценки без их достаточной адаптации к условиям российских предприятий; слабая связь показателей с действующими системами учета.

2) Отсутствие общепринятого набора показателей даже в рамках одинаковых концепций и методик, что приводит к дублированию показателей, повышает трудоемкость их практического использования,

3) Недостаточное внимание дифференциации показателей по целям использования (для оценки, анализа, прогнозирования или управления), временным критериям и горизонту (уровню) планирования.

4) Включение в систему оценки индикаторов, трудно поддающихся формализации (например, проведение маркетинг- аудита, государственное регулирование в деятельности предприятия, проблемы в управлении предприятием). Необъективность оценки вследствие использования экспертных методов.

5) Стремление к созданию интегрированного показателя и единого набора индикаторов без учета особенностей размеров, стадии развития, а также отраслевой специфики предприятий.

7) Трудоемкость сбора и обработки информации, сложность восприятия и непонимание показателей для большинства сотрудников организации.

Исследование и выделение недостатков зарубежных и отечественных концепций оценки деятельности предприятия позволяют выделить следующие требования к формируемой модели бизнес-показателей.

1. Динамичность показателей и связей

Открытость, сложность, нелинейность, динамичность современных предприятий вызывает необходимость включения в модель показателей, характеризующих взаимоотношения с внешней средой, а также индикаторы, отражающие характер и состояние внутрифирменных связей и отношений.

Выделение в модели первичных (базовых) и производных показателей позволит установить соотношения между ними и таким образом реализовать требования взаимосвязанности. Производные показатели определяются на основе базовых исходя из отраслевой специфики промышленного предприятия и его стратегических целей.

2. Необходимость группировки показателей по выбранному основанию

Выбор критерия для классификации показателей, включаемых в систему, объясняется определяющим влиянием когерентного взаимодействия внутренних подсистем на деятельность предприятия. Поэтому оптимальным основанием для группировки различных показателей деятельности системы будет являться, на наш взгляд, функциональная направленность внутренних подсистем предприятия (финансовой, производственной, кадровой и др.).

Таким образом, предлагается выделение следующих групп показателей: финансово-хозяйственная, маркетинговая, производственная и кадровая. Данная группировка отражает результат взаимодействия предприятия с внешней средой (финансовые и маркетинговые показатели) и внутрифирменные процессы, выраженные в производственных и кадровых показателях.

3. Многоаспектность оценки развития предприятия

Недостатком большинства существующих методик является оценка деятельности предприятия по одному критерию: с точки зрения достижения финансовых либо производственных целей, эффективности использования отдельных ресурсов и т.п.

В формируемую модель предполагается включение как финансовых, так и нефинансовых показателей; обобщающих и частных, характеризующих использование отдельных ресурсов; исходных, промежуточных и замыкающих.

4. Направленность показателей на различные горизонты планирования и уровни управления

В модель должны быть включены показатели, отражающие достижение оперативных, тактических и стратегических целей предприятия. При этом ответственность и соответственно состав показателей будут различаться на низших, средних и высших уровнях управления.

5. Отсутствие дублирования

В модели не должны содержаться показатели, рассчитываемые как отношения или произведения друг друга. Соотношение выбранных базовых показателей можно проследить через соотношения темпов их роста, используя, например, метод динамических нормативов [6].

6. Индивидуализация профиля

На первоначальном этапе теоретической проработки показатели разрабатываются в целом для промышленных предприятий. На этапе практического внедрения требуется учет отраслевой специфики, а также индивидуальных особенностей конкретного хозяйственного субъекта. При этом экономическая сущность включенных в модель показателей не меняется, а индивидуализация профиля индикаторов выражается в различных единицах измерения, выборе базы расчета, незначительных изменениях наименований показателей. Производные показатели, детализируемые для конкретного предприятия на основе базовых с учетом его стратегических целей, позволяют учесть особенности развития социально-экономической системы.

7. Возможность управляющего воздействия

В модель следует включать показатели, которые поддаются корректировке путем управляющих воздействий. Индикаторы, по которым возможности изменения меры их движения отсутствуют, должны быть изъяты из дальнейшей проработки. Применение методов факторного анализа позволит выявить контрольный параметр, требующий корректировки, воздействуя на который возможно «вернуть» предприятие в стадию динамического равновесия.

8. Четкая формализация и количественная оценка

В модель включаются формализованные показатели, поддающиеся четкой количественной оценке, характеризующиеся простой расчета и ясностью для работников, за которыми закреплена ответственность за их достижение.

9. Информационная доступность

Наличие показателей в базах статистического и бухгалтерского учета является обязательным критерием включения показателя в формируемую модель. Данное требование, в частности, позволяет исключить проблемы, связанные с несовпадением отечественных и зарубежных систем учета и использованием показателей без их достаточной адаптации к условиям развития отечественных промышленных предприятий.

10. Ограничение по числу

Как свидетельствуют практические исследования, оптимальная модель должна включать более 10, но меньше 20 разнообразных индикаторов. Минимально необходимое количество показателей обеспечивает полноту оперативной информации для полноценного управления бизнес-процессами и не перегружает систему ненужными данными.

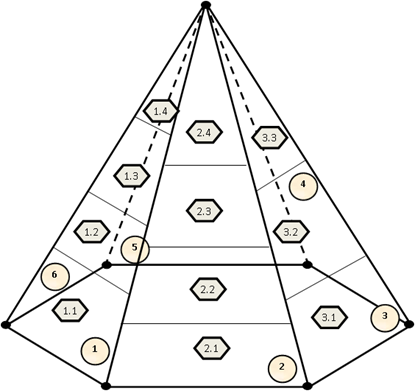

Обозначенные критерии позволяют представить модель бизнес-показателей в виде пирамиды (рис.).

В основании пирамиды находятся показатели, формирующие конечные результаты работа предприятия. Так, работа персонала (кадровые показатели) определяет эффективность производства продукции (производственные показатели), которая, попадая на рынок, формирует маркетинговые показатели.

|

Грань 1

|

Грань 4

|

|

1.1

– кадровые показатели

|

4.1

– показатели использования отдельных ресурсов (частные показатели)

|

|

1.2

– производственные показатели

| |

|

1.3

– маркетинговые показатели

|

4.2

– обобщающие показатели

|

|

1.4

– финансово-хозяйственные показатели

| |

|

Грань 2

|

Грань 5

|

|

2.1

– оперативные показатели

|

5.1

– показатели внутренней оценки (персонал, производство)

|

|

2.2

– тактические показатели

|

5.2

– показатели внешней оценки (маркетинг, финансы)

|

|

2.3

– стратегические показатели

| |

|

Грань 3

|

Грань 6

|

|

3.1

– исходные показатели

|

6.1

– показатели низшего уровня управления

|

|

3.2

– промежуточные показатели

|

6.2

– показатели среднего уровня управления

|

|

3.3

– замыкающие показатели

|

6.3

– показатели высшего уровня управления

|

Рисунок. Пирамидальное представление модели бизнес-показателей

В конечном итоге, эффективность работы в сфере персонала, производства имаркетинга (выраженная в виде частных показателей использования отдельных ресурсов) влияет на финансовые показатели, являющиеся замыкающими, контролируемые высшим уровнем управления, отражающими достижение стратегических целей предприятия. Данные показатели расположены на вершине пирамиды.

Модель бизнес-показателей оценки развития предприятия представлена в таблице 1.

Таблица

Модель бизнес-показателей оценки деятельности предприятия

|

Базовые оценочные индикаторы

|

Варианты

базовых показателей |

Основные производные показатели,

определяемые на основе базовых

|

|

Финансово-экономические показатели

| ||

|

1. Совокупный доход

|

валовые

продажи; выручка от реализации продукции; валовой доход; объем реализации (продаж)

в натуральном/ стоимостном выражении; совокупная выручка; оборот компании

|

средний

доход; предельный доход; объем реализации на одного

работника; выручка на рубль заработной платы

|

|

2. Прибыль

|

валовая

прибыль; прибыль от реализации; чистая прибыль; операционная прибыль (прибыль

от продаж), EBIT; прибыль до

налогообложения; бухгалтерская, экономическая, нормальная прибыль; EBITDA,

EVA,NOPAT

|

показатели финансового состояния; показатели рентабельности

затрат, продаж, активов, производственных фондов, организации

|

|

3. Издержки

|

затраты

на производство и реализацию продукции; себестоимость; совокупные издержки (Total Cost); операционные

затраты (операционные расходы, OPEX); капитальные расходы (CAPEX);

различные виды издержек (экономические, бухгалтерские; прямые, косвенные; постоянные предельные, валовыеи т.п.) |

предельные,

средние издержки; доля затрат различных видов ресурсов в совокупных затратах/выручке;

затратоотдача; затраты на рубль продукции; рентабельность издержек; затраты

на рубль продукции

|

|

Маркетинговые показатели

| ||

|

4. Цена товара

|

Розничная цена

Отпускная (оптовая) цена Средняя цена однородных товаров за период |

доля рынка; индексы: постоянного, переменного состава,

структурных сдвигов; индекс средней цены; относительная цена продукта;

рентабельность наценки; соотношение рыночной цены и отпускной цены

предприятия (коэффициент цены)

|

|

5. Качество продукции

|

Показатели

назначения; надежности; эргономические показатели; эстетические показатели;

показатели безопасности; экологические показатели и др.

|

интегральный

показатель качества; коэффициент качества; доля рекламаций в объеме

продаж; процент продукции высшего качества в объеме продаж; удельный вес

продукции, соответствующих обязательным показателям качества (Госту,

стандарту); потери от брака; удельный вес брака в объеме продаж

|

|

Производственные показатели

| ||

|

6. Объем производства

|

объем

производства в натуральном выражении; объем производства в стоимостном

выражении; выпуск продукции (в натуральном, стоимостном выражении)

|

рентабельность

производства; безубыточный объем производства; производственная мощность

участка, цеха, предприятия; коэффициент использования мощности; средняя

длительность производственного цикла

|

|

5. Основные фонды

|

основной

капитал; основные фонды (ОФ) в натуральном выражении; основные фонды в

стоимостной оценке (полная восстановительная стоимость, за вычетом износа,

рыночная, балансовая, остаточная, ликвидационная); внеоборотные капитал

|

показатели

состояния ОФ (коэффициенты годности, износа); показатели движения ОФ

(коэффициенты ввода, обновления, поступления, выбытия, прироста,

интенсивности обновления, ликвидации, замены); показатели эффективности

использования ОФ (фондоотдача,фондоемкость, фондовооруженность); показатели

технологического уровня оборудования (уровень механизации,автоматизации); показатели

использования оборудования (коэффициенты экстенсивного, интенсивного использования

оборудования, интегральный коэффициент); рентабельность ОФ; коэффициент

освоение новой продукции; число внедренных новых технологий

|

|

6.Оборотные средства

|

оборотные

активы, текущие активы

|

коэффициенты

ликвидности (текущей, быстрой, абсолютной ликвидности; коэффициенты деловой

активности (длительность оборота, коэффициент оборачиваемости, коэффициент

загрузки оборотных средств); рентабельность активов; материалоотдача;материалоемкость

|

|

Кадровые показатели

| ||

|

9. Численность персонала

|

списочная,

явочная, общая, среднесписочная численность

|

выработка

на одного работника, трудоемкость продукции; относительное высвобождение

персонала за счет роста производительности труда; рентабельность персонала; показатели

движения кадров (коэффициенты приема, выбытия, текучести, оборота)

|

|

10. Расходы на персонал

|

затраты

на содержание персонала, фонд заработной платы, фонд оплаты труда

|

зарплатотдача,

зарплатоемкость; среднемесячная, среднегодовая заработная плата; коэффициент

обучения, подготовки и переподготовки кадров, общие затраты на обучение;

соотношение средней заработной платы с потребительской корзиной; уровень

заработной платы; расходы на социальное обеспечение

|

В первой графе таблицы указаны базовые индикаторы, задающие направления, сферы для оценки и анализа деятельности предприятия. Базовые индикаторы, объединены в четыре ранее выделенные группы (рис. 1, пирамида модели бизнес-показателей, грань 1).

Во второй графе отражены вариативные названия базовых индикаторов; данные показатели едины по сути, их различия обусловлены:

- выбранной базой расчета;

- принятой классификации показателей

- особенностями системы управленческого и бухгалтерского учета;

- целей анализа и оценки;

- терминологии, принятой в различных областях экономической науки и практики.

Наличие выделенных базовых показателей позволяет провести полную оценку деятельности предприятия, т.к. на их основе можно определить практически любые производные показатели в зависимости от требуемых целей.

При оценке эффективности работы предприятия, помимо определения относительных производных показателей, целесообразным является применение метода динамических нормативов, основанного на определении соотношений темпов роста базовых показателей в динамике и сравнении их с эталонными соотношениями.

Целесообразность внедрения предлагаемой бизнес-модели в практику работы современного предприятия обусловлена следующими преимуществами ее использования:

– наличие базовых показателей, характеризующих эффективность отдельных аспектов деятельности предприятия, а также производных, отражающих их взаимосвязь; таким образом, модель является инструментом всесторонней оценки организации;

– содержание ограниченного, но достаточного набора наиболее важных и востребованных показателей, достаточных для проведения полной оценки;

– включение в модель классических показателей (например, прибыль, различные виды рентабельности, рассчитанные на основе бухгалтерских данных по итогам хозяйственной деятельности) и современных универсальных инструментов анализа и управления (EVA, EBITDA, NOPAT и др.);

– присутствие в разработанной модели как обобщающих показателей, характеризующих эффективность предприятия в целом, так и показателей, характеризующих эффективность использования отдельных ресурсов;

– отсутствие дублирования; исключение повторяющихся индикаторов достигнуто за счет установления их соотношений на стадии разработки набора производных показателей;

– рассмотрение всех аспектов деятельности предприятия, как финансовых, так и нефинансовых, в отличие от большинства методик, концентрирующихся в основном нафинансовых показателях;

– простота, доступность и понятность показателей большей части сотрудников организации;

– установление четких причинно-следственных связей между показателями, что позволяет объединить стратегические, тактические и оперативные показатели, обеспечивает вертикальные и горизонтальные связи и в дальнейшем способствует закреплению ответственности за подразделениями и отдельными исполнителями;

– многоцелевое предназначение модели бизнес-показателей, что выражается в использовании ее для планирования, организации, анализа, контроля, мотивации, разработки и реализации решений на различных уровней управления;

– возможность количественной оценки всех показателей;

– доступность информации в системе учета, небольшая трудоемкость сбора, обработки, систематизации показателей;

– отражает эффективность как внутренних процессов, так и результата.

Заключение

Внедрение предлагаемой модели бизнес-показателей в практику работы промышленного предприятия позволит оперативно всесторонне оценивать его деятельность, выявлять причины отклонений, принимать обоснованные стратегические и оперативные решения.

[1] Каплан, Р.С., Нортон, Д.П. (2003).Сбалансированная система показателей. От стратегии к действию. М.: Олимп-Бизнес.

[2]Там же.

[3]Синк, Д.С. (1989). Управление производительностью. Планирование, измерение и оценка, контроль и повышение. М: Прогресс.

[4]Эккерсон, У.У. (2007). Панели индикаторов как инструмент управления: ключевые показатели эффективности, мониторинг деятельности, оценка результатов. М.: Альпина Бизнес Букс.

[5]Сыроежин, И.М. (1980). Совершенствование системы показателей эффективности и качества. М.: Экономика.

[6]См., например: Ацканов, 1998; Тонких, Остальцев, 2011; Шестакова, 2014;Сыроежин, И.М. (1980). Совершенствование системы показателей эффективности и качества. М.: Экономика.

Страница обновлена: 29.10.2024 в 16:37:56