Использование двух различных ставок дисконтирования доходов и расходов для стратегической оценки эффективности проекта

Володин С.В.1,2

1 Российская академия космонавтики им. К.Э. Циолковского, г. Москва

2 Научно-производственное объединение «Инновационные технологии», г. Жуковский

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

Том 16, Номер 13 (Июль 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Володин С.В. Использование двух различных ставок дисконтирования доходов и расходов для стратегической оценки эффективности проекта // Российское предпринимательство. – 2015. – Том 16. – № 13. – С. 2053-2066. – doi: 10.18334/rp.16.13.486.

Аннотация:

Стратегический аспект управления при реализации долгосрочных проектов заключается в учете изменения стоимости денежных средств, динамики рыночной ситуации и взаимосвязи технического уровня с величиной инвестиций и коммерческим эффектом в результате реализации проекта. Эти аспекты демонстрируются на модельном примере оценки инвестиционной эффективности, основанной на результатах сетевого планирования и технико-экономического обоснования проекта высокотехнологичного изделия.

Ключевые слова: чистый дисконтированный доход, бюджет проекта, две ставки дисконтирования, критический путь, сетевое планирование

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

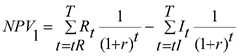

Значительная продолжительность долгосрочных проектов приводит к очевидной необходимости учитывать изменение реальной стоимости денег в течение этого диапазона времени. При этом возможно провести сравнение для двух вариантов назначения ставки дисконтирования:

а) ставка дисконтирования расходной и доходной частей бюджета проекта равна некоторому постоянному значению r:

;

;

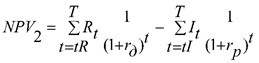

б) ставки дисконтирования расходной и доходной частей бюджета проекта не равны друг другу (rд≠rр) и назначаются дифференцировано:

.

.

Здесь Rt – доходы в каждый период времени t, It – инвестиции в этот же период, tR – начальный период поступления дохода (возможен еще до окончания инвестиционной фазы), tI – начальный период поступления инвестиций (как правило, начало какого-либо проекта соответствует условию tI=0). После окончания инвестиционной фазы в случае наступления эксплуатационного периода взамен значений It подставляются производственные, маркетинговые и эксплуатационные расходы.

Во втором случае используются две различные ставки дисконтирования (dualdiscountrates по терминологии [1]), причем показатель, соответствующий доходам, превышает аналогичный для расходов, главным образом из-за учета рисков, вызванного большей неопределенностью доходной части бюджета проекта (более отдаленная по сравнению с инвестициями перспектива, повышенная волатильность спроса).

Необходимо отметить, что дифференциация ставок дисконтирования не является общеупотребительной методологией (Агеев, 2011; Артемьев, Гергерт, Пономарева, 2013; Володин, 2013; Дорошенко, Авилова, 2007; Замбржицкая, Самохин, 2014; Золочевская, Кривошеева, 2014; Попова, 2013; Турыгин, 2007; Успенская, 2013; Черемушкин, 2013; Ahern, Leavy, Byrne, 2014; Bredillet, Tywoniak, Dwivedula, 2015; Caputo, 2013; Freeman, 2009; Grinblatt, Liu, 2008; Klein, Biesenthal, Dehlin, 2015; Marín-Solano, Navas, 2009; Price, 2011; Shimizu, Park, Choi, 2014; Singh, McAllister, Rinks, Jiang, 2010; Too, Weaver, 2014). Ряд авторов отмечает такие концептуальные проблемы применения dualdiscountrates, как дополнительное усложнение вычисления и обоснования различных ставок дисконтирования, непростое и для определения единой для доходов и расходов ставки. В большинстве случаев – для краткосрочных и не слишком рискованных проектов – такое усложнение трудоемкости расчетов действительно нельзя признать оправданным.

Тем не менее, дифференциация ставок дисконтирования по доходам и расходам является методологически обоснованной, т.к. негативные риски, связанные с неполучением части доходов всегда выше, чем позитивные риски непредвиденного снижения расходов (по терминологии [2]).

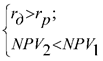

Таким образом, можно записать условие rд>rр, из которого следует, что NPV2 с двумя различными ставками дисконтирования всегда оказывается меньше NPV1, соответствующего единой ставке:

.

.

Чем больше разница между rд и rр, тем больше будут различаться между собой NPV2 и NPV1.

Рассмотренный ниже случай соответствует ситуации, когда проект с ускоренной реализацией требует повышенных затрат, но вместе с тем позволяет достичь большей доходности, которая, в свою очередь, может более интенсивно убывать по сравнению с затратами при выполнении двух следующих условий:

- разница между ставками дисконтирования доходов и расходов является существенной;

- время реализации проекта достаточно велико.

При этом первое из упомянутых условий соответствует высокой вероятности частичной потери доходов по причинам низкой эффективности корпоративного и государственного управления, принятия чрезмерно рискованных научно-технических решений, завышенных требований инвесторов в условиях проблематичной экономики и т.п. (Володин, 2014). Т.е. всему, что вызывает повышенные риски для доходности проекта. Второе условие является типичным для долгосрочных проектов (мегапроектов; удачных проектов, длительность спроса на продукцию которых превысила первоначальные ожидания проектантов).

Исходные данные модельного примера с реалистичными исходными данными

Рассмотрим модельный пример производства изделия, представляющего собой одну из ступеней ракеты-носителя (РН). Структура работ включает (в скобках приведены индексы операций):

- Изготовление узлов и агрегатов корпуса топливного отсека (1-2);

- Изготовление деталей арматуры топливного отсека (1-3);

- Изготовление приборно-агрегатного отсека (1-4);

- Изготовление отсека двигательной установки (2-3);

- Установка приспособлений для общей сборки (2-4);

- Нанесение теплозащиты и теплоизоляции (2-5);

- Стыковка топливного и приборно-агрегатного отсеков (3-4);

- Установка аппаратуры для испытаний на герметичность (3‑5);

- Установка двигателей в отсек двигательной установки (4-6);

- Стыковка топливного отсека и отсека двигательной установки (4-7);

- Испытания топливного отсека на герметичность (5-8);

- Установка аппаратуры для стендовых испытаний (6-7);

- Стендовые испытания ступени изделия в сборке (7-8).

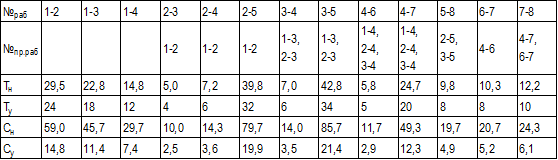

В таблице 1 представлена экспертная оценка продолжительности работ. Здесь обозначено:

№раб и №пр.раб – номера работы текущих и предшествующих работ;

Tн и Ту – нормальное и ускоренное время выполнения работ;

Сн – нормальная стоимость выполнения работ;

Су – стоимость ускорения работ по проекту.

Таблица 1

Экспертная оценка продолжительности работ

При выборе работ, принадлежащих критическому пути, для сокращения времени реализации проекта, в первую очередь принимаются во внимание те, которые имеют наименьшую удельную стоимость ускорения (если нет других, неэкономических соображений). Удельная стоимость ускорения в рассматриваемом диапазоне продолжительности операций в первом приближении принята постоянной.

Сетевое планирование и технико-экономическое обоснование модельного примера

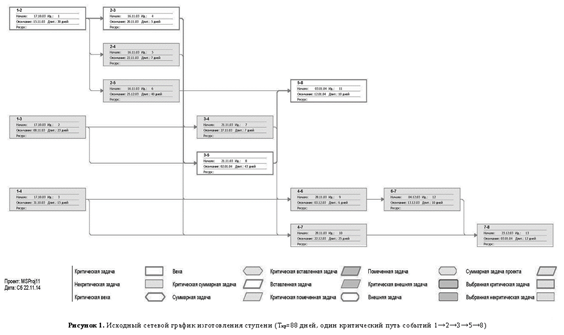

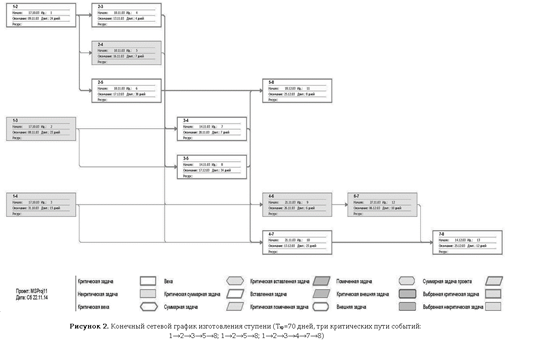

Для исходного варианта изделия получено значение критического пути Ткр=88 дней. При ускорении работ до Ткр=80 дней возникают два критических пути, а при ускорении Ткр=74 дня и быстрее – три критических пути. Ускорение работ на 18 дней – до Ткр=70 дней – является максимально возможным при заданной комбинации исходных данных, которая определяется структурой, последовательностью, стоимостью и продолжительностью операций проекта.

В качестве базового метода сетевого планирования процесса производства рассматриваемого изделия использован известный метод построения сетевых графиков «операции в узлах». Сетевые графики для исходного и максимально ускоренного вариантов выполнения работ показаны на рис. 1 и 2.

Стоимостная оценка выполнения исходных и ускоренных работ проекта

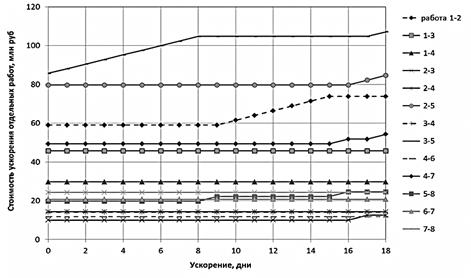

Стоимость ускорения отдельных работ по изготовлению ступени в зависимости от потребной величины ускорения показана на рисунке 3. В первую очередь выбираются работы с наименьшей удельной стоимостью ускорения, лежащие на критическом пути. После появления дополнительных критических путей в процессе сжатия расписания проекта требование наименьшей удельной стоимости ускорения остается в силе.

Рисунок 3. Стоимость ускорения отдельных работ

Общая стоимость ускорения работ увеличивается на 12% (с 463,8 до 517,3 млн руб.) при их ускорении на 21% (с 88 до 70 дней).

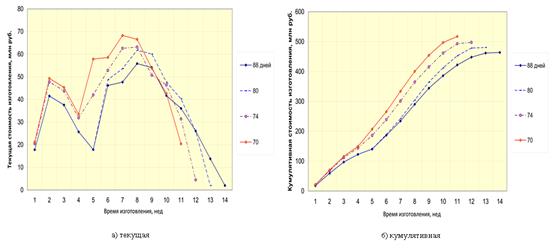

Для большей наглядности полученных результатов они совмещены на рисунке 4, включающем текущие и кумулятивные стоимости рассмотренного проекта соответственно.

Рисунок4. Стоимость изготовления изделия в зависимости от ускорения работ

Влияние скорости выполнения операций на общую эффективность проекта: тактический и стратегический аспекты

Стратегический аспект управления при реализации долгосрочных проектов заключается в учете изменения стоимости денежных средств, динамики рыночной ситуации и взаимосвязи технического уровня с величиной инвестиций и коммерческим эффектом в результате реализации проекта. Эти аспекты можно продемонстрировать на примере, основанном на предыдущих результатах сетевого планирования и технико-экономического обоснования изготовления ступени РН.

Рассматривается программа производства изделия общей продолжительностью 20 лет. В течение этого срока полностью проявляются все факторы стратегического управления, связанные со временем. Серийное производство считается отлаженным и его увеличение не приводит к дальнейшему снижению средней себестоимости одного экземпляра изделия. Более того, необходимость увеличить производительность (ускорение сетевого графика, в соответствии с тем, как это показано в предыдущем разделе) приводит к увеличению затрат, которое может окупиться только за счет увеличения объемов продаж.

Производственные мощности предприятия позволяют осуществлять параллельную сборку двух идентичных изделий, как в исходном, так и в ускоренном варианте. В последнем случае, естественно, требуется большее количество потребляемых ресурсов и, соответственно, растут производственные затраты.

Предполагается, что отпускная цена на изделие определяется в процессе переговоров производителя и оператора (является каталожной) и не зависит от количества выпущенных экземпляров изделий. Принято допущение, что в расчетном диапазоне увеличения годового выпуска изделия все его дополнительно произведенные экземпляры могут быть акцептированы растущим рынком.

Модельные характеристики процесса производства включают набор данных, приведенный в таблице 2.

Рассмотренный ниже случай соответствует ситуации, когда проект с ускоренной реализацией требует повышенных затрат, но, вместе с тем позволяет достичь большей доходности, которая, в свою очередь, может более интенсивно убывать по сравнению с затратами при выполнении двух следующих условий:

- разница между ставками дисконтирования доходов и расходов является существенной;

- время реализации проекта достаточно велико.

При этом первое из упомянутых условий соответствует высокой вероятности частичной потери доходов по причинам низкой эффективности корпоративного и государственного управления, принятия чрезмерно рискованных научно-технических решений, завышенных требований инвесторов в условиях проблематичной экономики и т.п. Второе условие является типичным для долгосрочных проектов (мегапроектов; удачных проектов, длительность спроса на продукцию которых превысила первоначальные ожидания проектантов).

Рассмотрим экономическую эффективность проекта серийного изготовления топливного отсека в долгосрочном периоде. Экономический эффект предполагается получить за счет увеличения темпов выпуска и доходности, если при этом удастся превзойти рост расходов, связанных с ускорением операций проекта. Для сравнения расчет ведется для двух вариантов: с единой и дифференцированной для доходов и расходов ставкой дисконтирования.

Обобщающий график чистого дисконтированного дохода при дифференцированной ставке дисконтирования доходной и расходной частей программы приведен на рисунке 5. На нем проиллюстрирован в численном виде тот факт, что с увеличением разницы между ставками дисконтирования для доходов и расходов применение более совершенных технологий, требующих повышенных инвестиций становится все менее выгодным.

Таблица 2

Временные и стоимостные характеристики производства изделия

|

Продолжительность

изготовления одного изделия, дней

|

88

|

82

|

76

|

70

|

|

Себестоимость

изготовления одного изделия, млн руб./шт.

|

463,8

|

478,1

|

492,7

|

517,3

|

|

Годовая

программа выпуска при параллельном выпуске двух изделий, шт.

|

8…9

|

9…8

|

9…10

|

10…11

|

|

Годовой

объем продаж при параллельном выпуске двух изделий, шт.

| ||||

|

Общий

выпуск (объем продаж) за всю программу эксплуатации изделия, шт.

|

166

|

178

|

192

|

208

|

|

Отпускная

цена одного изделия, млн руб./шт.

|

960,0

| |||

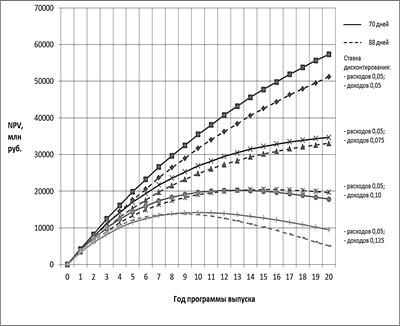

Рисунок 5. Чистый дисконтированный доход при дифференцированной ставке дисконтирования доходной и расходной частей программы (rр=5% и rд=var)

Во всем диапазоне времени превосходство показателя NPV1 с единой ставкой для ускоренного варианта реализации проекта с продолжительностью производственного цикла изделия 70 дней по сравнению с базовым (88 дней) в этом случае увеличивается.

В начале реализации показатель NPV2 с дифференцированной ставкой для ускоренного варианта проекта оказывается также выше, чем для базового. Далее доходы дисконтируются быстрее, чем расходы и более выгодным становится базовый вариант. При этом, начиная с некоторого времени, реальная доходность проекта начинает уменьшаться, чего в принципе не может быть при использовании единой ставки дисконтирования (в этом случае NPV1 асимптотически стремится к некоторой максимальной величине).

Таким образом, слишком высокие требования к доходности наукоемких проектов приводят к отказу от применения высоких технологий, способствуют превалированию тактических соображений над стратегическими и применению упрощенных инженерно-технических решений. В долгосрочном периоде это закрепляет тенденцию к деградации экономического субъекта (предприятия, отрасли) и снижению конкурентоспособности его продукции.

Выводы

Ставки дисконтирования расходной и доходной частей бюджета проекта могут не совпадать и в этом случае назначаться дифференцировано (dualdiscountrates). Показатель, соответствующий доходам, превышает аналогичный для расходов вследствие их большей неопределенности, чем инвестиций. Дифференциация ставок дисконтирования по доходам и расходам является методологически обоснованной, т.к. негативные риски, связанные с неполучением части доходов всегда выше, чем позитивные, определяемые потенциальной возможностью уменьшения потребных инвестиций.

С увеличением разницы между ставками дисконтирования для доходов и расходов применение более совершенных технологий, требующих повышенных инвестиций, становится все менее выгодным. Слишком высокие требования к доходности наукоемких проектов приводят к отказу от применения высоких технологий, способствуют превалированию тактических соображений над стратегическими и применению упрощенных решений. В долгосрочном периоде это закрепляет тенденцию к деградации экономического субъекта (предприятия, отрасли) и снижению его конкурентоспособности.

[1]Serafim Ltd. (2004). Dual discount rates. For project net present value calculations. // Serafim Ltd website.

[2]ProjectManagementInstitute (2008). Руководство к Своду знаний по управлению проектами (Руководство PMBOK®; 4-е изд.). Atlanta: Project Management Institute.

Страница обновлена: 22.01.2024 в 20:15:23