Разработка методов контроля в системе управления предприятиями автомобилестроения

Слыжов А.В.1

1 Нижегородский государственный университет им. Н.И. Лобачевского

Скачать PDF | Загрузок: 7

Статья в журнале

Российское предпринимательство *

Том 16, Номер 4 (Февраль 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены вопросы организации и методики внутреннего контроля на промышленном предприятии в области автомобилестроения. Определены роль и основные задачи внутреннего контроля на предприятии, его влияние на выработку рациональных управленческих решений, его связь с деятельностью экономических служб предприятия.

Ключевые слова: менеджмент, управление, контроллинг, аудит, контроль, автомобилестроение, бережливое производство, автокомпонент, ревизия, КРУ, Группа компаний СОК

Управление промышленным предприятием с каждым годом становится сложнее. На это оказывают влияние глобализация мировой экономики, внедрение интернета в работу предприятий, электронная коммерция, а также нехватка времени руководителей для контроля за деятельностью подчиненных. В условиях современной экономики руководителю своевременно необходимы аналитические данные, обработанные и систематизированные. Соответственно, в этих условиях становится необходимой организация контроля, которая обеспечивает принятие оперативных управленческих решений.

Занимая особое место в системе управления предприятием, контроль и контроллинг осуществляют информационное обеспечение принятия решений в целях оптимального использования имеющихся возможностей, объективной оценки сильных и слабых сторон предприятия, а также во избежание банкротства и кризисных ситуаций [2].

Контроль используется для соизмерения фактически достигнутых результатов с запланированными, он необходим для обнаружения и разрешения возникающих в организации проблем раньше, чем они станут слишком серьёзными. Контроль позволяет увидеть наиболее успешные направления работы предприятия и усилить их. С помощью контроля можно мотивировать сотрудников – поощрять или наказывать их по результатам деятельности.

Контроль является фундаментальным элементом процесса управления, так как ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать в отрыве от контроля. Каждый руководитель независимо от своего ранга должен осуществлять функцию контроля как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал [3].

Контроль на предприятии включается в процесс управления, установление целей, разработку бизнес-планов, бюджетов, мониторинга, оперативной работы, отклонений от намеченных целей на всех этапах жизни товара: от его создания до реализации. В современных условиях при создании новых изделий, НИОКР, достижений науки и техники роль контроля усиливается [1].

Каждое предприятие использует свою методику организации внутреннего контроля. У большинства контроль за процессами управления и финансово-хозяйственной деятельностью предприятия осуществляется посредством деятельности специально созданного контрольного органа – ревизионной комиссии, у некоторых предприятий действуют контрольно-ревизионные управления (КРУ), у других отделы контроллинга и внутреннего аудита.

Рассмотрим более подробно организацию внутреннего контроля на промышленном предприятии.

Изучение данного вопроса показало, что наиболее эффективно была организована работа по внедрению методик внутреннего контроля на предприятиях автомобилестроения.

Исследование проводилось на предприятиях Самарской группы компаний «СОК». Группа «СОК» была одной из крупнейших управляющих компаний России‚ которая объединяла ведущих российских производителей автокомпонентов.

Продукция, изготовленная предприятиями группы «СОК», поставлялась на конвейеры главных автопроизводителей России и на рынок конечного потребителя. Автокомпоненты полностью соответствовали всем стандартам и требованиям к качеству‚ надежности‚ техническим и эксплуатационным характеристикам‚ предъявляемым к деталям для отечественных автомобилей. Принцип работы Группы «СОК» – постоянное повышение конкурентоспособности российских производителей автокомпонентов. На предприятиях Группы повсеместно проводилось техническое переоснащение производств с привлечением современных технологий‚ что позволяло повышать качество изделий и расширять производство автомобильных компонентов высокого технического уровня.

Все предприятия, входящие в ГК «СОК», имели свои самостоятельные контрольные подразделения. На 15 предприятиях действовали КРУ, на остальных службы контроллинга и аудита.

Контрольно-ревизионное управление (КРУ) является самостоятельным структурным подразделением предприятия, административно подчиняется непосредственно генеральному директору, а функционально – КРУ корпоративного центра группы компаний.

Основные задачи КРУ на предприятии:

– организация комплексного контроля финансово-хозяйственной деятельности структурных подразделений и предприятия в целом;

– оценка эффективности, целесообразности и обоснованности расходования собственных и заемных средств предприятия;

– выявление и мобилизация имеющихся резервов производства, уменьшение непроизводительных потерь, оптимизации состава активов и улучшения финансового состояния предприятия;

– предупреждение, предотвращение, снижение возможного или фактического ущерба от неправомерных действий участников хозяйственной деятельности.

Функции КРУ:

– проведение комплексных ревизий финансово-хозяйственной деятельности, документальных проверок, инвентаризаций ТМЦ в структурных подразделениях и на предприятии в целом;

– подготовка итоговых документов по результатам проведенных ревизий, проверок;

– участие в разработке мероприятий по устранению недостатков, нарушений, выявленных в ходе ревизий, проверок;

– организация разработки и реализации мероприятий, направленных на минимизацию издержек в производственно-хозяйственной деятельности, повышение экономической эффективности, а также оптимизацию состава активов и улучшение финансового состояния;

– ежеквартальное представление итоговой информации о реализации мероприятий по минимизации издержек в корпоративный центр по утвержденной форме с пояснительной запиской.

Оптимальная последовательность действий КРУ, которая использовалась на курском заводе «Счетмаш», приведена на рисунке 1.

КРУ как самостоятельное подразделение завода состоит, как правило, из 2 отделов – отдела ревизий и отдела по минимизации издержек. Численность аппарата КРУ составляет не более 10 человек, все – высококвалифицированные специалисты. Возглавляет КРУ заместитель генерального директора – начальник КРУ.

|

Планирование ревизионной

работы

| ||||||

|

Подготовка к ревизии

| ||||||

|

Контрольные действия

| ||||||

|

Аналитический этап

ревизии

| ||||||

|

Оформление материалов

ревизии

| ||||||

|

Реализация результатов

ревизии

| ||||||

|

Контроль исполнения

рекомендаций, предложений и решений

| ||||||

Рисунок 1. Последовательность действий КРУ на курском заводе «Счетмаш»

Следует отметить, что в КРУ отбирались лучшие кадры предприятия, а руководители, заместители начальника КРУ и начальники отделов КРУ назначались преимущественно из других регионов (в основном из Самарской и Владимирской областей).

Важно, что работники КРУ имеют право беспрепятственно посещать подразделения предприятия, входить в любые производственные, складские, канцелярские помещения, запрашивать любую информацию.

КРУ имеет право вносить руководству предприятия предложения о применении мер дисциплинарного и материального воздействия на лиц, виновных в нарушениях финансово-хозяйственной деятельности. Итогом каждой ревизии является акт, приказ по итогам ревизии и план мероприятий по устранению недостатков, выявленных в ходе ревизии.

В среднем КРУ каждого из предприятий проводило по 5 ревизий и по 12 служебных проверок в год.

Руководство предприятия заинтересовано в результативной работе контрольных органов. С этой целью необходимо разработать систему оценки качества работы этой службы.

Для этого на всех предприятиях группы была внедрена «Методика мониторинга и контроля работы предприятий ГК «СОК» по реализации мероприятий, направленных на минимизацию издержек в производственно-хозяйственной деятельности и повышение экономической эффективности, а также оптимизацию состава активов и улучшение финансового состояния».

В таблице 1 приведены результаты работы контрольных органов 17 предприятий группы «СОК»

Из итогов, представленных в таблице, видно, что 138 специалистов контрольных органов 17 предприятий группы СОК получили чистый экономический эффект более 1 миллиарда в год. Таким образом, малочисленная структура КРУ (в среднем 8 человек) (рис. 2) может значительно повысить эффективность работы всего предприятия.

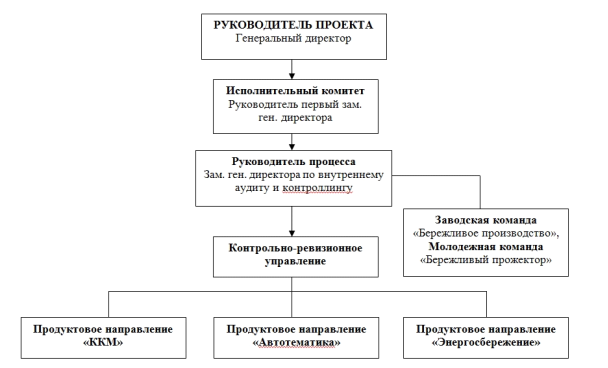

С мая 2004 года деятельность КРУ всех заводов группы СОК трансформировалась в Службы по бережливому производству Окончательная структура КРУ завода «Счетмаш» со Службой по бережливому производству приведена на рисунке 3. Вышеприведенное исследование проводилось по результатам деятельности предприятий автомобилестроения Самарской группы СОК за период с 2002 по 2009 годы. С 2009 года группа «СОК» постепенно начала терять свои предприятия дивизиона «Автокомпоненты». Это объясняется приходом на АвтоВАЗ новой команды управленцев из «Рособоронэкспорта», делегированной государством. Одной из её первоочередных задач стало возвращение предприятию контроля над дочерними структурами. Службы контроля и контроллинга обеспечивают руководителей уже проанализированной, обобщенной информацией, относящейся непосредственно к проблеме, которую менеджеру предстоит решить.

Работа служб контроля на 10–15% увеличивает результативность принимаемых управленческих решений [4].

Контроллинг в качестве инструмента управления бизнесом используют во всех развитых странах мира. В настоящее время проблемой остаётся то, что на промышленных предприятиях России нет единой концепции формирования и развития контроллинга, что негативно сказывается на внедрение контроллинга в повсеместную, ежедневную работу хозяйственных предприятий.

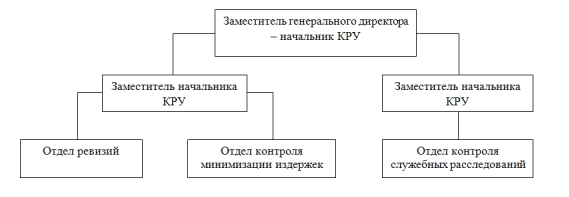

Рисунок 2. Структура КРУ завода

«Счетмаш», г. Курск

Рисунок 2. Структура КРУ завода

«Счетмаш», г. Курск

Заключение 1. Сегодня нет полной характеристики контроллинга как современного инструмента управления. В теории нет четкого понятия контроллинга и современных его особенностей применения на промышленных предприятиях в условиях рынка.

Таблица 1. Сводная таблица итогов деятельности отделов контроллинга, КРУ и служб по Бережливому производству предприятий ГК «СОК» г. Самара

|

№

|

Наименование

КРУ предприятия

|

Численность

КРУ и Службы по Бережливому производству (чел)

|

Годовой

экономический эффект от ревизий, мероприятий по минимизации издержек и

бережливого производства

(млн руб.) |

Годовые

затраты на содержание КРУ и службу по Бережливому производству

(млн руб) |

|

1

|

КРУ ОАО «Счетмаш»,

г. Курск |

10

|

123

|

7

|

|

2

|

КРУ ОАО «ОСВАР»

г. Вязники, Владимирская область |

8

|

67

|

4,8

|

|

3

|

КРУ ЗАО «ВИС»,

г. Тольятти |

8

|

75

|

6,4

|

|

4

|

КРУ ЗАО «Рос Лада»,

г. Сызрань |

8

|

113

|

6

|

|

5

|

КРУ ООО «СОК»,

г. Самара |

6

|

24

|

6

|

|

6

|

КРУ ДУП «ЗКП»,

г. Омск |

6

|

24

|

3,6

|

|

7

|

КРУ ОАО «ИжАвто»,

г. Ижевск |

15

|

137

|

12

|

|

8

|

КРУ ОАО «Скопинский автоагрегатный завод»,

г. Скопин, Рязанская область |

8

|

83

|

5,6

|

|

9

|

Отдел контроллинга и аудита ОАО «Молот» ,

г. Вятские Поляны |

8

|

59

|

4,8

|

|

10

|

Отдел контроллинга и аудита ОАО «БелЗАН»,

г. Белебей |

8

|

104

|

6,4

|

|

11

|

КРУ ОАО «Автоприбор»,

г. Владимир |

5

|

117

|

5

|

|

12

|

КРУ ОАО ХК «Барнаултрансмаш»,

г. Барнаул |

6

|

40

|

5,5

|

|

13

|

КРУ ОАО «СЭГЗ»,

г. Сарапул |

6

|

50

|

3,5

|

|

14

|

КРУ ОАО «Автосвет»,

г. Киржач, Владимирская область |

8

|

97

|

5,6

|

|

15

|

КРУ ОАО «ДААЗ»,

г. Димитровград |

12

|

120

|

12

|

|

16

|

КРУ ОАО «Ижмаш»,

г. Ижевск |

10

|

60

|

10

|

|

17

|

КРУ представительства ГК «СОК» в ОАО «АвтоВАЗ»,

г. Тольятти |

6

|

80

|

6

|

|

|

ИТОГО

|

138

|

1377

|

110,2

|

Рисунок 3. Структура КРУ курского

завода «Счетмаш» со Службой по бережливому производству

Рисунок 3. Структура КРУ курского

завода «Счетмаш» со Службой по бережливому производству

2. Внедрение в практику работы служб контроля дает значительный экономический эффект. Это подтвержает деятельность контрольно-ревизионных управлений, отделов контроллинга и служб внутреннего аудита 17 предприятий Самарской группы компаний СОК.

3. Практика показывает, что без использования инструментария контрольной деятельности предприятиями автомобилестроения сегодня очень трудно выдерживать конкуренцию с теми компаниями, которые его успешно применяют.

Страница обновлена: 30.10.2024 в 14:05:03