Подходы к организации процесса энергосбережения на промышленном предприятии

Скачать PDF | Загрузок: 7

Статья в журнале

Российское предпринимательство *

№ 23 (269), Декабрь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье предлагаются подходы к организации процесса энергосбережения и повышения энергетической эффективности на промышленном предприятии. В пределах представленных подходов рассмотрены такие процессы, как: проведение внутреннего аудита, отбор разработанных мероприятий энергосбережения, оценка эффективности мероприятий энергосбережения.

Ключевые слова: внутренний аудит, энергосбережение, оценка эффективности, энергоэффективность, отбор мероприятий

В условиях недостаточного методического обеспечения контроля над процессом энергосбережения на предприятиях должны разрабатываться специальные методические инструкции. Однако это далеко не просто. В связи с этим авторами предлагается три подхода к разработке таких методик:

1) проведение внутреннего энергоаудита;

2) обоснование выбора мероприятий энергосбережения;

3) оценка эффективности реализуемых энергосберегающих мероприятий.

Подход к разработке методики проведения внутреннего энергоаудита

Основной целью проведения данного обследования является снижение потребляемых энергоресурсов путем проведения мероприятий. Для разработки подобных мероприятий следует собрать необходимую информацию, связанную с энергоресурсами. По итогам исследования следует составить отчет. Таким образом, можно выделить основные этапы исследования:

1) сбор данных;

2) анализ данных, выявление потенциала энергосбережения;

3) разработка предварительных мероприятий;

4) составление отчета.

Для выполнения этапа сбора данных необходимо получить:

- данные помесячных объемов всех видов потребляемых энергоресурсов по предприятию в целом и по цехам (за последние три года);

- данные об использовании вторичных энергоресурсов;

- данные о собственных источниках энергоресурсов;

- данные о наиболее значимых энергопотребляющих объектах (печи, котлы, компрессоры, насосы, а также системы освещения, отопления и вентиляции);

- данные о действующей системе контроля и учета энергоресурсов;

- данные по действующим тарифам и платежам за энергоресурсы (за последние три года).

На втором этапе по полученным данным можно выявить наиболее энергоемкие места, а также проанализировать тарифы и финансовые платежи за энергоресурсы и их динамику. В данном случае снижение потребления энергоресурсов может быть достигнуто путем исключения нерационального использования, а также путем повышения эффективности потребления таких ресурсов [5]. В случае энергоснабжающих предприятий можно также рассматривать способ снижения потребления путем снижения потерь при транспортировке энергоресурсов.

На третьем этапе наряду с предложенными мероприятиями следует разработать альтернативные варианты для дальнейшего сравнения и выбора наиболее оптимальных по цене и качеству.

На четвертом этапе при составлении отчета следует указать:

- собранные данные в систематизированном виде;

- результаты проведенного анализа;

- мероприятия, которые могут быть реализованы;

- оцененную стоимость данных мероприятий;

- оцененный эффект от проведения таких мероприятий с обоснованием.

Отражаемые в отчете затраты на проведение мероприятий можно разделить по категориям:

- капитальные затраты на закупку;

- стоимость монтажа и наладки;

- затраты на обслуживание;

- прочие затраты.

Эффект от мероприятий кроме основных может учитывать также вспомогательные показатели. Как было отмечено ранее, к основным показателям можно отнести те, которые отражают снижение нерационального потребления, повышение эффективности потребления энергоресурсов, а в отдельных случаях снижение потерь при передаче. К вспомогательным показателям можно отнести увеличение производительности, улучшение качества продукции, уменьшение численности персонала и другие возможные варианты.

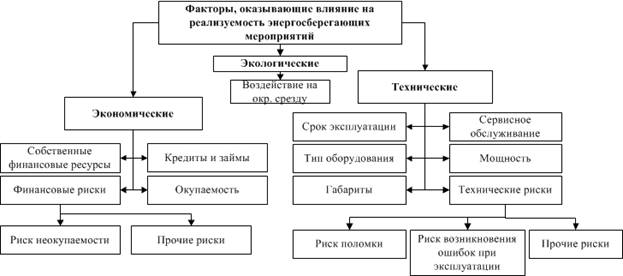

Факторы, препятствующие реализации мероприятий

Список разработанных мероприятий должен включать альтернативные мероприятия. В первую очередь, следует отобрать мероприятия, которые возможно реализовать на практике. Можно выделить три составляющие, которые могут препятствовать реализации мероприятий (см. рис. 1).

Рис. 1. Факторы, оказывающие влияние на реализуемость мероприятий

Суть экономической составляющей заключается в недостаточном объеме финансовых ресурсов. Техническая составляющая подразумевает техническую осуществимость мероприятий, что означает необходимость правильного выбора типа, мощности, габаритов оборудования и способы монтажа.

Инвестиции в энергосберегающие мероприятия, как и любые другие инвестиции, имеют свои риски. Среди таких рисков можно выделить риск неокупаемости проекта, воздействие на окружающую среду, а также характерные технические риски, связанные с возможным загрязнением, коррозией, возможными ошибками, которые могут возникнуть при эксплуатации. Важно уделить внимание сроку эксплуатации и наличию сервисного обслуживания. Следует отметить, что энергосберегающие мероприятия гораздо менее рискованные в финансовом плане, в сравнении с инвестициями в проекты другого направления, что делает их более привлекательными для финансирования.

После учета всех факторов важно отобрать наиболее приоритетные направления. В приоритете находятся те варианты, которые обеспечат наибольший эффект экономии энергоресурсов при наименьших финансовых затратах с сохранением уровня производительности. Таким образом, для выбранных мероприятий разрабатывается инвестиционный план.

Другой немаловажной причиной, по которой может быть принято решение об отказе, является долгосрочная окупаемость отдельных проектов.

Методики оценки эффективности реализуемых энергосберегающих мероприятий

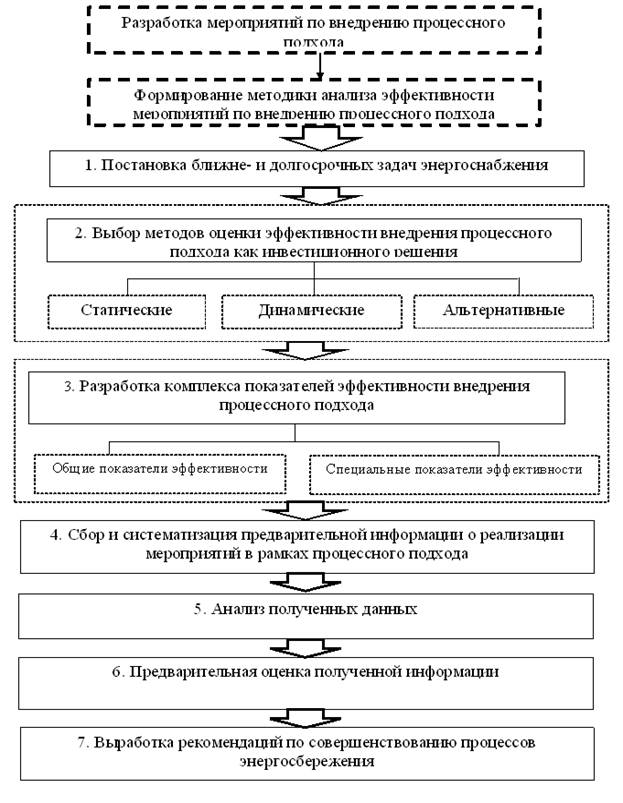

На рисунке 2 представлено авторское видение осуществления оценки эффективности внедрения процессного подхода в сферу управления процессами энергосбережения промышленного предприятия.

Далее опишем более подробно этапы и составляющие предложенного алгоритма.

На предварительных этапах разработки алгоритма оценки эффективности внедрения принципов и мероприятий процессного подхода в систему управления энергосбережением промышленных предприятий происходит определение комплекса мер и стратегических задач по внедрению процессов энергосбережения в деятельность промышленного предприятия.

Как было отмечено ранее, внедрение процессного подхода в управление энергосбережением промышленного предприятия связано с осуществлением затрат различных видов ресурсов, в том числе и финансовых. В связи с этим, реализацию процессного подхода на промышленном предприятии следует рассматривать и как инвестиционное решение.

Из указанных выше рассуждений следует, что одним из этапов внедрения процессов энергосбережения в деятельность промышленного предприятия является проведение оценки эффективности этих мероприятий как инвестиционных решений. В ходе реализации этого этапа могут использоваться следующие группы методов.

1) Методы статического анализа, в том числе:

– метод расчета срока окупаемости инвестиций. Заключается в определении срока, необходимого для возмещения первоначального объема инвестиций. Данная методика состоит в вычислении периода, за который кумулятивный объем поступлений денежных средств сравняется с первоначальным объемом инвестиций;

– метод расчета бухгалтерской рентабельности инвестиций (ROI). Необходим для оценки инвестиций не с учетом денежных поступлений, а на основе дохода предприятия.

2) Методы динамического анализа, среди которых:

– расчет дисконтированного срока окупаемости, представляющий собой количество лет, в течение которых будут возмещены реализованные инвестиции. Также определяется как точка безубыточности или момента времени, по наступлении которого окупаются все инвестиции по проекту с учетом установленной нормы доходности;

– расчет дисконтированной рентабельности инвестиций, который позволяет оценить абсолютную приемлемость инвестиций, понять «меру устойчивости» проекта» и получить надежное средство градации различных инвестиций с точки зрения их привлекательности;

Источник: составлено автором.

Рис. 2. Алгоритм оценки эффективности внедрения элементов концепции процессного подхода в систему энергосбережения промышленного предприятия

– расчет чистой выгоды проекта. Предполагает определение показателя, на который может прирасти ценность предприятия после реализации проекта;

– метод расчета модифицированной нормы доходности.

3) Альтернативные методы, в том числе:

– метод скорректированной текущей стоимости. Основная идея метода заключается в разделении финансового потока инвестиционного проекта на следующие элементы:

- денежный поток, формируемый активами и операционной деятельностью проекта, а также «сторонние эффекты», связанные с выгодами и затратами на его финансирование;

- экономическая добавленная стоимость;

- денежная добавленная стоимость;

- рентабельность инвестиций по денежному потоку;

- экономическая прибыль;

- денежная рентабельность инвестиционного капитала и др.

Таблица

Комплекс показателей эффективности внедрения процессного подхода

|

Группа показателей

|

Показатель

|

|

Общие

|

Прибыль

|

|

Соотношение

дебиторской и кредиторской задолженностей

| |

|

Общие

издержки производства

| |

|

Объемы

производства

| |

|

Рентабельность

активов

| |

|

Рентабельность

собственного капитала

| |

|

Рентабельность

продаж

| |

|

Коэффициент

текущей ликвидности

| |

|

Коэффициент

абсолютной ликвидности

| |

|

Специальные

|

Расходы

на потребление энергоресурсов

|

|

Удельный

вес затрат на потребности в энергии

| |

|

Энергоэффективность

в расчете на единицу продукции

| |

|

Объемы

потребления электроэнергии

| |

|

Степень

автоматизации процессов

| |

|

Уровень

производительности

| |

|

Материалоотдача

| |

|

Трудоотдача

| |

|

Фондоотдача

| |

|

Индекс

изменения энергоотдачи

| |

|

Индекс

изменения производительности труда

| |

|

Индекс

изменения фондоотдачи

|

Определившись с экономической целесообразностью инвестирования в разработку системы энергосбережения на основе процессного подхода, субъекты реализации алгоритма переходят к формированию комплекса экономических показателей эффективности проекта. Представляется, что данный комплекс может быть представлен двумя укрупненными группами показателей:

- общими показателями эффективности;

- специальными показателями эффективности.

Для полноценного определения эффективности внедрения процессного подхода должно осуществляться именно комплексное рассмотрение представленных показателей.

В таблице представлен комплекс показателей эффективности внедрения процессного подхода в систему управления энергосбережением промышленного предприятия.

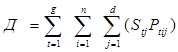

Автором предлагается алгоритм расчета показателя эффективности реализуемых энергосберегающих мероприятий [3].

При рассмотрении подхода к оценке на предприятии важно учесть все виды затрат, возникающих при оценке эффективности реализуемых энергосберегающих мероприятий. Основной целью проведения подобных мероприятий является снижение затрат на покупку энергоресурсов. Для получения показателя, характеризующего данное снижение, необходимо произвести расчет фактического объема затрат на потребляемые энергоресурсы в стоимостном выражении, который в дальнейшем будет сравниваться с аналогичным показателем предыдущего периода.

Для расчета конечного фактического объема затрат за период целесообразно использовать математическую модель (1):

![]() ,

(1)

,

(1)

где Зкон – конечный объем затрат на энергоресурсы в стоимостном выражении;

З – объем затрат на энергоресурсы в стоимостном выражении;

Д – объем дохода за энергоресурсы, реализуемые на сторону.

Важно учитывать энергоресурсы, реализуемые на сторону. Бывают случаи, когда предприятие производит свой энергоресурс для продажи или перепродает его. Примерами таких ситуаций могут быть:

- предприятие построило паровую котельную для получения пара, который в дальнейшем продает другому предприятию;

- предприятие построило котельную для получения горячей воды, которую в дальнейшем продает населению.

Расчет фактического объема затрат на энергоресурсы в стоимостном выражении (2):

,

(2)

,

(2)

где

![]() – объем запланированного

j-го энергоресурса i-м подразделением, который будет оплачен по

тарифу t;

– объем запланированного

j-го энергоресурса i-м подразделением, который будет оплачен по

тарифу t;

![]() – стоимость j-го

энергоресурса по тарифу t;

– стоимость j-го

энергоресурса по тарифу t;

![]() – фактический объем

потребленного j-го энергоресурса i-м объектом по тарифу t;

– фактический объем

потребленного j-го энергоресурса i-м объектом по тарифу t;

![]() – коэффициент увеличения

(уменьшения) стоимости j-го энергоресурса по тарифу t;

– коэффициент увеличения

(уменьшения) стоимости j-го энергоресурса по тарифу t;

![]() – количество тарифов для j-го

энергоресурса;

– количество тарифов для j-го

энергоресурса;

![]() – количество объектов

потребления на предприятии, потребляющих j-ый энергоресурс;

– количество объектов

потребления на предприятии, потребляющих j-ый энергоресурс;

![]() – количество энергоресурсов

потребляемых на предприятии.

– количество энергоресурсов

потребляемых на предприятии.

Объем

затрат в стоимостном выражении определяется как произведение затрат того или

иного энергоресурса на его стоимость в соответствии с тарифом![]() . Но для получения конечной величины

затрат этого не достаточно.

. Но для получения конечной величины

затрат этого не достаточно.

Энергоснабжающие

предприятия придерживаются точного планирования объемов реализуемых ресурсов.

Это приводит к тому, что предприятие планирует объем ресурсов, который будет

потреблен в будущем периоде и в последующем делает на него заказ у

энергоснабжающей организации. В случае потребления ресурса сверх нормы

энергоснабжающая организация в качестве штрафной санкции повышает тариф.

Поэтому целесообразно использовать поправочный коэффициент на стоимость

ресурсов, потребленных сверх запланированного объема ![]() . Следует также учесть случай, когда объем

потребленных ресурсов меньше того, что было запланировано. В этом случае

возможны различные варианты в соответствии с условиями заключенного договора. Примеры

различных вариантов:

. Следует также учесть случай, когда объем

потребленных ресурсов меньше того, что было запланировано. В этом случае

возможны различные варианты в соответствии с условиями заключенного договора. Примеры

различных вариантов:

- недопотребленный объем не учитывается для текущего периода k = 0;

- недопотребленный объем переносится на следующий период (3), а для текущего периода k = 0.

![]() .

(3)

.

(3)

Энергосберегающая организация в качестве штрафной санкции взимает плату за недопотребленный объем по сниженному тарифу. Это происходит в связи с тем, что этот объем ресурсов мог быть продан другому предприятию, если бы не был запланирован для текущего предприятия. Поэтому если (Ftij ‑ Ptij ) < 0 , то коэффициент должен быть со знаком минус (k < 0).

В конечном виде данную модель можно представить в виде (4):

.

(4)

.

(4)

Вероятней всего объем дохода за энергоресурсы, реализуемые на сторону, будет рассчитываться при k = 0 (5):

,

(5)

,

(5)

где S tj – стоимость j-го энергоресурса по тарифу t;

P tij – запланированный объем реализуемого j-го энергоресурса i-му потребителю по тарифу t;

g – количество тарифов для j-го энергоресурса;

n – количество потребителей, которым реализуется j-ый энергоресурс;

d – количество реализуемых предприятием на сторону энергоресурсов.

После получения конечного фактического объема затрат можно оценить эффект на основе расчетов, основанных на сравнении с показателем предыдущего периода (6):

![]() ,

(6)

,

(6)

где З кон.пред. - конечный объем затрат на энергоресурсы в стоимостном выражении за предыдущий период;

З кон.тек. - конечный объем затрат на энергоресурсы в стоимостном выражении за текущий период;

Э эффект – эффект потребления ресурсов в стоимостном выражении по отношению к предыдущему периоду.

Положительный эффект потребления ресурсов будет говорить об экономии ресурсов, что приводит к снижению затрат и, соответственно, к увеличению доходной части.

Следует отметить, что для оценки эффективности энергосберегающих мероприятий также следует учитывать изменение иных затрат, необходимых для повышения эффективности потребления энергоресурсов (7):

![]() ,

(7)

,

(7)

где З з.п – затраты на содержание энергоменеджеров;

З мер – затраты на проведение мероприятий по энергосбережению;

З мот – затраты на мотивирование энергосбережения;

З обсл – затраты на проведение энергообследования.

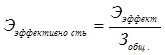

После получения показателя эффекта от проведенных мероприятий и показателя общих затрат, необходимых для проведения этих мероприятий, можно произвести расчет эффективности реализуемых энергосберегающих мероприятий (8):

,

(8)

,

(8)

где Э эффективность – эффективность реализуемых энергосберегающих мероприятий.

Выводы

В представленной математической модели расчета объема потребления энергоресурсов учитывается множество факторов. Среди этих факторов можно выделить такие, как многотарифность, а также отклонение, которое может возникнуть в случае недопотребления или потребления сверх нормы. Представленный подход к оценке эффективности позволяет учесть основные виды затрат, связанных с эффективностью энергосберегающих мероприятий.

Представленная совокупность подходов позволяет упростить задачу при разработке методических инструкций на предприятиях при организации процесса энергосбережения.

Источники:

2. Данилов О.Л. Основы энергоаудита: Учеб. Пособие / Под ред. А.Б. Гаряева. – М.: Издательство МЭИ, 2003. – 48 с.

3. Жуков Д.С. Подход к оценке эффективности реализуемых энергосберегающих мероприятий // Наукоемкие технологии в приборо- и машиностроении и развитие инновационной деятельности в вузе. Т.4. – М.: Издательство МГТУ им. Н.Э. Баумана. - 2013. - № 5. - С. 141.

4. Игонина Л.Л. Инвестиции: Учебник. - 2-e изд., перераб. и доп. - М.: Магистр: НИЦ Инфра-М, 2013. - 752 с.

5. Кудашкин Ю.В., Ахмедов Ф.Н. Энергоэффективность, энергосбережение и интеллектуальные сети // Российское предпринимательство. - 2012. - № 18 (240). - c. 96-102. - http://www.creativeconomy.ru/articles/25085/.

6. Леонтьев В.Е., Бочаров В.В., Радковская Н.П. Инвестиции: Учеб. пособие. - М.: Магистр: ИНФРА-М, 2010. - 416 с.

7. Лукасевич И.Я. Инвестиции: Учебник. - М.: Вузовский учебник: НИЦ Инфра-М, 2013. - 413 с.

8. Нешитой А.С. Инвестиции: Учебник. - 8-e изд., перераб. и испр. - М.: Дашков и К, 2012. - 372 с.

Страница обновлена: 14.07.2024 в 19:51:46