Макроэкономические эффекты от роста эффективности инвестиций: анализ в модели общего равновесия

Скачать PDF | Загрузок: 9

Статья в журнале

Российское предпринимательство *

№ 13 (259), Июль 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье анализируются трансмиссионные механизмы влияния на экономику такого технологического изменения, которое ведет к росту эффективности инвестиций. Обоснованно, что текущие изменения технологии оказывают влияние только на производительность вновь установленного капитала, оставляя без изменений производительность капитала, накопленного к текущему моменту времени.

Ключевые слова: инвестиции, российская экономика, технологический прогресс, стохастическая модель общего равновесия

Особое внимание к изменению эффективности инвестиций как отдельного источника флуктуаций и роста экономики в контексте динамических моделей общего равновесия подчеркнули Гринвуд и др. [4], анализируя влияние шока эффективности инвестиций в теоретической модели общего равновесия, построенной в неоклассических традициях реального бизнес цикла. В своих работах они отмечают [4] важность шока эффективности инвестиций как источника флуктуаций выпуска, о чем писал в своих трудах еще Кейнс [9].

Данный шок имеет принципиальное отличие от нейтрального по Хиксу изменения технологии, которое оказывает непосредственное влияние на производительность капитала и труда.

О шоке эффективности инвестиций

При моделировании шока эффективности инвестиций предполагается, что текущие технологические изменения оказывают влияние только на производительность вновь установленного капитала, оставляя без изменений производительность капитала, накопленного к текущему времени. Примерами таких технологических изменений могут являться внедрение более мощных компьютеров, быстрых и более эффективных средств телекоммуникации и транспортировки и многие другие.

Таким образом, положительный шок эффективности инвестиций увеличивает производительность капитала и труда только с течением времени по мере накопления нового более производительного капитала и амортизации имеющегося менее производительного капитала.

В рассматриваемом контексте изменение производительности факторов производства становится эндогенным, т.к. динамика производительности определяется из инвестиционных решений о накоплении капитала. И, следовательно, механизм влияния на экономику шока эффективности инвестиций отличается от влияния нейтрального по Хиксу технологического шока в теории реального бизнес цикла.

Что касается вклада изменения эффективности инвестиций в динамику экономики, Гринвуд и др. [5] на основе симуляций откалиброванной динамической модели общего равновесия приходят к выводу, что примерно 60% послевоенного роста производительности экономики США может быть отнесено именно к росту эффективности инвестиций. При анализе краткосрочных колебаний Гринвуд и др. [6] заключают, что шоки эффективности инвестиций обуславливают порядка 30% вариации выпуска.

К аналогичным выводам приходит Фишер [3], оценивая структурную векторную авторегрессию, идентификация которой проводится на основе теоретической модели общего равновесия, также построенной в неоклассических традициях реального бизнес цикла. На основе эконометрического анализа Фишер заключает, что нейтральные по Хиксу технологические шоки и шоки эффективности инвестиций совместно объясняют в период до 1982 г. 73% вариации отработанных часов и 44% вариации выпуска, в период после 1982 г. – 38% вариации отработанных часов и 80% вариации выпуска. Причем большая часть вариации была обусловлена шоками эффективности инвестиций.

В дальнейшем, шоки эффективности инвестиций привлекли широкое внимание, как при построении динамических стохастических моделей общего равновесия закрытых экономик [7, 8], так и при анализе международных деловых циклов [10, 11].

Необходимо также отметить, что в моделях с номинальными жесткостями наблюдается рост отработанных часов в ответ на положительный шок эффективности инвестиций по сравнению с нейтральным по Хиксу технологическим изменением. Канова и др. [2], используя структурную векторную авторегрессию, тестируют на эмпирических данных экономики США влияние на выпуск и отработанные часы шока эффективности инвестиций и нейтрального по Хиксу технологического шока. Тестируя множество альтернативных спецификаций, авторы приходят к выводу, что отработанные часы робастно растут в ответ на первый шок и робастно падают в ответ на второй.

Результаты численного имитационного анализа

Анализ макроэкономических эффектов от роста эффективности инвестиций, по мнению автора, необходимо проводить на основе динамической стохастической модели общего равновесия для российской экономики, детальное описание которой приводится в работе [1]. В численном имитационном анализе предполагается, что происходит неожиданное перманентное увеличение эффективности инвестиций на 5% в торгуемом и неторгуемом секторах отечественной экономики. Таким образом, предполагается, что каждая дополнительная единица инвестиций увеличивает объем эффективного капитала на 5% больше, по сравнению с ситуацией без реализации рассматриваемого шока.

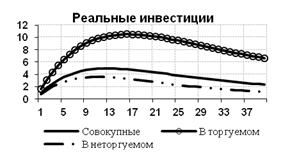

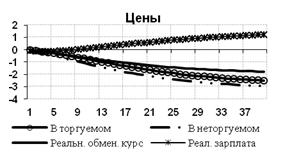

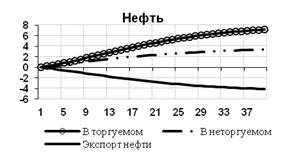

На рисунке 1 представлены графики функций импульсного отклика на шок эффективности инвестиций.

Рис. 1. Функции импульсного отклика на шок роста эффективности инвестиций

Временной период по оси X соответствует одному кварталу. Ось Y отражает процентное отклонение соответствующей переменной от первоначального долгосрочного равновесия. Рост эффективности инвестиций увеличивает доходность от инвестирования в капитал, что приводит к инвестиционному буму. Динамика инвестиций демонстрирует куполообразный отклик с пиком порядка 11% через 4 года в торгуемом секторе, пиком порядка 4% через 2,5 года в неторгуемом секторе, пиком порядка 5% через 3 года агрегированных инвестиций. При росте объемов использования эффективного капитала в производстве увеличивается предельный продукт труда и нефти, и, соответственно, фирмы увеличивают спрос на данные два фактора производства.

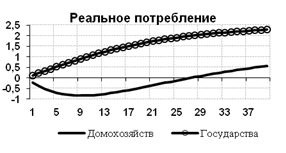

Потребление домашних хозяйств падает в среднесрочном периоде, глубина падения составляет порядка 1% через два года, что происходит в связи с межвременным замещением текущего потребления и досуга в пользу будущего, вызванного ростом доходности от инвестирования в физический капитал и ростом реального процента. В дальнейшем наблюдается рост потребления, и к концу рассматриваемого периода потребление домохозяйств увеличивается на 0,5%.

Также на всем рассматриваемом периоде наблюдается устойчивый рост выпуска торгуемых и неторгуемых товаров и реального ВВП. Пик роста реального ВВП и неторгуемого выпуска к концу рассматриваемого периода составляет порядка 2%, торгуемого выпуска – порядка 6%.

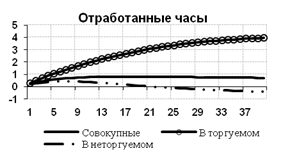

Снижение потребления в течение первого периода времени является «отрицательным» эффектом дохода на предложение труда, что соответствует росту предложения труда. Это одновременно с ростом спроса на труд со стороны фирм ведет к увеличению отработанных часов в обоих секторах экономики.

В результате количество отработанных часов увеличивается в обоих секторах производства конечного продукта и, соответственно, в целом по экономике в краткосрочном периоде. При этом реальная зарплата демонстрирует устойчивый рост. Это означает, что эффект роста спроса на труд доминирует над эффектом роста предложения труда. Пик роста отработанных часов в торгуемом секторе составляет порядка 4%, в неторгуемом секторе – 0,7%, в целом по экономике – 1%.

Отработанные часы в неторгуемом секторе демонстрируют снижение по отношению к первоначальному уровню примерно через 6 лет, что соответствует перераспределению трудовых ресурсов в пользу торгуемого сектора, предопределяет большую отдачу труда в данном секторе в долгосрочной перспективе при одинаковом увеличении эффективности инвестиций в обоих секторах производства товаров конечного потребления.

Стоит отметить, что рассматриваемый технологический шок не приводит к какому-либо росту совокупной факторной производительности в первое время. Рост выпуска наблюдается исключительно за счет экстенсивного увеличения использования факторов производства. Так, увеличивается загрузка установленного капитала, объем использованной энергии и количество отработанных часов.

Рост эффективности инвестиций с течением времени по средствам накопления нового капитала увеличивает производительность факторов производства, что, в свою очередь, снижает предельные издержки у фирм. Понижение предельных издержек ведет к постепенному снижению цен торгуемых и неторгуемых товаров по отношению к импортным товарам, что приводит к реальному ослаблению национальной валюты. Также происходит снижение инфляции потребительских цен в среднесрочной перспективе. И низшая точка падения инфляции соответствует снижению на 0,25% в годовом выражении относительно долгосрочного уровня инфляции.

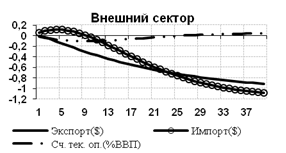

Снижение цен на отечественные торгуемые товары приводит к росту спроса на них со стороны внешнего сектора (движение вдоль кривой спроса), что влечет за собой рост экспорта торгуемых товаров. Здесь не наблюдается скачка в момент реализации шока, а динамика торгуемого экспорта в постоянных ценах демонстрирует достаточно инерционное увеличение с пиком в 6% через 10 лет. Совокупный же экспорт в долларовом выражении падает, что вызвано снижением объемов экспорта нефти, т.к. из-за расширения внутреннего производства произошло увеличение потребления нефти на внутреннем рынке.

Шок эффективности инвестиций приводит к отрицательному счету текущих операций в краткосрочном периоде, наблюдается снижение позиции по чистым иностранным активам. Это соответствует падению совокупного экспорта наряду с увеличением импорта в первые два года. Несмотря на то, что потребление домохозяйств уменьшается в начале периода, импорт демонстрирует рост, что обусловлено инвестиционным бумом и ростом спроса на импортные торгуемые товары для формирования инвестиционного блага.

Выводы

1. Характер поведения экономики в ответ на шок эффективности инвестиций значительно отличается от стандартного, рассматриваемого в литературе в теории реального бизнес-цикла нейтрального по Хиксу технологического изменения – шока совокупной факторной производительности. Ключевым источником различий является то, что такое технологическое изменение, как рост эффективности инвестиций, не оказывает непосредственного влияния на производительность факторов производства в момент реализации шока, а увеличивает ее только по мере накопления более эффективного капитала. То есть данный шок может более естественно отражать внедрение новых технологий и их диффузию в экономику.

Соответственно, экономика приспосабливается к реализации положительного перманентного шока увеличения эффективности инвестиций в течение продолжительного времени.

2. Как следует из графиков функций импульсного отклика, одномоментное увеличение эффективности приводит к интенсивному росту экономики в течение десяти лет. При этом, в отличие от нейтрального по Хиксу изменения технологии, реакция макроэкономических переменных является достаточно инерционной в краткосрочном периоде.

3. Кардинальным отличием от предыдущих исследований в этой области является то, что в современных динамических моделях общего равновесия с номинальными жесткостями после реализации положительного нейтрального по Хиксу технологического изменения происходит первоначальное падение отработанных часов, увеличение же эффективности инвестиций приводит к их росту.

Источники:

2. Canova F., Lopez-Salido D., Michelacci C. The effects of technology shocks on hours and output: a robustness analysis // Journal of Applied Econometrics. – 2010. – № 25 (5). – С. 755–773.

3. Fisher J.D.M. The dynamic effect of neutral and investment-specific technology shocks // Journal of Political Economy. – 2006. – № 114 (3). – С. 413–451.

4. Greenwood J., Hercowitz Z., Huffman G.W. Investment, capacity utilization, and the real business cycle // American Economic Review. – 1998. – № 78 (3). – С. 402–417.

5. Greenwood J., Hercowitz Z., Krusell P. Long-run implications of investment-specific technological change // American Economic Review. – 1997. – № 87 (3). – С. 342–362.

6. Greenwood J., Hercowitz Z., Krusell P. The role of investment-specific technical change in the business cycle // European Economic Review. – 2000. – № 44 (1). – С. 91–115.

7. Ireland P.N., Schuh S. Productivity and US macroeconomic performance: interpreting the past and predicting the future with a two-sector real business cycle model // Review of Economic Dynamics. – 2008. – № 11 (3). – С. 473–492.

8. Justiniano A., Primiceri G.E., Tambalotti A. Investment schoks and business cycles // Journal of Monetary Economics. – 2010. № 57 (2). – С. 132–145.

9. Keynes J.M. The General Theory of Employment, Interest and Money. – Macmillan, London, 1936.

10. Mandelman F., Rabanal P., Rubio-Ramirez J.F., Vilan D., Investment specific technology shocks and international business cycles: an empirical assessment // Review of Economic Dynamics. – 2011. – № 14 (1). – С. 136–155.

11. Raffo A. Technology shocks: novel implications for international business cycles. Board of Governors of the Federal Reserve System, International Finance Discussion, 2010. – P. 992.

Страница обновлена: 20.09.2024 в 08:02:32