Трансакционные издержки – затраты инновационной деятельности

Скачать PDF | Загрузок: 8

Статья в журнале

Российское предпринимательство *

№ 19 (241), Октябрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Для прояснения сущности трансакционных издержек их формирование рассмотрено с учетом институциональных взаимодействий акторов. Трансакционные издержки – это издержки приспособления акторов к изменениям (инновациям) институтциональных структурных элементов: коллектива, ролей, норм, ценностей. Переход от одной инновации к другой на примере смены их жизненных циклов позволяет описать виды трансакционных издержек ex ante и ex post как затраты утилизации предыдущей инновации и затраты разработки следующей.

Ключевые слова: управление предприятием, инновационная деятельность, человеческий капитал, трансакционные издержки, активы, инновация, институт, институты

Трансакционные издержки являются базовым понятием институциональной экономической теории так же, как институты, сети и контракты. Исследователями предпринимаются попытки оценить несовершенство взаимодействий между участниками («акторами») путем подсчета трансакционных издержек. Такие оценки проводятся для того, чтобы полнее учесть затраты предпринимательской деятельности, достовернее оценить эффективность принимаемых управленческих решений. Здесь выделяют два подхода: производственный и правовой.

Барьеры по ходу движения

Первый рассматривает трансакцию в рамках технологического процесса как переход от одной его стадии к другой. По мнению О.И. Уильямсона, трансакция имеет место тогда, когда товар или услуга переходит из заключительной точки одного технологического процесса к исходной точке другого, смежного с первым. Заканчивается одна стадия деятельности и начинается другая [9].

Второй подход акцентирует внимание на преобразовании собственности в ходе обмена. Согласно определению Дж. Коммонса трансакция – это не обмен товарами, а отчуждение и присвоение прав собственности и свобод, созданных обществом [12].

Оба подхода сходятся в том, что трансакция ‑ это обмен действиями между акторами. Он может выступать в форме передачи и приема товара (услуги) либо в форме отчуждения и присвоения прав собственности. Двунаправленный процесс обмен действиями представляет собой акт взаимодействия. Таким образом, трансакция – это взаимодействие акторов в ходе хозяйственной деятельности. Различия между акторами взаимодействия в мотивах, средствах производства, ценностях, организации процессов и др. тормозят процесс достижения цели. Нахождение «общего языка» требует расходов, именуемых трансакционными издержками. Поэтому можно утверждать, что трансакционные издержки возникают в результате нарушения хода взаимодействий.

Давая определение трансакционных издержек, исследователи, исходя из своих научных воззрений, перечисляют их виды. Например, трактовка Р. Коуза: «Чтобы осуществить рыночную трансакцию, необходимо определить, с кем желательно заключить сделку, оповестить тех, с кем желают заключить сделку, о ее условиях, провести предварительные переговоры, подготовить контракт, собрать сведения, чтобы убедиться в том, что условия контракта выполняются и так далее» [5].

О. Уильямсон, рассматривая трансакционные издержки, применяет способ их разделения на две группы: до совершения взаимодействия (подписания контракта) – exante и после совершения взаимодействия (подписания контракта) – expost.

К издержкам ex ante он относит затраты на составление проекта соглашения и проведение переговоров по нему, а к издержкам ex post – организационные и эксплуатационные затраты, связанные с использованием структуры управления; затраты, возникающие по причине плохой адаптации; расходы на тяжбы, возникающие в ходе приспособления контрактных отношений к непредвиденным обстоятельствам; затраты, связанные с выполнением контрактных обязательств [9].

О видах и представлениях

Самой популярной отечественной типологией трансакционных издержек является классификация, предложенная Р. Капелюшниковым, которая содержит издержки:

- поиска информации;

- ведения переговоров;

- измерения;

-спецификации и защиты прав собственности;

-оппортунистического поведения.

Кроме того, выделяют такие виды трансакционных издержек, как координационные, мотивационные, издержки принуждения, агентские издержки и др. Отсутствие четкого понимания сущности трансакционных издержек затрудняет применение существующих теоретических разработок в практике управления.

Для прояснения сущности трансакционных издержек целесообразно рассмотреть их формирование в рамках институциональных взаимодействий. Институциональные взаимодействия объединяют акторов в ходе достижения взаимосвязанных целей, подчиненных удовлетворению некоторой общественной потребности. Различия между акторами взаимодействия в мотивах, средствах производства, ценностях, организации процессов и др. возникаюттогда, когда они проводят несогласованные изменения или инновации. Для их уравновешивания акторам требуется приспособиться к изменениям, что чревато для них затратами времени и денег.

Эти затраты представляют собой трансакционные издержки, или издержки приспособления к новым условиям взаимодействия или затраты инновационной деятельности. Таким образом, трансакционные издержки – это издержки приспособления акторов к изменившимся условиям взаимодействия или затраты инновационной деятельности. Чтобы выявить виды трансакционных издержек, необходимо определить структурные элементы акторов институциональных взаимодействий, которые могут быть подвергнуты изменению в ходе инновационной деятельности. При выявлении структурных элементов актора будем исходить из понимания сущности института.

В рассуждениях об «институте» разработчики теории институциональной экономики часто опираются на определение Д. Норта: «Институты – это «правила игры» в обществе. Они включают неформальные ограничения (санкции, табу, обычаи, традиции и нормы поведения) и формальные правила (конституции, законы, права собственности), а также механизмы, обеспечивающие их выполнение» [6]. Приведенное определение представляет собой нормативное восприятие института. Из определения следуют его структурные элементы – неформальные ограничения, формальные правила и механизмы, обеспечивающие их выполнение. Нормативное восприятие института не позволяет выделить его структурные элементы, выходящие за границы норм (например, из структуры выпадают работники, средства производства, организация и др.). Таким образом, восприятие института с позиции Д. Норта не дает полного представления об институциональных структурных элементах.

Более полное представление о совокупности структурных элементов института можно получить, опираясь на теоретические разработки структурно-функционального социологического направления. В понимании классика структурного функционализма Т. Парсонса социальный институт – это замкнутая социальная система действия. Действие рассматривается им как мотивированный (целенаправленный) процесс. Т. Парсонс выделяет, присущие социальному институту четыре первичные функции: «воспроизводство образца, интеграция, целедостижение и адаптация», выполнение которых позволяет ему сохранить свою целостность. Четырем функциям он сопоставляет четыре структурных элемента: ценности, нормы, коллективы и роли [7]. Современная социологическая наука трактует эти структурные элементы следующим образом: нормы – это «правила поведения»; ценности – это то, что «желательно, правильно и полезно»; роль – это «ожидаемое поведение, которое ассоциируется с социальной позицией человека»; коллектив – «группа людей, совместно реализующих общую цель» [3].

Итак, институт с позиции структурного функционализма – это упорядоченная целенаправленная совокупность отношений между членами коллектива по поводу использования ценностей на основе принятия ими норм поведения. Структурные элементы института – коллектив, ценности, нормы, роли. В дальнейшем понятие «институт» применяется нами исходя из его понимания с этой позиции.

Иерархия сверху донизу

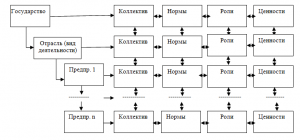

Выделенные институциональные структурные элементы каждого актора институциональных взаимодействий подвержены изменениям в ответ на изменение внешней среды. Изменения производятся путем внедрения нововведений и затрагивают каждый институциональный структурный элемент, так как все элементы отдельного актора как микроинститута взаимосвязаны. Но институт объединяет множество микроинститутов различных политических уровней: государственного, отраслевого, предприятий, каковые образуют технологическую цепочку. Тогда можно предположить, что институт представляет собой многоуровневую иерархическую систему с микроинститутами, расположенными на разных уровнях (рис. 1).

Рис. 1. Структура института

Несмотря на то, что каждый институциональный уровень представлен микроинститутами, состав структурных элементов которых идентичен, содержание элементов различается. На государственном уровне формируются стратегические цели, организуется система подготовки кадров, разрабатываются законы, декларируются общенациональные ценности (материальные и нематериальные), устанавливается политическое, экономическое, социальное устройство страны. Государственный институциональный уровень закладывает основу институциональных структурных элементов для всех институтов страны.

Отраслевые ведомства в дополнение к общегосударственным разрабатывают квалификационные требования к кадровому составу отрасли, осуществляют подготовку отраслевых кадров, устанавливают отраслевые регламенты и стандарты, определяют форму взаимодействия между отдельными предприятиями отрасли и поддерживают отраслевую систему ценностей.

На уровне предприятия формируется специфическая часть каждого институционального структурного элемента, осуществляется целевой набор кадров, адаптация и повышение квалификации, устанавливаются внутренние нормы, создается организационная структура управления производством, закладываются имущественный комплекс и корпоративная культура.

Таким образом, на каждом институциональном уровне формируется часть институционального структурного элемента: коллектива, норм, ролей, ценностей. Поэтому изменение каждого институционального структурного элемента подвержено влиянию изменения его частей на разных институциональных уровнях. Изменение института достигается внедрением согласованных инноваций в каждом структурном элементе на всех институциональных уровнях.

Если инновации не согласованы, то акторы взаимодействия несут трансакционные издержки, связанные с ликвидацией рассогласования. Чем быстрее будут согласованы институциональные структурные элементы, тем ниже будут трансакционные издержки.

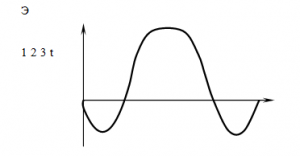

Выделим типы и виды трансакционных издержек на базе модели смены жизненных циклов инноваций [10]. Жизненный цикл инновации представляет собой зависимость экономического эффекта от инновации Э в тот или иной период времени t и включает стадии ее разработки (1), использования (2) и утилизации (3) (рис. 2).

Рис.2. Модель жизненного цикла инновации

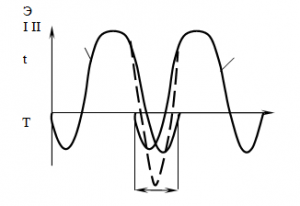

Рис. 3. Модель смены инноваций

Обновление требует затрат

При переходе от одной инновации к другой в ходе инновационной деятельности образуется продолжительный убыточный период Т – период «двойных затрат», представляющих собой сумму затрат на разработку следующей инновации и затрат на утилизацию предыдущей (рис. 3). Интерпретировать «двойные затраты» можно применяя способ разделения трансакционных издержек на два типа ex ante и ex post. Тогда затраты утилизации устаревшей части структурного элемента представляют собой трансакционные издержки типа ex ante, а затраты разработки новой части – трансакционные издержки типа ex post. Трансакционные издержки возникают в момент начала утилизации устаревшей части и заканчиваются после полного внедрения новой. Поскольку инновации затрагивают все институциональные структурные элементы (коллектив, нормы, ценности, роли), можно выделить некоторые примерные виды трансакционных издержек (таблица 1).

Виды трансакционных издержек

|

Типы издержек

|

Виды трансакционных издержек

|

|

ex ante – издержки утилизации

|

Издержки оппортунистического поведения работников, издержки увольнения работников, оценки рабочей силы и т.п.

Издержки закрытия отдельных подразделений, устранения отдельных функций организационной структуры управления и т.п. Издержки устранения устаревших нормативных документов (положений, приказов …) и т.п. Издержки по демонтажу и утилизации оборудования, макетов, стендов и т.п. |

|

ex post – издержки разработки

|

Издержки повышения квалификации работников, кадрового отбора и набора и т.п.

Издержки разработки нового штатного расписания, производственной структуры и т.п. Издержки разработки новых нормативных документов (положений, приказов …) и т.п. Издержки на закупку и монтаж нового оборудования, на изготовление макетов, стендов и т.п. |

Процесс изменений постоянно с разной степенью глубины сопровождает хозяйственную деятельность. Периоды полного глубокого обновления всех институциональных структурных элементов перемежаются с периодами их частичной модернизации. Замечено, что главенствующую роль в развитии институтов играет изменение материальных ценностей, особенно техники производства.

В зависимости от глубины преобразований этого институционального структурного элемента выделяют циклы экономического развития разной периодичности. В периоды кризисов институциональные взаимодействия между акторами ослабевают, увеличиваются степени их свободы, что создает почву для нововведений.

Начиная инновационные преобразования, предприниматель-новатор оценивает величину не только внутренних, но и внешних трансакционных издержек (затрат на преобразование связанных с ним акторов институционального взаимодействия). Если прогнозируемая прибыль получается выше совокупных издержек, он начинает институциональное преобразование. Неприемлемо высокая величина трансакционных издержек по преобразованию уже сложившихся институтов является причиной их ликвидации и замены на новые.

Выводы

1. Трансакция – это взаимодействие акторов в ходе хозяйственной деятельности. Трансакционные издержки обусловлены нарушением хода взаимодействий и необходимостью акторов приспосабливаться к новым условиям взаимодействия.

2. Чтобы выявить виды трансакционных издержек необходимо выделить структурные элементы акторов, которые изменяются при приспособлении к новым условиям. Структура акторов как микроинститутов с позиции структурного функционализма содержит коллектив, ценности, нормы, роли. Изменение структурных элементов представляет собой инновационную деятельность, а сопровождающие ее издержки выступают как затраты инновационной деятельности.

3. Типы и виды трансакционных издержек следуют из модели смены жизненных циклов инноваций. Затраты утилизации устаревшего структурного элемента представляют собой трансакционные издержки типа ex ante, а затраты разработки нового – трансакционные издержки типа ex post. Виды трансакционных издержек в составе издержек разных типов включают различные виды затрат, которые несет организация при инновационном преобразовании институциональных структурных элементов.

В ходе инновационных преобразований предприниматель-новатор оценивает величину не только внутренних, но и внешних трансакционных издержек (затрат на преобразование элементов акторов институционального взаимодействия). Этим обусловлено появление в период кризиса принципиально новых производств, создающих новые институты.

Источники:

2. Большая советская энциклопедия. Т.13.. – М.: Советская энциклопедия, 1974.

3. Волков Ю., Добреньков В., Нечипуренко В., Попов А. Социология – М.: Гардарики, 2003.

4. Капелюшников Р.И. Теория трансакционных издержек [Электронный ресурс] // http://www.libertarium.ru/libertarium/10623.

5. Коуз Р. Фирма, рынок и право. – М.: Новое издательство, 2007.

6. Норт Д. Институциональные изменения: рамки анализа // Вопросы экономики, 1997а. № 3.

7. Парсонс Т. Системы современных обществ. – М.: Аспект Пресс. 1997.

8. Уильямсон О. Логика экономической организации / Природа фирмы. – М.: Дело, 2001.

9. Уильямсон О. Экономические институты капитализма. Фирмы, рынки, «отношенческая» контрактация. – СПб.: Лениздат; CEV Press, 1996.

10. Черкасова Е.М. Институциональный теоретико-методологический подход к инновационной деятельности. Теоретико-методологические подходы к формированию факторов развития предприятий, комплексов, регионов: коллективная монография (научное издание). – Пенза: Пензенская ГСХА, 2012.

11. Шумпетер Й.А. Теория экономического развития. Капитализм, социализм и демократия. – М.: Эксмо, 2007.

12. Commons J. Institutional Economics: Its Place in Political Economy. N.Y.: McMillan, 1934.

Страница обновлена: 14.07.2024 в 19:20:35