Повышение роли региональных банков в развитии экономики России

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 16 (238), Август 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Глезман Л.В., Зике Р.В. Повышение роли региональных банков в развитии экономики России // Российское предпринимательство. – 2013. – Том 14. – № 16. – С. 64-70.

Аннотация:

В статье раскрывается особая роль региональных банков в развитии экономики России и повышении доступности кредитования. Авторы обращают внимание, что малодоступность банковских кредитов снижает их системную роль как источника экономического роста. Ставится под сомнение целесообразность ужесточения требований к размеру капитала банков. Сделан вывод о необходимости дальнейшего развития конкуренции на российском банковском рынке, а также более тесном взаимодействии региональных банков с промышленным сектором экономики.

Ключевые слова: банковская система, кредитование, кредитные организации, банковский капитал, устойчивость банка, норматив достаточности капитала (Н1)

На современном этапе развития банковской системы РФ основной проблемой для региональных кредитных организаций является постоянное ужесточение требований к минимальному размеру собственных средств (капитала) банков.

Начался этот процесс с требования повышения капитала до 90 млн рублей с 01.01.2010 г., затем до 180 млн руб. с 01.01.2012 г. и далее до 300 млн руб. с 01.01.2015 г. Цель повышения требований – укрепление банковской системы, пресечение использования банковской лицензии для проведения сомнительных операций [8]. Но поможет ли это повысить устойчивость банковского сектора, и какие новые проблемы может повлечь?

Статистика и зарубежный опыт

Обратимся к статистике и зарубежному опыту. На сегодняшний день соотношение активов российского банковского сектора к ВВП составляет 79%, тогда как в Евросоюзе – около 300%, Китае – 200%, США – 185%. Совокупный капитал российских банков составляет 10% от ВВП, а например, в Бразилии, Австрии – более 30%. Действительно, капитализация российского банковского сектора пока еще относительно низкая, но не стоит забывать, что в других странах банки наращивали свои капиталы столетиями.

Ожидается, что банковский сектор РФ к началу 2016 г. достигнет следующих совокупных показателей [4, 8]:

- отношение «активы / ВВП» – более 90% (на 01.01.2013 – 79%);

- отношение «капитал / ВВП» – 14–15% (на 01.01.2013 – 10%);

- отношение «кредиты нефинансовым организациям и физическим лицам / ВВП» – 55-60% (на 01.01.2013 – 44%).

На начало 2013 г. совокупные активы российского банковского сектора составляли 49,5 трлн рублей, объем ВВП РФ по итогам 2012 г. – 62,4 трлн рублей. Благодаря реализуемым мерам отношение банковских активов к ВВП увеличится до 115%, – говорится в

Правительственный план развития

Основных направлениях деятельности Правительства РФ до 2018 г. [5]. Правительственный план развития на ближайшую пятилетку также предусматривает увеличение отношения объема кредитов нефинансовым организациям и физическим лицам к ВВП до 70%. Реализация запланированных мероприятий позволит к 2020 г. увеличить активы банковского сектора до 104 трлн рублей.

Согласно Стратегии развития банковского сектора РФ на период до 2015 года [8], основной целью развития российского банковского сектора является модернизация экономики, в т.ч. посредством существенного повышения уровня и качества банковских услуг, при обеспечении системной устойчивости. В целях повышения устойчивости кредитных организаций Стратегией предусмотрено увеличение требования к минимальному размеру собственных средств действующих банков со 180 до 300 млн рублей с 01 января 2015 г.

Но приведет ли такое стремительное ужесточение требований к капиталу банков к развитию банковского сектора и экономики регионов? Что в итоге мы хотим получить, и что в результате получим?

Точно определить объем капитала, которым должен располагать банк, достаточно затруднительно, очевидно одно – он должен быть достаточным для выполнения всех банковских операций. Сумма необходимого капитала также зависит от уровня риска, который принимает на себя банк. В этой связи, под достаточностью капитала следует понимать способность банка компенсировать расходы и убытки, возникающие в процессе его деятельности [1]. То есть, банк должен обладать достаточным объемом собственных средств, чтобы решать свои финансовые проблемы самостоятельно.

По оценкам Евросоюза капитал банков должен быть не менее 5 млн евро, чтобы банк соответствовал своему предназначению. Это чуть больше действующей в настоящее время в России планки в 180 млн руб., которой соответствуют все российские банки. На наш взгляд, нецелесообразно пытаться идти в этом вопросе дальше, чем это принято в Евросоюзе.

Вполне возможно, что увеличение размера капитала, с достаточным лагом по времени, в будущем поможет активизировать процесс привлечения средств собственников, а именно – их перевод из других активов, в том числе зарубежных, что в итоге может благоприятно повлиять на устойчивость банков.

За год, предшествующий установленному рубежу в 90 млн рублей, банки с меньшим размером капитала составляли 8% от общего количества действовавших на тот момент кредитных организаций и имели уровень достаточности капитала 36%. В течение последующего года почти все банки увеличили капитал, у 7-и была отозвана лицензия. За год до рубежа в 180 млн руб. 18% банков не соответствовали данному показателю и имели достаточность капитала около 34%. На 01.01.2012 г. практически все банки увеличили капитал до требуемого уровня.

Анализ российских банков

На сегодняшний день количество действующих в России кредитных организаций составляет 956 единиц. Третья часть из них – банки с капиталом свыше 1 млрд рублей (346 ед.), которые формируют 96% капитала банковского сектора. При этом самый низкий уровень достаточности капитала (12,8%) у банков, занимающих лидирующие места по величине активов (с 6 по 20 место), тогда как у банков с капиталом до 300 млн руб. показатель достаточности капитала – 26% [4, 6].

В целом, значение норматива достаточности капитала (Н1) за 2010–2012 гг. снизилось с 20,9% до 13,7%. Поэтому повышение минимального размера собственных средств в условиях сокращающегося показателя достаточности капитала, на наш взгляд, не является первоочередной задачей. Это практически неощутимо для банковской системы в целом, а вот негативных последствий может оказаться много. Капитал будет или «рисованным» у большинства малых банков, или количество кредитных организаций уменьшится, причем в первую очередь в регионах, что приведет к еще большим перекосам в развитии банковской системы страны. При увеличении размера капитала до 300 млн руб. многие малые банки в регионах прекратят свою деятельность. Это приведет к сокращению конкуренции и снижению качества и доступности банковских услуг в регионах, что противоречит заявленным целям и задачам по развитию конкуренции и повышению доступности кредитования для малого и среднего бизнеса.

Малодоступность кредитов в России приводит к тому, что снижается роль кредитования как источника экономического роста в стране. Зарубежный опыт показывает, что только в конкурентной среде инструменты банковского кредитования могут создавать условия для появления множества точек роста как в регионах, так и по всей стране [2].

Преимущество же небольших региональных банков заключается в том, что они лучше понимают особенности и потребности конкретного региона, хорошо знают местный рынок, у них налажены контакты с региональными и муниципальными организациями. А главное – они заинтересованы в расширении своего присутствия на региональных рынках малого и среднего бизнеса.

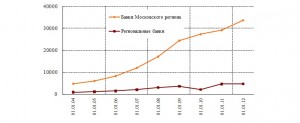

По нашему мнению, вопрос повышения роли региональных банков в обеспечении экономического роста России стоит наиболее остро. Приведем цифры, свидетельствующие о нарастающей диспропорции в этом секторе финансовой системы страны. На долю банков, зарегистрированных в Москве, приходится 88% совокупных банковских активов, 89% всех выданных кредитов и 86% всех вкладов населения страны (см. рис. 1).

Рис. 1. Динамика активов московских и региональных банков, млрд руб. [3]

То есть, существенная часть региональных финансовых ресурсов (вклады граждан, счета предприятий) перетекает в столицу. В дальнейшем, в весьма незначительных объемах они возвращаются в регион в виде кредитов.

Негативные последствия такого положения наиболее ярко проявились в начале кризиса 2008 г., когда головные офисы крупных банков практически полностью закрыли лимиты на кредитование в регионах, поставив целый ряд предприятий на грань банкротства.

Если мы хотим повысить устойчивость банковского сектора, то прежде всего, следует обратить внимание на крупные банки, имеющие показатель достаточности собственных средств в минимальном размере, и именно им предложить поэтапное увеличение капитала. Применить к ним, в том числе, требования «Базель III» (с 01 января 2014 г.).

Предложения оставить в стране только крупные банки, на наш взгляд, ошибочны. В итоге мы получим гигантские банки, не имеющие интереса вникать в проблемы конкретных территорий и отраслей бизнеса. Кроме того, они станут чрезмерно социально значимыми, и применять к ним меры надзорного реагирования будет гораздо сложнее.

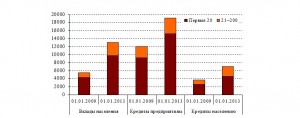

В России на долю 20-ти крупнейших банков уже сегодня приходится более 70% активов (см. рис. 2).

Рис. 2. Вклад крупных и крупнейших банков в структуру операций банковского сектора РФ, млрд руб.

Зарубежный опыт

Высокая рыночная доля крупных банков характерна и для многих развитых стран. Тем не менее, в этих странах давно поняли, что рынок не развивается путем административного сокращения его участников, о чем свидетельствует большое количество кредитных организаций в этих странах: в США – около 15800 единиц, в Германии – 1930 единиц, в Италии – 780 единиц.

Концентрация и централизация капитала, укрепление и возможное сокращение количества кредитных организаций – процесс неизбежный и конкуренция в банковском секторе со временем только усилится. Но процесс этот должен идти по экономическим законам. Выживут банки, готовые адаптироваться и развиваться, совершенствовать свои позиции либо в целом, либо в каких-то отдельных направлениях. При этом основным должен быть принцип – сохранение и преумножение устойчивых банков, независимо от их размера.

Зачем предъявлять завышенные требования к небольшому банку, успешно работающему в своем сегменте ограниченной территории и полностью соответствующему масштабу ее экономики? Очевидно, что нецелесообразно требовать от него быть похожим на отраслевых лидеров.

Для поддержания эффективной деятельности региональным банкам требуется прилагать немалые усилия. Для устойчивого функционирования и развития им в первую очередь необходимо:

- уделять пристальное внимание оценке актуальных рисков: высокой концентрации кредитного риска, в том числе связанного с кредитованием бизнеса собственников и аффилированных лиц, рискам по операциям с ценными бумагами, связанным с неправильной их оценкой, высоким операционным рискам;

- принимать меры для улучшения качества корпоративного управления и предоставления банковских услуг;

- осмыслить свои конкурентные преимущества и выстраивать стратегии, не позволяющие уходить в бесперспективные направления;

- развивать более тесное взаимодействие с промышленным сектором экономики региона, в том числе при помощи моделирования финансовых отношений и потоков [7].

Вывод

Перспективы развития кредитных организаций, работающих в регионах, кроются в повышении оперативности решения насущных задач жизнеобеспечения на местах: региональные банки должны быть ближе к интересам и потребностям клиентов своего региона, поскольку им, как правило, хорошо известна специфика местного рынка. Несмотря на сложную конъюнктуру рынка, региональные банки, которые задаются целью не выжить, а вырасти, в большинстве случаев добиваются своей цели, ведя честный эффективный банковский бизнес.

Источники:

2. Глезман Л.В., Зике Р.В., Пыткин А.Н. Перспективы развития кредитных организаций в экономике России. – Екатеринбург: Институт экономики УрО РАН, 2012. – 165 с.

3. Ларионова И.В. Вектор развития российского банковского сектора и вызовы времени: Материалы круглого стола «Трансформация бизнеса – новые возможности» / Финансовый ун-т при Правительстве РФ. Москва, 23 мая 2012 г. – [Электронный ресурс]. – Режим доступа: http://www.sap-events.ru/docs/125/7_Larionova.pptx.

4. Мониторинг банковского сектора / Ассоциация региональных банков России. – Январь – февраль 2013. – [Электронный ресурс]. – Режим доступа: http://www.asros.ru/media/File/filelist/monitoring_ARBR_januaryfebrary_2013.pdf.

5. Основные направления деятельности Правительства РФ на период до 2018 года (утв. Правительством РФ 31.01.2013).

6. Отчет о развитии банковского сектора и банковского надзора в 2012 году. Ежегодный отчет Банка России. – М.: Парадиз, 2013. – 120 с.

7. Пыткин А.Н., Зике Р.В. Моделирование финансовых отношений и потоков в промышленности // Вестник КИГИТ. – 2012. – № 8.

8. Стратегия развития банковского сектора РФ на период до 2015 года // Вестник Банка России. – 2011. – № 21.

9. Зике Р.В., Глезман Л.В. Организация банковского надзора в России // Российское предпринимательство. – 2012. – № 23. – С. 74–80.

Страница обновлена: 28.03.2024 в 16:24:19