Анализ и прогноз затратоообразования промышленного сектора России

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 11 (233), Июнь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Иванова О.Е., Козлова М.А. Анализ и прогноз затратоообразования промышленного сектора России // Российское предпринимательство. – 2013. – Том 14. – № 11. – С. 50-57.

Аннотация:

Для выработки системы управления развитием экономических организаций следует использовать упорядочение объектов в соответствии с каким-либо качеством по определенному признаку с применением корреляционно-регрессионного анализа. В работе выявлены и исследованы тенденции зависимости уровня затрат на производство и продажу продукции (товаров, работ, услуг) в выделенных группах от факторов, влияющих на их величину.

Ключевые слова: затраты, корреляционно-регрессионный анализ, группировка, матрица, уравнение регрессии

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Промышленность является важнейшей частью мирового хозяйства, а на уровне экономики страны – главной отраслью материального производства, в которой создается порядка 25% валового внутреннего продукта и национального дохода. Она служит основой формирования территориально-производственных комплексов. Следует подчеркнуть, что в составе российской промышленности интенсивность развития отдельных видов деятельности различна, что объясняется особенностями их эволюционного становления, соблюдением межотраслевых пропорций, требованиями научно-технического прогресса и другими факторами.

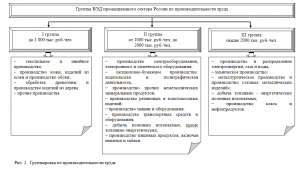

Группировка ВЭД по производительности труда

В целях изучения затротообразования в экономических организациях нами проведено исследование на основе статистических группировок. Чтобы получить информацию о затратном механизме отдельных видов экономической деятельности промышленного сектора экономики России, в их составе необходимо выделить несколько групп с точки зрения производительности труда. Уровень производительности труда – одна из важнейших характеристик, отражающая прогрессивность способа производства. Повышение производительности труда обеспечивает рост количества продукции, произведенной в единицу времени, что способствует росту валового внутреннего продукта, снижению себестоимости и увеличению национального дохода.

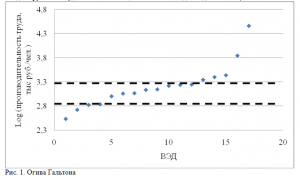

Графическое изображение огивы Гальтона, представленная на рисунке 1 в логарифмической шкале для наглядности изображения, не имеет тенденции плавного роста, поэтому равновеликие интервалы применять не целесообразно, разбивка видов экономической деятельности промышленного сектора по производительности труда выполнялась вручную. С помощью проведенной группировки видов экономической деятельности промышленного сектора России нами построена группировочная таблица, в которой отражено число единиц в каждой группе и их удельный вес в общей численности единиц (см. табл. 1).

Таблица 1.

Интервальные ряды распределения видов экономической деятельности промышленного сектора по производительности труда

|

Группы ВЭД по производительности труда, тыс. руб./чел.

|

Число ВЭД (частота)

|

Удельный вес ВЭД в группе в общей численности, %

|

Накопленная частота

|

|

I группа до 1000, 00

|

4

|

23,53

|

4

|

|

II группа от 1000,00 до 2000,00

|

8

|

47,06

|

12

|

|

III группа свыше 2000,00

|

5

|

29,41

|

17

|

|

Итого

|

17

|

100,00

|

–

|

Исходные показатели, влияющие на уровень затрат на производство и продажу продукции ВЭД промышленного сектора России

По итогам проведенной группировки нами проведена количественная оценка на основе корреляционно-регрессионного анализа. Авторская позиция сводится к тому, что в рамках такого анализа появляется возможность определить наиболее значимые факторы, влияющих на уровень затрат на производство и продажу продукции (товаров, работ, услуг), а также определить основные составляющие управления затратным механизмом ВЭД промышленного сектора России. Полученная информация поможет сосредоточить внимание на наиболее влиятельных факторах, а, следовательно, наиболее эффективно использовать имеющиеся ресурсы в целях совершенствования управления затратным механизмом.

Представим исходные показатели, в качестве которых мы рассматривали формирование независимых факторов, влияющих на результативный признак – уровень затрат на производство и продажу продукции (товаров, работ, услуг) (у). Для оценки эффективности и выявления более значимой причинной зависимости результативного признака (его вариации) от вариации факторных признаков, для их характеристики и сглаживания различий использовались абсолютные показатели, выраженные в натуральных, трудовых единицах и относительные показатели. Всевозможные процедуры и оценки выполнены и получены с помощью пакета Excel. С учетом перечисленных требований и предварительного логического анализа в модель были включены следующие факторы, отражающие как технико-экономическую, так и финансово-экономическую стороны производства:

– среднегодовая численность работников, тыс. чел. (х1);

– средняя фактическая продолжительность рабочего времени работников списочного состава организаций (х2), часов в год в расчете на одного работника;

– степень износа основных средств (х3), %;

– коэффициент обновления основных средств (х4), %;

– коэффициент выбытия основных средств (х5), %;

– удельный вес полностью изношенных основных средств в общем объеме основных средств организаций (х6), %;

– коэффициент оборачиваемости запасов (х7);

– индекс промышленного производства (х8), % – агрегированный индекс производства по видам деятельности «Добыча полезных ископаемых», «Обрабатывающие производства», «Производство и распределение электроэнергии, газа и воды».

– индекс предпринимательской уверенности (х9), %;

– индекс физического объема инвестиций в основной капитал (х10), % к предыдущему году;

– инновационной активности организаций промышленности (х11).

Корреляционно-регрессионный анализ взаимосвязи показателей

В результате обработки исходных показателей были выявлены тенденции в части зависимости уровня затрат на производство и продажу продукции (товаров, работ, услуг) в разрезе выделенных групп от факторов, определяющих их величину. Для проведения факторного анализа были использованы данные по промышленному сектору России, опубликованные в ежегодных статистических сборниках Росстата за пять лет – 2007–2011 гг. [1, 2]. С целью предварительного анализа взаимосвязи показателей нами построена матрица парных коэффициентов корреляции. При этом, однако, наблюдается и высокая мультиколлинеарность: большинство факторов имеет достоверную связь друг с другом. При наличии сильной коллинеарности факторов рекомендуется исключать из исследования тот фактор, у которого теснота парной зависимости меньше с результативным признаком меньше. После реализации алгоритма пошагового регрессионного анализа с исключением переменных на основании критерия Стьюдента и оценки модели на адекватность по критерию Фишера, нами получены окончательные результаты отбора ведущих факторов, определяющих уровень затрат на производство и продажу продукции (товаров, работ, услуг) и определено влияние отдельных факторов в уравнении линейной регрессии на основании коэффициентов эластичности [4, 5]. Матрица коэффициентов парной корреляции в разрезе выделенных групп и отобранных на предварительном этапе факторов, будет выглядеть следующим образом.

Таблица 1.

Матрица коэффициентов парной корреляции ВЭД I группы

|

|

у

|

х1

|

х6

|

х11

|

|

у

|

1

|

|

|

|

|

х1

|

0,582581

|

1

|

|

|

|

х6

|

-0,49515

|

-0,21472

|

1

|

|

|

х11

|

0,641373

|

0,195824

|

0,005889

|

1

|

– среднегодовой численностью работников (х1) – прямая, заметная, т.к. коэффициент парной корреляции составляет 0,583;

– удельным весом полностью изношенных основных средств в общем объеме основных средств организаций (х6) – обратная, умеренная, т.к. коэффициент парной корреляции составляет – 0,495;

– инновационной активностью организаций промышленности (х11) – прямая, заметная, т.к. коэффициент парной корреляции составляет – 0,641.

Искомое уравнение регрессии зависимости уровня затрат на производство и продажу продукции (товаров, работ, услуг) для ВЭД, входящих в I группу, имеет вид:

![]()

Полученные основные математико-статистические оценки модели показали, что она адекватна (расчетное значение F-критерия, равное 20,508, значительно больше критического уровня значимости – 3,2388). Связь между признаками тесная, коэффициент множественной корреляции составляет 0,89. Коэффициент детерминации, отражает, что 79,4% вариации результативного признака (y) объясняется вариацией факторных переменных (х1, х6, х11). Таким образом, из полученного уравнения регрессии следует, что при увеличении среднегодовой численности работников на 1 тыс.чел. в организациях, входящих в I группу, сумма затрат на производство и продажу продукции (товаров, работ, услуг) в среднем увеличится на 0,288 млрд руб.; при росте инновационной активности организаций промышленности на 1% – на 14,64 млрд руб. Увеличение удельного веса полностью изношенных основных средств в общем объеме основных средств организаций на 1% ведет к снижению уровня затрат на производство и продажу продукции (товаров, работ, услуг) в среднем за год на 15,73 млрд руб.

Произведенные расчеты средних частных коэффициентов эластичности отражают, что при увеличении среднегодовой численности работников на 1% сумма затрат на производство и продажу продукции (товаров, работ, услуг) в среднем увеличится на 0,52%; при росте инновационной активности организаций промышленности на 1% – на 0,62%. Рост удельного веса полностью изношенных основных средств в общем объеме основных средств организаций на 1% ведет к снижению уровня затрат на производство и продажу продукции (товаров, работ, услуг) в среднем за год на 0,91%.

На основании проведенного исследования влияния факторов на величину затрат на производство и продажу продукции (товаров, работ, услуг) ВЭД, включенных во II группу, можно заключить, что наибольшая сила связи у фактора – среднегодовой численностью работников (х1) – 0,857. Регрессионная модель имеет вид:

![]()

Уравнение регрессии является статистически значимым. 73,4% колеблемости суммы затрат на производство и продажу продукции (товаров, работ, услуг) объясняется включенным в уравнение фактором. Есть основание полагать, что при увеличении среднегодовой численности работников на 1 тыс. чел. в организациях, входящих в I I группу, сумма затрат на производство и продажу продукции (товаров, работ, услуг) в среднем увеличится на 1,5 млрд руб.. а при росте указанного фактора на 1%, величина результативного признака измениться на 1,16%.

Таблица 3.

Матрица коэффициентов парной корреляции ВЭД I I I группы

|

|

у

|

х9

|

х11

|

|

у

|

1

|

|

|

|

х9

|

0,481597

|

1

|

|

|

х11

|

-0,59018

|

-0,18612

|

1

|

![]()

Данное уравнение отражает, что при увеличении индекса предпринимательской уверенности на 1% уровень затрат на производство и продажу продукции возрастет на 82,30 млрд руб.. или на 0,01%, а при росте инновационной активности организаций промышленности на 1% результативный признак снизится на 99,20 млрд руб., или на 0,39%.

Вывод

Использование полученных регрессионных моделей для прогнозирования состоит в подстановке в уравнение регрессии ожидаемых значений факторных признаков для расчета прогноза результативного признака. По итогам проведенного исследования считается перспективным использование эконометрических методов для анализа эффективности экономической деятельности не только отдельно взятых организаций, но и целых видов экономической деятельности. Результаты такого анализа в совокупности позволят получать объективные оценки состояния экономической системы государства в целом.

Источники:

2. Российский статистический ежегодник. 2012: Стат. сб. / Росстат. – М., 2012. – 787 с.

3. М.В. Боченина. Статистика: учебник для бакалавров / под ред. И.И. Елисеевой. – М.: Юрайт, 2011. – 483 с.

4. Яковлев В.Б. Статистика. Расчеты в Microsoft Excel. – М.: КолосС, 2005. – 352 с.

Страница обновлена: 18.04.2024 в 02:37:09