Классификация затрат предприятия

Скачать PDF | Загрузок: 6

Статья в журнале

Российское предпринимательство *

№ 1 (223), Январь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Роднова И.С. Классификация затрат предприятия // Российское предпринимательство. – 2013. – Том 14. – № 1. – С. 73-77.

Аннотация:

В статье рассмотрены различные примеры классификации затрат предприятия. Автором предложен новый вариант классификации производственных затрат, позволяющий учитывать вложенность и повторяемость затрат каждого производственного подпроцесса.

Ключевые слова: затраты предприятия, классификация, производственный процесс

Каждое предприятие уделяет большое внимание не только организации своего производственного процесса, но также «стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли» [4]. Прибыль зависит от предлагаемой цены продукции на рынке и затрат на ее производство. Предприятие практически не имеет рычагов воздействия на цену, поскольку ее регулирует рынок посредством конкуренции. Но оно может регулировать себестоимость выпускаемой продукции, управляя своими затратами.

Себестоимость продукции

Затраты представляют собой выраженные в денежной форме расходы предприятия на производство, обращение и сбыт продукции. Совокупность затрат на производство продукции образует ее себестоимость, и включает затраты живого и овеществленного труда, а также затраты оборотных средств, вовлеченных в производство [6]. Живой труд – это деятельность человека, направленная на создание продукции, а под затратами живого труда понимают заработную плату работника, овеществленную в потребительской стоимости этой продукции. В свою очередь, под затратами овеществленного труда принято понимать затраты предметов и средств труда, в виде сырья, материалов, аренды, стоимости коммунальных услуг и амортизации. От уровня себестоимости продукции зависит прибыль предприятия. Чем экономичнее оно использует свои ресурсы для производства, тем значительнее эффективность производственного процесса и больше прибыль.

Затраты, слагающие себестоимость товара, не одинаковы не только по своему составу, но и по значению в изготовлении продукции. Одни затраты непосредственно участвуют в производственном процессе (сырье и материалы), другие связаны с управлением и обслуживанием производства (заработная плата рабочих, амортизация оборудования), третьи вообще не имеют отношения к производству продукции, и учитываются как издержки обращения (расходы на рекламу). Поэтому для эффективной организации учета предприятия должны применять экономически обоснованную классификацию затрат по определенным признакам.

Классификация (от лат. classis – разряд и facere – делать) – это «распределение, разделение объектов, понятий, названий по классам, группам, разрядам, при котором в одну группу попадают объекты, обладающие общим признаком» [5]. Классификация фиксирует закономерные связи между классами объектов, позволяет сгруппировать их и выделить определенные группы, которые будут характеризоваться рядом общих свойств, отражая определенную точку зрения на классифицируемый объект.

Классификации затрат при производстве продукции

В научной литературе встречается множество возможных вариантов классификации затрат предприятия, каждый из которых отвечает определенным требованиям и решает конкретные задачи. Например, одним из распространенных вариантов является классификация по статьям и элементам затрат, но она детально отражает только непосредственные производственные затраты и не раскрывает суть издержек обращения.

Существует также классификация в зависимости от целей управления, которая аккумулирует все затраты в трех основных группах, в каждой из которых происходит дальнейшая их детализация [3]: для калькулирования и оценки себестоимости произведенной продукции; для планирования и принятия управленческих решений; для осуществления процесса контроля и регулирования. Рассматривая такой вариант иерархии затрат, нацеленный на управление предприятием, ряд авторов расширил направления классификации затрат, подчинив их возможностям каждой функции управленческого учета на предприятии. В новом варианте расширенной классификации основным классификационным признаком является определенная функция управления, например, процесс принятия решений, где рассматриваются явные и альтернативные, эффективные и неэффективные, а также релевантные и нерелевантные затраты [4].

Каждая классификация затрат, безусловно, хороша в определенных условиях, где для решения поставленной задачи предприятие может и должно с максимальной вероятностью оценивать те или иные свои затраты. Но, рассматривая предприятие как многогранную, иерархическую, диссипативную систему [6], следует отметить, что производство продукции представляет собой «процесс создания материальных благ, необходимых для нормальной жизнедеятельности людей в обществе» [2], где на каждом новом этапе преобразования ресурсов возникают по сути одни и те же затраты: на оплату труда и отчисления на социальные нужды, на аренду и коммунальные услуги, амортизация и прочее. Часть этих затрат можно классифицировать по статьям и элементам, но к ним нельзя применить классификацию по целям управления. В данном случае возникает необходимость рассматривать затраты с точки зрения их вложенности в производственный процесс.

Схема попроцессной классификации затрат

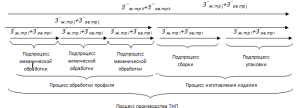

Рассматривая производство товаров народного потребления (ТНП) из алюминия, например, порожков для напольных покрытий, можно увидеть вложенность технологических процессов, состоящих из ряда мелких технологических подпроцессов. Так, производство порожков представляет собой систему следующих процессов: процесс обработки профиля и процесс изготовления порожков. В свою очередь, процесс обработка профиля включает в себя подпроцесс механической обработки (штамповка отверстий, резка профиля в размер изделия) и подпроцесс химической обработки профиля (анодирование, покраска), а процесс изготовления порожков включает подпроцесс сборки и подпроцесс упаковки изделия. [6]

Таким образом, производственный процесс изготовления порожков для напольных покрытий представляет собой систему технологических процессов, представленную на рис. 1.

Каждый процесс и подпроцесс данной системы сопровождается одними и теми же производственными затратами. Поскольку термин «процесс» (от лат. processus – продвижение) имеет физическое толкование – это «совокупность последовательных действий для достижений какого-либо результата» [2], то и производственные процессы реализуются в соответствии с законами физики. Поэтому, как и в случае с сохранением энергии, результатом любого технологического процесса, а следовательно и подпроцесса, является полезная работа, в виде затрат живого труда на производство продукции. В то же время, реализация технологического процесса предполагает взаимодействие средств и предметов труда, в результате которого возникают безвозвратные потери энергии или трение, в виде затрат овеществленного труда [1].

Затраты определенного технологического подпроцесса производства продукции можно представить в виде формулы:

Зi = Зж.тр i.+Зов.тр. i, (1)

Где

Зi – затраты определенного i-го подпроцесса технологического процесса производства продукции;

Зж.тр i – затраты живого труда i-го подпроцесса технологического процесса производства продукции;

Зов.тр. i – затраты овеществленного труда i-го подпроцесса технологического процесса производства продукции.

Учитывая вышесказанное, производство ТНП можно представить в виде схемы попроцессной классификации затрат (см. рис. 2), где наглядно видно, в какой момент возникают те или иные производственные затраты каждого производственного подпроцесса.

Из рис. 2 видно, что технологический процесс производства ТНП состоит из нескольких подпроцессов, взаимосвязанных и дополняющих друг друга. В то же время каждый подпроцесс сопровождается определенными затратами живого и овеществленного труда, которые, в свою очередь, повторяют друг друга на каждой новой ступени иерархии производственного процесса и также взаимосвязаны между собой. Таким образом, возникает попроцессная классификация затрат, которая отражает вложенность и повторяемость затрат каждого производственного подпроцесса.

Заключение

В заключении следует отметить, что производство любого продукта на предприятии связано с использованием разнообразных видов ресурсов, которые сопровождаются одними и теми же затратами. Рациональное управление этими затратами с помощью попроцессной классификации позволяет повысить эффективность любого производственного процесса.

Источники:

2. Большая советская энциклопедия [Электронный ресурс]. – Режим доступа: http://www.rubricon.com.

3. Друри К. Введение в управленческий и производственный учет. – М.: Аудит; ЮНИТИ, 1998. – 783 с.

4. Керимов В.Э., Адумукас С.И., Иванова Е.В. Управленческий учет и проблемы классификации затрат // Менеджмент в России и за рубежом. – 2002. – № 1. – С. 125–134.

5. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: ИНФРА-М, 2006. – 495 с.

6. Роднова И.С. Формирование иерархии затрат предприятия // ГИАБ. – 2012. – № 10.

Страница обновлена: 25.04.2024 в 08:23:59