Методический подход к анализу источников финансирования инвестиционных проектов

Скачать PDF | Загрузок: 7

Статья в журнале

Российское предпринимательство *

№ 22 (244), Ноябрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Булгакова Л.Г. Методический подход к анализу источников финансирования инвестиционных проектов // Российское предпринимательство. – 2013. – Том 14. – № 22. – С. 73-86.

Аннотация:

В статье рассматривается авторский подход к построению методики анализа источников финансирования инвестиционных проектов с позиций как макроэкономического потенциала страны, так и конкретных форм инвестиционных ресурсов. На основе анализа общего состава источников финансирования выявляются источники, которые потенциально могут быть использованы для финансирования инвестиций. Предлагается система показателей, способствующих определению ключевых параметров ресурсного потенциала экономики, а также субъектов хозяйствования.

Ключевые слова: иностранные инвестиции, инвестиционные ресурсы, источники финансирования инвестиционных проектов, методика анализа источников, валовое сбережение, валовое накопление капитала, международные резервы

Модернизация экономики является ключевым и во многом определяющим фактором стабильного развития экономики любой страны. Очевидная необходимость такой модернизации для России в настоящее время не вызывает сомнений. Вместе с тем любая модернизация невозможна без соответствующей технической базы, создание и обновление которой, в свою очередь, требуют значительных инвестиций. При этом особую актуальность приобретают вопросы выявления источников, которые потенциально могут быть использованы на цели финансирования инвестиций.

Проведение соответствующих аналитических исследований не представляется возможными без составления ключевых методических подходов к комплексному анализу источников финансирования инвестиционных проектов, которые позволят выявить основные «точки опоры» для соответствующих аналитических исследований.

Не претендуя на «идеальную» методику, попытаемся все же определить ключевые направления анализа источников финансирования инвестиционных проектов.

Анализ источников финансирования инвестиционных проектов

По нашему мнению, анализ источников финансирования инвестиционных проектов должен проводиться «по вертикали»: от исследования макроэкономического потенциала страны до конкретных форм инвестиционных ресурсов, которые могут быть использованы для финансирования инвестиционных проектов.

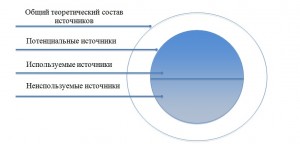

Кроме того, при разработке методических подходов должны быть учтены следующие целевые направления анализа источников финансирования инвестиционных проектов (рис. 1):

- анализ общего состава источников, под которыми мы понимаем все теоретически существующие источники финансирования инвестиционных проектов;

- анализ потенциальных источников, то есть той части общего состава источников, которая объективно может быть использована для финансирования инвестиционных проектов (включает как фактически используемые источники, так и неиспользуемые по субъективным причинам источники);

- анализ фактически используемых источников финансирования инвестиционных проектов.

Подобный системный анализ источников финансирования инвестиционных проектов позволит определить их общий круг, а также установить объективные границы имеющегося потенциала (как используемого, так и не используемого в настоящее время). Кроме того, выявление, анализ и сопоставление используемой и неиспользуемой частей ресурсного потенциала будет способствовать разработке механизма развития неиспользуемой части источников финансирования инвестиционных проектов.

Рис. 1.Система источников финансирования инвестиционных проектов

Итак, анализ источников финансирования инвестиционных проектов, по нашему мнению, следует осуществлять по приведенной ниже методике, в основе которой находится расчет ключевых показателей.

Анализ макроэкономического инвестиционного потенциала российской экономики.

Валовое сбережение экономики

1) Ключевым индикатором общего текущего инвестиционного потенциала экономики страны является показатель валового национального сбережения (ВНС), которое представляет собой часть располагаемого дохода, не израсходованную на конечное потребление товаров и услуг.

Конечное потребление при этом определяется как расходы на конечное потребление домашних хозяйств, расходы государственного управления на индивидуальные товары и услуги и на коллективные услуги и расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства [11].

В рамках анализа ВНС важным показателем является норма сбережения, которая рассчитывается как отношение ВНС к ВВП и характеризует способность экономики сберегать произведенный продукт. Пропорции между сберегаемой и потребляемой частями ВВП могут складываться стихийно (под влиянием рыночной конъюнктуры или политических факторов) или планироваться государством на основе годовых планов и долгосрочных программ и определяться совокупностью внутренних и внешних факторов развития [6].

При исследовании сберегательных процессов в экономике страны особое значение имеет институциональный аспект, то есть проведение анализа в разрезе институциональных секторов национальной экономики. К институциональным секторам согласно СНС относятся нефинансовые корпорации; финансовые корпорации; государственное управление, домашние хозяйства; некоммерческие организации, обслуживающие домашние хозяйства. Анализ, выполненный в рамках данного направления, позволит выявить сберегательный потенциал каждого из секторов экономики.

2) Следующим этапом анализа сбережения является определение его потенциального объема (в том числе в разрезе институциональных секторов), т.е. той его части, которая объективно может быть направлена на финансирование инвестиционных проектов.

Для этого общий объем сбережения необходимо скорректировать: вычесть из общего объема сбережения ту его часть, которая представляет собой неинвестиционный ресурс, который в принципе, исходя из своего экономического содержания, не может быть направлен на цели финансирования инвестиций. Причем подобные корректировки необходимо осуществлять в разрезе институциональных секторов, что позволит учесть специфику сбережения каждого из них.

По нашему мнению, ключевые корректировки должны относиться к сектору государственного управления. Они связаны с формированием государством крупных резервных фондов – международных резервов, включающих в себя золотовалютные резервы, представленные официальными централизованными запасами резервных ликвидных активов, которые используются для межгосударственных расчетов, погашения внешнеторговых обязательств, а также регулирования рыночных валютных курсов национальных денежных единиц [5]. Кроме того, в состав международных резервов также включаются средства Резервного Фонда и Фонда национального благосостояния, образующиеся за счет избыточных нефтегазовых доходов федерального бюджета и инвестируемые преимущественно в валютные активы на основании положений, установленных Минфином России.

В современной экономике указанные резервы выполняют достаточно важные функции. При этом существенным вопросом является определение уровня их достаточности, то есть нахождение оптимального размера неиспользованного государством сбережения [4].

В связи с тем, что рассмотрение различных методик оценки достаточности золотовалютных резервов является темой для отдельного научного исследования, нами при построении методических подходов к оценке инвестиционного потенциала сектора государственного управления будут использована наиболее часто используемая в мировой практике методика – методика МВФ. В соответствии с методикой МВФ резервов должно быть достаточно для покрытия стоимости импорта товаров и услуг за 3 месяца (реже – 6 месяцев).

Таким образом, та часть резервов, которая выходит за установленный уровень достаточности, представляет собой потенциальный инвестиционный ресурс. Признавая в силу специфики целей образования указанных резервов невозможность их полного использования на финансирование инвестиций внутри страны, все же полагаем, что выявление уровня резервов, превышающих установленные мировой практикой критерии достаточности, позволит создать предпосылки для дальнейших практических разработок по созданию механизма их вовлечения в инвестиционные процессы национальной экономики.

Степень использования внутреннего макроэкономического потенциала для инвестирования

Дальнейший анализ источников финансирования инвестиций направлен на выявление фактически используемого инвестиционного потенциала.

Для оценки масштабов инвестиционной деятельности общества используется показатель валового накопления, который представляет собой вложение резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Валовое накопление основного капитала включает следующие компоненты:

1) приобретение, за вычетом выбытия, новых и существующих основных фондов;

2) затраты на крупные улучшения произведенных материальных активов;

3) затраты на улучшение непроизведенных материальных активов;

4) расходы в связи с передачей права собственности на непроизведенные активы [11].

Валовое накопление в любой стране выступает в качестве важнейшего индикатора, свидетельствующего о ее социально-экономическом развитии в средне- и долгосрочной перспективе. Под валовым накоплением основного капитала понимают вложение резидентами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве.

Именно валовое накопление является ключевым направлением использования валового сбережения. Превышение сбережения над накоплением приводит к экспорту капитала из страны, т.е. кредитованию «остального мира». Превышение накопления над сбережением есть импорт капитала.

Сопоставление указанных величин дает понятие о том, насколько экономика страны способна за счет собственных внутренних ресурсов обеспечить накопление капитала в стране.

Иностранные инвестиции

Вторым ключевым источником финансирования инвестиций являются иностранные инвестиции. Они представляют собой вложения капитала иностранными инвесторами, а также зарубежными филиалами российских юридических лиц в объекты предпринимательской деятельности на территории России в целях получения дохода. Иностранные инвестиции подразделяются на прямые, портфельные и прочие.

Прямые иностранные инвестиции - инвестиции, сделанные прямыми инвесторами, то есть юридическими и физическими лицами, полностью владеющими организацией или контролирующими не менее 10% акций или уставного (складочного) капитала организации, дающими право на участие в управлении организацией; взносы в капитал, сделанные в виде недвижимости, оборудования; кредиты от зарубежных совладельцев организации; реинвестированный доход.

Портфельные иностранные инвестиции - покупка акций и паев, не дающих право вкладчикам влиять на функционирование организации и составляющих менее 10% в уставном (складочном) капитале организации, а также облигаций, векселей и других долговых ценных бумаг.

Иностранные инвестиции, не подпадающие под определение прямых и портфельных, называются прочими. К ним относятся: торговые кредиты; кредиты, полученные от международных финансовых организаций; кредиты правительств иностранных государств под гарантии Правительства Российской Федерации; прочие кредиты.

Суммарно все указанные выше виды иностранных инвестиций образуют общий теоретический состав внешних источников финансирования инвестиционных проектов.

Однако с методологической точки зрения для определения потенциального объема источников необходимо сделать некоторые корректировки. Так, по нашему мнению, в рамках прямых иностранных инвестиций для финансирования инвестиционных проектов может быть использована только их часть, представленная так называемыми «инвестициями, изменяющими капитал».

В аналитических целях прямые инвестиции в форме взноса в капитал делятся на инвестиции, увеличивающие и не увеличивающие его размер.

К первым относятся инвестиции в создание новых компаний («Greenfield investment») и дополнительную эмиссию акций, размещение долей, паев уже действующих структур, а также реинвестированные доходы. Вторые включают инвестиции в уже существующие инструменты: акции, доли, паи и пр.

В последнем случае происходит не увеличение уставного капитала, а простая смена собственников на него. В международной практике инвестиции такого рода принято измерять показателем «слияния и поглощения» («Mergers and Acquisitions») [10]. Сам по себе факт смены собственника не связан с какими-либо реальными инвестициями в экономику приобретаемой организации. Кроме того, прежние собственники, выручившие денежные средства от продажи принадлежавших им акций, не заинтересованы в их использовании на нужды принадлежавшей им организации, а полученные денежные средства часто остаются за границей, оказываясь выведенными из-под национальной юрисдикции [8].

Таким образом, в качестве реального источника финансирования может выступать только та часть иностранных инвестиций, которая «изменяет капитал».

Кроме того, в состав прямых инвестиций может быть включена величина прямых инвестиций в виде кредитов от зарубежных совладельцев, а также задолженность по выплате дивидендов.

В силу своей незначительности по объему поступлений в экономику России портфельные прямые инвестиции не будут рассматриваться нами как источник для финансирования инвестиций.

В отличие от портфельных инвестиций прочие иностранные инвестиции представляют отдельный интерес для рассмотрения. Данные инвестиции представлены торговыми и прочими кредитами, поступающими из различных стран. По нашему мнению, они в полном объеме могут быть включены в состав источников финансирования инвестиций.

Вместе с тем для выявления специфики данного рода инвестиций необходимо произвести анализ данных инвестиций по географическим сегментам, что позволит выявить характер данных инвестиций (являются ли они реальными кредитами, поступившими от зарубежных стран, или же они представляют собой форму возврата ранее вывезенного капитала).

Анализ микроэкономического потенциала российской экономики

Анализ в рамках микроэкономического подхода представляется целесообразным осуществлять на основе разделения источников на рыночные и нерыночные и дальнейшем выделении среди них конкретных видов инвестиционных ресурсов. К рыночным источникам относятся источники, формируемые на рынках капитала, посредством обращения к которым организация может сформировать инвестиционные ресурсы в виде кредитов, облигационных займов, средств от эмиссии акций. К нерыночным источникам относятся источники, формируемые самой организацией (ее собственный капитал в виде прибыли и амортизационных отчислений), а также привлекаемые ею не на рынках капитала (к ним относятся прежде всего бюджетные инвестиции).

При осуществлении анализа необходимо определить общий объем каждого из видов ресурсов, который фактически используется для финансирования инвестиционных проектов, а также часть потенциала, который может быть дополнительно задействован [3].

При этом если в отношении большинства видов инвестиционных ресурсов (прибыль, амортизационные отчисления, средства, полученные из бюджета, средства, полученные от эмиссии акций, средства, полученные от эмиссии облигаций) общая логика исследования не содержит особой специфики, то в отношении такого ресурса, как средства банков, требуются отдельная методическая проработка.

Анализ средств, которые коммерческие банки могут предоставлять организациям на цели финансирования инвестиционных проектов, следует осуществлять через анализ кредитно-инвестиционного потенциала российских банков. Под инвестиционным потенциалом банков принято понимать совокупность источников средств банка, которые могут быть направлены на инвестиционные цели [9]. Термин «кредитно-инвестиционный потенциал» уточняет указанное выше определение в части механизма направления банком средств: посредством проведения операций кредитования.

Для анализа кредитно-инвестиционного потенциала российских банков необходимо, в первую очередь, определить и проанализировать общий состав ресурсов, которыми обладает коммерческий банк. При этом следует иметь в виду, что не весь объем ресурсов банка может быть использован на инвестиционные цели, что обусловлено как условиями осуществления банковской деятельности, накладывающими определенные ограничения на проводимые банками инвестиционные операции и прежде всего операции кредитования, так и реалиями хозяйственной деятельности любой организации. Первую группу ограничивающих факторов, которые необходимо учесть при исследовании кредитно-инвестиционного потенциала банков, составляют инструменты банковского регулирования: обязательные резервы кредитных организаций, отчисления в систему страхования вкладов физических лиц, обязательные нормативы. Ко второй группе факторов относят иммобилизованные средства кредитных организаций, к которым прежде всего относят ресурсы, вложенные в здания, оборудование и другие низколиквидные активы, которые не могут быть высвобождены и направлены на кредитно-инвестиционные цели [2].

Под ресурсами коммерческого банка, или банковскими ресурсами, понимают «совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных операций» [1].

Собственные средства представляют собой средства, полученные от акционеров (участников) банка при его создании и образованные в процессе его деятельности, которые находятся в распоряжении банка без ограничения сроков. Привлеченные средства – средства, полученные банком на определенный срок или до востребования.

Непосредственную оценку кредитно-инвестиционного потенциала российских банков с учетом действующей системы ограничений можно осуществить с использованием следующей формулы [7]:

КИП = СС + ПС – ИА – ОР – ОССВ, (1)

где,

КИП – кредитно-инвестиционный потенциал кредитных организаций;

СС – собственные средства кредитных организаций;

ПС – привлеченные средства кредитных организаций;

ИА – иммобилизованные активы (основные средства, нематериальные активы и материальные запасы, портфель участия в дочерних и зависимых акционерных обществах, прочее участие в уставных капиталах);

ОР – обязательные резервы кредитных организаций;

ОССВ - страховые взносы кредитных организаций в фонд обязательного страхования вкладов.

Общая система целевых показателей, которые могут быть рассчитаны согласно изложенной методике, представлена в таблице 1.

Таблица 1

Система целевых показателей для анализа ресурсного обеспечения инвестиционной деятельности на макро- и микроуровне

|

Показатель

|

Цель

|

|

Макроэкономический потенциал инвестирования

| |

|

Валовое национальное сбережение

|

Определить общий теоретический состав внутренних источников финансирования инвестиционных проектов на уровне экономики страны

|

|

Норма сбережения в целом по экономике

|

Определить способность экономики сберегать произведенный продукт

|

|

Норма сбережения по институциональным секторам

|

Определить способность институциональных секторов сберегать произведенный продукт

|

|

Показатель достаточного уровня международных резервов

|

Скорректировать общий теоретический состав внутренних источников финансирования инвестиций в секторе государственного управления до объективного инвестиционного потенциала

|

|

Объем иностранных инвестиций

|

Определить общий объем внешних источников финансирования инвестиций

|

|

Скорректированный объем иностранных инвестиций

|

Определить объем той части иностранных инвестиций, которая реально может быть использована для финансирования инвестиций

|

|

Располагаемые источники инвестирования

|

Определить общий объем потенциальных источников финансирования инвестиций, которые объективно могут быть использованы

|

|

Норма накопления

|

Оценка масштабов инвестиционной деятельности общества

|

|

Соотношение накопления и сбережения в экономике

|

Определить степень использования внутреннего инвестиционного потенциала экономики

|

|

Соотношение накопления и сбережения в экономике в разрезе институциональных секторов

|

Определить степень использования внутреннего инвестиционного потенциала экономики в разрезе институциональных секторов

|

|

Микроэкономический потенциал инвестирования | |

|

Прибыль

|

Определить объем средств, используемых для финансирования инвестиционных проектов, и выявить незадействованный потенциал каждого из вида ресурсов

|

|

Амортизационные отчисления

| |

|

Бюджетные средства

| |

|

Банковские кредиты

| |

|

Средства от эмиссии акций

| |

|

Средства от эмиссии облигаций

| |

|

Средства банков

|

Определить кредитно-инвестиционный потенциал российских банков (т.е. объем денежных средств, которые могут быть направлены на финансирование инвестиционных проектов)

|

Расчет указанных показателей позволит нам определить:

1) Общий теоретический состав источников финансирования инвестиционных проектов по формуле:

ИФИПобщ = ВНС + ИИ, (2)

где,

ИФИПобщ - общий теоретический состав источников финансирования инвестиционных проектов;

ИИ – иностранные инвестиции, поступающие в Россию.

2) Объем потенциальных источников финансирования инвестиций по формуле:

ИФИПпотенц = Скорп + Сдомох + Сгос + МРизб + ИИ/ (3)

где,

ИФИПпотенц -потенциальные источники финансирования инвестиций;

Скорп – сбережения корпораций;

Сдомох – сбережения домохозяйств;

Сгос – сбережения сектора госуправления;

МРизб – избыточная величина международных резервов России;

ИИ/ – сумма прямых иностранных инвестиций, изменяющих капитал, и прочих иностранных инвестиций, которые могут использоваться на финансирование реальных инвестиций.

Выводы

1) При построении методики анализа ресурсного обеспечения инвестиционной деятельности было выявлено, что анализ в данном направлении следует осуществлять в разрезе таких целевых направлений, как анализ общего состава источников, анализ потенциальных источников, а также анализ фактически используемых источников финансирования инвестиционных проектов.

2) Предложенный в рамках методики подход к разделению источников с точки зрения возможности их использования для финансирования инвестиционных проектов позволяет определить, какая часть общего состава источников финансирования инвестиций может рассматриваться в качестве потенциальных источников. К «неинвестиционным» составляющим источников финансирования инвестиций в рамках методики относятся: объем международных резервов в размере, соответствующем уровню их достаточности, а также часть прямых инвестиций, не увеличивающих размер капитала организаций.

3) В рамках подхода к анализу источников финансирования инвестиций на микроуровне предлагается рассматривать фактические объемы используемых видов инвестиционных ресурсов, а также выявить часть потенциала, который может быть дополнительно задействован.

В целом предложенная методика позволяет сформировать системный подход к анализу источников финансирования инвестиционных проектов, в то время как в соответствии с большинством действующих подходов источники финансирования инвестиций преимущественно рассматриваются в разрезе конкретных видов инвестиционных ресурсов (прибыль, банковские кредиты, средства от эмиссии ценных бумаг и др.).

Источники:

2. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: учебник для вузов. – М.: Логос, 2007. – С. 638.

3. Каменева Е.А., Седаш Т.Н., Тютюкина Е.Б., Шо хин Е.И. Финансовый механизм повышения энергоэффективности (на примере ЖКХ): монография. – М.: Научные технологии, 2013. – С. 192.

4. Погосов И.А., Соколовская Е.А. Источники финансирования модернизации экономики – М.: Институт экономики РАН, 2012. – С. 21.

5. Финансово-кредитный энциклопедический словарь / Под общ. ред. А.Г. Грязновой. – М., 2004. – С. 1168.

6. Кадырова Г.М. Инвестиционный потенциал российской экономики: показатели и степень использования // Страховое дело. – 2009. – № 2. – С. 4–18.

7. Булгакова Л.Г. Роль банков в финансировании инвестиционных проектов // Банковское дело. – 2013. – № 1. – С. 45–51.

8. Навой А.В. Прямые инвестиции: непрямой путь в экономику // Вопросы экономики. – 2007. – № 11. – С. 63–75.

9. Дун И.В. Роль инвестиционных банков в формировании инвестиционного потенциала Российской банковской системы: автореф. дис. на соиск. степ. канд. экон. наук: 08.00.10 / Московская финансово-промышленная академия. – М., 2008. – С. 25.

10. Официальный сайт Банка России – Режим доступа: www.cbr.ru

11. Официальный сайт Федеральной службы государственной статистики. – Режим доступа: www.gks.ru

12. Мальщукова О.М. Анализ источников финансирования инвестиционной деятельности предприятий металлургической промышленности // Экономика, предпринимательство и право. – 2011. – № 11 (11). – c. 20-26. – http://www.creativeconomy.ru/articles/15644/

Страница обновлена: 20.04.2024 в 16:18:09