Модели современного корпоративного управления

Скачать PDF | Загрузок: 3

Статья в журнале

Российское предпринимательство *

№ 15 (213), Август 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Кузнецова Л.В. Модели современного корпоративного управления // Российское предпринимательство. – 2012. – Том 13. – № 15. – С. 66-70.

Аннотация:

В статье проведен анализ англо-американской и японо-германской моделей корпоративного управления, показаны общие базовые принципы построения различных моделей корпоративного управления.

Ключевые слова: корпоративное управление, управление собственностью, модели корпоративного управления

Практика надлежащего корпоративного управления по своей природе эволюционна [3]. Международные и национальные стандарты, кодексы корпоративного управления разрабатываются и применяются с учетом имеющихся правовых, политических и экономических особенностей, сложившихся моделей корпоративного управления, которые при всем этом строятся на четырех ключевых постулатах:

1) справедливость. Система корпоративного управления должна защищать права акционеров и обеспечивать равное отношение к ним всем, в том числе к миноритарным и иностранным акционерам. Все акционеры должны иметь доступ к эффективным средствам защиты в случае нарушения их прав;

2) ответственность. Система корпоративного управления должна признавать предусмотренные законом права заинтересованных лиц и способствовать активному сотрудничеству между акционерными обществами и заинтересованными лицами в целях создания благосостояния, рабочих мест и обеспечения устойчивости здоровых с финансовой точки зрения предприятий;

3) прозрачность. Система корпоративного управления должна обеспечивать своевременное раскрытие достоверной информации по всем существенным аспектам деятельности акционерного общества, в том числе о его финансовом положении, результатах деятельности, структуре собственности и управления;

4) подотчетность. Система корпоративного управления должна обеспечивать стратегическое руководство обществом, эффективный контроль за менеджерами со стороны совета директоров, а также подотчетность последнего обществу и его акционерам.

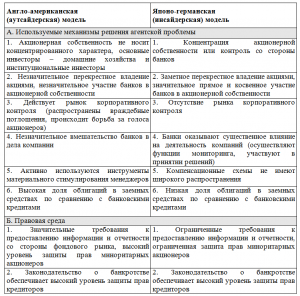

Базовые модели системы корпоративного управления

Разнообразие подходов к организации системы корпоративного управления в мировой практике принято сводить к двум базовым моделям − инсайдерского и аутсайдерского контроля. Первая из них получила распространение в странах континентальной Европы и Японии, вторая − в США, Канаде и Великобритании (см. табл.). Все другие модели корпоративного управления, включая российскую, можно рассматривать либо как переходные, либо как смешанные, но не вносящие принципиально новые элементы в процедуры и механизмы контроля.

Таблица

Основные характеристики базовых моделей корпоративного управления

Особенностью аутсайдерской модели является опора на рыночные механизмы разрешения агентских конфликтов. Жизнеспособность данной системы целиком определяется институциональными условиями, а именно: насколько высоки требования по раскрытию информации, насколько хорошо обеспечивается защита прав акционеров (в частности, в плане их участия в судебном разбирательстве) и т.д. С этой точки зрения, использование аутсайдерской модели в странах общего права (commonlaw), обеспечивающих как раз наиболее благоприятную правовую среду для инвесторов, видится закономерным.

Англо-американская модель характеризуется, как правило, одноуровневой организацией органов управления компанией. Это означает, что совет директоров, избираемый акционерами, принимает на себя всю ответственность за положение дел в компании [9]. Возникающий в данной ситуации конфликт интересов у членов совета (они вынуждены, по сути, контролировать сами себя) разрешается за счет введения в его состав лиц, не относящихся к высшему руководству независимых директоров. Статус независимого директора подразумевает не только то, что он не является членом правления, но и отсутствие аффилированных отношений между ним, руководством крупными контрагентами и крупными акционерами компании.

В последние годы в связи со скандалами в США широкое представительство независимых директоров в совете рассматривается как один из главных признаков эффективной системы корпоративного управления. В частности, в соответствии с новыми требованиями к организации корпоративного управления, содержащимися в правилах листинга Нью-Йоркской фондовой биржи, независимые директора должны составлять большинство в совете директоров. Тем не менее институту независимых директоров присущи и определенные недостатки. Расхождение в обеспеченности информацией, существующее между исполнительными и независимыми директорами, устранить достаточно трудно, поэтому у менеджмента все равно будет сохраняться возможность манипулирования мнением независимой части совета директоров [4].

Японо-германская модель корпоративного управления (которая порой рассматривается как японская либо германская, так как между ними имеются некоторые различия) подразумевает концентрацию контрольных функций в руках крупных собственников и банков, обслуживающих данную компанию, а также блокирование распыленных акций. Таким образом, преодолевается основное препятствие для эффективного влияния на фирму – отсутствие координации в действиях акционеров. Миноритарные акционеры фактически перекладывают нагрузку по мониторингу на плечи лиц, которым такая задача оказывается под силу. Особый статус банков в данной модели диктуется их преимуществами в получении финансовой информации о фирме и возможностями влияния на нее. Более того, в рамках японской модели банки, как правило, выступают еще и основными акционерами компании.

Германская модель предлагает свой вариант организации структуры управления. В ее рамках существует четкое разделение полномочий между наблюдательным советом (supervisoryboard), выполняющим, скорее, контрольную функцию, и правлением (managementboard), несущим в полной мере нагрузку по оперативному руководству. В состав наблюдательного совета входят представители собственников и других крупных стейкхолдеров (банков, деловых партнеров, государства, рабочего коллектива). Присутствие в нем лиц, относящихся к менеджменту компании, исключается. Формально наблюдательный совет реализует свое влияние на компанию посредством избрания членов правления и использования права вето при решении наиболее важных вопросов. В принципе, со стороны совета возможно и более активное вмешательство в дела компании, что может потребоваться в кризисных ситуациях. Однако проблема, которая периодически здесь возникает, как раз и состоит в том, что совет в большинстве случаев склонен занимать пассивную позицию, доверяя, скорее, мнению менеджмента, чем собственным оценкам, для получения которых необходимо прикладывать определенные усилия.

Заключение

Подводя итог, стоит отметить, что российская модель не попадает однозначно в одну из приведенных моделей. С англо-американской моделью ее сближает то, что руководитель организации может являться членом ее совета директоров, что не допускается в классической японо-германской модели, в которой функции управления и контроля четко разделены. С другой стороны, двухуровневая система организации, применяемая одновременно с этим, позволяет говорить о своем «российском» пути развития модели корпоративного управления.

Источники:

2. Кондратьев В.Б. Российское корпоративное управление после кризиса // Российское предпринимательство. − 2011. − № 1. − Вып. 2 (176). − С. 70−75. − http://www.creativeconomy.ru/articles/11575.

3. Кузнецова Л.В. Принципы современного корпоративного управления // Российское предпринимательство. − 2012. − № 14 (212). − c. 70−75.

4. Мурычев А.В. Банки и банковская система России: состояние и пути развития эффективного корпоративного управления. − М.: НП «Национальный совет по корпоративному управлению», 2007. − 444 с.: ил.

5. Радевич Е. Руководитель в системе корпоративного управления: сравнение британской и российской моделей // Кадровик. Трудовое право для кадровика. − 2011. − № 10.

6. Письмо ЦБ РФ от 13.09.2005 № 119-Т «О современных подходах к организации корпоративного управления в кредитных организациях».

7. Письмо ЦБ РФ от 06.02.2012 № 14-Т «О рекомендациях базельского комитета по банковскому надзору «Принципы совершенствования корпоративного управления».

8. OECD, Principles of Corporate Governance, 1999 [Электронный ресурс]. – Режим доступа: http://www.oecd.org.

9. Принципы корпоративного управления, согласованные странами − членами Организации экономического сотрудничества и развития (ОЭСР) 22 апреля 2004 года. – Режим доступа: http:// www.oecd.org/daf/corporate/principles.

Страница обновлена: 27.04.2024 в 00:22:37