Дефиниция понятия малое предпринимательство

Скачать PDF | Загрузок: 5

Статья в журнале

Российское предпринимательство *

№ 10 (208), Май 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В работе показаны изменения, произошедшие за последние десятилетия в российской трактовке понятия «малое предпринимательство». Приведены результаты сравнения границ этого понятия с принятыми в других странах. В заключение автор делает вывод, что законодательно установленные критерии отнесения субъектов к малому предпринимательству не позволяют выработать подходы для маркетингового влияния на деловую активность таких субъектов.

Ключевые слова: малое предпринимательство, малый и средний бизнес, федеральное законодательство, маркетинговое влияние

Термин «малое предпринимательство» («малый бизнес») может рассматриваться с различных точек зрения и имеет несколько различающихся по содержанию российских трактовок (научных и нормативно-правовых), а также трактовок, широко использующихся в зарубежной литературе («SME [1]») и в бизнес практике. Кроме того, следует отметить, что существует проблема, связанная с различиями между юридически зарегистрированными лицами и фактически функционирующими хозяйствующими субъектами, создающая вероятность возникновения трудностей при формировании выборки малых предприятий для проведения маркетинговых и иных исследований, при разработке показателей развития малых и средних предприятий и опросных анкет, в процессе опроса субъектов малого и среднего предпринимательства, а также при интерпретации последующих результатов.

Изменения, произошедшие в содержании понятия «малое предпринимательство»

Необходимо отметить, что в России в содержании понятия «малое предпринимательство» в течение последних 20-и лет происходили изменения. Поэтому для рассмотрения критериев, определяющих границы сферы малого и среднего предпринимательства, необходимо провести анализ различных признаков отнесения предприятий к малым.

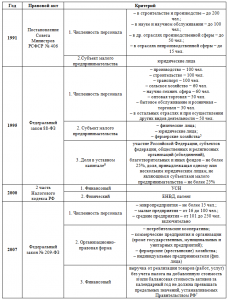

В России термин малое предприятие (МП) и критерии отнесения бизнеса к малому были введены в 1991 г. постановлением Совмина РСФСР [3]. К малым предприятиям могли быть отнесены как вновь созданные, так и существующие предприятия и организации, отвечающие ряду критериев, приведенных в табл. 1.

В принятом в 1995 г. Федеральном законе от 14.07.1995 № 88-ФЗ [6] определение МП было уточнено и дополнено. Кроме того, в дополнение к Федеральному закону № 88-ФЗ в принятой части второй Налогового кодекса РФ [2] (НК РФ) используются дополнительные критерии, позволяющие малым предприятиям использовать специальные режимы налогообложения [2]. В 2007 г. принятый Федеральный закон от 24.07.2007 № 209-ФЗ [7] отменил Федеральный закон № 88-ФЗ и ввел новые, уточненные критерии отнесения предприятий к малым (см. табл. 1).

Таблица 1

Критерии отнесения предприятий к малым и средним 1991−2007 гг. [3]

В настоящий момент можно говорить об определенной гармонизации определения «малого и среднего предпринимательства» между НК РФ и Федеральным законом № 209-ФЗ [7]. Иллюстрацией здесь может служить разработанная Росстатом схема отнесения предприятия к МП [8] [1].

Понятие «малое и среднее предпринимательство» в зарубежных странах

Анализируя терминологию МП, используемую за рубежом, необходимо отметить, что наиболее близкую трактовку понятия МП мы находим в Европейском союзе (ЕС). Для определения МП здесь широко используется термин «малое и среднее предпринимательство» (Small and medium entrepreneurship, SME), в США более распространенным является термин «малый бизнес» (Small Business, SB) [9].

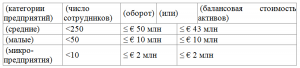

Критерии отнесения коммерческих предприятий к категориям «микро», «малых» и «средних» в различных странах характеризуются достаточным разнообразием [10]. Различия в определении сектора МП присутствовали даже между отдельными странами Европейского союза (ЕС), что в условиях проведения политики поддержки малого предпринимательства на национальном уровне создает неравные условия конкуренции между ними.

С 1 января 2005 года Европейская комиссия по предпринимательству и производству (ЕКПП) пересмотрела типологию предприятий. Предприятия квалифицируются как микро-, малые и средние, если они соответствуют установленным критериям [10] (см. табл. 2). В дополнение к ограничению по численности работников предприятий, предприятия квалифицируется как относящиеся к МП, если они отвечают ограничению размера оборота или размера годового баланса.

Таблица 2

Критерии отнесения предприятий к МП в Европейском союзе

Источник: Рекомендация Европейской комиссии от 06.05.2003 № 2003/361/EC

Введение ЕКПП дополнительной дифференциации вызвано необходимостью обеспечить гарантии того, что поддержкой направляемой странами ЕС для малого предпринимательства воспользуются реальные МП, а не более крупные предприятия или группы предприятий. Важно отметить, что данный подход распространяет данные критерии определения МП в ЕС не только на государства ЕС, но и на учреждения ЕС, такие как Европейский инвестиционный банк (ЕИБ) и Европейский инвестиционный фонд (ЕИФ).

В свою очередь Управление по делам малого бизнеса США использует для выделения малых предприятий таблицу стандартов отнесения предприятий к малым, соответствующую Североамериканской отраслевой системе кодов классификации (НАИКС).

В соответствии с кодом, определяющим вид деятельности, устанавливается или предельный размер оборота или предельная численность работников. Определяющие границы отнесения предприятия к малым. При этом значения оборота лежат в пределах от 750 тыс. долл. до 35,5 млн долл. Для банков, страховых и кредитных организаций установлен предельный размер активов, составляющих не более чем 175 млн долл. США. Для электроэнергетических предприятий вместо оборота используется критерий выработанной (переданной или преобразованной) мощности до 4 млн Мвт.ч. Критерий численности работников в основном составляет не более 500 чел., но для ряда отраслей может достигать 1000 и более человек.

Такой более широкий подход к понятию «малый бизнес» в США приводит к сложностям, возникающим при попытке совмещения представления о МП в России и США. Также это оказывает влияние при реализации программ, направленных на поддержку малого бизнеса. Например, предложение компании Майкрософт продуктов и специальных программ для малых предприятий в России, явно опирается на принятые в США критерии, определяющие границы малого бизнеса. С другой стороны, использование в США при определении границ сферы МП стандартов НАИКС потенциально позволяет вести более широкую и прозрачную поддержку МП по отраслям и сферам деятельности.

Заключение

В заключение следует отметить, что рассмотренные нами подходы к классификации МП не позволяют трансформировать отнесение МП к той или иной категории в инструментарий, позволяющий активизировать деловую активность и рост МП. Основные используемые критерии – численность персонала и объем выручки (активов) не дают нам представления о сфере деятельности предприятия, возможности конкурировать с другими предприятиями и перспективах его роста и повышения деловой активности. Кроме того, по мнению автора, эти критерии не дают возможность выработать подходы для маркетингового влияния на деловую активность. Тем более затруднительно использовать данные подходы для выработки маркетинговых стратегий и инструментария. Для этих целей, по нашему мнению, наилучшим образом подходит классификация МП, предложенная автором ранее [5].

[1] SME (от англ. small & medium size enterprises) – малые и средние предприятия, малый и средний бизнес. – Прим. ред.

[2] Автор допускает неточность, смешивая налоговое и гражданское законодательство. Налоговый кодекс РФ является нормативным актом налогового законодательства, и в нем не содержится критериев отнесения предприятий к малому предпринимательству, а определены условия, при выполнении которых субъекты малого бизнеса могут применять специальные налоговые режимы. Действующая на сегодня трактовка понятия «малое предпринимательство» установлена в нормативном акте гражданского законодательства – Федеральном законе от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (ст. 3). – Прим. ред.

[3] Автор допускает неточность, смешивая понятия «малое предпринимательство» и «малые и средние предприятия»: физические лица и индивидуальные предприниматели, которые упоминаются в графе «Критерии» табл. 1, к малым и средним предприятиям не относятся, но могут являться субъектами малого предпринимательства. – Прим. ред.

[4] Автор допускает неточность: фермерские хозяйства в качестве отдельного субъекта малого предпринимательства в Федеральном законе от 14.06.1995 № 88-ФЗ не выделены. – Прим. ред.

[5] Данное условие отнесения субъекта к малому предпринимательству относится только к юридическим лицам и не относится к физическим (п. 1 ст. 3 Федерального закона от 14.06.1995 № 88-ФЗ). – Прим. ред.

[6] Предельные значения выручки за предшествовавший календарный год, позволяющие относить субъекты бизнеса к малому и среднему предпринимательству, на сегодняшний день имеют следующие значения: микропредприятия – 60 млн. рублей; малые предприятия – 400 млн. рублей; средние предприятия – 1000 млн. рублей. (п. 1 постановление Правительства РФ от 22.07.2008 № 556). – Прим. ред.

[7] Автор допускает неточность, см. комментарии редакции в сноске 3. – Прим. ред.

[8] Росстат – это статистическое ведомство, и он не имеет официальных полномочий для толкования и разъяснения федерального законодательства (гражданского и налогового), к которому относятся Федеральный закон от 24.07.2007 № 209-ФЗ и Налоговый кодекс РФ. В этой связи упоминаемый автором документ Росстата не может рассматриваться на уровне подзаконного акта к указанным законам. Иными словами, содержащееся в нем разъяснение понятия «субъекты малого и среднего предпринимательства» сделано для внутриведомственных целей и не должно расцениваться как уточнение действующего законодательства. – Прим. ред.

Источники:

2. Налоговый кодекс РФ (НК РФ). Часть 2 от 05.08.2000 № 117-ФЗ.

3. Постановление Совета Министров РСФСР от 18.07.1991 г. № 406 «О мерах по поддержке и развитию малых предприятий в РСФСР».

4. Сидорчук Р.Р. Маркетинговое управление деловой активностью предприятий малого и среднего бизнеса: монография. − М.: Спутник+, 2012. – 237 с.

5. Сидорчук Р.Р. Окно в … маркетинг. Некоторые вопросы методологии маркетинга в малом бизнесе // Российское предпринимательство. − 2007. − № 7 (2). − С. 28−32.

6. Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации» от 14.06.1995 № 88-ФЗ.

7. Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ.

8. Micro, Small, and Medium Enterprises: A Collection of Published Data [Электронный ресурс] – Режим доступа: http://rru.worldbank.org/Documents/other/MSMEdatabase/msme_database.htm.

9. SBA [Электронный ресурс]. – Режим доступа: http://www.sba.gov.

10. Small and medium-sized enterprises [Электронный ресурс]. – Режим доступа: http://ec.europa.eu/enterprise/policies/sme/facts-figures-analysis/sme-definition/index_en.htm.

Страница обновлена: 02.01.2025 в 23:50:15