Выработка методического подхода к оценке налогового потенциала отдельно взятого субъекта Российской Федерации на основе использования регрессионного анализа

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

№ 5 (203), Март 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Волков А.А. Выработка методического подхода к оценке налогового потенциала отдельно взятого субъекта Российской Федерации на основе использования регрессионного анализа // Российское предпринимательство. – 2012. – Том 13. – № 5. – С. 184-188.

Аннотация:

Существующее многообразие подходов не дает четкого представления о том, какие показатели, характеризующие экономические процессы, стороны общественной жизни должны лежать в основе расчета налогового потенциала региона. В связи с этим необходимым становится наличие универсальной методики оценки налогового потенциала субъектов Российской Федерации. В статье сделана попытка выявить такую методику.

Ключевые слова: налоговый потенциал региона, оценка налогового потенциала, суммарный налоговый потенциал, репрезентативная налоговая система, налоговые доходы бюджета

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

В настоящее время в России существует диспропорция в социально-экономическом развитии отдельных субъектов федерации, обусловленная различными факторами и проявляющаяся в уровне финансовой обеспеченности территорий. Выравнивание положения регионов доноров и реципиентов осуществляется за счет дотаций из федерального центра, при этом вопросы, связанные с самодостаточностью регионов, заинтересованностью местных властей в повышении объема собственных доходов бюджета, основная доля которых приходится на налоговые поступления, остаются без внимания. В этой связи огромное значение приобретает выработка подходов к оценке налогового потенциала, который характеризует возможности региона по мобилизации налогов в бюджетную систему страны.

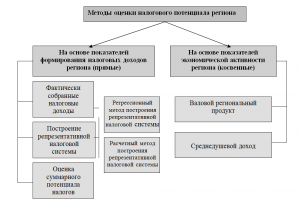

В настоящее время все используемые методы оценки налогового потенциала территории можно схематически представить следующим образом (см. рис.).

Рисунок отражает классификацию методов оценки налогового потенциала по показателям, которые закладываются в основу его оценки и могут быть как фактическими, так и прогнозными.

Рис. Классификация методов оценки налогового потенциала региона

Прямые методы, основанные на показателях формирования налоговых доходов, предполагают включение в расчет налогового потенциала параметров, характеризующих его реализацию. В отличие от них, при использовании косвенных методов основой является использование производной от какого-либо показателя, отражающего развитие региона.

Оценка налогового потенциала субъекта Российской Федерации на основе данных о фактически собранных налоговых доходах базируется на утверждении, согласно которому полному использованию налогового потенциала препятствуют неплатежи и льготы. Его величина рассчитывается как сумма фактического поступления налогов, прироста задолженности за отчетный период и доли платежей, приходящиеся на региональные и местные льготы [1].

Как рассчитать налоговый потенциал региона?

Способ расчета суммарного потенциала налогов заключается в использовании, присущего ему свойства аддитивности. В данном случае за налоговый потенциал региона принимается совокупность потенциалов каждого из налогов, которые определяются как произведение налоговой базы по каждому виду платежей на его предельную ставку. Результатом оценки является максимально возможная сумма налоговых доходов бюджетной системы на территории исследуемого субъекта федерации в условиях действующего законодательства [1].

Указанные выше методы расчета налогового потенциала строятся исключительно на показателях фактически собранных налогов и их баз, в связи с чем, точность методик в условиях постоянного изменения социально-экономического положения становится относительной. Достоверность оценки может быть нарушена и в результате искажения властями используемых для расчета сведений в целях получения больших трансфертов из Фонда финансовой поддержки регионов. Кроме того, налоговый потенциал всегда шире совокупной налогооблагаемой базы, так как представляет собой способность территории по генерированию бюджетных доходов. В связи с этим необходимым является использование способов его расчета на основе объективных и проверяемых показателей.

Так, оценка налогового потенциала, базирующаяся на методе построения репрезентативной налоговой системы, представляет собой прогнозирование потенциальных налоговых поступлений бюджета региона с помощью применения стандартных (или средних по стране) налоговых ставок к соответствующим налоговым базам. В данном случае налоговый потенциал – объем возможных налоговых доходов, которые получил бы субъект федерации, если бы он применял на своей территории типичную налоговую систему. При этом налоговый потенциал может рассчитываться отдельно по каждому виду налогов. Оценка налогового потенциала с применением данного способа осуществляется, как правило, на основе расчетного либо регрессионного метода построения репрезентативной налоговой системы [3].

Метод построения репрезентативной налоговой системы с использованием регрессионного анализа

Если говорить о косвенных способах расчета налогового потенциала территории, то они основаны на том, что все налоговые платежи в конечном итоге выплачиваются из доходов налогоплательщиков, и соответственно, налоговой базой в регионе является совокупный региональный доход, независимо от того, взимаются ли налоги с дохода в момент его получения или использования. Большинство экономистов в качестве данного показателя используют либо валовый региональный продукт, либо сумму доходов, приходящихся на душу населения. Основным недостатком методов на основе макроэкономических показателей является некорректный расчет налогового потенциала отдельных регионов (его точность растет для тех регионов, которые входят в оценку суммарного налогового потенциала Российской Федерации с наибольшим весом), что характерно для Республики Мордовия [2].

Исходя из сопоставительного анализа подходов к оценке налогового потенциала регионов, на наш взгляд, наиболее подходящим для целей и задач исследования является метод построения репрезентативной налоговой системы с использованием регрессионного анализа. Данный метод позволяет не только учесть особенности налоговых баз и ставок по отдельным налогам, но и отделить оценку от субъективной позиции региональных властей за счет использования макроэкономических показателей, то есть совмещает в себе преимущества применения способа оценки налогового потенциала на основе одного агрегированного показателя (валового регионального продукта) и метода построения репрезентативной модели налоговой системы расчетным путем.

Для практического расчета величины налогового потенциала одного конкретного субъекта федерации, на наш взгляд, следует трансформировать уравнение регрессии. Полученный результат можно представить в виде следующей формулы:

Yj = X1j *T1 + X2j T2 + Xmj *Tm + ej,

где:

Yj – фактически собранные в регионе платежи в бюджет (j = 1,2,…,n);

Xmj – показатели налоговой базы, косвенно или непосредственно отражающие величину налоговой базы данного региона или отдельных ее компонентов;

Tm – временной промежуток (календарный год);

ej – случайная ошибка измерений.

Указанные изменения позволят учитывать региональные особенности налоговой системы (ставки налогообложения, предоставляемые льготы), различия в усилиях налоговых органов. Кроме того, использование данной модели позволит избежать информационного вакуума вследствие недостатка информации о других субъектах федерации (сведения о поступлении налогов, статистическая отчетность, поступают в свободный доступ спустя значительный промежуток времени, что делает их использование неактуальным).

Источники:

2. Кадочников П., Луговой О., Синельников С., Шкрбела Е. Моделирование динамики налоговых поступлений, оценка налогового потенциала территорий. – М.: ИЭПП, 2004. – 253 с.

3. Коломиец А.Л. Анализ концептуальных подходов и методов оценки налогового потенциала регионов // Налоговый вестник [Электронный ресурс]. – Режим доступа: http: // www.nalvest.ru/nv-articles/index.php?PAGEN_1=22&ID=21.

Страница обновлена: 22.01.2024 в 20:22:55