Метод оценки бюджетной безопасности субъекта РФ и муниципальных образований на основе определения коэффициента эффективности управления капиталом

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

№ 5 (203), Март 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Маргасов Д.В. Метод оценки бюджетной безопасности субъекта РФ и муниципальных образований на основе определения коэффициента эффективности управления капиталом // Российское предпринимательство. – 2012. – Том 13. – № 5. – С. 156-159.

Аннотация:

В статье рассматриваются способы и методы государственного регулирования бюджетных взаимосвязей, определяя уровень бюджетной безопасности субъекта федерации и муниципальных образований.

Ключевые слова: муниципальное образование, бюджетная безопасность, субъект федерации, бюджетная устойчивость, бюджетный менеджмент

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Бюджетная безопасность − обеспечение устойчивого, сбалансированного состояния государственного, регионального и местных бюджетов, соответствия их доходной и расходной частей; способность бюджета обеспечивать денежными ресурсами нужды государства и населения.

Бюджет каждого субъекта Российской Федерации и муниципального образования как генератор бюджетного развития обладает собственным уровнем эффективности управления капиталом.

Количественно финансовую устойчивость субъекта федерации и муниципальных образований можно определить на основе сравнения фактических результатов их деятельности с максимально возможными. Чем выше эта разница, тем в большей степени возможности саморазвития территории ограничены − тем ниже уровень ее финансовой безопасности.

Для оценки бюджетной безопасности субъекта федерации и муниципальных образований использовались следующие коэффициенты бюджетной устойчивости:

1) коэффициент налоговой устойчивости;

2) коэффициент финансовой независимости;

3) коэффициент собственности;

4) показатель обеспеченности бюджетным капиталом;

5) показатель эффективности использования государственного бюджетного капитала;

6) показатель собираемости налоговых доходов;

7) показатель долговой нагрузки бюджета;

8) показатель нормированной средневзвешенной цены капитала.

Итоговое значение бюджетной безопасности субъекта федерации и муниципальных образований определяется как интегральный показатель соответствующих оценок по перечисленным восьми коэффициентам и показателя нормированной средневзвешенной цены капитала.

Методика оценки бюджетной безопасности

Предлагается следующая методика оценки бюджетной безопасности субъекта федерации и муниципальных образований.

1. Определяется среднее значение каждого показателя бюджетной безопасности субъекта федерации и муниципальных образований. Среднее значение показателя в выбранной группе бюджетов определяется отношением суммы нормированных значений показателей по каждому бюджету к количеству бюджетов.

2. Производится расчет итогового нормированного показателя, отражающего бюджетную безопасность субъекта федерации и муниципальных образований, включающего интегральный нормированный показатель бюджетной устойчивости и нормированный показатель средневзвешенной цены капитала.

3. Определяется коэффициент эффективности управления капиталом по формуле:

|

Kэ.у.к. = ׀1- Бi/ БН׀*100%

|

Kэ.у.к. − коэффициент эффективности управления капиталом;

Бi − фактическое значение итогового нормированного показателя бюджетной безопасности по районам и субъекту федерации за отчетный финансовый год;

Бн – нормативное или среднесложившееся значение итогового нормированного показателя бюджетной безопасности по субъекту за отчетный финансовый год.

Выражение ׀1- Бi/Бпр׀ определяется по модулю, поскольку для целей исследования важен не знак, а значение величины отклонений.

Определение сводного показателя уровня бюджетной безопасности субъекта федерации и муниципальных образований предусматривает следующие математические ограничения: интегрированный показатель должен варьировать в пределах от 0 до 1, причем минимальное его значение приближено к 0, а максимальное − к 1.

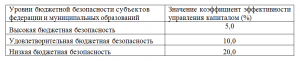

На основе разработанной методики возможно оценить уровень бюджетной безопасности субъекта федерации и муниципальных образований. Исходя из анализа числовых значений уровня бюджетной безопасности субъекта федерации и муниципальных образований, предлагается следующая шкала их оценки, представленная в табл.

Таблица

Уровни бюджетной безопасности субъектов федерации и муниципальных образований

Эффективность управления капиталом

Бюджетная безопасность субъекта федерации и муниципальных образований определяется значением сводного нормированного коэффициента эффективности управления капиталом по данному муниципальному образованию и сравнивается с соответствующим значением нормативного сводного коэффициента эффективности управления капиталом, отражающего нормативное значение для муниципалитетов, относящихся к группе высокой, удовлетворительной, низкой и критической бюджетной безопасности.

Субъект федерации и муниципальное образование проводит умеренную политику управления бюджетным капиталом и является бюджетно безопасным, если значение коэффициента эффективности управления капиталом окажется больше (или равно этому значению), чем значение нормативного совокупного коэффициента эффективности управления капиталом для группы муниципалитетов, имеющих статус бюджетно безопасных.

Идеальное значение данного соотношения фактических и нормативного коэффициента эффективности управления капиталом, составляет 0, что достигается при их полном совпадении.

Фактические результаты, как правило, намного ниже нормативного коэффициента эффективности управления капиталом, соответствующего лучшему значению бюджетной безопасности, и чем больше разница между ними, тем меньше числовое значение данного показателя бюджетной безопасности, которое по всем показателям и группам находится в интервале от 0 до 100%.

Бюджетная безопасность предполагает минимальную степень разброса значений коэффициентов, входящих в группы показателей оценки бюджетной безопасности муниципалитетов. Чем в большей мере они приближены друг к другу, тем выше уровень бюджетной безопасности муниципального образования в целом.

Данный метод позволяет оценивать не только сложившиеся результаты деятельности субъекта федерации и муниципальных образований, а тенденции их возникновения, зарождающиеся процессы развития бюджетной системы региона и страны в целом.

На основе вышеизложенного можно сделать выводы, что значение любого экономического норматива, отклоняющегося на 5% от нормативного, можно считать оптимальным управленческим решением, характеризующим деятельность органов государственной власти субъектов федерации и муниципальных образований, поскольку в данном случае можно предположить, что устраняется известное противоречие бюджетного менеджмента – соотношение бюджетной устойчивости и цены капитала. Как правило, высокая надежность сопровождается высокой ценой капитала, а низкая устойчивость – низкой ценой за счет предоставления безвозвратных и безвозмездных перечислений в виде дотаций, субсидий и субвенций за счет вышестоящих бюджетов.

Заключение

В целях поддержания стабильности функционирования бюджетной системы в стране за счет повышения эффективности бюджетного менеджмента важно проводить мониторинг и определять рейтинг бюджетной устойчивости с учетом эффективности управления капиталом. Исследования бюджетов регионов показывают, что интегральная оценка бюджетной устойчивости муниципалитетов и их бюджетная безопасность значительно различаются.

Источники:

2. Рыжков В.А. Финансовые проблемы местного самоуправления // Финансы. – 2001. – № 2.

3. Сотникова О.В. Отдельные аспекты межбюджетных отношений на уровне региона в условиях финансово-экономического кризиса в России // Финансы и кредит. − 2009 − № 21 (357). − 73 с.

4. Ширяев В.П. Новая концепция управления бюджетными ресурсами. – М., 1996.

5. Яшина Н.И. Теоретические и методические основы управления бюджетом: риски доходной части бюджета // Финансы и кредит (Москва). – 2004. – № 8 (146).

Страница обновлена: 29.03.2024 в 16:27:49