Оценка сбалансированности развития финансового состояния торговой организации

Скачать PDF | Загрузок: 6

Статья в журнале

Российское предпринимательство *

№ 5 (203), Март 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье методом структуризации выявлена значимость блоков и показателей финансового состояния торговой организации. Приводится пример оценки сбалансированности финансового состояния компании. Делается вывод о том, что развитие финансового состояния с учетом вектора цели обеспечивает бескризисное развитие компании в будущем.

Ключевые слова: финансовое состояние, метод структуризации, сбалансированность

Торговая организация является многомерным динамическим объектом и в связи с этим ее финансовое состояние имеет многомерную структуру. Основными факторами, отражающими финансовое состояние организации, выступают финансовая устойчивость и платежеспособность.

Финансовая устойчивость − это такое состояние финансовых ресурсов предприятия, их распределения и использования, которое обеспечивает ему развитие на основе роста прибыли и капитала при сохранении платежеспособности в условиях допустимого уровня риска.

Платежеспособность − это способность предприятия торговли своевременно погашать все свои платежные обязательства при наступлении сроков платежа [1].

Поскольку финансовое состояние имеет многомерную структуру и представляет собой систему, то для полного и глубокого изучения объекта как системы необходимо использование системного анализа как методологического инструмента. В свою очередь системный анализ позволяет выявить приоритеты в управлении финансовым состоянием организации.

Системный анализ в узком смысле – это совокупность методических средств, используемых для подготовки и обоснования решений по слабоструктурированным и неструктурированным проблемам. Как правило, это проблемы с высокой степенью неопределенности, которые обусловлены наличием факторов, не поддающихся строгой количественной оценке. Поэтому часто системный анализ определяют как методический подход или способ решения сложных проблем в условиях неопределенности. Он используется там и тогда, когда другие количественные методы анализа себя не оправдали и просто не применимы [2].

Метод структуризации

Одними из главных задач системного анализа являются: определение и детализация целей и путей их достижения, выявление существующих между ними взаимосвязей, обеспечение определенной логики решения возникшей проблемы (цели – пути достижения целей – ресурсы). Решению этих задач в существенной мере способствует применение метода структуризации, что дает основание выделить его среди других методов системного анализа [3].

Метод структуризации основан на дезагрегировании исследуемой проблемы на составные элементы с последующей возможной численной оценкой их относительной важности.

Метод структуризации улучшает качество управленческих решений, принимаемых по разнообразным вопросам, поскольку его применение способствует конкретизации целей деятельности предприятия (фирмы, концерна, АО), что является одним из важнейших этапов в процессе подготовки решений.

Использование метода структуризации помогает при составлении программ и планов сконцентрировать ресурсы на выполнении мероприятий, самых эффективных для достижения поставленных целей.

Метод структуризации позволяет определить интегральную оценку уровня развития объекта и выявить значимости факторов, которые на него влияют.

Нам необходим формальный аппарат для измерения уровня развития. В математике функция, которая позволяет находить значение уровня, называется потенциальной функцией или потенциалом. Для построения потенциальной функции предлагается использовать подход, описанный в работе Шаланова Н.В. [4].

Устойчивость является основополагающим условием избежания хозяйствующим субъектом кризисного состояния. Однако достижение устойчивости развития обусловлено рядом факторов. Среди этих факторов следует выделить рентабельность деятельности и конкурентоспособность организации. Однако эти факторы так или иначе зависят от конъюнктуры рынка и резкое изменение ее влечет за собой потерю устойчивости организацией. Более жестким определяющим условием устойчивости развития организации выступает сбалансированность ее ресурсного потенциала. При этом сбалансированность формируется и определяется согласно определенному вектору развития организации. Оценка сбалансированности предполагает выявление пропорций между факторами, определяющими развитие организации.

Сбалансированность в двух вариантах

В рамках данного исследования выявим сбалансированность в двух вариантах. Первый вариант предполагает определение сбалансированности при сложившемся в течение ретроспективного периода вектора развития, координатами которого выступают средние значения показателей ресурсного потенциала. Второй вариант предполагает определение сбалансированности при сформированном векторе цели, координатами которого являются целевые значения показателей ресурсного потенциала.

Наряду с определением интегральных оценок развития организации, структуризация проблемы предполагает определение значимостей блоков и показателей в оценке финансового состояния, то есть определение сбалансированности показателей в оценке финансового состояния. Осуществим решение данной задачи в двух вариантах.

Таблица 1

Оценка сбалансированности финансового состояния ЗАО «Орион» согласно сложившемуся вектору развития

|

Блоки

|

Значимость, %

|

Показатели

|

Значимость, %

|

|

Финансовая устойчивость

|

44,2

|

Текущая ликвидность

|

17,9

|

|

Финансовая независимость

|

43,5

| ||

|

Оборачиваемость дебиторской задолженности

|

24,1

| ||

|

Оборачиваемость кредиторской задолженности

|

14,5

| ||

|

Платежеспособность

|

55,8

|

Обеспечение собственными средствами

|

32,3

|

|

Обеспечение запасов и затрат собственными оборотными средствами

|

8,9

| ||

|

Обеспечение собственными оборотными средствами

|

58,8

|

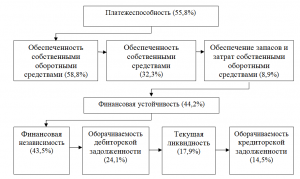

Согласно сложившемуся вектору развития ЗАО «Орион» устойчивость развития финансового состояния в направлении этого вектора обеспечивается за счет финансовой устойчивости на 44,2%; платежеспособности – на 55,8%.

В свою очередь финансовая устойчивость на 17,9% обеспечивается за счет текущей ликвидности; на 43,5% − финансовой независимости; на 24,1% − оборачиваемости дебиторской задолженности; на 14,5% − оборачиваемости кредиторской задолженности.

Платежеспособность на 32,3% обеспечивается за счет обеспеченности собственными средствами; на 8,9% − обеспеченности запасов и затрат собственными оборотными средствами; на 58,8% − обеспеченности собственными оборотными средствами.

На основе полученной сбалансированности можно проранжировать блоки и показатели и построить цепочку ценностей (см. рис. 1).

Рис. 1.

Цепочка ценностей в оценке сбалансированности финансового состояния ЗАО «Орион» согласно сложившемуся вектору развития

Далее определим сбалансированность развития финансового состояния ЗАО «Орион» в рамках второго варианта, используя тот же алгоритм.

Таблица 2

Оценка сбалансированности финансового состояния ЗАО «Орион» согласно вектору цели

|

Блоки

|

Значимость, %

|

Показатели

|

Значимость, %

|

|

Финансовая устойчивость

|

48,9

|

Текущая ликвидность

|

18,8

|

|

Финансовая независимость

|

40,2

| ||

|

Оборачиваемость дебиторской задолженности

|

23,6

| ||

|

Оборачиваемость кредиторской задолженности

|

17,4

| ||

|

Платежеспособность

|

51,1

|

Обеспечение собственными средствами

|

34,4

|

|

Обеспечение запасов и затрат собственными оборотными средствами

|

7,8

| ||

|

Обеспечение собственными оборотными средствами

|

57,8

|

Согласно сформированному вектору цели ЗАО «Орион» устойчивость развития финансового состояния в направлении этого вектора обеспечивается за счет финансовой устойчивости на 48,9%; платежеспособности – на 51,1%.

В свою очередь финансовая устойчивость на 18,8% обеспечивается за счет текущей ликвидности; на 40,2% − финансовой независимости; на 23,6% − оборачиваемости дебиторской задолженности; на 17,4% − оборачиваемости кредиторской задолженности.

Платежеспособность на 34,4% обеспечивается за счет обеспеченности собственными средствами; на 7,8% − обеспеченности запасов и затрат собственными оборотными средствами; на 57,8% − обеспеченности собственными оборотными средствами.

На основе полученной сбалансированности можно проранжировать блоки и показатели и построить цепочку ценностей (см. рис. 2).

Рис. 2. Цепочка ценностей в оценке сбалансированности финансового состояния ЗАО «Орион» согласно вектору цели

Заключение

В заключение следует отметить, что последовательность блоков и показателей в приведенных цепочках ценностей одинакова. Однако значимости их существенно изменились при переходе от развития финансового состояния согласно сложившемуся вектору развития к развитию согласно сформированному вектору цели. Именно развитие финансового состояния согласно вектору цели обеспечит бескризисное развитие ЗАО «Орион» на перспективу.

Источники:

2. Волкова В.Н. Основы теории систем и системного анализа. – СПб.: СПбГТУ, 1997. – 174 с.

3. Демченко В.С. Системный анализ деятельности предприятий. – М.: Финансы и статистика, 1990. – 172 с.

4. Шаланов Н.В. Системный анализ. Кибернетика. Синергетика: Математические методы и модели. Экономические аспекты. – Новосибирск: НГТУ, 2008. – 288 с.

Страница обновлена: 20.09.2024 в 05:34:12