Анализ влияния инвестиций в недвижимость на показатели агрегированного портфеля

Скачать PDF | Загрузок: 5

Статья в журнале

Российское предпринимательство *

№ 12-1 (148), Декабрь 2009

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Статья предназначена для исследователей и участников рынка недвижимости, которым интересен более глубокий анализ инвестиционных характеристик недвижимости и ценных бумаг, с точки зрения современной портфельной теории. В статье приведены результаты анализа рынка недвижимости и рынка ценных бумаг, сделан акцент на положительных эффектах от портфельного инвестирования в недвижимость.

Ключевые слова: ценные бумаги, недвижимость, риск, доходность, портфельное инвестирование

Влияние инвестиций в недвижимость на показатели агрегированного портфеля (то есть состоящего из нескольких разных по природе инвестиционных элементов) уже достаточно длительное время исследуется за рубежом и особенно в США. Начиная с 70-х годов прошлого века подавляющее число исследований, связанных с портфельным инвестированием в недвижимость, касалось изучения способности недвижимости страховать различные риски присущие рынку ценных бумаг, или способности недвижимости минимизировать различные макроэкономические риски. Результаты этих научных и аналитических работ однозначно говорят, что недвижимость положительно влияет на показатели агрегированного портфеля.

Портфельное множество: ценные бумаги и недвижимость

Оценку влияния инвестиций в недвижимость на российский агрегированный портфель можно провести и проанализировать при помощи методов «Современной портфельной теории». Ее основа была заложена трудом о вероятностном распределении дохода, написанным нобелевским лауреатом Гарри Марковицем [1] в 1952 году. Гарри Марковиц рассмотрел проблему портфельного анализа с точки зрения рядов данных о доходности, их стандартного отклонения, как меры риска, и математического ожидания, как меры доходности. При этом, в рамках теории является возможным, рассматривая различные множества возможных портфелей, а не отдельно взятые портфели, определить, как включение того или иного инвестиционного элемента влияет на риск и доходность всего множества портфелей, в которое этот элемент добавляется. В качестве интересующих нас элементов будут выступать ценные бумаги и недвижимость, как российская, так и зарубежная.

Для исследования влияния недвижимости на показатели агрегированного портфеля необходимо пройти три этапа.

Первый этап необходим для определения характеристик доходности и риска рынка ценных бумаг и рынка недвижимости.

На втором этапе рассматриваются взаимосвязи между этими рынками.

На третьем этапе определяется влияние инвестиций в недвижимость на показатели доходности и риска агрегированного портфеля, который в нашем случае будет состоять из ценных бумаг и недвижимости.

Информационной базой для исследования послужили данные о доходности офисной недвижимости в Москве, Париже, Франкфурте, Барселоне и Лондоне, а также данные о доходностях ценных бумаг России, рассчитанные на основании значений индексов РТС и EMBI+, за период с 1997 по 2008 год. Данные для расчета доходностей рынка недвижимости (ставки аренды и капитализации) были предоставлены компаниями, оказывающими профессиональные услуги на рынке недвижимости – CB Richard Ellis и Jones Lang LaSalle. При этом в работе не используются данные специализированных индексов доходности недвижимости, в силу следующих причин: из-за эффекта сглаживания – в индексах используются оценочные значения доходности, а не действительные, эффекта запаздывания, и эффекта, характеризующегося появлением ложных связей между данными.

Анализ доходности и корреляции с индексами ценных бумаг

На первом этапе, был проведен анализ доходности и риска отдельно для различных рынков. В результате анализа было обнаружено, что среднегодовая доходность рынка недвижимости за 11 лет незначительно уступает доходности акций индекса РТС (34% против 39%). Однако относительная мера риска у недвижимости меньше в два раза (29 против 77). При этом доходности офисных рынков недвижимости европейских городов в два раз меньше доходности офисной недвижимости в Москве (минимум – 9%, максимум – 15%), но соответственно и риск инвестирования в недвижимость там ниже (минимум – 14, максимум – 23).

Данные, полученные на втором этапе анализа, выявили следующее: рынок московской недвижимости имеет полное отсутствие корреляции (связи трендов) с индексами ценных бумаг России и низкую корреляцию с рынками недвижимости Европы. Корреляция доходности московской недвижимости с индексом РТС и индексом облигаций очень близка к нулю (–0,056 и 0,053 соответственно), в то время как корреляция значений индекса РТС и EMBI+ между собой ярко выражена (больше 0,6). Это означает, что рынок недвижимости очень слабо связан с фондовым рынком, и свидетельствуют о колоссальном потенциале недвижимости в роли источника для дополнительной диверсификации рисков рынка ценных бумаг.

Формирование нескольких множеств портфелей и их анализ

Третий этап подразумевает формирование нескольких множеств портфелей и их анализ. Этот этап необходим для определения того, как включение недвижимости влияет на риск и доходность портфеля при совместном инвестировании с ценными бумагами.

В качестве отправной точки анализа (базового множества) будут выбраны портфели, состоящие из различных комбинаций акций и облигаций.

Далее выбираются множества, состоящие из всех возможных комбинаций рассматриваемых элементов. В нашем случае, помимо базового множества, таких множеств будет три:

1) ценные бумаги и московская недвижимость;

2) ценные бумаги, московская и зарубежная недвижимость;

3) ценные бумаги и зарубежная недвижимость.

Каждое множество будет ограничено эффективной границей, которая сформирована всеми предельными потенциально достижимыми соотношениями доходности и риска.

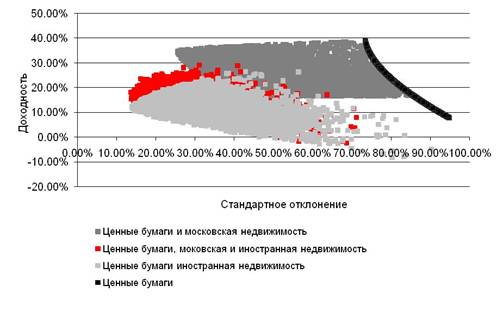

На рис. (см. на с.???) изображены все четыре множества. Каждая точка на графике представляет собой сочетание риска и доходности одного портфеля (определенной уникальной комбинации рассматриваемых элементов).

Как видно из графика максимально возможную достижимую доходность в 40% можно наблюдать у множества портфелей, сформированного только из ценных бумаг. При этом у портфеля с такой доходностью стандартное отклонение составляет 0,733.

Риск и доходность

Доходность портфелей с включением московской офисной недвижимости (множество портфелей № 1) ограничено порогом в 35%, при условии, что риск минимален и равен 0,254. При включении в портфель иностранной недвижимости (множество портфелей № 2) минимально достижимый риск снизится еще сильнее, однако это снижение компенсируется снижением доходности. Таким образом, для множества портфелей № 2 в точке минимального риска доходность составляет 18%, а стандартное отклонение равно 0,136.

Множество портфелей № 3 (состоящие только из иностранной недвижимости и российских ценных бумаг) будет иметь самую низкую доходность равную 14%. При этом минимальное стандартное отклонение портфеля, а значит и риск, будет соответствовать множеству портфелей № 2, а именно 0,136.

Таким образом, у базового множества (множества портфелей ценных бумаг) минимально достижимый риск больше почти в три раза, чем у множества портфелей № 1 (ценные бумаги и московская недвижимость), и почти в пять раз больше чем у множества портфелей № 2 (ценные бумаги, московская и зарубежная недвижимость). Это означает, что инвестируя в портфель, состоящий только из российских ценных бумаг, инвестор будет нести риски соответственно в три и пять раз большие, чем при инвестировании одновременно в ценные бумаги и недвижимость. Тем не менее, такие низкие показатели риска при инвестировании в смешанные портфели компенсируются достаточно низкой по российским меркам доходностью, что, однако, может быть приемлемым для крупных и институциональных инвесторов, которые заинтересованы в стабильности доходности, а не в ее величине.

Рисунок 1. Множества портфелей

Рис. Множества портфелей и их анализ

Выводы

На основании проведенного корреляционного анализа и анализа доходностей можно сказать, что при поставленном условии о минимизации риска портфеля, недвижимость будет составлять весомую его часть. Моделирование показало, что портфель будет обладать минимальным риском при доле недвижимости в нем не менее 50%, а доля иностранной недвижимости, при условии ее включения в портфель с минимальным риском, будет составлять от 20% до 30%.

Таким образом, на основании проведенного исследования, можно сделать вывод, что выводы зарубежных аналитиков и ученых распространяются и на российский рынок недвижимости. В ходе анализа было установлено, что инвестирование недвижимость, действительно снижает риск агрегированного портфеля и, в большинстве случаев, повышает его доходность.

Также в ходе исследования было установлено, что свойство недвижимости улучшать показатели инвестиционного портфеля как во время кризисов, так и во время стабильного экономического развития характерно и для российской недвижимости.

Таким образом, во время экономической нестабильности, инвестиции в недвижимость могут являться дополнительным инструментом по снижению рисков, а во время стабильного экономического роста дополнительно увеличить доходность инвестиционного агрегированного портфеля.

[1] Г.М. Марковиц (Harry Max Markowitz, род. в 1927 г., Чикаго) — выдающийся американский экономист, основоположник современной портфельной теории; предложил новый подход к исследованию эффектов риска распределения инвестиций, корреляции и диверсификации ожидаемых инвестиционных доходов; лауреат Нобелевской премии 1990, которую он получил за работы по теории финансовой экономики — прим. ред.

Страница обновлена: 14.07.2024 в 18:19:27