Использование динамических методов расчета в процессе принятия управленческих решений о направлении инвестирования на торговых предприятиях малого и среднего бизнеса

Скачать PDF | Загрузок: 9

Статья в журнале

Российское предпринимательство *

Том 16, Номер 24 (Декабрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассматривается вопрос использования таких показателей розничного бизнеса, как оборачиваемость товарного запаса и средняя торговая наценка для расчета эффективности инвестиций в новый бизнес или в развитие уже существующего. Приводится пример расчета NPV и сроков окупаемости инвестиций на рынках товаров повседневного спроса с высокой скоростью оборачиваемости (так называемые FMCG рынки) динамическим методом через ввод в формулу коэффициента оборачиваемости товарного запаса и средней торговой наценки.

Делается вывод о целесообразности данного подхода для торговых предприятий малого и среднего бизнеса. Данное исследование предназначено для собственников предприятий малого и среднего бизнеса, их генеральных и финансовых директоров, а также для исследователей, занимающихся вопросами управленческого анализа и прогнозирования.

Ключевые слова: инвестиции, малый и средний бизнес, FMCG, товары повседневного спроса, срок окупаемости, оборачиваемость

Введение

Определений понятия «инвестиции» достаточно много и одно из них, которое дает Википедия, звучит следующим образом: «Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта [1]». Если говорить об инвестициях в первую очередь как о денежных средствах, то далее в статье мы будем говорить о денежных средствах, которые необходимо вложить в новое или в уже существующее предприятие для получения дополнительной прибыли или для поддержания существующего предприятия в работоспособном и/или конкурентоспособном состоянии.

Как отмечается в специализированной литературе [2], инвестиционные процессы в любой отрасли экономики – и потребительский рынок в лице разнообразных предприятий торговли тут не является исключением – это цепь последовательных взаимосвязанных операций, распределенных как в пространстве, так и во времени. Обычно это два разнонаправленных процесса – создание или расширение предприятия торговли (инвестиции) и получение дохода от его эксплуатации (возврат инвестиций). Оба этих процесса могут быть как последовательными, так и (какое-то время) параллельными. При этом распределение финансовых потоков во времени – при создании предприятия торговли и в процессе его эксплуатации – является чаще всего определяющим фактором для вывода данного предприятия в разряд эффективных с экономической точки зрения.

Спецификой инвестиций в малом и среднем бизнесе является, с одной стороны, их масштаб (относительно небольшие абсолютные объемы денежных средств при их жесткой ограниченности, т.к. предприниматель обычно рассчитывает только на собственные средства и сильно ограничен в возможностях привлечения денежных средств из вне), а с другой – их фактическая безальтернативность (предприниматель инвестирует только туда, где он является (или как ему кажется, является) специалистом. Но он обычно не является профессиональным финансистом и не может адекватно оценивать финансовые риски и не инвестировать в рискованные проекты, а уж тем более сравнивать варианты инвестирования в различные бизнесы, в которых он специалистом точно не является). То есть предприниматель, принимающий решение об осуществлении инвестиций, и являющийся обычно еще и собственником бизнеса, в который планируется инвестировать, может сделать это фактически один раз, т.к. в случае неудачи на вторую попытку чаще всего у него денежных средств уже нет. Не добавляет устойчивости предприятию и динамичность малого и среднего бизнеса, вызванная сверхконкурентной окружающей средой торгового бизнеса (низкий входной порог при отсутствии патентной защиты).

Понимая важность прогнозирования и оперативного контроля финансовых показателей предприятия, а также необходимость управленческого и финансового анализа его деятельности [5, 6], приходится признать, что предприятия малого и среднего бизнеса чаще всего не в состоянии использовать существующий инструментарий финансового анализа для такого контроля. Причины у каждого предприятия могут быть различны и лежать как в объективной области, так и в субъективной. В большинстве же случаев их обычно можно свести к отсутствию у собственника и/или у специалистов на предприятии необходимой квалификации для проведения финансовых расчетов с последующей интерпретацией результатов, а также к уверенности руководства предприятия в своем знании предмета бизнеса и принятии решений на этом основании без проведения дополнительных анализов.

Справедливости ради нужно сказать, что с тактической точки зрения данный подход в малом и среднем бизнесе действительно бывает более успешен, т.к. привлечение высокопрофессиональных финансовых специалистов невозможно по экономическим мотивам, а практическое знание предмета бизнеса и скорость принятия решения (пусть и интуитивно) компенсирует глубокий финансовый анализ и длительную теоретическую подготовку этого решения. Учитывая же динамичность рынка товаров повседневного спроса и постоянно меняющуюся внешнюю среду можно предположить, что в ситуации отсутствия специалистов и уверенности собственника в своих практических знаниях скорость принятия решений в малом и среднем бизнесе часто становится критической составляющей успеха.

Тем не менее, не умаляя способность предпринимателей принимать грамотные оперативные решения, на взгляд автора, на сегодня назрела необходимость разработки простого и наглядного инструмента для помощи предпринимателям в подготовке принятия решения об инвестициях в рамках торговых предприятий малого и среднего бизнеса. Как замечает Марк Грэм Браун: «Система, основанная на аналитических показателях, просто дает более полную оценку эффективности деятельности, чем система, основанная на отдельных единично измеряемых параметрах» [3] или – добавим – исключительно на интуиции предпринимателя. Основными же критериями успешности такого инструмента, по мнению автора, должна стать возможность для предпринимателя:

а) использовать понятные бизнесу показатели и не требовать длительного периода подготовки данных;

б) видеть объективный прогнозируемый финансовый результат своих инвестиций в торговое предприятие без привлечения дорогостоящих специалистов;

в) прогнозировать как минимум краткосрочные финансовые результаты инвестиций при различных сценариях.

Оценка экономической эффективности и финансового состояния торгового предприятия обычно происходит с помощью системы показателей, которые позволяют определить финансовый результат конкретного инвестиционного проекта в рамках предприятия в абсолютных значениях и сравнить полученный результат с другими уже реализованными инвестиционными проектами или с теоретическими расчетами различных вариантов инвестирования. Несмотря на то, что методики проведения анализа финансового состояния предприятия в России и за рубежом существенно отличаются (Скипин, Желонина, 2014; Хлопина, 2014), цель данного мероприятия одна: «Основная цель проведения исследования финансового состояния предприятия – получение небольшого числа ключевых параметров, дающих объективную картину…» [4]. Так как любой инвестиционный проект является растянутым во времени, то данный показатель – время – является ключевым для абсолютного большинства торговых предприятий. И чем большую скорость оборачиваемости имеет продукт, с которым работает предприятие, тем большее значение приобретает для него временной фактор.

В целом все методы оценки экономической эффективности любых инвестиционных проектов (или другими словами – эффективности инвестиций в проекты) делятся на две большие группы – статические и динамические [5]. Деление на эти группы в данном случае происходит по введению в расчеты фактора времени и очевидно, что во вторую группу попадут методы, учитывающие фактор времени (обычно через дисконтирование), а в первую, соответственно, будут отнесены методы, не учитывающие данный показатель. И хотя статические методы применяются на практике гораздо более широко – в связи с более простым математическим аппаратом, не требующим большого количества времени на расчеты и специальной подготовки сотрудников, их анализ не является целью данной статьи и далее они рассматриваться не будут.

Что касается динамических методов, то при анализе финансовой эффективности инвестиций с их использованием обычно применяются четыре показателя: чистый приведенный доход (NPV или Net Present Value), срок окупаемости (PM или Payback Method), внутренняя норма доходности (IRR или Internal Rate of Return) и индекс доходности (PI или Profitability Index) [6].

В связи с тем, что на сегодняшний день единая методика оценки эффективности инвестиций отсутствует, каждый субъект рынка самостоятельно решает, какие показатели для него являются определяющими для принятия решения. При этом вышеозначенные показатели могут применяться в любом сочетании, основываясь на собственном предыдущем опыте, целях конкретных проектов, доступных ресурсах и т.д.

Кроме этого в случае крупных предприятий так же достаточно часто применяются дополнительные методы оценки, включая некоммерческие показатели типа экологической целесообразности или социальной направленности проекта. Но в связи с тем, что мы в рамках данной статьи говорим только о предприятиях малого и среднего бизнеса, необходимо максимально упростить задачу принятия решения, т.к. в реальности у предпринимателя нет ни достаточных ресурсов, ни необходимой квалификации для проведения такой оценки. Поэтому мы опустим все некоммерческие факторы и выберем два наиболее релевантных – с точки зрения автора – показателя для оценки финансовой эффективности инвестиционных проектов на предприятиях МСБ.

Как отмечает Е.М. Четыркин, «центральным моментом при расчете современных величин является выбор уровня ставки процентов, по которой производится дисконтирование, – ставки сравнения» [7]. И каким бы способом мы не оценивали эффективность инвестиций, мы так или иначе приходим к «приведению как инвестиционных расходов, так и доходов от капиталовложений к одному моменту времени, т.е. к расчету соответствующих современных величин» [8].

Выбор конкретной «ставки сравнения» в каждом случае индивидуален и зависит от экономического прогноза на время проекта. Общую же зависимость ставки сравнения от времени можно выразить снижением влияния отдаленных платежей на современную величину потока при повышении ставки сравнения. В большинстве случаев «при выборе ставки сравнения в принципе ориентируются на существующий или ожидаемый усредненный уровень ссудного процента» [9].

Особенностью предприятий МСБ является их короткий жизненный цикл (около 9 лет) и еще более короткий период становления и развития (4–4,5 года), когда и производится большинство инвестиций [10]. Как уже упоминалось, вышеозначенные экономические показатели, применяемые для оценки эффективности, чаще всего используются не одновременно, но в комплексе. Другими словами, для того, чтобы определить экономическую эффективность инвестиционного проекта выбирается основной показатель – чаще всего этим показателем является NPV (Чистый Приведенный Доход) – а остальные используются для подтверждения полученных выводов и принятия окончательного решения на альтернативной основе при сравнении нескольких проектов, рассчитанных по одинаковой методике, или при сравнении полученных значений с целевыми граничными значениями показателей. Для более полного понимания каким образом время влияет на ключевые параметры оценки эффективности, ниже мы приведем формулы их расчета [11].

Чистый приведенный доход является фактическим итогом любых инвестиций. Т.к. денежные поступления и инвестиции могут происходить параллельно, то формула расчета данного показателя представляется в следующем виде [12]:

![]() (1)

(1)

где ![]() – инвестиционные

расходы в периоде t,

t = 1, 2, 3, …,

– инвестиционные

расходы в периоде t,

t = 1, 2, 3, …, ![]() ;

;

![]() – доходы в периоде j, j = 1, 2, 3, …,

– доходы в периоде j, j = 1, 2, 3, …, ![]() ;

;

![]() – продолжительность

процесса инвестирования;

– продолжительность

процесса инвестирования;

![]() – продолжительность

периода отдачи от инвестиций;

– продолжительность

периода отдачи от инвестиций;

![]() – коэффициент по ставке сравнения,

– коэффициент по ставке сравнения, ![]() ;

;

q – ставка сравнения.

Так как в данной статье мы рассматриваем потребительский рынок с высокой скоростью оборота продукции, то с точки зрения инвестора или собственника, планирующего вложить средства в открытие/развитие торгового предприятия, розничное или оптовое – не важно, необходимо понимать не только финансовую составляющую, т.е. общие цифры инвестиций, прогноз по срокам их возврата и уровню доходности, но и более детально проработать варианты инвестирования в различные товарные категории, которые имеют различную скорость оборачиваемости и возможную торговую наценку. И хотя интуитивно понятно, что чем выше оборачиваемость товара и торговая наценка (или маржа), тем выше – при прочих равных условиях – эффективность инвестиций. При этом расчет, основанный на стандартных правилах динамических методов анализа, помог бы подкрепить интуицию предпринимателя конкретными цифрами.

В частности, имея понятную зависимость суммы Чистого Приведенного Дохода (NPV) от скорости оборачиваемости товарных категорий, с которыми собирается работать торговое предприятие, и их средней торговой наценкой, можно бы было использовать ее в качестве индикатора экономической эффективности и дополнительного инструмента принятия решения по ассортиментной политике, методам продвижения и стимулирования спроса еще на этапе планирования инвестиций в открытие или расширение торгового предприятия.

Для более очевидного применения такого показателя, как NPV, в расчетах эффективности инвестиций для торговых предприятий и учета таких параметров, как оборачиваемость и средняя торговая наценка, в приведенной выше стандартной формуле расчета NPV предлагается провести следующие преобразования:

а) разделить вторую часть формулы на три составляющие: инвестиции в капитальные затраты (здания, оборудование, ремонт и т.д.), в операционные затраты (затраты на персонал, коммунальные платежи, аренду и т.д.) и в товарный запас, каждая часть из которых при этом может иметь собственный график платежей,

б) ввести в формулу дополнительные параметры, а именно – коэффициент оборачиваемости и среднюю торговую наценку, которые позволят учесть специфику торгового предприятия через такие параметры, как оборачиваемость и ассортимент, традиционно остающиеся за скобками инвестиционных расчетов.

Таким образом формула (1) приобретает следующий вид:

![]() , (2)

, (2)

где ![]() – инвестиции в капитальные

затраты в периоде

– инвестиции в капитальные

затраты в периоде ![]() при

при ![]() = 1, 2, 3,

= 1, 2, 3, ![]() ;

;

![]() – инвестиции в операционные

затраты в периоде

– инвестиции в операционные

затраты в периоде ![]() при

при ![]() = 1, 2, 3,

= 1, 2, 3, ![]() ;

;

![]() – инвестиции в первичный

товарный запас в периоде

– инвестиции в первичный

товарный запас в периоде ![]() при

при ![]() = 1;

= 1;

![]() – инвестиции в

пополняемый товарный запас в периоде

– инвестиции в

пополняемый товарный запас в периоде ![]() при

при ![]() = 1, 2, 3,

= 1, 2, 3, ![]() ;

;

![]() – продолжительность

процессов инвестирования в капитальные затраты, операционные расходы и товарный

запас соответственно;

– продолжительность

процессов инвестирования в капитальные затраты, операционные расходы и товарный

запас соответственно;

![]() – доходы в периоде j,

j = 1, 2, 3, …,

– доходы в периоде j,

j = 1, 2, 3, …, ![]() ;

;

![]() – продолжительность

периода отдачи от инвестиций;

– продолжительность

периода отдачи от инвестиций;

![]() – коэффициент по ставке

сравнения,

– коэффициент по ставке

сравнения, ![]() ;

;

![]() q – ставка сравнения.

q – ставка сравнения.

При

неизменности заданных технических условий проекта (торговая площадь, количество

персонала, место расположения, товарный ассортимент и т.д.) суммы инвестиций в

капитальные и операционные затраты будут фактически фиксированными и их можно записать

как постоянную величину. Инвестиции же в товарный запас наоборот, могут

отличаться на десятки процентов или даже в разы в зависимости от выбранной категории

товара, что связано в том числе и с его различной скоростью оборачиваемости.

Товарный запас при этом так же делится на первичный товарный остаток ![]() (фиксированная сумма) и

пополняемый товарный запас

(фиксированная сумма) и

пополняемый товарный запас ![]() , который необходимо

пополнять со скоростью его ухода с полки/склада и которая, собственно, и

определяет его скорость оборачиваемости. При этом взаимную зависимость значений

показателей

, который необходимо

пополнять со скоростью его ухода с полки/склада и которая, собственно, и

определяет его скорость оборачиваемости. При этом взаимную зависимость значений

показателей ![]() и

и ![]() от скорости

оборачиваемости можно записать через коэффициент оборачиваемости как:

от скорости

оборачиваемости можно записать через коэффициент оборачиваемости как:

![]()

![]() (3)

(3)

где ![]() – коэффициент

оборачиваемости за установленный период.

– коэффициент

оборачиваемости за установленный период.

Одновременно

доход ![]() запишем как:

запишем как:

![]() (4)

(4)

где ![]() – средневзвешенная торговая наценка за тот же период.

– средневзвешенная торговая наценка за тот же период.

То есть другими словами, обеспечить целевую норму доходности инвестиций можно через задание и поддержание на заданном уровне таких показателей, как коэффициент оборачиваемости товарного запаса и средней торговой наценки, а формула в этом случае приобретает следующий вид:

![]() (5)

(5)

или

![]() (6)

(6)

где ![]() (7)

(7)

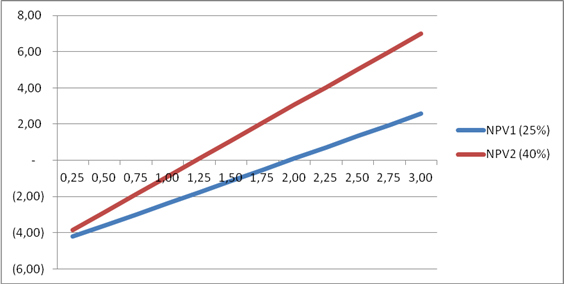

Наглядно

данную зависимость показывает график, представленный на рисунке 1, где по оси

абсцисс отложены различные значения коэффициента оборачиваемости от 0,25 до 3,

а по оси ординат – значение ![]() в млн руб. при прочих

равных условиях (сумм инвестиций в капитальные затраты, в операционные затраты,

доход за период, коэффициент по ставке сравнения и т.д.). Зависимость

в млн руб. при прочих

равных условиях (сумм инвестиций в капитальные затраты, в операционные затраты,

доход за период, коэффициент по ставке сравнения и т.д.). Зависимость ![]() при этом имеет различный

наклон в зависимости от размера средней торговой наценки предприятия. Чем выше

наценка, тем больше угол наклона, что видно на приведенных примерах при средней

торговой наценке 40 % и 25 %. При этом изменение параметра

при этом имеет различный

наклон в зависимости от размера средней торговой наценки предприятия. Чем выше

наценка, тем больше угол наклона, что видно на приведенных примерах при средней

торговой наценке 40 % и 25 %. При этом изменение параметра ![]() будет дополнительно сдвигать

график по вертикали.

будет дополнительно сдвигать

график по вертикали.

Рисунок 1. Зависимость NPV от коэффициента оборачиваемости Источник: составлено автором

Следует отметить, что в рамках этого показателя экономической эффективности (чистый приведенный доход или NPV) в западной экономической литературе разделяют поступления денежных средств в пределах срока окупаемости и после него. Денежные потоки в пределах срока окупаемости дисконтируются и считаются возвратом инвестиций, на денежные потоки после срока окупаемости дисконтирование не производится, и они считаются чистым доходом от проекта [3].

Предложенный выше метод анализа, по мнению автора, делает процесс оценки необходимости и эффективности инвестиций в новый бизнес или в расширение существующего более наглядным и помогает проводить расчеты детально, с пониманием источников как затрат, так и доходов. Таким образом становится понятно, что при оценке финансовой эффективности проекта желательно понимать не только общие цифры дохода и инвестиций, даже с учетом дисконтирования, но и продажа каких продуктов обеспечивает доходы, а также какие задачи предприятия требуют инвестиций.

Вторым важным (и всегда используемым в том или ином виде) показателем для принятия решения об инвестициях является срок их окупаемости. Срок окупаемости инвестиций может рассчитываться как с учетом фактора времени, так и без него. Второй вариант расчета является более простым и применяется обычно небольшими компаниями для быстрой оценки эффективности проектов путем простого деления суммы инвестиций на ожидаемый ежегодный чистый доход. В этом случае считается, что все денежные поступления в течение периода окупаемости являются равноценными с финансовой точки зрения. Как мы уже замечали выше, данный статический метод прост, но, к сожалению, дает большую погрешность. В случае необходимости более точного определения сроков окупаемости с учетом дисконтирования доходов формула для расчета срока окупаемости выглядит следующим образом [13]:

![]() , (8)

, (8)

где К – инвестиционные расходы, приведенные к началу периода отдачи;

R – ежегодный чистый доход, дисконтированный по ставке q;

q – ставка сравнения;

p – количество поступлений постоянных платежей в году.

Применяя

ту же логику, что и при расчете NPV через показатели оборачиваемости и средней

торговой наценки, и учитывая, что инвестиции ![]() приводятся к началу

отдачи и их порядок не влияет на результат расчета срока окупаемости, перепишем

формулы в следующем виде:

приводятся к началу

отдачи и их порядок не влияет на результат расчета срока окупаемости, перепишем

формулы в следующем виде:

![]() (9)

(9)

![]() , (10)

, (10)

где y – доля дохода, используемая для погашения долга.

Следует заметить, что окупаемость инвестиций не является обязательным результатом коммерческой деятельности и при некоторых условиях поступления денежных средств вернуть инвестированные денежные средства не представляется возможным [3]. Требования к денежным поступлениям, при которых инвестиции будут возвращены, можно записать в виде неравенства:

![]() (11)

(11)

Если данное условие не выполняется, то срок окупаемости становится равен бесконечности или другими словами инвестиции не окупаются за любой срок. При постоянном поступлении доходов или при разовом поступлении дохода один раз в год данное неравенство имеет несколько другой вид, но тот же смысл. В любом случае данный показатель может являться ограничением при оценке проектов, но не может быть критерием для выбора из вариантов инвестиций. Происходит это в связи с тем, что при расчете данного показателя не учитывается весь период работы инвестиций, а берется только его часть, попадающая в период окупаемости.

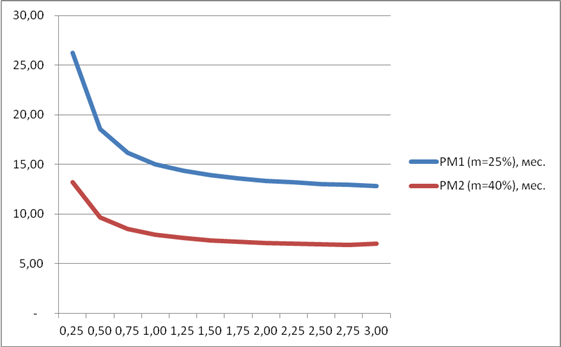

График

зависимости срока окупаемости от коэффициента оборачиваемости PM(![]() ) при фиксированной

средней торговой наценке, рассчитанный согласно формуле (2), показан на рисунке

2. На графике видно, что при увеличении коэффициента оборачиваемости выше

значения 1,25 срок окупаемости практически не меняется. При этом изменение

значения средней торговой наценки сдвигает график по вертикали (уменьшая срок

окупаемости).

) при фиксированной

средней торговой наценке, рассчитанный согласно формуле (2), показан на рисунке

2. На графике видно, что при увеличении коэффициента оборачиваемости выше

значения 1,25 срок окупаемости практически не меняется. При этом изменение

значения средней торговой наценки сдвигает график по вертикали (уменьшая срок

окупаемости).

Рисунок 2. Зависимость срока

окупаемости от коэффициента оборачиваемости PM(![]() )

)

Источник: составлено автором

Практическим выводом из приведенных выше графиков может стать в частности решение о поддержании коэффициента оборачиваемости на уровне 1,25–1,75 и необходимой средней торговой наценке 30%–40%. Данное решение позволит при заявленных параметрах проекта обеспечить ему положительный NPV и окупаемость инвестиций в пределах 12 месяцев.

Два оставшихся показателя – внутренняя норма доходности (или в англоязычной литературе Internal Rate of Return) и индекс доходности (или в англоязычной литературе Profitability Index) – для малого и среднего бизнеса имеют гораздо меньшее значение как показатели эффективности инвестиций в связи с практическим отсутствием их альтернативы. Другими словами, если направление бизнеса уже выбрано, то собственник обязан делать инвестиции в четко определенные инструменты и элементы, и в данном случае внутренняя норма доходности и индекс доходности имеют исключительно теоретическое значение. В частности, т.к. уровень внутренней нормы доходности определяется только показателями самого проекта и варианты использования дохода от проекта за его пределами не рассматриваются, то данный показатель может являться (и обычно является, особенно в западных компаниях) точкой отсечения при анализе вариантов инвестиций. Уровень внутренней нормы доходности устанавливается в 1,5–2 раза выше уровня ставки рефинансирования центрального банка и проекты, показывающие результаты ниже этого уровня далее не анализируются. В случае же малого и среднего бизнеса такой возможности – выбирать из вариантов инвестирования – просто нет.

То же самое происходит и с индексом доходности – соотношением доходов и расходов, приведенных к одному моменту времени. В связи с тем, что при расчете индекса доходности и доходы, и расходы уже дисконтированы к одному моменту времени по ставке q, то индекс доходности показывает превышение над заложенным в расчет нормативом рентабельности. Т.е. если PI = 1, то доходность инвестиций равна целевой, а при значении этого показателя меньше единицы инвестиции не окупаются. Применяют обычно данный показатель при расчете периода инвестиций на год и более [14], но в этом случае детализация для малого и среднего бизнеса будет недостаточной для принятия управленческих решений. Для них нужны гораздо более динамичные показатели – ежедневные, еженедельные или, в крайнем случае, ежемесячные.

Заключение

1. Инвестиции в малом и среднем бизнесе имеют специфические черты в виде ограниченного объема и безальтернативности. В условиях динамичной и сверхконкурентной окружающей среды в торговом секторе экономики скорость принятия решений об инвестициях в рамках предприятия становится критическим фактором успешности такого бизнеса. При этом принятие решений интуитивно или на базе только собственного опыта увеличивает риск ошибки предпринимателя, цена которой часто банкротство.

2. Использование для расчета показателей эффективности инвестиций (NPV и периода окупаемости) таких показателей, как коэффициент оборачиваемости товарного запаса и средней торговой наценки, позволит связать ежедневные показатели бизнеса с показателями эффективности инвестиций, сделает более наглядным результат инвестиций в операционную деятельность торгового предприятия, поможет подкреплять управленческие решения руководства и избегать ошибок, вызванных недостатком времени на анализ или недостаточной квалификацией персонала.

[1] Инвестиции. режим доступа: https://ru.wikipedia.org/wiki/Инвестиции.

[2] Никитина, Н.В. (2013). Корпоративные финансы: учебное пособие. М.: КНОРУС. 512 с.; Четыркин, Е.М. (1995). Методы финансовых и коммерческих расчетов. – М.: Дело ЛТД. 320 с.; Фалько, С.Г. (2008). Контроллинг для руководителей и специалистов. – М.: Финансы и статистика. 272 с.

[3] Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование. – М.: Альпина Бизнес Букс, 2005. – 269 с.

[4] Никитина, Н.В. (2013). Корпоративные финансы: учебное пособие. М.: КНОРУС. 512 с

[5] Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование. – М.: Альпина Бизнес Букс, 2005. – 269 с.; Фалько, С.Г. (2008). Контроллинг для руководителей и специалистов. – М.: Финансы и статистика. 272 с.

[6] Четыркин, Е.М. (1995). Методы финансовых и коммерческих расчетов. – М.: Дело ЛТД. 320 с.; Фалько, С.Г. (2008). Контроллинг для руководителей и специалистов. – М.: Финансы и статистика. 272 с.

[7] Четыркин, Е.М. (1995). Методы финансовых и коммерческих расчетов. – М.: Дело ЛТД. 320 с.

[8] Там же.

[9] Там же.

[10] Жизненный цикл малого предприятия (2010). М.: Фонд «Либеральная миссия». с.59

[11] Четыркин, Е.М. (1995). Методы финансовых и коммерческих расчетов. – М.: Дело ЛТД. 320 с.; Фалько, С.Г. (2008). Контроллинг для руководителей и специалистов. – М.: Финансы и статистика. 272 с.

[12] Четыркин, Е.М. (1995). Методы финансовых и коммерческих расчетов. – М.: Дело ЛТД. 320 с.

[13] Четыркин, Е.М. (1995). Методы финансовых и коммерческих расчетов. – М.: Дело ЛТД. 320 с.

[14] Четыркин, Е.М. (1995). Методы финансовых и коммерческих расчетов. – М.: Дело ЛТД. 320 с.

Страница обновлена: 13.01.2025 в 20:20:39