Пройден ли пик кризиса в финансовом и реальном секторах российской экономики?

Андреев М.Ю.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, г. Москва

Скачать PDF | Загрузок: 5

Статья в журнале

Российское предпринимательство *

Том 16, Номер 22 (Ноябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье приведены способы определения наличия кризисов в сегментах российского финансового рынка, выделены кризисные эпизоды на различных рынках. Как оказалось, кризисы на финансовых рынках наступают раньше и наиболее скоротечны, после чего они затрагивают финансовые организации, а затем реальный сектор. К концу 3-го квартала 2015 года кризис пройден на финансовых рынках и в небанковских финансовых организациях, но продолжается в реальном и банковском секторах.

Ключевые слова: кризис, банковский сектор, индикаторы, небанковские финансовые организации, плохие долги

Введение

Прежде чем говорить о наличии кризиса в экономике, необходимо определиться, что мы называем кризисом. Для определения кризиса (рецессии) в реальном секторе наиболее распространенным, хотя и не единственным, является «правило двух кварталов»: экономика находится в кризисном состоянии, если на протяжении двух последовательных кварталов наблюдалось снижение реального ВВП [1]. Что касается финансового сектора, то определения, что считать кризисом, разнятся. Выделяют несколько типов финансовых кризисов: долговой, валютный, банковский, кризис ликвидности и пр.

Долговым кризисом, согласно определению Всемирного Банка, считается факт реструктуризации государственного долга, тогда как, согласно методике агентства Standard&Poors, любые просрочки по выплате долга уже считаются кризисом. Пик долговых кризисов в мировой экономике, согласно [2], пришелся на период с 1980 по 1992 года, тогда как в последние годы долговые кризисы стали редки.

Наличие валютного кризиса обычно определяется на основе показателя давления на валютный рынок, который представляет собой взвешенную сумму темпа роста валютного курса, темпа роста золотовалютных резервов и изменения процентной ставки Центральным Банком. Соединение трех показателей в один вместо рассмотрения одного лишь обменного курса позволяет учесть реакцию Центрального Банка на изменение валютного курса. Например, при оттоке капитала из страны ЦБ может поддержать падающий курс продажей валютных резервов или увеличением процентной ставки. Таким образом, показатель давления на валютный курс показывает, каким бы был темп роста валютного курса, если бы ЦБ проводил пассивную политику. Показатель давления также хорошо характеризует напряженность на валютном рынке при проведении режима фиксированного валютного курса. Показатель давления на курс весьма распространен, однако согласованности в выборе весов трех составляющих его компонент у исследователей нет.

Банковские кризисы также определяются по-разному. Так, в работе [3] банковский кризис определяется как наступление хотя бы одного из двух событий: а) отношение неисполнимых кредитов в портфеле банков к валовым активам банковского сектора (non-performing loans to total assets) превысило 10%; б) оценка мероприятий по спасению банков составила не менее 2% ВВП. В другом популярном исследовании [4] банковский кризис определяется как наступление за период двух событий: присутствуют значительные признаки финансовой нестабильности в банковском секторе (банкротство банков, бегство вкладчиков, снижение капитала), а также предприняты значительные спасательные меры в ответ на значительные потери банковской системы. Спасительные меры считаются предпринятыми, если произошло хотя бы 3 события из следующего перечня: произошло активное вливание ликвидности, валовые издержки по реструктуризации банков составили не менее 3% ВВП, национализированы банки, дана или расширена гарантия банковским вкладам, осуществлена покупка активов не менее чем на 5% ВВП), заморожены депозиты или объявлены банковские каникулы.

В основе большинства определений кризисов лежат количественные характеристики. Вопрос зачастую остается в том, какие показатели оказываются наиболее репрезентативными для определения кризиса и какие пороги – величины, при пересечении которых кризис считается случившимся, – следует установить.

Следуя данному подходу, мы выделили ряд репрезентативных показателей, на основе которых определили наличие общих кризисов в банковском секторе, в секторе небанковских финансовых организаций и на российском финансовом рынке (табл.).

Общий кризис в банковском секторе определяется как наличие хотя бы двух разновидностей частныхо банковского кризиса: кризиса плохих долгов (рост проблемных и безнадежных суд), кризиса заемных средств (или, по-другому, кризис оттока вкладчиков – падение депозитов в банковском секторе), кризиса достаточности собственных средств, кризиса ликвидности (в приведенной таблице обозначен как «кризис денежного рынка»). Общий кризис на рынке небанковских финансовых организаций определяется как наличие хотя бы двух кризисов для отдельных типов небанковских финансовых организаций: страховых компаний, управляющих компаний и НПФ. Общий кризис финансовых рынков считается случившимся, если первая главная компонента из показателей, на основе которых определяются кризисы фондового, облигационного, валютного и денежного рынков, падает ниже порогового значения.

Таблица

Типы кризисов и способы их определения

|

№

|

Тип кризиса

|

Показатель, на основе которого определяется

кризис, и условие определения кризиса

|

|

1

|

Реальный

сектор

|

Отрицательный

темп роста (кв. к соотв. кв. предыдущего года) реального ВВП

|

|

2

|

Общий

банковский кризис

|

Наличие

хотя бы 2-х кризисов из числа банковских кризисов 2.1, 2.2, 2.3, 4.4

|

|

2.1

|

Плохих

долгов

|

Прирост

доли проблемных и безнадежных ссуд за 1 квартал более чем на 0,8%

|

|

2.2

|

Оттока

заемных средств

|

Падение

срочных депозитов физических и юридически лиц и нерезидентов (с учетом

валютной переоценки) за 4 кв. более чем на 0,5%

|

|

2.3

|

Достаточности

собственных средств

|

Падение

отношения собственных средств банков к валюте баланса за 4 кв. более чем на

1,5%

|

|

3

|

Общий

кризис небанковских финансовых организаций

|

Наличие

хотя бы 2-х кризисов из числа кризисов небанковских финансовых организаций

3.1, 3.2, 3.3

|

|

3.1

|

Страховые

компании

|

Первая

главная компонента из 2х рядов – годового темпа роста собранных страховщиками

премий и прироста за год отношения собранных премий к выплатам – меньше -1

|

|

3.2

|

НПФ

|

Отношение

акционерного капитала и имущества для осуществления уставной деятельности к

валюте баланса меньше 1,5%

|

|

3.3

|

УК

|

Первая

главная компонента из 2-х рядов – темп роста числа ПИФ и темп роста стоимости

чистых активов в ПИФ – меньше -1

|

|

4

|

Общий

кризис финансовых рынков

|

Первая

главная компонента из 4 рядов, на основе которых определяются кризисы на

отдельных финансовых рынках 4.1, 4.2, 4.3, 4.4, меньше -2.5

|

|

4.1

|

Фондовый

рынок

|

Падение

индекса РТС за квартал более чем на 20%

|

|

4.2

|

Облигационный

рынок

|

Падение

индекса совокупного дохода корпоративных облигаций MICEX CBI TR за 1 квартал

более чем на 2%

|

|

4.3

|

Валютный

рынок

|

Показатель

давления на валютный рынок больше 20%

|

|

4.4

|

Денежный

рынок

|

Показатель

давления на денежный рынок больше 2,5%

|

Отдельно стоит остановиться на построенном нами показателе, который лежит в основе определения кризиса денежного рынка – давлении на денежный рынок. Давление на денежный рынок представляет собой взвешенную сумму прироста процентной ставки российского межбанковского рынка и отношения прироста обязательств банков перед ЦБ к требованиям банков к ЦБ. Данный показатель, как и в случае с показателем давления на валютный рынок, оценивает состояние рынка, которое сложилось бы, если бы ЦБ не реагировал на ситуацию на рынке. В данном случае показатель давления на денежный рынок устраняет воздействие на рынок Центральным Банком в форме предоставления ликвидности.

Что касается использования валютной переоценки при вычислении темпов роста срочных депозитов, то данная методика достаточно распространена (смотри, например: (Солнцев, Пестова, Мамонов, Магомедова, 2011)) и позволяет устранить влияние обменного курса на депозиты, номинированные в валюте.

На основе выбранных определений кризисов нами были идентифицированы кризисные эпизоды (рисунки 1, 2).

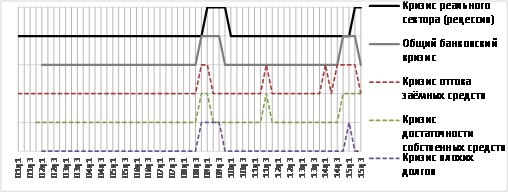

Рисунок 1. Кризисные периоды в реальном и банковском секторе российской экономики. Выбросы на графиках соответствуют кризисам.

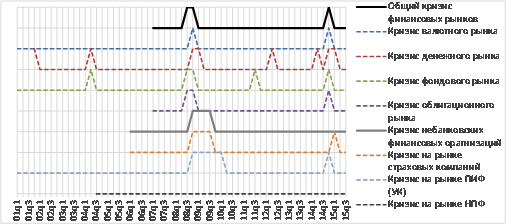

Рисунок 2. Кризисные периоды на финансовых рынках и в сфере небанковских финансовых организаций России. Выбросы на графиках соответствуют кризисам.

Как оказалось, кризисы раньше всего проявляются на финансовых рынках: фондовом, облигационном, валютном и денежном. В период 2008–2009 годов раньше всего кризис случился на фондовом и облигационном рынках (3-й квартал 2008 г.), тогда как в 2014 году раньше всего ощутимая напряженность возникла на денежном рынке (1-й квартал 2014 г.). После финансовых рынков кризис возникает в банковской сфере (4-й квартал 2008 г. и 4-й квартал 2014 г.) и в сфере небанковских финансовых организаций (4-й квартал 2008 г.), а затем затрагивает реальный сектор (4-й квартал 2008 года и 1-й квартал 2015 года).

Помимо системных кризисов 2008–2009 и 2014 годов периодически случаются кризисы на отдельных рынках. Так, во 2-м квартале 2004 года показатели обвалились на фондовом и денежном рынках, а в 3-м квартале 2011 года лихорадило фондовый рынок, а также наблюдался отток средств из банковского сектора и падение доли собственного капитала в валюте баланса банков. Однако системными данные кризисные эпизоды не стали.

Системный кризис 2014–2015 годов начал проявляться еще в первом квартале 2014 года на денежном рынке, что было вызвано оттоком средств из страны, в том числе из банковского сектора. Падение срочных депозитов (с учетом валютной переоценки) в банковском секторе наблюдался вплоть до 2-го квартала 2015 года с минимумом в 4-м квартале 2014 года, когда падение составило 4,2% в годовом выражении. В 3-м квартале 2015 года падение депозитов сменилось на рост, который составил 2,6% в годовом выражении.

Систематическое падение доли собственного капитала банков в валюте баланса продолжается с 2011 года, и в 4-м квартале 2014 года оно стало значительным, что позволило говорить о существовании кризиса в отношении достаточности собственного капитала. Первые три квартала 2015 года данный показатель застыл на одном уровне, и пока остается непонятным дальнейшее направление движения.

«Плохие долги» банковского сектора (доля проблемных и безнадежных ссуд в банковском портфеле) выросли с 6% в 1-м квартале 2014 года до 8,2% в 3-м квартале 2015 года. Максимальное ускорение наблюдалось по итогам 1-го квартала 2015 года. Хотя исторический максимум 1-го квартала 2010 года в 9,6% по этому показателю не достигнут, ситуация остается сложной – в 3-м квартале 2015 года просроченная задолженность по кредитам предпринимателям и физическим лицам обновила исторические максимумы.

Кризис 2014-2015 годов для российских финансовых рынков не был столь масштабным, как кризис 2008–2009 годов: если в 2008 финансовые рынки падали на протяжении 2-х кварталов, то в 2014–2015 более одного квартала кризис длился лишь на денежном рынке. В небанковских финансовых организациях – страховых компаниях и управляющих компаниях – минимум показателей пришелся на 1 и 2 кварталы 2015 года, а в 3-м квартале была отмечена позитивная динамика в форме роста стоимости чистых активов ПИФ на 1,7% и роста страховых премий на 6,7% в годовом выражении. Как и в 2008–2009 годах, в 2015-м году кризис не коснулся рынка НПФ: основные платежи по обязательному пенсионному страхованию предстоят в далеком будущем, а основными рисками сектора НПФ являются политические риски, обусловленные низкими доходами бюджета и отрицательной реальной доходностью пенсионных накоплений.

В реальном секторе падение ВВП в годовом выражении замедлилось с 4,6% во 2-м квартале 2015 года до 4,1% (по предварительной оценке Росстата).

Заключение

В целом пик кризиса пройден на финансовых рынках и в секторе небанковских финансовых организаций, а в реальном и банковском секторах наметилось улучшение ситуации. Однако ситуация в банковском секторе остается тяжелой в виду падения показателя достаточности собственного капитала и продолжающегося роста плохих долгов.

[1] Shiskin, J. (1974; 1 December). The Changing Business Cycle (P. 222). New York Times.

[2] Sturzenegger, F., Zettelmeyer, J. (2006). Debt Defaults and Lessons from a Decade of Crises. Cambridge: MIT Press.

[3] Demirgüç-Kunt, A., Detragiache, E. (2005). Cross-Country Empirical Studies of Systemic Bank Distress: A Survey (IMF Working Papers 05/96). International Monetary Fund.

[4] Laeven, L., Valencia, F. (2012). Systemic Banking Crises Database: An Update (IMF Working Papers 12/163). International Monetary Fund.

Страница обновлена: 14.07.2024 в 20:02:12