Современная трактовка понятий «расходы» и «затраты» с позиции бухгалтерского профессионального суждения

Скачать PDF | Загрузок: 4

Статья в журнале

Российское предпринимательство *

№ 10-2 (121), Октябрь 2008

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Состояние рыночной экономики требует наличия в организациях постоянного внутреннего контроля за ходом производства и адекватным ему процессом нарастания затрат. При этом разделение бухучета на две составные части предопределило возникновение двух систем формирования информации: в финансовом учете обобщаются расходы, в управленческом – затраты. Как следствие, возникла дискуссия о тождественности или различии содержания учетно- экономических категорий «расходы» и «затраты». С теоретической и практической точек зрения уточнение содержания каждой из них значимо для эффективного управления предприятием и его финансовыми результатами.

Ключевые слова: учет затрат, управление предприятием, затраты, управление затратами, термин, определение термина, расходы

Состояние рыночной экономики требует наличия в организациях постоянного внутреннего контроля за ходом производства и адекватным ему процессом нарастания затрат. При этом разделение бухучета на две составные части предопределило возникновение двух систем формирования информации: в финансовом учете обобщаются расходы, в управленческом – затраты. Как следствие, возникла дискуссия о тождественности или различии содержания учетно-экономических категорий «расходы» и «затраты». С теоретической и практической точек зрения уточнение содержания каждой из них значимо для эффективного управления предприятием и его финансовыми результатами.

Сразу подчеркнём, что проблеме чёткого разграничения содержания указанных категорий уделяли внимание многие известные учёные-экономисты. Среди них можно назвать М.А. Вахрушину, Т.П. Карпову, В.В. Ковалёва, И.П. Комисарову, Я.В. Соколова и др. Особо отметим, что наиболее остро проблема интерпретации терминов «расходы» и «затраты» стоит при использовании их в бухгалтерском учёте.

"Затраты" при изменении капитала, "расходы" — при использовании МСФО

Можно констатировать, что в реальности существует точка зрения, связанная с необходимостью и оправданностью применения различной терминологии для определения близких, но не идентичных по содержанию понятий. Существует также и противоположный взгляд, выражающийся в отсутствии необходимости разграничения и уточнения содержания анализируемых терминов.

Постараемся обобщить и систематизировать разные взгляды на проблему современной трактовки понятий «расходы» и «затраты».

Обратимся к толкованию указанных нами терминов в различных справочниках, словарях и нормативных документах. Можно констатировать, что практически до конца девяностых годов прошлого столетия их составителями и разработчиками не придавалось особого значения тому, тождественны ли эти понятия или термины несут разную смысловую нагрузку. Следовательно, указанные категории использовались зачастую как синонимы в зависимости от той или иной ситуации в изложении или трактовке нормативных документов.

В этот период не предпринималось попыток развести рассматриваемые понятия. При толковании одного термина почти во всех справочных изданиях, используют другой (т.е. «затраты — это расходы…», или «расходы — это затраты…» и т.п.). Между тем, понимая, что экономическое содержание этих категорий различно, некоторые составители справочной литературы акцентируют внимание не на денежном выражении понесённых затрат, смешивая анализируемые нами понятия, а на факте оттока или истощения ресурсов. Т.е. они ориентируются на общеэкономический подход, связывая затраты с изменением капитала.

Использование термина «расходы» в большей степени вызвано применением международных стандартов финансовой отчётности. О них в отечественных публикациях стали активно упоминать с конца девяностых годов прошлого столетия. Нормативными отечественными и международными документами содержание категории «затраты» либо не раскрывается, либо вовсе отсутствует, и напротив, категории «расходы» придаётся важное значение.

ПБУ: включение расходов в затраты

Определённый вклад в толкование термина «расходы» внесли разработчики стандартов финансового учёта. Так, в российском законодательстве существует специальный стандарт ПБУ 10/99 «Расходы организации» [2], который содержит сложную и внутренне противоречивую процедуру признания объекта расходами. Её сложность заключается в группировке условий признания по двум направлениям:

‑ признание расходов в бухгалтерском учёте;

‑ признание расходов в отчёте о прибылях и убытках.

Исходя из этого положения, расходом является принятие к бухгалтерскому учёту материально-производственных запасов, начисления по оплате труда, отчисления на социальное страхование и обеспечение, начисление амортизационных отчислений и т.д., что является главным отличием от содержания категории «затраты».

Эти противоречивые условия привели не только к разделению понятий, но и способствовали делению системы бухгалтерского учёта на две составные части – финансовую и управленческую. Кроме того, имеют место различия в критериях признания ПБУ 10/99 «Расходы организации» и ПБУ 4/99 «Бухгалтерская отчётность организации» [3], где не уточняется содержание категории «расходы», а дополнительно вводится расчёт следующих показателей:

‑ «Себестоимость проданных товаров, продукции, работ, услуг»;

‑ «Управленческие расходы»;

‑ «Коммерческие расходы».

Здесь мы видим модифицированный от прежнего подход включения расходов в затраты при расчёте себестоимости продаж.

Таким образом, условия признания расходов для отчётности можно назвать условиями исчисления себестоимости продаж или, другими словами, условиями признания прибыли от продаж.

Расходы — это признанные затраты

При решении вопроса о моменте признания выручки в отчётности по МСФО первостепенное значение имеет не столько переход права собственности (как это принято в российском учёте), сколько переход рисков владения от продавца к покупателю и возможность организации контролировать активы. Таким образом, и расходы будут признаваться в отчётности только в момент признания выручки. Итак, в этом случае термин «затраты» используется как синоним понятию «признанных расходов для исчисления прибыли», но не всей их величины.

Итак, в настоящее время существует несколько подходов к пониманию категорий «расходы» и «затраты». В целях устранения определенной путаницы в бухгалтерском восприятии этих понятий, уточняем содержание категории «расходы», ограничиваясь процессами производственной деятельности предприятий. Для этого рассмотрим общепринятое положение, когда в финансовом учете расходы сопоставляются с доходами, и определяется финансовый результат.

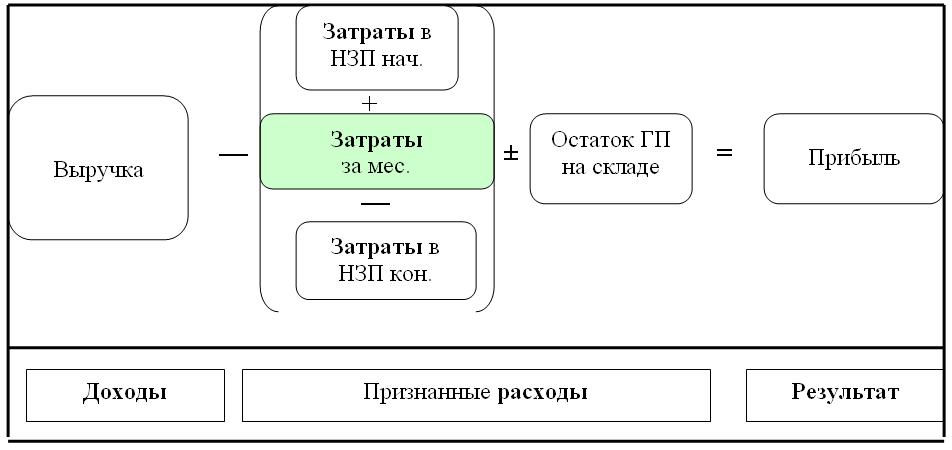

Алгоритм расчёта финансового результата от обычных видов деятельности показывает отличие величин расходов и затрат (рис.1). Во-первых, совокупные расходы организации отличаются от затрат на производство изменением величин затрат в незавершенном производстве на начало и конец отчётного периода. Во-вторых, суммой трансформированной в отчётном периоде готовой в реализованную продукцию.

Таким образом, затраты текущего периода могут быть выше или ниже признанных расходов. Разница представляет собой образование или уменьшение активов. Итак, затраты распределяются по двум направлениям: признанные расходы (декапитализация) и активы (капитализация).

Рисунок 1. Сопоставление расходов и доходов в финансовом учёте.

Сравнивая порядок исчисления результатов в бухгалтерском финансовом (прибыль, убыток) и управленческом (экономия, перерасход) учёте ещё раз обращается внимание на отличия категорий «расходы» и «затраты». Таким образом, можно сделать важный вывод о том, что содержание, вкладываемое бухгалтерами в важнейшие понятия учёта хозяйственной деятельности, отражается и на методике их формирования на счетах. Затраты как непризнанные расходы находят свое отражение на статьях баланса, а признанные расходы, т.е. трансформированные в затраты – в отчете о прибылях и убытках.

Сравнение и исследование двух важнейших в бухучёте категорий, выявление общего и отличного между ними позволило уточнить содержание бухгалтерской учётной категории «расходы», взяв в качестве исходного положения их бухгалтерское восприятие и общепринятые подходы к критериям признания объекта, установленные ПБУ 10/99.

Предлагается под категорией «расходы» понимать уменьшение экономических выгод предприятия в результате выбытия текущих производственных активов в обычной деятельности хозяйствующего субъекта при согласовании содержания определения с понятиями активы, обязательства, капитал. Данное определение направлено на обеспечение информацией внешних и внутренних пользователей, интеграцию бухгалтерского и налогового учёта, оперативного управления и контроля за расходами организации, будет способствовать повышению эффективности работы организации.

Источники:

2. Положение по бухгалтерскому учёту «Расходы организации ПБУ 10/99», утв. приказом Минфина РФ от 06.05.1999 №33н.

3. Положение по бухгалтерскому учёту «Бухгалтерская отчетность организации ПБУ 4/99», утв. приказом Минфина РФ от 06.07.1999 №43н.

Страница обновлена: 14.07.2024 в 18:05:10