Кризис текущей мировой финансовой системы и цифровые деньги как необходимый переход к новой глобальной финансовой модели

Иванов А.Л.1, Шустова И.С.1

1 Российский университет дружбы народов, Россия, Москва

Скачать PDF | Загрузок: 2 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 11 (Ноябрь 2020)

Цитировать:

Иванов А.Л., Шустова И.С. Кризис текущей мировой финансовой системы и цифровые деньги как необходимый переход к новой глобальной финансовой модели // Креативная экономика. – 2020. – Том 14. – № 11. – С. 2713-2730. – doi: 10.18334/ce.14.11.111148.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44494253

Цитирований: 2 по состоянию на 26.03.2022

Аннотация:

В работе исследована актуальная проблема инструментального кризиса текущей мировой финансовой системы. Данный кризис сопровождается безудержным и бесконтрольным ростом дешевой, ничем не обеспеченной денежной массы. В статье выявлены этапы эволюции мировой финансовой системы и определено их концептуальное значение. В исследовании применен корреляционный анализ, что позволило определить природу кризиса текущей мировой финансовой системы. В рамках работы рассмотрены подходы крупнейших экономических объединений по поводу внедрения цифровых денег в качестве новой глобальной финансовой системы.

Ключевые слова: цифровые деньги, мировая финансовая система, кризис мировой финансовой системы

JEL-классификация: F36, F39, O33

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Глобальное экономическое общество находится в уникальной точке своего развития. Так, Deutsche Bank описывает данный этап эволюции как «глобальная эпоха беспорядка» [13].

С одной стороны, в международной экономике имеет место инструментальный кризис текущей мировой финансовой системы, который сопровождается проблемой безудержного и бесконтрольного роста дешевой, ничем не обеспеченной денежной массы. Данная научная проблема берет свое начало еще из Древней Греции, когда великий философ Аристотель отмечал: «Все занимающиеся денежными оборотами стремятся увеличить свои капиталы до бесконечности». [4] (Katasonov, 2014). Однако именно 2020 год показывает, что денежная масса фактически «живет сама по себе». Тем не менее, даже такого беспрецедентного количества денежной массы не хватает для покрытия глобальных долгов в мировой экономике. Некоторые страны, в частности, США «занимают и у себя, и у будущих поколений». С другой стороны, по мнению футуролога Р. Курцвейла, глобальное общество стремится к периоду «технологической сингулярности» – к фазе, когда технологический прогресс попросту невозможно остановить.

Ранее выявленную проблему инструментального кризиса мировой финансовой системы также следует связать с переходом к принципиально новому «шестому технологическому укладу» [1] (Belikov, Kuzmina, Belikov, 2020), о котором писал экономист Н. Д. Кондратьев. В своих научных трудах он предсказывал, что в период с 2020-го по 2025-ый год глобальное общество выйдет на беспрецедентного новый этап экономического развития, который будет базироваться на биоинженерии, генетике и космической химии.

В подтверждении вышесказанного хочется отметить, что «технологизация» экономики и общества [2] (Efremov, Vladimirova, 2018) создает уникальные технологии, такие как цифровые деньги (цифровая валюта), которые способны внести фундаментальные изменения в текущую мировую финансовую систему на десятилетия вперед.

Применительно к тематике работы хочется отметить, что в последнее время ключевые экономические организации и объединения, такие как International Monetary Fund (МВФ), Group of Thirty (Группа 30), Bank For International Settlements (МБРР), Центральные Банки, в том числе ЦБ России и ряд экономистов очень тщательно занимаются вопросом изучения и внедрения цифровой валюты (цифровых денег) в текущую систему экономических координат [12, 18] (Brunnermeier, James, Landau, 2019; Morten, Hancock, 2020).

В рамках исследования выдвигается актуальная научная гипотеза, которая заключается в том, что сегодня происходит инструментальный кризис мировой финансовой системы, который сопровождается проблемой безудержного и бесконтрольного роста дешевой, ничем не обеспеченной денежной массы.

Целью работы является доказательство того, что мировая финансовая система находится в инструментальном тупике из‑за чрезмерной глобальной долговой нагрузки и нехватки денежной массы для покрытия глобальных долгов. В рамках работы также рассмотрено, что новые технологии, такие как цифровые деньги, способны вывести мировую финансовую систему на кардинально новый этап в своем развитии.

Научная новизна работы состоит в том, что в ней определено, что основные инструменты современной финансовой системы –свопы, фактически являются «спортивным тотализатором». Было научно доказано, что увеличение количества свопов на ключевые ставки приводит к снижению ключевой ставки Федеральной резервной системы (ФРС).

Этапы эволюции мировой финансовой системы и их концептуальное значение

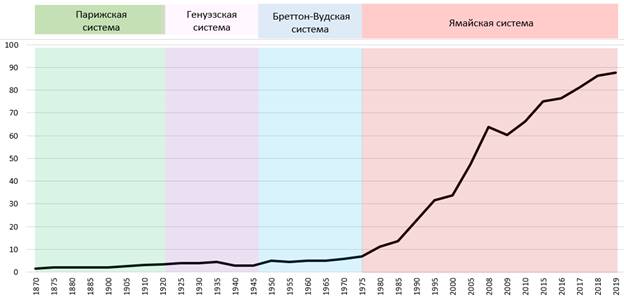

Перед тем как перейти к причинам инструментального кризиса нынешней мировой финансовой системы, необходимо исследовать этапы ее эволюции, что позволит выявить природу кризиса. Исследуя этапы, необходимо понимать причины перехода от одной модели к другой. Стоит также разобраться, что же искала мировая экономика и ее участники в данных «сдвигах» и новых финансовых системах? Исторически модели финансовых систем менялись в направлении «раскрепощения» зависимости производства от денежной массы (рис. 1).

Рисунок 1. Сравнение динамики мирового ВВП c 1870 по 2019 год, трлн долларов

Источник: составлено авторами на основе World Bank Indicators и The OECD Development Centre. The World Economy. Volume 1: A Millennial Perspective and Volume 2: Historical Statistics. Paperback by Angus Maddison

1 Этап: «Парижская система» (1867-1922)

В результате Великой индустриальной революции XIX века и нарастающей унификации экономических отношений, государственная валютная политика и мировая финансовая система фактически являлись равнозначными понятиями, поскольку золото реализовывало ключевую функцию денег. Данный этап принято также называть «золотомонетным». Любая национальная валюта имела «золотой след» (Великобритания – с 1816 года, США – 1837 год, Германия – 1875 год, Франция – 1878 год, Россия – с 1895–1897 годов.). Исходя из золотого содержания валют формировались их золотые паритеты. Валюты беспрепятственно конвертировались в золото, а оно, в свою очередь, использовалось как общепринятое мировое платежное средство. Сформировался порядок «свободно плавающих» курсов валют в отношении рыночного спроса и предложения, но в пределах золотых точек. Если рыночный курс валюты опускался ниже паритета, основанного на их золотом содержании, то заемщики предпочитали рассчитываться по международным долгам золотом, а не иностранным валютами.

Вскоре данная финансовая модель перестала соответствовать экономическим требованиям того времени, так как процесс унификации мирового хозяйства вышел на принципиально новый уровень. Кроме того, Первая мировая война стала катализатором кризиса данной модели, а мировой ВВП в тот период находился в стагнационных значениях. Центральные банки стран прекратили обмен денежной массы на золото и нарастили их выпуск для возмещения военных затрат. В своем научном труде Г. Вида отмечает, что, когда в 1914 году Великобритания отчаянно вела боевые действия, на мировую финансовую сцену вышли США, фактически лишив Лондон, звания главного международного финансового центра и таким образом, заложив основу «Американской финансовой империи». Конец боевых действий в рамках Первой мировой войны и активное возобновление международной кооперации заставило глобальное экономическое общество разработать новую финансовую систему.

2 Этап: «Генуэзская система» (1922–1944)

В рамках интернациональной конференции по финансовым аспектам, проходившей в Генуе (Италия) в 1922 году. было решено, что имеющихся запасов золота для стран физически не хватает для совершения трансграничных платежей и иных операций. Основой данной модели были золото и девизы – иностранные валюты.

В тот период денежные системы 30 стран базировались на золотодевизном стандарте. Национальные кредитные деньги стали использоваться в качестве международных платежно-резервных средств. Но в военные годы положение резервной валюты не было формально закреплен ни за одной валютой, а фунт стерлингов и доллар США боролись за лидерство. В то время с 1929–1933 года бушевала «Великая депрессия», и США, несмотря ни на что, продолжали наращивать свое глобальное финансовое господство. Так, в разгар экономических потрясений Ф. Рузвельт заявил: «Я обещаю вам новый экономический курс для американского народа» [6] (Rimini, 2020). Тем не менее, нужно отметить, что вышеупомянутый новый экономический курс стал по-настоящему глобальным. Генуэзская система не смогла решить проблему денежной конкуренции, так как денег в мировой экономики по-прежнему катастрофически не хватало, принимая во внимание необходимость восстановления и кредитования стран после окончания Второй мировой войны.

3 Этап: «Бреттон-Вудская система» (1944–1976)

Одной из причин Великой депрессии в США являлась катастрофическая нехватка денежной массы. Однако США извлеки уроки от недостатка денег, и в 1944 году на Бреттон-Вудской конференции, во многом при лоббировании интересов США и их давлении, была создана новая финансовая система с ключевыми международными институтами кредитования – МВФ и МБРР. Функционалом МВФ является выдача кредитов в иностранной валюте для покрытия отрицательного сальдо торгового баланса страны. В свою очередь МБРР кредитует страны «Третьего мира» в обмен на конкретные экономические и зачастую политические реформы и проекты.

Под влиянием США фактически был провозглашен долларовый стандарт. Доллар был лишь одной валютой, которая частично конвертировалась в золото – данная валютная модель определила доллар «во главу угла». Это, несомненно, способствовало развитию экономических и политических конкурентных преимуществ для США. Доллар «монополизировал» глобальную экономику и международные валютные операции. Также CША обладали возможностью погашать отрицательное сальдо торгового баланса за счет собственной национальной валюты, в то время как любое иное государство было вынуждено использовать накопления золота, сокращать потребление внутри страны или увеличивать экспорт, чтобы погасить отрицательный платежный баланс.

В 1965 году произошло событие, которое заложило фундамент для новой финансовой системы. США не допускали возможности, что другая страна и ее экономика сможет стать конкурентом в финансовом миропорядке». Президент Франции Ш. де Голль официально затребовал у США произвести обмен 1,5 млрд долларов на золото, пригрозив выходом Франции из НАТО. США не стали обострять ситуацию, и были вынуждены обменять золото на доллары. Данный «скандал на грани фола» между двумя странами, спровоцировал и заставил США произвести подготовку к новой системе, что привело к окончательному «отсоединению» золота в международных платежах.

4 Этап: «Ямайская система» (1976-по настоящее время)

На смену золотодевизному стандарту был введен стандарт специальных прав заимствования (SDR). Помимо СПЗ резервными валютами были признаны американский доллар, английский фунт стерлингов, швейцарский франк, японская иена, немецкая марка, французский франк. Законодательно произошла демонетизация золота: отменены его официальная цена, золотые паритеты, прекращен размен долларов на золото. Исходя из нового стандарта финансовой модели золото более не служило мерой стоимости и точкой отсчета валютных курсов. Также был организован валютный рынок и сформирован режим свободно плавающих валютных курсов, определяемых на валютном рынке на основе спроса и предложения. Роль МВФ стала одной из «краеугольных» в международном валютном регулировании.

Однако глобальная финансовая гегемония США только усилилась, и сегодня весь мир фактически поддерживает доллар и использует его в качестве расчетной единицы. США окончательно «развязали себе руки» благодаря новой финансовой системе. Кроме того, в 1976 году был открыта торговая площадка Форекс, и появились новые производственные финансовые инструменты, такие как свопы, фьючерсы, которые дали стремительный и бурный толчок к росту мирового ВВП, а также денежной массы.

Таким образом, исторически модели финансовых систем менялись в направлении «раскрепощения» зависимости производства от денежной массы. На протяжении эволюции финансовых систем США пытались стать «мировым финансовым центром». До вступления в силу ямайской финансовой системы, была примитивная форма финансирования экономики, которая сдерживала рост мирового ВВП.

Причины кризиса текущей мировой финансовой системы

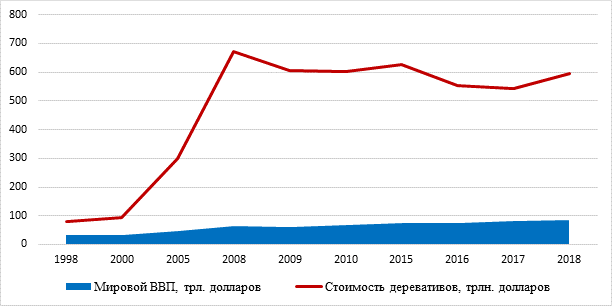

Как было выявлено ранее, до 1976 года в мировой экономике наблюдалась «конкуренция за деньги», объемов денежной массы катастрофически не хватало. Однако с переходом к «ямайской системе» и окончательном провозглашении США, в качестве «глобальной финансовой империи» происходит бесконтрольный инструментальный кризис текущей финансовой системы, который сопровождается неконтролируемым ростом денежной массы (рис. 2).

Рисунок 2. Сравнение мирового ВВП и стоимости деривативов, трлн долларов

Источник: составлено авторами на основе Bank for International Settlements и World Bank Indicators.

С 1998 года, как видно на рисунке 2, происходит беспрецедентный и безудержный рост денежной массы, в частности, деривативов. Дериватив – один из основных видов производственных финансовых инструментов на сегодняшний день, который является договором об экономическом событии, которое произойдет в будущем.

В 2008 году рост мирового рынка деривативов достиг максимального значения и составил 670 трлн долларов. Некоторые эксперты полагают, что рынок деривативов насчитывает около 1 квадриллиона долларов. Принимая во внимание тот факт, что ВВП – сумма произведенных, но не проданных еще товаров и услуг, значение мирового ВВП фактически в два раза меньше, что еще раз подтверждает кризисное состояние мировой финансовой системы.

Однако даже такого беспрецедентного количества денежной массы не хватает для покрытия глобальных долгов. Так, по данным Института международной экономики, глобальный долг в начале 2020 года составил 244 трлн долларов. [19]. В то время как Мировой ВВП в 2019 году составил только 88 трлн долларов. Можно сделать вывод, что текущая мировая финансовая система находится в инструментальном тупике из‑за чрезмерной глобальной долговой нагрузки. Например, правительства большинства стран, в первую очередь США, из‑за гигантского государственного долга, составляющего 82 трлн долларов [14], фактически «занимают у себя и будущих поколений».

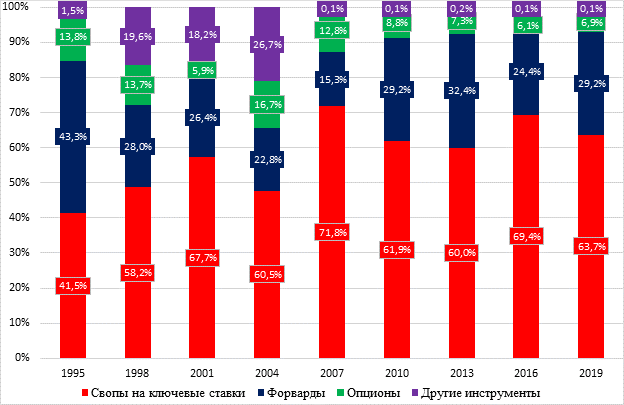

Для еще более глубокого понимая причин кризиса текущей мировой финансовой системы, исследуем структуру деривативов с 1995 по 2019 года, представленную на рисунке 3.

Рисунок 3. Структура деривативов с 1995-го по 2019-ый год, %

Источник: составлено авторами на основе Bank for International Settlements.

Исходя из данных рисунка 3 можно сделать вывод, что наибольшую долю в структуре деривативов на протяжении всего вышеуказанного временного отрезка занимают свопы на ключевую ставку – финансовые производственные инструменты. Свопы – своеобразный «спортивный тотализатор». Другими словами, своп на ключевую ставку «предсказывает» на будущий период путем заключения договора пойдет ключевая ставка ЦБ вверх или вниз.

В рамках данной работы применение метода корреляции рассчитывается (1) и (2) между двумя параметрами: количество свопов на ключевые ставки в трлн долларов, (Interest Rate Swaps, IRS) и уровень ключевой ставки Федеральной резервной системы (ФРС), выраженной в процентах (Federal Discount Rate, FDR).

, (1)

, (1)

, (2)

, (2)

где ![]() –

количество свопов на ключевые ставки в трлн долларов,

–

количество свопов на ключевые ставки в трлн долларов, ![]() – средняя по

– средняя по ![]() ,

, ![]() – уровень ключевой ставки Федеральной резервной системы,

– уровень ключевой ставки Федеральной резервной системы, ![]() – средняя по

– средняя по ![]() .

.

Расчет поможет определить, какой параметр является причиной, а какой, соответственно, следствием. В таблице 1 представлены данные двух вышеуказанных параметров с 1998-го по 2019-ый год.

Таблица

Применение метода корреляции

|

Год

|

Название параметра

| |

|

Количество свопов на ключевые ставки, трлн долл. (IRS)

|

Уровень ключевой ставки Федеральной Резервной Системы, % (FDR)

| |

|

1998

|

54,6

|

5,35

|

|

1999

|

61,7

|

4,97

|

|

2000

|

72,23

|

6,24

|

|

2001

|

100,62

|

3,88

|

|

2002

|

113,51

|

1,67

|

|

2003

|

158,49

|

1,13

|

|

2004

|

177,45

|

1,35

|

|

2005

|

229,41

|

3,22

|

|

2006

|

315,95

|

4,97

|

|

2007

|

432,24

|

5,02

|

|

2008

|

472,74

|

1,92

|

|

2009

|

490,35

|

0,16

|

|

2010

|

492,35

|

0,18

|

|

2011

|

533,31

|

0,1

|

|

2012

|

521,25

|

0,14

|

|

2013

|

578,88

|

0,11

|

|

2014

|

519,61

|

0,09

|

|

2015

|

446,95

|

0,25

|

|

2016

|

446,46

|

0,39

|

|

2017

|

435,2

|

1,01

|

|

2018

|

481,01

|

1,79

|

|

2019

|

448,97

|

2,16

|

Таблица 2

Результаты расчета методом корреляции

|

|

Сдвиг

| |||||

|

r

|

0

|

1

|

2

|

3

|

4

|

5

|

|

IRS

|

-0,690

|

-0,717

|

-0,714

|

-0,668

|

-0,589

|

-0,481

|

|

FDR

|

-0,690

|

0,640

|

-0,619

|

-0,601

|

-0,605

|

-0,549

|

Исходя из результатов применения метода корреляции (табл. 2) между двумя вышеупомянутыми параметрами можно сделать вывод, что увеличение количества свопов на ключевые ставки приводит к снижению ключевой ставки ФРС.

Таким образом, в рамках данного раздела можно сделать вывод о том, что имеет место инструментальный кризис текущей финансовой системы, который сопровождается неконтролируемым ростом денежной массы, в том числе диревативов, как одного из ключевых финансовых инструментов. Однако даже такого огромного количества необеспеченной денежной массы не хватает для покрытия глобальных долгов. Благодаря методу корреляции было выявлено, что увеличение количества свопов на ключевые ставки, приводит к снижению ключевой ставки ФРС. Принимая во внимания природу кризиса текущей мировой финансовой системы, возникает вопрос: возможно, текущая «экономика тотализатора» исчерпала точку своего роста? Смогут ли цифровые деньги, обсуждаемые на ключевых мировых экономических площадках, внести фундаментальные изменения в текущую мировую финансовую систему на десятилетия вперед?

Цифровые деньги как необходимый переход к новой глобальной финансовой модели

Ответы на поставленные авторами вопросы в своем крайнем исследовании: «Цифровая валюта и стейбкоины: риски, возможности и вызовы» [15] доносит влиятельное объединение «лучших умов», связанных с экономическими вопросами – The Group of 30 (Группа 30). Стоит отметить, что рекомендации и прогнозы данного объединения реализуются на практике. Так, в исследовании 2018 года «Управляя следующим финансовым кризисом», экономисты фактически предсказали текущую глобальную рецессию: «Международные организации и страны должны тратить больше времени и ресурсов на подготовку к новому кризису, сценарий которого может быть непредсказуемым» [16]. Цифровые деньги (цифровая валюта) «представляют собой денежные средства, которые предварительно предоставлены одним лицом другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета» [9]. Также цифровые деньги определяют как токены – «единица учета в сети блокчейн, которая используется для представления цифрового баланса в определенном активе или учета взаимозаменяемых цифровых активов».

Эксперты IMF выделяют следующие виды цифровых денег, представленные на рисунке 4.

Рисунок 4. Виды цифровых денег

Источник: составлено авторами на основе International Monetary Fund. Digital Money Across Borders: Macro-Financial Implications, October 2020.

Как видно из рисунка 4, цифровые деньги (цифровая валюта) делят на две большие группы. Первая – это частная цифровая валюта, например, биткоин, выступающий в качестве первого поколения цифровых активов, а также стейблкоины. Стейблкоины – это «разновидность криптовалют с встроенными механизмами стабилизации их курсов по отношению к другим активам или обеспеченные данными активами». [8] (Filippov, 2019).

На данный момент появляются глобальные стейбкоины, такие как Libra, (учредитель Facebook). Ее концепция заключается в глобальной надежной универсальной платежной системе, позволяющей воплотить в жизнь концепцию «Интернета денег», где совершить перевод будет также же легко, как сделать фотографию на смартфоне.

Вторая группа, которой особенное внимание уделяют представители IMF – это цифровая валюта ЦБ. IMF выделяют три механизма эмиссии ЦБ цифровых денег: 1) прямой, где ЦБ является единственным финансовым институтом, который производит эмиссию цифровых денег, и вопросы, связанные с инфраструктурой платежной системы цифровых денег, полностью «ложатся на плечи» ЦБ; 2) гибридный, где эмиссию цифровой валюты могут осуществлять как ЦБ, так и коммерческие банки, а инфраструктура, связанная с внедрением платежной системы, делится между ЦБ и технологическими компаниями; 3) децентрализованный, где технологические компании или коммерческие банки могут предоставлять клиентам цифровые деньги, которые полностью защищены по отдельным вкладам ЦБ.

Рассмотрим международный опыт внедрения цифровых денег. Пионером в этой области является Китай, который использует гибридную модель. В Китае эмиссию цифровых денег – токенов или цифровых юаней производит как ЦБ, так и коммерческие банки. Кроме того, является успешным примером государственно-частного партнерства [5] (Leshchenko, Ermolovskaya, Nikulin, 2020), где крупный бизнес (Alipay и Wecha) предоставляет передовые технологии, а государственный сектор занимает так называемую «back end позицию», обрабатывая платежи.

Эксперты Группы 30 также определяют возможности цифровой валюты (цифровых денег), где благодаря технологиям Distributed Ledger Technology, (DLT), таких как блокчейн, появляется возможность использовать цифровые деньги, токены, для передачи ценности через децентрализованную систему без центральной стороны (как коммерческий или центральный банк) [7] (Senin, 2019). Сделать платеж за рубежом может быть так же просто, как отправить электронное письмо. В результате нынешняя валютная система, которая основана на соединении банковских систем, распространенных по всему миру в различных местах и часовых поясах, может быть фундаментально изменена.

Говоря о потенциале цифровых денег, экономисты Группы 30 уверены, что цифровые деньги или «токенизация» платежных систем на базе блокчейн дошли до той степени, что правительства и ЦБ не могут занимать «пассивную позицию» в этой проблеме. Мнения, а главное, действия, стран и ЦБ по увеличению роли технологических компаний (или даже эмиссии собственной цифровой валюты центральными банками) будут иметь решающее значение в эволюции мировой финансовой системы на десятилетия вперед. Для многих стран существует опасность опоздать «на поезд прогресса» под названием токенизация. Эксперты также выделяют проблему «Walled garden» [15] – «зеленого сада, окруженного стеной», где современные технологии – это своеобразный зеленый сад, в котором цифровые деньги способны сделать радикальный и беспрецедентный шаг в новую мировую финансовую систему. В свою очередь, «окружающая его стена» – это государственный институты и ЦБ, которым необходимо проводить более активную и лидерскую политику по внедрению цифровых денег в глобальную экономику, чтобы окончательно не опоздать на «поезд прогресса».

Заключение

Таким образом, гипотеза, выдвинутая в рамках исследования, успешно подтверждена, поскольку в рамках работы было определено и научно доказано, что в мировой экономике имеет место инструментальный кризис мировой финансовой системы, который сопровождается проблемой безудержного и бесконтрольного роста дешевой, ничем не обеспеченной денежной массы. Кроме того, авторами определено, что даже такого огромного количества необеспеченной денежной массы не хватает для покрытия глобальных долгов. Благодаря методу корреляции было выявлено, что увеличение количества свопов на ключевые ставки, приводит к снижению ключевой ставки Федеральной резервной системы. В рамках исследования также рассмотрено, что новые технологии, такие как цифровые деньги, способны вывести мировую финансовую систему на кардинально новый этап в своем развитии. По мнению крупнейших экономических объединений, действия стран и ЦБ по увеличению роли технологических компаний или даже эмиссии собственной цифровой валюты центральными банками будут иметь фундаментальное значение в эволюции мировой финансовой системы на десятилетия вперед. Для многих стран существует опасность опоздать на «поезд прогресса» под названием «цифровые деньги». Нет сомнений, что «невидимая рука рынка» становится цифровой [3] (Ivanov, Shustova, 2020).

Источники:

2. Ефремов В.С., Владимирова И.Г. Цифровые компании: понятие, масштабы и особенности транснационализации // Экономика: вчера, сегодня, завтра. 2018. Том 8. № 11А. С. 137-147.

3. Иванов А.Л., Шустова И.С. Исследование цифровых экосистем как фундаментального элемента цифровой экономики // Креативная экономика. – 2020. – Том 14. – № 5. – С. 655-670. – doi: 10.18334/ce.14.5.110151

4. Катасонов В. О проценте: ссудном, подсудном, безрассудном. «Денежная цивилизация» и современный кризис. – М.: Издательский дом Кислород, 2014 – 704 с.

5. Лещенко Ю.Г., Ермоловская О.Ю., Никулин С.В. Институциональная модель регулирования финансового рынка Китая // Экономика, предпринимательство и право. – 2020. – Том 10. – № 1. – С. 139-154. – doi: 10.18334/epp.10.1.41535

6. Римини Р. Краткая история США. – М.: КоЛибри, Азбука-Аттикус, 2020, – 480 с.

7. Сенин А.C. Внедрение цифровых платформ управления базирующихся на технологии блокчейн // Экономика и социум: современные модели развития. – 2019. – Том 9. – № 2. – С. 167-176. – doi: 10.18334/ecsoc.9.2.40862

8. Филиппов Д.И. Финансовые инновации в условиях развития цифровой экономики // Креативная экономика. – 2019. – Том 13. – № 8. – С. 1503-1520. – doi: 10.18334/ce.13.8.40881

9. Центральный банк Российской Федерации: Цифровой рубль. Доклад для общественных консультаций (октябрь 2020 г.) [Электронный ресурс] – режим доступа: https://cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf (дата обращения 30.10.2020)

10. Auer R., Cornelli G., Frost J. Rise Of The Central Bank Digital Currencies: Drivers, Approaches And Technologies [Электронный ресурс] / Электронная статистика – режим доступа: https://www.bis.org/publ/work880.htm (дата обращения 30.10.2020)

11. Bank for International Settlements [Электронный ресурс] / Электронная статистика – режим доступа: https://stats.bis.org/statx/srs/tseries/OTC_DERIV/H:A:A:A:5J:A:5J:A:TO1:TO1:A:A:3:C?t=D5.1&p=20172&x=DER_RISK.3.CL_MARKET_RISK&o=s:line (дата обращения 30.10.2020)

12. Brunnermeier M., James H., Landau J. The Digitalization of Money, August 2019. [Электронный ресурс] – режим доступа: https://www.bis.org/events/confresearchnetwork1909/brunnermeier_2.pdf (дата обращения 30.10.2020)

13. Deutsche Bank Research 2020. The Age of Disorder – the new era for economics, politics and our way of life. [Электронный ресурс]. Режим доступа: https://www.db.com/newsroom_news/2020/the-age-of-disorder-the-new-era-for-economics-politics-and-our-way-of-life-en-11670.htm (дата обращения 30.10.2020)

14. Economist.com - The Global Debt Clock [Электронный ресурс]. Режим доступа: [Электронный ресурс]. Режим доступа: https://www.economist.com/content/global_debt_clock (дата обращения 30.10.2020)

15. Group of Thirty. Digital Currencies And Stablecoins Risks, Opportunities, And Challenges Ahead, July 2020. [Электронный ресурс]. Режим доступа: https://group30.org/images/uploads/publications/G30_Digital_Currencies.pdf (дата обращения 30.10.2020)

16. Group of Thirty. Managing The Next Financial Crisis. An Assessment Of Emergency Arrangements In The Major Economies, September 2018 [Электронный ресурс]. Режим доступа: https://www.group30.org/images/uploads/publications/Managing_the_Next_Financial_Crisis.pdf (дата обращения 30.10.2020)

17. International Monetary Fund. Digital Money Across Borders: Macro-Financial Implications, October 2020. [Электронный ресурс] / Электронная статистика – режим доступа: https://www.imf.org/en/Publications/Policy-Papers/Issues/2020/10/17/Digital-Money-Across-Borders-Macro-Financial-Implications-49823 (дата обращения 30.10.2020)

18. Morten B., Hancock J. Innovations In Payments. BIS Quarterly Review March 2020 [Электронный ресурс]. Режим доступа: https://www.bis.org/publ/qtrpdf/r_qt2003f.htm (дата обращения 30.10.2020)

19. Oguh C., Tanzi A. Global Debt of $244 Trillion Nears Record Despite Faster Growth [Электронный ресурс]. Режим доступа: https://www.bloomberg.com/news/articles/2019-01-15/global-debt-of-244-trillion-nears-record-despite-faster-growth (дата обращения 30.10.2020)

20. The OECD Development Centre. The World Economy. Volume 1: A Millennial Perspective and Volume 2: Historical Statistics. Paperback by Angus Maddison, 2007

21. The White House. The Office of Management and Budget. Historical Tables Электронный ресурс] / Электронная статистика – режим доступа: https://www.whitehouse.gov/omb/historical-tables/ (дата обращения 30.10.2020)

22. The World Bank Data [Электронный ресурс] / Электронная статистика – режим доступа: https://data.worldbank.org/indicator/ (дата обращения 30.10.2020)

23. Triennial Central Bank Survey of Foreign Exchange and Over-the-counter (OTC) Derivatives Markets in 2019 [Электронный ресурс]. Режим доступа: https://www.bis.org/statistics/rpfx19.htm (дата обращения 30.10.2020)

Подробнее об авторах:

Иванов Александр Леонидович Россия, Москва

Россия, Москва

магистрант программы «Управление международным бизнесом» ИМЭБ РУДН

Российский университет дружбы народов

ORCID: 0000-0001-6921-7716

Шустова Ирина СергеевнаРоссия, Москва

соискатель кафедры менеджмента экономического факультета РУДН

Российский университет дружбы народов

ORCID: 0000-0002-6142-286X

Страница обновлена: 11.04.2024 в 17:43:11