Использование моделирования структурными уравнениями для оценки факторов, влияющих на лояльность клиентов в банках

До Тхи Куен1![]() , Саяпина К.В.1

, Саяпина К.В.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 12

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 11 (Ноябрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44494272

Аннотация:

На сегодняшний день отсутствует объективная методика оценки факторов, оказывающих влияние на потребительскую лояльность в банковском секторе. Поэтому авторами был предложен количественно-качественный подход на основе методики моделирования структурными уравнениями для поиска решений в данной области. В результате была установлена прямая зависимость факторов влияния на уровень лояльности (стратегия развития системы взаимоотношения с клиентами – eCRM, поддержка руководства, уровень клиентоориентированности, человеческие ресурсы, управление знаниями, реализация оперативных бизнес-процессов, внедрение информационных технологий в банке). Таким образом, при выявлении лояльных клиентов и формировании долгосрочных взаимоотношений с потребителями банкам рекомендуется использовать комплексный подход к оценке лояльности, включая многофакторный анализ. Данные действия позволяют в значительной степени повысить эффективность взаимодействия с клиентами и общий уровень результативности в долгосрочной перспективе.

Ключевые слова: лояльность, банковский сектор, eCRM, модель линейной структуры, управление взаимоотношениями с клиентами

JEL-классификация: G21, G24, G29

Введение

В настоящее время тенденции активного внедрения информационных технологий в условиях цифровизации наблюдаются и в банковской отрасли: многие направления деятельности уже переведены в электронный формат, а стремительное развитие и одновременно устаревание программных продуктов и решений нередко приводит ко все большему «сходству» банков-конкурентов. В связи с этим становится все сложнее удерживать клиентов, и вопрос формирования лояльности занимает существенные позиции в рамках формирования и реализации долгосрочной маркетинговой стратегии банка.

Цель данного исследования заключается в определении факторов, влияющих на лояльность клиента, для проведения последующей оценки и измерения степени влияния, а также в разработке практических рекомендаций на основе полученных данных по эффективной реализации идентификации постоянных клиентов в банке посредством использования системы eCRM.

Общая гипотеза исследования представляет собой следующее: авторы предполагают, что существует определенный набор факторов, влияющих на успешное внедрение и последующее развитие электронной системы управления взаимоотношений с клиентами (eCRM), которая, в свою очередь, оказывает прямое воздействие на повышение клиентской лояльности в банковском секторе.

Для проведения исследования авторами были использованы следующие методы:

- анализ факторов и метод оценки факторов, непосредственно влияющих на лояльность клиентов в банковском секторе;

- модель линейной структуры (SEM) для анализа и оценки результатов и обеспечения достоверности выявленных факторов;

- последующее формирование теоретической модели с контрольными переменными, верифицированное на основе метода многомерного анализа групповой структуры.

Существует достаточно много исследований лояльности клиентов (проведенных не только в банковской отрасли). Так, лояльность клиентов – это желание клиентов покупать или пересматривать будущие продукты и услуги, взаимодействовать с брендом снова и снова, создавая покупки и повторные заказы [15] (Oliver, 1999). В будущем клиенты будут отдавать предпочтение покупке продуктов и услуг бренда [21] (Yoo, Donthu, Lee, 2000). Что касается банковских и финансовых услуг, то лояльность клиентов к некоторым или к определенной группе продуктов и услуг соответствует лояльности банковского бренда в банковской сфере. Многие авторы изучали поведение клиентов, использующих банковские продукты и услуги [10, 20] (Kasri, Kassi, 2009; Yerpude, Singhal, 2017)). Был сделан вывод, что банки должны уделять больше внимания поддержанию лояльности клиентов в банке, и это ключевой вопрос, который необходимо интегрировать в процесс стратегического маркетингового планирования банка [16] (Rasheed, Khalid, Khizar, 2015).

В работах некоторых авторов изучается взаимосвязь групп факторов, влияющих на лояльность клиентов в банках [11, 18] (Kishada, Wahab, 2015; Tsoukatos, Rand, 2006). Некоторые исследователи выделили конкретный набор факторов, оказывающих прямое воздействие на степень интенсивности лояльности потребителей, пользующихся банковскими услугами – среди таких факторов были выделены качество обслуживания, репутация банка, убеждения и привычки потребителей, уровень удовлетворенности, структура затрат, связанных с пересчетом валют; цена, информационные технологии, человеческий фактор в целом [1] (Ali, Leifu, Rehman, 2014).

Теоретические основы понятия лояльности

Измерение удовлетворенности (то есть лояльности) клиентов очень важно, с одной стороны, для сохранения конкурентного преимущества, с другой стороны, для количественной оценки успешной работы сотрудников и бизнеса в целом. Удовлетворенность клиента может быть оценена в качестве сравнения ожиданий до и после приобретения продукта [15, 14] (Muralia, Pugazhendhib, Muralidharanb, 2016). Можно сказать, что стратегия удовлетворенности клиентов постепенно стала бизнес-уловкой для компаний, чтобы получить больше прибыли и создать более явное конкурентное преимущество на рынке. Удовлетворенность – это своего рода эмоциональный отклик клиента на продукт или услугу [5] (Barney, 1999).

В целом, обобщая мнения различных исследователей и маркетологов, можно сказать, что достижение лояльности со стороны клиентов осуществимо в рамках следующих предпосылок со стороны клиента в течение определенного периоде времени:

- должно быть сформированое стабильное предпочтение продукта/услуги от конкретного производителя;

- наличие намерения обратиться в компанию повторно;

- чувство эмоционального удовлетворения от потребления продукта/пользования услугой;

- равнодушие (или «нечувствительность») по отношению к продуктам-конкурентам;

- доминирование эмоциональной составляющей над рациональной в структуре лояльности.

В целом, сущность структуры лояльности к бренду продукта/услуги представляет собой следующее (рис. 1):

Рисунок

1. Сущность

структуры лояльности к бренду продукта/услуги компании

Рисунок

1. Сущность

структуры лояльности к бренду продукта/услуги компании

Источник: Алдер Г. Маркетинг будущего – диалог сознаний: Общение с потребителями в XXI веке. – М.: ФАИР-ПРЕСС, 2003.

Лояльность к бренду как субъективная позитивная тенденция включает в себя три измерения:

1. Эмоциональный аспект (различные эмоции преимущественно положительного характера, испытываемые со стороны потребителя по отношению к конкретному продукту/услуге). Эмоциональный аспект чаще всего основывается на базе прошлого опыта пользования продуктом, но также можер формироваться и посредством получаемой извне информации.

2. Оценочный аспект (рациональное отношение потребителя к продукту/услуге). Формируется так же, как и эмоциональный аспект.

3. Поведенческий аспект (или трансакционный аспект): продукт/услуга выбираются потребителем спонтанным образом (чаще всего при анализе уровня затрат на его приобретение либо пользование, вместе с ожидаемой выгодой).

На практике структура лояльности может меняться в зависимости от приобретения определенного продукта / услуги либо с учетом индивидуальных особенностей потребителя.

В последнее время все более значимую роль играет формирование грамотной и эффективной системы построения взаимоотношений с клиентами (Customer Relationship Management, CRM), а с учетом активного развития информационных технологий и тенденций в контексте цифровизации стало возможно «строить» лояльность со стороны целевой аудитории путем внедрения корпоративной информационной системы по взаимоотношению с клиентами. Внедрение CRM-системы позволяет достичь оптимизации бизнес-процессов компании, получить анализ данных о продажах, построить работу с возражениями и постоянно совершенствовать работу с клиентами на основе обратной связи.

Главный принцип деятельности такой системы формирования лояльности заключается не в предложении и продаже конкретного продукта/услуги максимально широкому кругу потребителей, а в построении долгосрочных отношений с конкретным потребителем на индивидуальной основе и предложении ему максимального спектра продуктов/услуг с удовлетворением наибольшего числа потребностей.

По мнению специалистов, повышение уровня удержания клиентов на 5 % способно поднять уровень прибыли компании в целом на 25–95 % [8] (Chambers, 2020).

Как показывает опыт многих предприятий, специализирующихся в различных отраслях, сформировать эффективную программу лояльности (в том числе и на основе корпоративной информационной системы по взаимотношениям с потребителями) возможно при тщательном ее планировании; нельзя полагаться исключительно на рациональность в поведении потребителей – гораздо более важным фактором является их доверие, эмоциональная привязанность и получаемые привилегии при пользовании конкретным продуктом/услугой. Поэтому программа лояльности, в первую очередь, должна основываться на нематериальных стимулах для потребителя.

Зарубежными специалистами было проведено значительное число исследований, связанных с понятием удовлетворения и лояльности в банковской сфере [2, 4, 19] (Avkiran, 1994; Bahia, Nante, 2000; Yavas, Yasin, 2001).

Лояльность клиентов является активом банка. Когда лояльные клиенты будут продолжать пользоваться услугами банка, они могут рекомендовать продукты потенциальным клиентам. Пользуясь другими услугами, они сначала подсознательно представят именно этот банк, хотя с рациональной точки зрения могут осознавать, что в другом банке им могут предложить относительно лучший вариант услуги.

Многие исследования показали, что удовлетворенность клиентов является хорошей основой для формирования прочной лояльности [7, 12, 17] (Bugel, Buunk, Verhoef, 2010; Leelakulthanit, Hongcharu, 2011; Thaichon, Quach, 2013).

Методология и гипотеза исследования

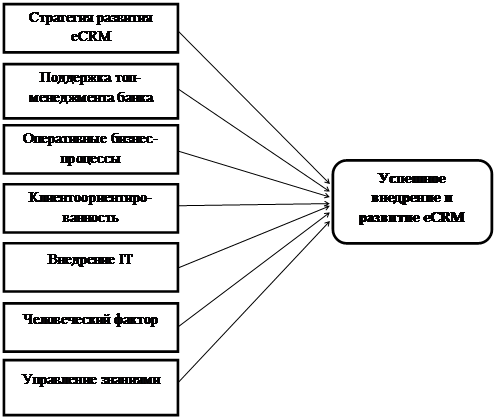

Авторами был проведен анализ 7 факторов, влияющих на лояльность клиентов в банках: 1) клиентоориентированность; 2) человеческий фактор; 3) управление знаниями; 4) стратегия развития системы взаимоотношений с клиентами (eCRM); 5) поддержка топ-менеджмента; реализация оперативных бизнес-процессов; внедрение информационных технологий.

Для проверки наличия взаимосвязи между e-CRM и эффективностью бизнеса, в рамках гипотезы были исследованы следующие факторы (рис. 2):

Рисунок 2. Факторы, используемые в гипотезе исследования

Источник: составлено авторами

Гипотезы исследования представляют собой следующее:

H0: на успешное развитие eCRM влияют иные факторы, не входящие в группу факторов, представленных на рисунке 2;

H1: стратегия развития системы взаимоотношения с клиентами не влияет на успешное развитие eCRM;

H2: поддержка топ-менеджмента банка не влияет на успешное внедрение eCRM;

H3: реализация оперативных бизнес-процессов не влияет на развитие eCRM;

H4: клиентоориентированность не влияет на успешное развитие eCRM;

H5: внедрение информационных технологий не влияет на успешное внедрение и развитие eCRM;

H6: человеческий фактор не влияет на успешное развитие eCRM;

H7: управление знаниями не влияет на успешное внедрение и развитие eCRM.

Для оценки взаимосвязи между переменными, влияющими на уровень удовлетворенности и соответствующей лояльности клиентов в банковской отрасли, методика моделирования структурными уравнениями (SEM) является, на наш взгляд, наиболее применимой моделью для обоснования поставленных гипотез, поскольку данная модель широко используется в поведенческой науке и подходит для измерения отношений между ненаблюдаемыми переменными. В качестве доказательства можно привести результаты теоретических трудов многих зарубежных специалистов, согласно которым именно моделирование структурными уравнениями считается эффективно применяемым для проведения исследований в области прогнозирования, анализа и изучения составляющих в рамках целого [6, 13] (Behjati, Pandya, Kumar, 2012; Lohse, Bellman, Johnson, 1999) ).

Для исследования важности человеческого фактора в банковском секторе был проведен онлайн-опрос среди 320 клиентов, использующих продукты и услуги в банках Вьетнама. В целом респонденты должны были определить, что, на их взгляд, является наиболее важным для получения качественного банковского продукта / услуги.

Ответы всех респондентов, в зависимости от того или иного параметра, были впоследствии проранжированы и представлены в таблице.1:

Таблица 1

Параметры человеческого фактора, в наибольшей степени влияющие на достижение качественного банковского продукта/услуги (на основе онлайн-опроса потребителей банковского сектора Вьетнама)

|

№

|

Характеристики респондентов

|

Количество

|

Доля, в %

|

|

1

|

Всего

|

320

|

100

|

|

2

|

Пол

| ||

|

|

Мужской

|

122

|

38,1 %

|

|

|

Женский

|

198

|

61,9 %

|

|

3

|

Время работы в банке

| ||

|

|

Меньше 2 лет

|

69

|

21,6 %

|

|

|

От 2 до 5

лет

|

147

|

45,9 %

|

|

|

От 5 до 8 лет

|

61

|

19,1 %

|

|

|

От 8 лет и больше

|

43

|

13,4 %

|

|

4

|

Уровень профессионального образования

| ||

|

|

Среднее профессиональное образование

|

25

|

7,8 %

|

|

|

Бакалавриат

|

148

|

46,3 %

|

|

|

Магистратура

|

130

|

40,6 %

|

|

|

Докторантура

|

17

|

5,3 %

|

|

5

|

Возраст

| ||

|

|

Меньше 25

|

95

|

29,7 %

|

|

|

От 25 до 34

|

160

|

50 %

|

|

|

От 35 до 44

|

35

|

10,9 %

|

|

|

>= 45

|

30

|

9,4 %

|

|

6

|

Должность

| ||

|

|

Старший руководитель

|

51

|

15,9 %

|

|

|

Руководитель среднего звена

|

85

|

26,6 %

|

|

|

Сотрудники

|

184

|

57,5 %

|

|

7

|

Профессиональная деятельность

| ||

|

|

Информационные технологии

|

76

|

23,8 %

|

|

|

Управление взаимоотношениями с клиентами

|

153

|

47,8 %

|

|

|

Маркетинг в банке

|

70

|

21,9 %

|

|

|

Другие специальности

|

21

|

6,6 %

|

Таким образом, можно сделать предварительный вывод, что в рамках человеческого фактора наиболее важную роль в построении и удержании лояльности клиента банковских услуг играют специалисты в области управления взаимоотношениями с клиентами в возрасте от 25 до 34 лет с образованием не ниже уровня бакалавриата с опытом работы в банке от 2 до 5 лет.

Для проведения оценки гипотез исследования, выдвинутых авторами ранее, предлагается использовать подход шкалы оценки на основе следующих методов (рис. 3):

- коэффициента надежности Альфа Кронбаха,

- анализа коэффициента обнаружения (EFA),

- последующей проверки методом факторного анализа (CFA).

Рисунок 3. Процесс проведения исследования

Источник: составлено авторами

Также предлагается использовать дополнительный метод BANKSERV [Avkiran, 1994], адаптированный для банковского сектора на основе принципов работы метода оценки клиентского сервиса SERVQUAL – данный метод предназначен для определения особенностей субъективного восприятия целевых потребителей конкретных потребностей в постпродажном обслуживании, а также для оценки качества услуг, предоставляемых компанией. Методика BANKSERV является более эффективной по сравнению с методом SERVQUA именно для банковской индустрии, поскольку в ней минимизирован риск возникновения «потенциальных психометрических проблем», а все показатели основной анкеты составлены на основе прямого задавания вопроса, а не на базе использования «методом от противного» [2] (Avkiran, 1994).

Результаты исследования

Используя возможности AMOS 4.0 для подтверждающего факторного анализа (CFA), четырехфакторная структура BANKSERV была определена наблюдаемым данным BANKPERF. Все анализируемые данные были предварительно проверены на наличие предупреждений, связанных с недостаточной идентификацией, избыточной идентификацией или недопустимостью. В силу того, что никаких предупреждений не было выявлено, авторами была реализована интерпретация результатов факторного анализа (рис. 4):

Рисунок 3. Результаты факторного анализа

Источник: составлено автором

Используя возможности AMOS по моделированию структурных уравнений (SEM), результаты CFA были исследованы на предмет соответствия (GOF). Индексы соответствия не имеют единого статистического значения теста, которое определяет правильную модель с учетом данных выборки. Существует ряд показателей GOF, с которыми можно проводить сравнения, поэтому соответствие должно оцениваться одновременно с точки зрения статистики множественного соответствия. Многие критерии GOF были сформулированы так, чтобы варьироваться в диапазоне значений от 0 (не подходит) до 1 (идеально подходит), при этом многие исследователи использовали значение GOF 0,90 или выше в качестве критерия приемлемого соответствия. Тем не менее «абсолютный тест недоступен, и исследователь должен в конечном итоге решить, является ли подгонка приемлемой».

Следующие индексы GOF отражают степень, в которой модель BANKSERV соответствует наблюдаемым данным. Индексы GOF, рассчитанные с помощью AMOS, следующие:

χ² = 866,424,

p < 0,001,

df = 499,

GFI = 0,866,

TLI = 0,923,

CFI = 0,932.

На основании вышеупомянутых результатов, все результаты GOF попадают в предельный уровень соответствия. Таким образом, модель BANKSERV является предельным претендентом на причинную структуру, лежащую в основе данных BANKPERF.

Проверка гипотезы H0 (на успешное развитие eCRM влияют иные факторы, не входящие в группу представленных ранее факторов) была проведена методом дискриминантного анализа для устранения возможных ограниченй и достижения насыщенности модели; была выполнена проверка коэффициента корреляции в общем объеме между параметрами, которые действительно отличаются от 1. Если исследуемое значение действительно отличается, то шкалы достигают дискриминантного значения (табл. 2).

Таблица 2.

Проверка дискриминантного значения переменных для гипотезы H0

|

|

|

|

Estimate

|

SE=SQRT((1-r2)/(n-2))

|

CR=(1-r)/SE

|

TDIST(|CR|,n-2,2)

|

|

TKTC

|

<-->

|

CK

|

0,641

|

0,043041555

|

8,340776688

|

0,00000

|

|

TKTC

|

<-->

|

QT

|

0,332

|

0,052896481

|

12,62843923

|

0,00000

|

|

TKTC

|

<-->

|

CN

|

0,484

|

0,049071377

|

10,51529498

|

0,00000

|

|

TKTC

|

<-->

|

QTTT

|

0,356

|

0,05240337

|

12,28928593

|

0,00000

|

|

TKTC

|

<-->

|

CL

|

0,631

|

0,043503741

|

8,482029187

|

0,00000

|

|

TKTC

|

<-->

|

KH

|

0,605

|

0,044650107

|

8,846563301

|

0,00000

|

|

TKTC

|

<-->

|

CNTT

|

0,321

|

0,053109564

|

12,78489125

|

0,00000

|

|

CK

|

<-->

|

QT

|

0,284

|

0,053768196

|

13,3164223

|

0,00000

|

|

CK

|

<-->

|

CN

|

0,293

|

0,053616123

|

13,18633195

|

0,00000

|

|

CK

|

<-->

|

QTTT

|

0,168

|

0,05528019

|

15,05059959

|

0,00000

|

|

CK

|

<-->

|

CL

|

0,398

|

0,05144442

|

11,70194951

|

0,00000

|

|

CK

|

<-->

|

KH

|

0,394

|

0,051541154

|

11,75759469

|

0,00000

|

|

CK

|

<-->

|

CNTT

|

0,178

|

0,05518169

|

14,89624558

|

0,00000

|

|

QT

|

<-->

|

CN

|

0,18

|

0,055161284

|

14,86549867

|

0,00000

|

|

QT

|

<-->

|

QTTT

|

0,129

|

0,055608667

|

15,66302592

|

0,00000

|

|

QT

|

<-->

|

CL

|

0,223

|

0,054665104

|

14,21382097

|

0,00000

|

|

QT

|

<-->

|

KH

|

0,246

|

0,054353953

|

13,87203615

|

0,00000

|

|

QT

|

<-->

|

CNTT

|

0,214

|

0,054778112

|

14,34879694

|

0,00000

|

|

CN

|

<-->

|

QTTT

|

0,306

|

0,053387276

|

12,99935209

|

0,00000

|

|

CN

|

<-->

|

CL

|

0,334

|

0,052856873

|

12,60006425

|

0,00000

|

|

CN

|

<-->

|

KH

|

0,415

|

0,051020251

|

11,46603526

|

0,00000

|

|

CN

|

<-->

|

CNTT

|

0,093

|

0,055834183

|

16,24452895

|

0,00000

|

|

QTTT

|

<-->

|

CL

|

0,276

|

0,053899044

|

13,43252031

|

0,00000

|

|

QTTT

|

<-->

|

KH

|

0,191

|

0,055044836

|

14,69710984

|

0,00000

|

|

QTTT

|

<-->

|

CNTT

|

0,047

|

0,056015244

|

17,01322594

|

0,00000

|

|

CL

|

<-->

|

KH

|

0,403

|

0,051321866

|

11,63246863

|

0,00000

|

|

CL

|

<-->

|

CNTT

|

0,272

|

0,05396295

|

13,49073756

|

0,00000

|

|

KH

|

<-->

|

CNTT

|

0,215

|

0,054765796

|

14,33376399

|

0,00000

|

Согласно полученным результатам, представленным в таблице, значение P составляет <0,05 для гипотезы H0, поэтому данная гипотеза исследования может быть отвергнута, что, в свою очередь, доказывает соответствие гипотез (от H1 до H7). Коэффициент корреляции каждой пары значений отличается от 1 при уровне достоверности 95 %. Это, в свою очередь, подтверждает, что данные параметры являются дискриминационными, и такие факторы, как клиентоориентированность, человеческий фактор, управление знаниями, стратегия развития системы взаимоотношения с клиентами (eCRM), поддержка топ-менеджмента, реализация оперативных бизнес-процессов, внедрение информационных технологий, в той или иной степени оказывают влияние на уровень успешного внедрения и развития eCRM в банковской индустрии,

Заключение

Данное исследование, оценивающее воздействие факторов на уровень потребительской лояльности в банковском секторе на рынке Вьетнама, является ориентиром для проведения дальнейших исследований в этой области. Использование как количественных, так и качественных методов анализа позволяет получить более объективные результаты, а предложенные авторами факторы – особенности реализации стратегии системы управления взаимоотношений с клиентами, структура бизнес-процессов, клиентоориентированность, внедрение информационных технологий, человеческий ресурс, управление знаниями, поддержа высшего руководства организации – все это прямым образом влияет на эффективное внедрение и развитие электронной системы управления взаимоотношения с клиентами, что, в свою очередь, способствует формированию и последующему мониторингу лояльности клиентов банков.

Кроме того, в ходе исследования была разработана модель SEM с подходом PLS при изучении лояльности клиентов в банках. PLS – новый и эффективный метод, однако во Вьетнаме применение этого метода все еще ограничено, особенно в исследованиях лояльности банковских клиентов.

Необходимо отметить, что в работе авторами была предложена модель анализа для банковского сектора Вьетнама, но в перспективе данная модель может быть применена и для рынков других стран.

Источники:

2. Avkiran, N. K. (1994). Developing an Instrument to Measure Customer Service Quality in Branch Banking/ International Journal of Bank Marketing. 12(6). P. 10-18.

3. Angur, M. G., and Nataraajan, R. (1999). Service quality in the banking industry: an assessment in a developing economy / International Journal of Bank Marketing. 17(3). P. 116-125.

4. Bahia, K., and Nante, J. (2000). A Reliable and Valid Measurement Scale for the Perceived Service Quality of Banks/ International Journal of Bank Marketing. 18(2). P. 84-91.

5. Barney, J. (1999). Firm resources and sustained competitive advantage/ Journal of Management. 17(1). P. 99-120.

6. Behjati, S., Pandya S., and Kumar, D. (2012). Application of Structural Equation Modeling (SEM) to Explain Online Purchasing Intention - An Extension of Theory of Planed Behaviour (TPB) / Industrial Engineering Letters. 2 (6). P. 3-42.

7. Bugel, M., Buunk, A. and Verhoef, P. (2010). A comparison of customer commitment in five sectors using the psychological investment model / Journal of Relationship Marketing. 9(1). P. 2-29.

8. Chambers, S. The importance of customer loyalty. 2020. URL: https://www.nicereply.com/blog/the-importance-of-customer-loyalty/

9. Glaveli, N., and Petridou, E. (2006). Bank service quality: evidence from five Balkan countries / Managing Service Quality. 16(4). P. 380-394.

10. Kasri, R., and Kassi S.H. (2009). Empirical determinants of saving in the Islamic banks: evidence from Indonesia / Journal of King Abdulaziz University: Islamic Economics. 22 (2). URL: https://ssrn.com/abstract=3070122

11. Kishada, Z., & Wahab, N. (2015). Influence of Customer Satisfaction, Service Quality and Trust on Customer Loyalty in Malaysian Islamic Banking. International Journal of Business and Social Science. Vol. 6, № 11. P. 110-119.

12. Leelakulthanit, O. and Hongcharu, B. (2011). Factors that impact customer satisfaction: evidence from the Thailand mobile cellular network industry / International Journal of Management and Marketing Research. 4 (2). P. 67-76.

13. Lohse, G.L., Bellman, S. and Johnson, E. (1999). Consumer buying behavior on the internet: finding from panel data / Communication of the ACM. 42. P.32-48.

14. Muralia, S., Pugazhendhib, C., and Muralidharanb, C. (2016). Modelling and Investigating the relationship of after sales service quality with customer satisfaction, retention and loyalty – A case study of home appliances business/ Journal of Retailing and Consumer Services. 30. P. 67-83.

15. Oliver, R.L. (1999). Whence consumer loyalty? // Journal of Marketing, Vol. 63. P. 33-44. DOI: 10.2307/1252099

16. Rasheed, H.M., Khalid, J., Khizar M.U. (2015). Factors affecting Customer Loyalty in Banking Sector: A study on Banks in Bahawalpur (Pakistan) // International Journal of Accounting and Financial Reporting. №5(1). DOI: 10.5296/ijafr.v5i1.7726

17. Thaichon, P. and Quach, T.N. (2013). Integrated marketing communications and their influences on brand loyalty: a Thai perspective / International Journal of Studies in Thai Business, Society and Culture. 2 (1). P. 55-79.

18. Tsoukatos, E., & Rand, G.K. (2006). Path analysis of perceived service quality, satisfaction and loyalty in Greek insurance. Managing Service Quality, Vol. 16(5). P. 501-519.

19. Yavas, U. and Yasin, M. (2001). Enhancing organizational performance in banks: a systematic approach / Journal of Services Marketing. 15(6). P. 444-453.

20. Yerpude, S., & Singhal, T.K. (2017) Impact of Internet of Things (IoT) Data on Demand Forecasting. Indian Journal of Science and Technology. 10(15). P. 1-5.

21. Yoo, B., Donthu, N., & Lee, S. (2000). An examination of selected marketing mix elements and brand equity. Journal of the Academy of Marketing Science, 28(2), 195-211. http://dx.doi.org/10.1177/0092070300282002

Подробнее об авторах:

До Тхи Куен Россия, Москва

Россия, Москва

аспирант

Финансовый университет при Правительстве Российской Федерации

ORCID: 0000-0002-1305-0686

Саяпина Карина ВладимировнаРоссия, Москва

Финансовый университет при Правительстве Российской Федерации

ORCID: 0000-0001-8268-7261

SPIN (elibrary.ru): 9181-9810

Страница обновлена: 26.11.2024 в 12:54:17