Кредитная оценка муниципальных образований: методологические подходы международных рейтинговых агентств

Васильев М.Ю.1, Прахов И.П.2, Туктаров Ю.Е.3

1 НП «Гильдия инвестиционных и финансовых аналитиков»

2 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации

3 Юридическая фирма «ЛЕКАП»

Скачать PDF | Загрузок: 8 | Цитирований: 1

Статья в журнале

Глобальные рынки и финансовый инжиниринг *

Том 2, Номер 2 (Апрель-Июнь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=24294590

Цитирований: 1 по состоянию на 05.09.2022

Аннотация:

В работе дается сравнительный обзор подходов к анализу инвестиционного риска облигаций муниципальных образований со стороны ведущих рейтинговых агентств, а также строится консолидированная карта рисков муниципальных образований.

Ключевые слова: муниципальные образования, секъюритизация, муниципальные облигации, оценка инвестиционного риска, рейтинг эмитента, облигационный заем

Введение

Рынок муниципальных облигационных займов в РФ развивался достаточно быстрыми темпами вплоть до кризиса 2007-2008 гг. На сегодняшний день на данном рынке присутствует ограниченное число игроков. Одной из причин слабого развития являются сложности в оценке кредитных рисков по таким облигациям. Задача данной работы – показать обзор подходов рейтинговых агентств (далее – «РА») касательно оценки кредитных рисков.

Наш подход основывается на первичном изучении уже разработанных подходов к оценке инвестиционного риска муниципальных облигаций, а затем уже осуществляется переход к анализу самих муниципальных образований (далее – «МО») в разрезе отраслевых секторов, их размера и прочих характеристик. На данный момент широко принятые методологии оценки инвестиционного риска МО имеются у ведущей тройки РА, имеющих юридическую аккредитацию на территории РФ: Fitch, S&P и Moody's.

Мы составим краткий обзор методологий каждого из РА и на его основе построим взвешенную карту рисков. Данный результат будет являться фундаментальным для последующего анализа возможных путей повышения инвестиционной привлекательности муниципальных заимствований, так как полученная карта рисков будет основой для изучения данных по отдельным МО и предоставит возможность быстрого получения первичного представления о рисковой среде эмитента.

Анализ методологий рейтингования МО

В свете минувших финансовых и долговых кризисов наблюдался рост недоверия к ведущей тройке РА, что привело к обновлению методологий рейтингования. Основные изменения были призваны увеличить прозрачность системы присвоения рейтингов и сделать данную систему достаточно гибкой для возможности внедрения экспертных корректировок, не требующих метрического обоснования.

Вопрос построения методологии рейтингования публично-правовых образований (далее – «ППО») различных уровней, кроме суверенного, в ведущих РА решается на консолидированной основе – создана единая система рейтингования всей вертикали ППО, включающая в себя МО. В силу принципиального единообразия доступной РА информации базовая основа методологий трех РА во многом схожа, что затрудняет их сравнительный анализ; в связи с этим в работе также приведен общий обзор методологий этих РА.

Методология S&P

Ключевым в методологии является анализ институциональной среды МО, а также анализ индивидуального кредитного профиля. Эти два модуля формируют первичный кредитный скор, который в последующем корректируется в соответствии с заданными правилами оверрайда.

Анализ институциональный среды

Оценивание институциональной структуры МО подразумевает анализ юридической и регуляторной среды. Ключевыми детерминантами оценки являются: 1) предсказуемость (25%); 2) баланс доходов и расходов (50%); 3) прозрачность системы (25%).

1) Предсказуемость отражает частоту и степень изменений в распределении ролей и зон ответственности в вертикали власти, а также распределение доходов между ППО разного уровня.

2) Баланс доходов и расходов рассматривается в контексте достаточности доходов для покрытия расходных статей баланса, наличия фискальной системы, накладывающей разумные ограничения на объемы займов и системы контроля, а также наличие возможности получения внесистемной поддержки от вышестоящих властей.

3) Прозрачность системы определяет степень надежности и контроля за публикуемой информацией, прозрачность процесса бюджетирования, а также стандарты раскрытия информации по публичным финансам.

Все эти факторы подлежат качественной оценке: по каждому из них выводится оценка соответствия заявленным требованиям (чем меньше, тем лучше). Данные оценки взвешиваются с весами, указанными выше, и переводятся в дискретную шкалу от 1 до 6.

Индивидуальный кредитный профиль

Индивидуальный кредитный профиль ППО является взвешенной финансовой метрикой от 7 определяющих факторов: 1) экономика (20%); 2) финансовое управление (20%); 3) гибкость бюджета (10%); 4) устойчивость бюджета (10%); 5) ликвидность (20%); 6) долговое бремя (10%); 7) условные обязательства (10%).

1) Оценка экономики измеряет, каким образом экономические факторы наиболее вероятно окажут воздействие на способность МО генерировать доходы, а также потребность в капитале в среднесрочном и долгосрочном периодах и, соответственно, способность обслуживать свой долг.

2) Оценка финансового управления измеряет, какое воздействие окажут финансовый менеджмент и политическая среда на склонность и возможность МО обслуживать свой долг.

3) Оценка бюджетной гибкости измеряет, в какой степени могут быть увеличены доходы или сокращены расходы в случае необходимости гарантированной способности эмитента обслуживать свой долг.

4) Оценка устойчивости бюджета измеряет уровень и подверженность колебаниям денежных потоков, используемых для обслуживания долга МО от операционной и инвестиционной деятельности. Также оценивается эффективность финансовой политики.

5) Оценка ликвидности отражает, каким образом воздействуют внутренние и внешние источники ликвидности на способность МО обслуживать свой долг.

6) Оценка долгового бремени измеряет размер, структуру и устойчивость займов МО в контексте способности обслуживания данных обязательств.

7) Оценка условных обязательств служит мерой вероятности возникновения внесистемных рисков, экспозиции по данным рискам и способности МО, несмотря на реализацию данных рисков, сохранить способность выплачивать свой долг в среднесрочном и долгосрочном периодах.

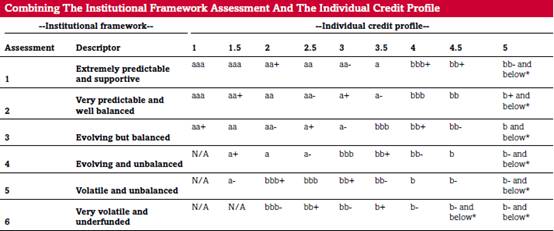

В соответствии с весами, описанными выше, формируется итоговая оценка – индивидуальная кредитная оценка по шкале от 1 (лучшая оценка) до 5 (худшая оценка). Данный скор в соответствии с оценкой институциональной среды и со схемой, приведенной на рисунке 1, формируют базовую оценку рейтинга.

Рисунок 1. Система сопоставления институциональной системы

и индивидуального кредитного профиля

Полученный базовый кредитный рейтинг может быть скорректирован в случае существенного отклонения какого-либо из показателей от ожидаемых уровней.

Методология Moody’s

Методология Moody’s по своей структуре является блоковой, в основе которой лежат два блока: индивидуальных рисков и системообразующих рисков. Данные блоки образуют базовую кредитную оценку объекта. Базовая кредитная оценка является основой будущего рейтинга, который формируется в результате добавления блока внесистемной поддержки вышестоящей власти.

Индивидуальный риск

Блок индивидуального риска формирует основное представление о риске, присущем МО, и разбивается на 4 группы показателей деятельности МО: 1) экономические показатели (20%); 2) институциональная среда (20%), 3) финансовая эффективность (30%); 4) управление (30%).

1) Экономические показатели отражают надежность и устойчивость будущих доходов.

2) Институциональная среда охватывает межправительственные связи и форму власти.

3) Финансовая эффективность отражает способность МО организовывать свою политику таким образом, что будет выстроена грамотная структура доходов и расходов, исходя из экономической среды, в которой действует эмитент.

4) Метрика управления отвечает за качество принятых финансовых решений, их исполнения, практики финансового менеджмента и прозрачность раскрываемых результатов.

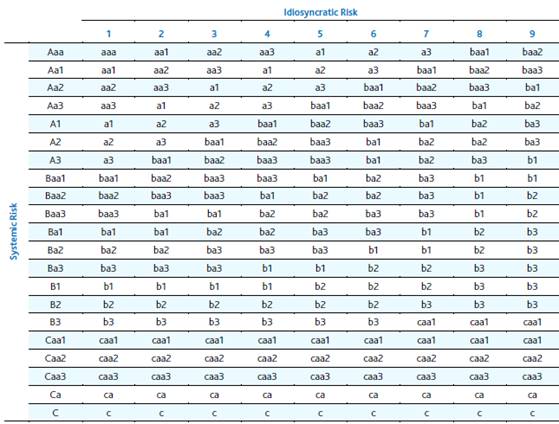

Все метрики оцениваются по 9-балльной рейтинговой школе и суммируются с весами, указанными выше. Итоговая оценка индивидуального риска является дискретной оценкой по шкале от 1 (самый малый риск) до 9 (самый большой риск).

Системообразующий риск

Системообразующий риск измеряет общие риски, которые могут быть отнесены к устойчивости МО или имеют отношение к его операционной среде. Данный риск в масштабе рейтинговой шкалы считается равным рейтингу суверенных облигаций страны.

Базовый кредитный рейтинг и его корректировки

Базовый кредитный рейтинг формируется по результатам сведения оценок индивидуального и системообразующих рисков. Эти две рисковые компоненты агрегируются в соответствии с принципом, отображенном на Рисунке 2.

Рисунок 2. Структура соотнесения индивидуального риска и системообразующего

Полученный базовый кредитный рейтинг МО впоследствии корректируется на предмет неучтенных особых тенденций, наблюдаемых для МО.

Внесистемная поддержка

Итоговый рейтинг формируется после добавления блока внесистемной поддержки к скорректированному кредитному рейтингу. В отличие от стандартных метрик скор по данному блоку формирует диапазон значений итогового рейтинга – чем выше скор, тем больше область принятия итогового рейтинга в диапазоне от скорректированного кредитного рейтинга до суверенного рейтинга. Выбор итогового рейтинга в данной области является экспертным. Сам расчет оценки вероятности поддержки происходит по трем категориям: институциональная среда, историческое поведение вышестоящей власти и индивидуальные характеристики, причем более 60% удельного веса приходится именно на факторы институциональной среды.

Методология FITCH

Методология Fitch выстраивается по принципу «снежного кома», что позволяет учитывать взаимосвязи между различными блоками метрик и показателей. Основной акцент делается на блоке институциональной среды, вокруг которого выстраиваются 4 остальных блока: долг и долгосрочные обязательства, экономические показатели, финансовая/фискальная эффективность, управление и администрирование.

Институциональная среда

Метрика институциональной среды является основополагающей во всей методологии и может оказать существенное влияние на внутренний кредитный профиль эмитента. Данная метрика покрывает такие аспекты как профиль доходов и расходов, зоны ответственности эмитента, политика отчетности и контроль, межправительственные связи, фондирование и уравнительные механизмы.

Долг и долгосрочные обязательства

Долговое бремя является основной компонентой оценки кредитного качества эмитента. Метрика долга и долгосрочных обязательств делает акцент на текущих обязательствах и их приемлемости в контексте стратегии развития, ожидаемых будущих тенденций, а также их допустимости и гибкости.

Экономические показатели

Экономические показатели призваны отобразить общую достаточность экономической базы эмитента для поддержания сбалансированности операций, выплаты долга, а также дать оценку потребности в капитальных расходах.

Финансовая/фискальная эффективность

Фискальные результаты должны предположительно отражать источники фондирования капитальных расходов и потребности в дополнительных займах.

Управление и администрирование

Метрика управления и администрирования может быть рассмотрена как связующее и корректирующее звено вышеперечисленных метрик. Акцент при оценке делается на соответствие имеющихся ресурсов практикам управления и среде эмитента.

Распределение весов для блоков в методологии Fitch не установлено. Исходя из структуры методологии, наибольший вес будет иметь блок институциональной среды. Все остальные блоки, предположительно, имеют примерно одинаковые веса.

Консолидированная картина карты рисков МО

Первичный анализ методологий ведущей тройки РА

Приведенный выше краткий обзор методологий рейтингования ППО ведущей тройки РА дает возможность на его основе перейти к анализу рисковой среды МО. Объектом данного анализа будут являться рисковые факторы, формирующие тот или иной кредитный рейтинг. Более того, необходимо выделить наиболее значимые детерминанты в методологиях РА для узкого определения приоритетов программы кредитной поддержки, чтобы повысить шансы их реализации. С этой целью необходимо создать консолидированную карту кредитных результатов.

В силу различных проблем, таких как отсутствие ряда весов факторов и пр., необходимо разработать методологию процесса консолидирования рейтингов в виде списка принципов.

Методология консолидированного скора

Принципы консолидирования кредитных рейтингов:

· Подход на основе блоков.

· Для методологии Fitch применимо весовое деление блоков: 40%-15%-15%-15%-15%.

· В рамках всех блоков в методологии Fitch будем предполагать пропорциональное долевое деление рисковых факторов.

· Веса РА в консолидированной системе рейтинговая: S&P=40%, Moody's=34% и Fitch=26%.

В рамках анализа активности РА на рынке РФ мы взяли все исторические данные по эмиссиям муниципальных облигаций вплоть до мая 2015 года, в последующем сформированные в целевую выборку, куда вошли данные, отражающие факт присвоения рейтинга.

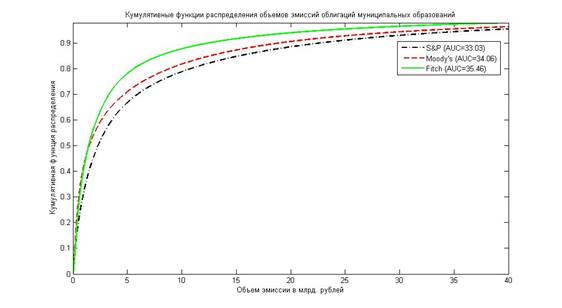

Результатом проведенного анализа является график (Рисунок 3), отражающий распределение активности РА.

Рисунок 3. Кумулятивные функции распределения объемов эмиссий облигаций муниципальных образований

Как видно из графика, если кумулятивные функции распределения для Moody’s и S&P можно назвать близкими, то распределение для Fitch существенно отклоняется. Как видно на графике, кривая S&P строго предпочтительнее относительно первого стохастического доминирования (график ниже других).

· Разницей в кредитных шкалах пренебрегаем, так как Протоколом заседания Экспертного совета по деятельности РА от 25 ноября 2011 г. закреплено четкое соотношение рейтинговых оценок, и если оно линейно, то линейные операции, проводимые нами над рейтингами, не вызовут смещения.

· Разницей в оценке качественных факторов пренебрегаем. Основным принципом здесь является монотонность относительно улучшения кредитной среды эмитента.

· Сохраняем за собой право агрегировать отдельные рисковые факторы. С целью соотношения методологий смежные понятия будут агрегироваться для формирования общей картины рисковой среды.

· Крупные блоки составляются в первую очередь по принципу большинства (присутствию не менее чем в 2 методологиях), а также по принципу приведенной детализации. Рисковые факторы, не относящиеся ни к одному из крупных блоков, будут включены в блок «Прочие риски».

· Блок внесистемной поддержки будет полностью позаимствован из методологии Moody’s. Это верно и для метода ее учета в консолидированном рейтинге. В единственной методологии Moody’s есть детальное руководство по оценке внесистемной поддержки.

· Случаи рейтингов выше суверенного исключаются.

· Системообразующий риск в методологии Moody’s учитывается с весом 70%. Вес институциональной среды в методологии S&P – 15%. Данные веса были присвоены по факту изучения таблиц соотношений рейтингов, представленных выше.

· Взаимное влияние рисковых факторов явно не учитывается.

· Все экспертные корректировки формируются на основании блока внесистемной поддержки. Мы предполагаем, что экспертные корректировки будут находиться в прямой и непосредственной зависимости от скора по данному блоку.

Формирование консолидированных рисковых блоков

Глобальные блоки в методологиях ведущей тройки РА:

Таблица 1

Группировка глобальных блоков рисковых факторов

|

S&P

|

Moody’s

|

Fitch

|

|

Институциональная

среда (вес 15%)

|

Экономические

показатели (вес 6%)

|

Институциональная

среда (вес 40%)

|

|

Экономика (вес

17%)

|

Институциональная

среда (вес 6%)

|

Долг и

долгосрочные обязательства (вес 15%)

|

|

Финансовое

управление (вес 17%)

|

Финансовая

эффективность (вес 9%)

|

Экономические

показатели (вес 15%)

|

|

Гибкость

бюджета

(вес 8.5%) |

Управление (вес

9%)

|

Финансовая/фискальная

эффективность (вес 15%)

|

|

Устойчивость

бюджета (вес 8.5%)

|

Системообразующий

риск (вес

70%)

|

Управление и

администрирование

(вес 15%) |

|

Долговое бремя

(вес 8.5%) |

Внесистемная

поддержка

|

-

|

|

Условные

обязательства (вес 8.5%)

|

-

|

-

|

|

Ликвидность (вес

17%)

|

-

|

-

|

В Таблице 1 приведена группировка блоков рисковых факторов для построения консолидированной системы рейтингования. Вышеописанные рейтинги предположительно будут задавать базовый кредитный рейтинг, который дальше должен быть скорректирован с учетом скора внесистемной поддержки.

Институциональная среда. В рамках данного блока выделим три основных рисковых фактора: предсказуемость ролей и зоны ответственности эмитента, достаточность баланса доходов и расходов и прозрачность системы.

Экономические показатели. Принципиальным фактором для всех методологий является региональный уровень ВВП на душу населения.

Блок финансовой эффективности. Данный блок является самым комплексно составленным. Относительно методологии S&P сюда одновременно вошли блоки гибкости и устойчивости бюджета, долгового бремени, ликвидности, условных обязательств. Относительно методологии Fitch сюда также вошли сразу два блока: финансовой/фискальной эффективности и долга/долгосрочных обязательств.

Блок финансового управления. Относительно данного блока рисковых факторов, лишь долгосрочное планирование было указано во всех методологиях.

Блок прочих рисков. Блок прочих рисков составлен из системообразующего риска для методологии Moody’s. Заметим, что данный отдельный фактор имеет очень существенный вес.

Блок внесистемной поддержки. Данный блок в нашей методологии хоть и не имеет своего изолированного рейтинга, но, тем не менее, выполняет важную функцию. Задание области принятия рейтинга отражает наш подход к экспертным корректировкам, их существенности и вероятности возникновения.

Консолидированная карта рисков МО

Итоговую структуру сформированной карты рисков представим в следующей таблице (Таблица 2).

Таблица 2

Консолидированная карта рисков

|

Рисковые

детерминанты

|

Вес S&P

|

Вес Moody’s

|

Вес Fitch

|

Консолидированный

вес

|

|

Блок

институциональной среды |

15%

|

8.25%

|

40%

|

19.21%

|

|

·

Предсказуемость ролей и зон ответственностей

|

3.75%

|

2%

|

16%

|

6.34%

|

|

·

Достаточность баланса доходов и расходов

|

7.5%

|

2%

|

8%

|

5.76%

|

|

·

Прозрачность

системы

|

3.75%

|

4.25%

|

16%

|

6.34%

|

|

Блок

экономических показателей

|

17%

|

6%

|

15%

|

12.74%

|

|

·

ВВП на душу населения в регионе

|

4.25%

|

4.2%

|

3.75%

|

4.10%

|

|

·

Равномерность

занятости в регионе

|

4.25%

|

1.8%

|

-

|

2.31%

|

|

·

Перспективы

роста

|

4.25%

|

-

|

3.75%

|

2.68%

|

|

·

Социоэкономический

/ демографический профиль

|

4.25%

|

-

|

3.75%

|

2.68%

|

|

·

Налоговое

бремя населения

|

-

|

-

|

3.75%

|

0.97%

|

|

Блок

финансовой эффективности

|

51%

|

9%

|

30%

|

31.26%

|

|

·

Рыночные

риски

|

8.5%

|

1.125%

|

3.75%

|

4.76%

|

|

·

Операционная

маржа

|

8.5%

|

1.125%

|

5%

|

5.08%

|

|

·

Долговое

бремя/гибкость

|

-

|

2.25%

|

5%

|

2.07%

|

|

·

Ликвидность

|

17%

|

2.25%

|

3.75%

|

8.54%

|

|

·

Структура

долга

(риск рефинансирования) |

8.5%

|

2.25%

|

3.75%

|

5.14%

|

|

·

Условные

обязательства

|

8.5%

|

-

|

3.75%

|

4.38%

|

|

·

Цикличность

доходов

|

-

|

-

|

5%

|

1.3%

|

|

Блок

финансового управления

|

17%

|

6.75%

|

15%

|

12.99%

|

|

·

Политическая

и управленческая сила

|

5.1%

|

-

|

5%

|

3.34%

|

|

·

Долгосрочное

планирование

|

3.4%

|

2.25%

|

5%

|

3.43%

|

|

·

Управление

доходами

и расходами |

3.4%

|

-

|

5%

|

2.66%

|

|

·

Управление

долгом

и ликвидностью |

3.4%

|

2.25%

|

-

|

2.13%

|

|

·

Управление

муниципальными организациями

|

1.7%

|

-

|

-

|

0.68%

|

|

·

Внутренний

контроль

|

-

|

2.25%

|

-

|

0.76%

|

|

Прочие риски

|

-

|

70%

|

-

|

23.8%

|

|

·

Системообразующий

риск

|

-

|

70%

|

-

|

23.8%

|

|

Блок

внесистемной поддержки

| ||||

|

Итого

|

100%

|

100%

|

100%

|

100%

|

Заключение

На основе данного обзора была построена консолидированная карта рисков, которая позволит иметь первичный подход к анализу данных по отдельным МО. Также данная карта рисков дает первичное представление о тех зонах деятельности МО, применительно к которым программа кредитной поддержки окажется наиболее эффективной. Также мы вынуждены констатировать, что имеются зоны рейтингования, которые нельзя покрыть программой кредитной поддержки, и их вес весьма значителен (например, системообразующий риск).

Источники:

Moody’s. (2013, 18 January).Regional and Local Governments(Rating Methodology). Retrieved from: https://www.moodys.com/

Standard and Poor’s Rating Services. (2014, 30 June).Methodology For Rating Non-U.S. Local And Regional Governments. Retrieved from: http://maalot.co.il/publications/MT20140701145748a.pdf

Standard and Poor’s Rating Services. (2014, 15 December). Methodology: Rating Non-U.S. Local And Regional Governments Higher Than The Sovereign. Retrievedfrom: https://www.standardandpoors.com/

Протокол заседания Экспертного совета по деятельности рейтинговых агентств(2011, 25 ноября). Режим доступа: http://www.minfin.ru/common/gen_html/index.php?id=15824&fld=HTML_MAIN

СайтCbonds Financial Information.

Страница обновлена: 26.11.2024 в 12:59:40