Практические аспекты построения внутренней рейтинговой модели нефинансовых компаний

Ивлиев С.В.1, Фролова М.С.2, Мизгирева Ю.В.2

1 компания "Прогноз"

2 Prognoz Risk Lab

Скачать PDF | Загрузок: 3 | Цитирований: 1

Статья в журнале

Глобальные рынки и финансовый инжиниринг *

Том 2, Номер 1 (Январь-Март 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Ивлиев С.В., Фролова М.С., Мизгирева Ю.В. Практические аспекты построения внутренней рейтинговой модели нефинансовых компаний // Глобальные рынки и финансовый инжиниринг. – 2015. – Том 2. – № 1. – С. 41-50. – doi: 10.18334/grfi.2.1.154.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=23569270

Цитирований: 1 по состоянию на 05.09.2022

Аннотация:

С 2012 года Банк России проводит активную политику по внедрению подхода к расчету кредитного риска на основе внутренних рейтингов банков в соответствии с документом Базельского комитета по банковскому надзору “Международная конвергенция измерения капитала и стандартов капитала: новые подходы”[1] – так называемого IRB-подхода. Качественная система внутренних рейтингов позволяет банку эффективно решать следующие задачи: повышать качество оценки заемщиков и принятия кредитных решений, определять лимиты кредитования, осуществлять ценообразование с учетом риска, оценивать кредитную премию (спрэд), обосновывать уровень резервов на возможные потери по ссудам, рассчитывать RWA и достаточность регуляторного капитала, рассчитывать размер экономического капитала, RAROC, улучшать процессы управления рисками и качества данных. Поэтому вне зависимости от планов по переходу на IRB-подход в целях оценки регуляторного капитала для банков представляется актуальным возможность разрабатывать и совершенствовать собственные рейтинговые системы. В данной статье мы рассмотрим ряд практических аспектов построения IRB-моделей, связанных с определением параметров дискретизации и динамических преобразований факторов, использованием в качестве факторов макроэкономических переменных и маппингом модели с международной шкалой.

Ключевые слова: кредитный риск, рейтинговые модели нефинансовых компаний

JEL-классификация: E50, G32, G24

Введение

В Письме № 192-Т «О Методических рекомендациях по реализации подхода к расчету кредитного риска на основе внутренних рейтингов банков» Банка России [2] описаны требования, которые предъявляются к кредитным организациям, планирующим представить свои модели внутренних рейтингов на проверку соответствия критериям применения подходов на основе внутренних рейтингов (ПВР), содержащихся в Базеле II. В настоящее время величина капитала, необходимая для покрытия кредитного риска, рассчитывается согласно Инструкции Банка России № 139-И [3] и прочим нормативным документам. Подход на основе внутренних рейтингов представляет собой альтернативу стандартизированному подходу к определению величины капитала, необходимой для покрытия кредитного риска. Стандартизированный подход предполагает использование фиксированных коэффициентов кредитного риска по различным группам активов, которые определяются регулирующим органом, в то время как ПВР позволяет кредитным организациям определять коэффициенты риска на основе собственных систем внутренних рейтингов. Активы, взвешенные по уровню риска (RWA), которые рассчитываются на основе внутренних оценок вероятности дефолта (PD), уровня потерь при дефолте (LGD) и величины кредитного требования, подверженной риску дефолта (EAD), используются для расчета минимальной величины необходимого капитала (инструкция № 139-И). Для перехода к ПВР банку необходимо использовать этот подход во внутренних системах оценки и управления кредитным риском не менее трех лет (так называемый use test). Для расчета величины потребности в капитале на основе ПВР банк должен соответствовать минимальным требованиям, определять дефолт в соответствии с его регулятивным определением, иметь исторические данные за минимальный период для расчета показателей PD, LGD и EAD и пр. Банк России допускает использование одного из двух подходов на основе внутренних рейтингов – базового (БПВР) и «продвинутого» (ППВР). При применении БПВР банки, как правило, осуществляют самостоятельный расчет только вероятностей дефолта, в то время как значения других компонентов риска определяются регулирующим органом. ППВР предполагает самостоятельный расчет банком вероятностей дефолта, уровней потерь при дефолте, величин кредитных требований, подверженных риску дефолта, а также сроков до погашения кредитного требования.

Понятие «рейтинговая система» включает совокупность методов, процедур, систем контроля, систем сбора информации и ИТ-систем, используемых для оценки кредитного риска, определения внутренних рейтингов кредитных требований в соответствии с уровнем риска, количественной оценки риска дефолта и потерь. В рамках каждого отдельного класса кредитных требований банк вправе использовать несколько рейтинговых методологий/систем. Если у банка несколько таких систем, то решение об отнесении заемщика к каждой отдельной рейтинговой системе принимается на основе внутренних документов банка на принципах, позволяющих наиболее эффективно учитывать уровень кредитного риска, присущего соответствующему заемщику. Банк России следующим образом описывает минимальные требования при разработке моделей, используемых в рейтинговых системах:

ü Модель должна обладать достаточно высокой прогнозной точностью. Банкам необходимо регулярно сопоставлять фактическую частоту реализованных дефолтов заемщиков с прогнозными значениями вероятности дефолта для каждого класса заемщиков, а также быть в состоянии документально подтвердить, что фактическая частота таких дефолтов не выходит из прогнозного диапазона для соответствующего класса заемщиков.

ü Входные переменные модели должны быть достаточными для получения прогнозных значений.

ü Модель не должна иметь существенных структурных недостатков.

Важным этапом внедрения IRB-подхода в банке является разработка качественной модели оценки вероятности дефолта компаний-контрагентов, позволяющей эффективно оценивать их кредитное качество. Разработка такой модели является нетривиальной задачей и может быть связана с множеством технических деталей и сложностей, в данной статье мы рассмотрим те из них, с которыми столкнулись при разработке модели вероятности дефолта российских компаний нефинансового сектора.

Методология построения модели вероятности дефолта

Алгоритм построения модели состоял из следующих этапов:

1. Определение набора потенциальных факторов модели: групп финансовых коэффициентов, макропоказателей; расчет отобранных финансовых коэффициентов на данных отчетности;

2. Анализ финансовых коэффициентов (построение ROC-кривых, расчет коэффициентов Area Under Curve (AUC), отбор показателей, имеющих максимальную предсказательную силу, анализ выбросов, проведение процедуры дискретизации [4]);

3. Перебор всевозможных вариантов модели логистической регрессии, оцениваемых только с использованием финансовых коэффициентов, выбор наилучшего варианта модели;

4. Добавление в модель, определенную на шаге 3, макрофакторов, выбор наилучшего варианта модели;

5. Оценка устойчивости коэффициентов модели на различных периодах.

Всего при построении модели вероятности дефолта было рассмотрено 18 финансовых коэффициентов, которые можно разделить на следующие группы:

ü Коэффициенты структуры капитала и долговой нагрузки

ü Коэффициенты рентабельности

ü Коэффициенты ликвидности

ü Коэффициенты оборачиваемости

ü Коэффициенты Масштаба деятельности

Выборка, на которой производился анализ и построение модели вероятности дефолта, содержит данные годовой отчетности (1,2 формы) за 7 лет для более чем 8 тысяч российских компаний нефинансового сектора: всего порядка 50 тысяч наблюдений с долей дефолтных наблюдений на уровне 2,3%. Деление исходной выборки на обучающую и контрольную производилось в соотношении 70%/30% с требованием равного уровня дефолтности внутри каждой подвыборки [5].

Результатом применения алгоритма к данным имеющейся выборки является модель логистической регрессии, представленная в Таблица 1.

Таблица 1

Коэффициенты модели логистической регрессии

|

Финансовый коэффициент

|

Коэффициент регрессии

|

Стандартная ошибка

|

t-статистика

|

Вероятность

|

|

Константа

|

0,2426

|

0,0929

|

2,61

|

<0,001

|

|

Рентабельность продаж

|

-0,3737

|

0,0415

|

-9,01

|

<0,001

|

|

Отношение денежных средств к активам

|

-13,5979

|

1,7219

|

-7,9

|

<0,001

|

|

Отношение операционной прибыли к процентам к уплате

|

-0,2021

|

0,0231

|

-8,7

|

<0,001

|

|

Оборачиваемость кредиторской задолженности

|

-0,4114

|

0,0254

|

-16,2

|

<0,001

|

|

Капитал

|

-0,2713

|

0,0216

|

-12,58

|

<0,001

|

Далее будут рассмотрены некоторые аспекты и наблюдаемые эмпирические факты, с которыми авторы столкнулись при построении представленной выше модели.

Анализ факторов

Динамические преобразования факторов

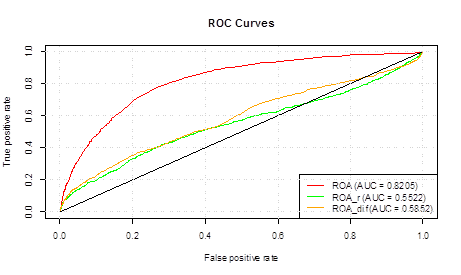

Во время оценки предсказательной способности факторов с целью отбора коэффициентов с наибольшей предсказательной силой был проведен анализ не только абсолютных значений финансовых коэффициентов, но и их динамических преобразований: темпов роста и абсолютных приростов к предыдущему периоду. Интересен эмпирический факт: на рассматриваемой выборке предсказательная сила факторов снижается при переходе к преобразованиям. Среднее изменение коэффициента Area under Curve (AUC) при переходе от абсолютных значений показателей к темпам роста и абсолютным приростам составляет порядка -10%. При этом для большинства показателей при переходе к преобразованиям ROC-кривая перестает быть выпуклой и становится менее монотонной. Например, на рисунке предсказательная сила фактора ROA (Return on Assets) ниже примерно в 1,5 раза для преобразованных значений факторов.

Стоит дополнительно отметить, что недостатком перехода к динамическим преобразованиям объем выборки значительно сокращается (в выборке не всегда присутствует отчетность за 2 последовательных года), что может негативно сказаться на качестве модели.

Рисунок 1. Пример снижения предсказательной силы фактора при переходе к динамическим преобразованиям

Источник: составлен авторами.

Дискретизация

При наличии выбросов в наблюдениях, а также в целях повышения предсказательной силы факторов рекомендуется проводить процедуру дискретизации – процедуру разбиения всего множества значений фактора на интервалы с присвоением каждому интервалу дискретного значения по определенному правилу. В представленной модели все факторы были дискретизированы с помощью процедуры квантильной дискретизации: количество дискретных интервалов для каждой переменной при этом выбиралось на основе экспертной оценки: исходя из монотонного изменения доли дефолтов по интервалам.

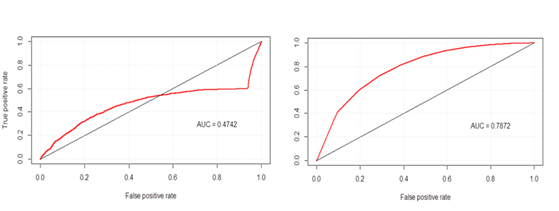

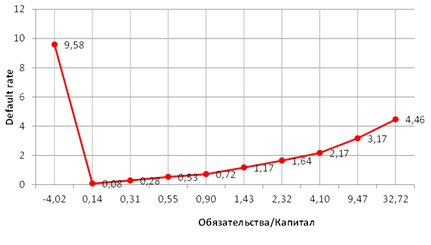

Приведем пример повышения предсказательной силы и избавления от немонотонности ROC-кривой с помощью проведения процедуры дискретизации: для коэффициента Обязательства/Капитал на анализируемой выборке ROC-кривая имеет вид, представленный на Рисунок 2 (слева), коэффициент AUC при этом составляет 47%. На рисунке 3 представлена эмпирическая условная плотность уровня дефолтности от значений показателя Обязательства/Капитал: максимальное значения доли дефолтных наблюдений (почти 10%) характерно для первого (левого) интервала, затем со 2 по 9 интервалы доля дефолтных наблюдений монотонно возрастает (с 0,08% до 4,46%). Если упорядочить интервалы в по возрастанию доли дефолтных наблюдений и присвоить каждому интервалу упорядоченное дискретное значение от 1 (для интервала с минимальным уровнем дефолтных наблюдений) до 9 (для интервала с максимальным уровнем дефолтных наблюдений), это приведет к увеличению предсказательной силы фактора более, чем в 1,5 раза (Рисунок 2 справа).

Отметим, что процедуру дискретизации целесообразно проводить в тех случаях, когда в значениях финансовых коэффициентов содержатся выбросы или ROC-кривая для этого коэффициента имеет немонотонный характер.

Рисунок 2. ROC-кривая показателя Обязательства/Капитал (слева – для непрерывных значений, справа – для дискретных)

Источник: составлен авторами.

Рисунок 3. Эмпирическая условная плотность уровня дефолтов выборки в зависимости от значений коэффициента Обязательства/Капитал

Источник: составлен авторами.

Использование макроэкономических переменных

После определения наилучшего варианта модели с финансовыми коэффициентами (3 шаг методологии) мы попытались увеличить ее предсказательную способность путем добавления поочередно следующих макрофакторов [6] (и их динамических преобразований):

• ВВП в основных ценах;

• Отношение денежной массы (M2) к ВВП;

• Среднегодовой официальный курс евро;

• Среднегодовой официальный курс доллара;

• Ставка рефинансирования (на 01 января года, за который берется отчетность);

• Индекс потребительских цен;

• Среднегодовая цена на нефть марки Urals.

В большинстве случаев при добавлении макрофактора в модель коэффициент при нем оказывался статистически незначим (статистическая значимость определялась с помощью t-теста). В случаях, когда статистический коэффициент оказывался значим, возникала сложность экономической интерпретации – знак коэффициента противоречил экономическому смыслу (например, согласно оцененным коэффициентам получалось, что чем выше инфляция, тем меньше вероятность дефолта, или чем выше ставка рефинансирования, тем меньше вероятность дефолта). Возможная проблема искажения влияния макроэкономических факторов заключается в том, что выборка нерепрезентативна по отношению к макроэкономическому циклу, т.е. уровень дефолтности анализируемой выборки по годам не соответствует реальному уровню дефолтности в экономике в эти периоды.

Поскольку финансовые коэффициенты имплицитно содержат информацию о макроэкономическом окружении, включение макрофакторов в модель значительно не увеличивает ее предсказательную силу и их без потерь можно исключить из рассмотрения.

Маппинг модели с международной шкалой

Заключительным этапом построения модели оценки вероятности дефолта является определение на ее основе рейтинговой шкалы. Зачастую удобно в качестве бенчмарка использовать международную шкалу, поскольку ее риск-классы, как правило, понятны и удобны в использовании для широкого числа экспертов. Мы предлагаем к рассмотрению следующий алгоритм маппинга модели с внешней международной шкалой:

1. Проведение калибровки рейтинговой шкалы на обучающей выборке. Определяется набор риск-классов международной шкалы, которые будут входить во внутреннюю рейтинговую шкалу (набор риск-классов может быть ограничен сверху, например, рейтингом страны, выборка компаний которой рассматривается). Обучающая выборка упорядочивается по убыванию значений модели. Исходя из известной средней дефолтности каждого риск-класса международной шкалы определяются пороговые значения в упорядоченной обучающей выборке таким образом, чтобы доля дефолтов в отсекаемых риск-классах соответствовала уровню дефолтности соответствующего риск-класса международной шкалы.

2. Тестирование внутренней шкалы на контрольной и полной выборках. В случае корректной калибровки рейтинговой системы на обучающей выборке уровень дефолтности по риск-классам на контрольной и полной выборках так же будет соответствовать дефолтности риск-классов международной шкалы.

3. Проверка устойчивости шкалы с помощью построения матриц миграций. Стабильный и монотонный характер дефолтности компаний по шкале риск-классов для годовых и среднегодовых матриц миграций свидетельствует об устойчивой модели и качественной риск-шкале.

Отметим, полное сопоставление шкал возможно только при условии, что общая дефолтность изучаемой выборки и дефолтность выборки, с которой работает рейтинговое агентство, совпадают, иначе разрабатываемая риск-шкала будет смещенной относительно соответствующих риск-классов международной шкалы.

Заключение

В статье приведены примеры методологии построения модели вероятности дефолта для компаний нефинансового сектора и методологии разработки внутренней шкалы риск-классов, соответствующей международной шкале, а также представлен результат разработки такой модели для российских компаний. По результатам эмпирического исследования можно сформулировать ряд практических выводов:

1. Предсказательная сила факторов может значительно снижаться при переходе к динамическим преобразованиям (приростам, темпам прироста);

2. Дискретизация значений факторов позволяет повысить их предсказательную силу и перейти к монотонной ROC-кривой;

3. Макроэкономические факторы целесообразно включать в модель в том случае, когда выборка репрезентативна по отношению к макроэкономическому циклу.

Источники:

2. Письмо ЦБ РФ от 29.12.2012 No 192-Т «Методические рекомендации по реализации подхода к расчету кредитного риска на основе внутренних рейтингов банков».

3. Инструкция Банка России 139-И «Об обязательных нормативах банков».

4. Huan Liu, Farhad Hussain, Chew Lim Tan, Manoranjan Dash. Discretization: An Enabling Technique. 1999.

5. Gary King, Langche Zeng. LogisticRegressioninRareEventsData. 2001.

6. Карминский А.М., Костров А.В., Мурзенков Т.Н. Моделирование вероятности дефолта российских банков с использованием эконометрических методов.

Страница обновлена: 20.04.2024 в 12:47:52