Факторный анализ практик воспроизводства, обращения, вывоза капитала телекоммуникационного рынка

Скачать PDF | Загрузок: 9

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 5 (89), Май 2014

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=21533027

Аннотация:

В результате государственной реформы телекоммуникационного рынка Министерство по связи и информатизации вышло из состава собственников, а, следовательно, и ведущих игроков телекоммуникационного рынка. Одновременно остро встал вопрос о привлечении внешних инвесторов на рынок телекоммуникаций и о взвешенной государственной политике в части функции регулирования телекоммуникационных услуг. Автор сравнивает российский рынок телекоммуникаций с рынками ЕС и США, а также предлагает ряд мер для повышения инвестиционной привлекательности отдельных игроков.

Ключевые слова: инновации, конкурентоспособность, инвестиции, государственное регулирование, консалтинг, глобализация, кредит, телекоммуникации, конъюнктура, телекоммуникационный рынок

Переход на качественно новый уровень технологического развития промышленно развитых стран с середины 1980-х годов характеризуется созданием и развитием информационной индустрии на основе как вновь создаваемых, так и функционирующих сетей разного назначения (интеллектуальных, управленческих, вычислительных и т.п.) и объединением их в формирующийся индустриально-информационный комплекс.

Министерство РФ по связи и информатизации в результате реформы перестало быть собственником предприятий связи и сетей и прекратило выполнять в области связи хозяйственные функции, но при этом функции государственного регулирования в отрасли за министерством сохранились.

Информация требует вложений

По итогам приватизации сформировались акционерные общества и были созданы быстро развивающиеся новые крупные направления отрасли: интернет, мобильная связь и прочие. С учетом роста отечественного предпринимательского сектора, а также с появлением в России большого числа совместных предприятий адаптации новых передовых отечественных и зарубежных технологий активно способствовал рыночный спрос на телекоммуникационные услуги, каковой был высоким и платежеспособным. Острая конкуренция за предоставление услуг массовому потребителю предприятий связи стала «двигателем прогресса» в области освоения телекоммуникационных нововведений.

Практически во всех сферах рынка телекоммуникаций значительно возросли объемы, спектр и качество предоставляемых услуг.

В свою очередь этап формирования телекоммуникационного сектора определяет ускорение темпов развития средств сбора, обработки, хранения и передачи информации, т.к. объем возникающей в процессе макроэкономического кругооборота информации пропорционален создаваемому в стране валовому внутреннему продукту. Отличительной особенностью государств, в которых по уровню развития телекоммуникационные сети занимают в мировом сообществе ведущие места, является то, что капитальные вложения в сети телекоммуникаций достаточно значимы (до 5–6%) в общей сумме инвестиций. На примере развитых стран можно судить о том, что вклад телекоммуникаций в формирование валового внутреннего продукта (ВВП) ощутимо перекрывает расходы на их развитие, а каждый вложенный в связь доллар приносит дохода в 3 или 4 раза больше.

В России вкладывается около 1%от ВВП в развитие телекоммуникаций. При этом доля связи составляет не более 4% в ВВП. За 2011 г. доля телекоммуникаций совместно с транспортом составила всего 8%. По сравнению с индустриально развитыми странами небольшой эффект телекоммуникаций в РФ объясняется несколькими причинами, среди которых выделяются слабая техническая и материальная база производства в секторе связи; низкая платежеспособность значительной массы потребителей. Это влияет как на номенклатуру потребляемых услуг, так и на их объем, обусловливает неудовлетворенность спроса на новые и традиционные услуги, а также их не всегда высокое качество.

Если сравнить данные количества пользователей сегментов рынка с доходами от этих сегментов, то можно выделить некоторые особенности. Так, более 145 миллионов пользователей телерадиовещания формируют всего лишь 4% доходов, при том, что примерно 40 миллионов пользователей мобильных и проводных телефонов позволяют получать уже 79% доходов рынка связи. Подобный дисбаланс наблюдается и в государствах с развитой экономикой, при этом он значительно ниже.

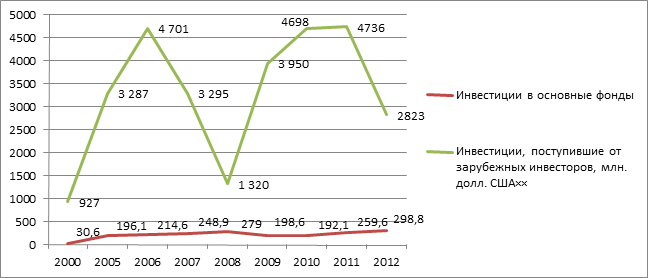

Показатели отечественных и иностранных инвестиционных вложений в отрасль телекоммуникаций Российской Федерации за период 2000–2012 гг. приведены на рисунке.

Рис. Показатели основного капитала и инвестиций в телекоммуникации (млрд руб., в фактически действовавших ценах)

Источник: http://minsvyaz.ru/ru/directions/stat/stat/.

Рыночный аккумулятор

Объем зарубежных инвестиционных вложений в 2010–2011 гг. возрос в три раза по сравнению с кризисным 2008 г., при этом процент зарубежных инвестиций в общем их объеме за 2009 г. сократился. По динамике данных показателей можно судить о том, что сектор телекоммуникаций России по-прежнему является сегментом рисковых вложений для иностранных инвесторов. Об этом же свидетельствует снижение показателя иностранных инвестиций в отрасль в 2012 г. на 40% по отношению к 2011 г.

Необходимо отметить, что в условиях стабилизации макроэкономической ситуации в период 2000–2007 гг. начали оказывать влияние факторы, которые определили динамичное разворачивание процесса капиталообразования крупных российских предприятий телекоммуникационной сферы, а именно:

– транснационализация отечественных компаний телекоммуникационной сферы с выходом на иностранные рынки, ближние и дальние;

– переориентация на максимизацию рыночной стоимости от получения доходов от управления финансовыми потоками и вывода активов как элемент политики замены приоритетов деятельности некоторых крупнейших предприятий с завершением в них процессов концентрации собственности;

– выход на рынок акционерного капитала и корпоративного долга, увеличение масштабов трансграничного финансирования с использованием регулярной практики IPO на национальных и иностранных фондовых площадках и долгового механизма;

– качественное изменение состава нерезидентов, работающих с активами в России, приход зарубежных инвесторов, управляющих значительными ресурсами, на отечественный рынок;

– укрупнение финансовых институтов на основе консолидации небанковского (пенсионного, страхового капитала управляющих компаний) и банковского капиталов при активной государственной поддержке, увеличение масштабов национального финансового капитала;

– отбор динамично развивающихся телекоммуникационных корпораций, ставящих цели технологической и технической модернизации и как следствие нуждающихся в масштабных ресурсах;

– ужесточение конкуренции в телекоммуникационной отрасли в процессе роста отечественной экономики, что потребовало привлечения предприятиями России существенных объемов средств для повышения своей рыночной доли.

В разные периоды времени в качестве мероприятий по мобилизации ресурсов выступали: публичное размещение акций (IPO); кредиты иностранных банков; размещение корпоративных ценных бумаг или их эмиссия (кредитных нот (CLN), облигаций, акций и прочих ценных бумаг, включая еврооблигации, акций через программы глобальных американских и европейских депозитарных расписок); коммерческие кредиты под государственные гарантии. В течение длительного периода средства западных финансовых рынков являлись более привлекательными, нежели внутренние источники (по объемам, срокам и цене).

Обобщенно анализ динамики рынка телекоммуникационной сферы России показывает, что он существенно по всем показателям отстает от телекоммуникационного рынка ЕС. Если принять во внимание опыт развития рынка телекоммуникаций Европейского Союза, необходимо заметить, что экономические успехи там в большинстве случаев связаны с деятельностью стратегических альянсов. Безусловно, использование подобного опыта на российском рынке будет способствовать его развитию.

В России среди всех необходимых признаков образования стратегических альянсов выполняются только два: число участников рынка телекоммуникаций практически не меняется и спектр и объем необходимых обществу услуг значительно превышает предложение (особо это применимо к провинции).

Не выполняется необходимое третье условие: для ускорения динамики развития рынка явно недостаточен объем капитала. Данный факт подтверждают и иностранные эксперты, которые свидетельствуют о наличии достаточных людских, технологических и прочих ресурсов для развития рынка, но нехватке в этом секторе экономики инвестиций. Таким образом, одним из государственных приоритетов остается изменение инвестиционной политики как для внешних инвесторов, так и внутри страны.

Уследить за тенденциями

В настоящий момент, к сожалению, по индексу NRI [1] Российская Федерация сдает позиции в мировом рейтинге развития телекоммуникаций.

Одной из наиболее ослабленных позиций РФ является достаточно высокая стоимость услуг коммуникаций. Государство по дороговизне телефонных переговоров (мобильных и стационарных) находится в низшей части рейтингов, а также по отношению к валовому внутреннему продукту на душу населения стоимости передачи данных. Отечественные компании сферы телекоммуникаций традиционно гордятся низкими тарифами на связь, особенно в сравнении с Евросоюзом. Следует отметить, что международные сравнения проходят не в абсолютном выражении, а по относительному значению ВВП на душу населения. В данном случае Российская Федерация выглядит государством, которое абсолютно не заинтересовано в развитии коммуникаций и связи: в 2009 г. по стоимости подключения стационарного телефона наша страна оказалась на 106 месте в мире, существенно уступив таким странам, как Вьетнам, Перу, Марокко, Парагвай, Мозамбик, Кения и Монголия.

Однако российские телекоммуникации, по мнению консалтингового агентства J&P, имеют большой потенциал для дальнейшего развития, и несомненно, это незамедлительно проявится с улучшением обстановки на финансовых рынках и преодолением кризиса платежей. Драйвером развития является огромная потребность компаний и частных потребителей в современных телекоммуникациях, недостаточно реализованная в регионах.

Телекоммуникационный рынок характеризуется существенно большей инерцией и реагирует на кризисные явления с задержкой. Потребители прибегают к реальному сокращению информационного обмена лишь в крайних случаях, при этом скорее происходит отказ от наиболее новых услуг, а привычные традиционные услуги связи остаются востребованными максимально долго.

Недоступность и большая стоимость кредитов, необходимых для развития компаний, экономия, а иногда и неплатежеспособность потребителей услуг (прежде всего корпоративных), недостаток акционерного финансирования, снижение темпов и полная остановка строительства жилья и офисов являются основными факторами, влияющими на компании связи.

Таким образом, описанные финансовые проблемы большинства компаний телекоммуникационной сферы должны серьезно отразиться на приоритетах финансового менеджмента.

Главной целью должно стать максимальное высвобождение прав дочерних предприятий и собственности, капитала за счет реализации имущества. Ожидаемые поступления денежных ресурсов от этого концентрируются предприятиями на погашение займов и кредитов.

Реальностью остается тот факт, что Российская Федерация по уровню развития информационного общества и по капитализации отрасли отстает не только от государств с переходной и развитой экономикой, но и от некоторых новых индустриальных стран.

Вывод

В этих условиях требуются незамедлительные меры воздействия со стороны государства, направленные на сохранение научного потенциала и лидирующих позиций в наукоемких отраслях хозяйственного комплекса России, повышение темпов их развития. Необходимы разработка и внедрение эффективных инструментов государственного регулирования инвестиционной деятельности высокотехнологичных направлений. Для сохранения тенденции и увеличения темпов развития необходимо формирование целостной системы государственного регулирования инвестиционной деятельности сферы телекоммуникаций, которая могла бы стать частью инвестиционной и промышленной политик в сфере высоких технологий.

[1]Networked Readiness Index (NRI – индекс сетевой готовности), комплексный показатель, характеризующий уровень развития информационно-коммуникационных технологий (ИКТ) в странах мира, телекоммуникационных интегрированных услуг для корпоративных клиентов и для операторов связи.

Источники:

2. Российский статистический ежегодник: Стат. сборник. – М.: Росстат, 2011.

3. Финансы России. 2010: Стат. сборник.– М.: Росстат, 2011.

Страница обновлена: 15.07.2024 в 02:53:34