Инновации как способ повышения конкурентособности

Скачать PDF | Загрузок: 10 | Цитирований: 18

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 3 (87), Март 2014

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=21357316

Цитирований: 18 по состоянию на 07.12.2023

Аннотация:

Рассмотрены и проанализированы критерии и виды конкурентоспособности, типы инноваций и инновационных методов обеспечения конкурентоспособности. Раскрыта ценность интегрированных структур и необходимость действенного государственного вмешательства с целью пресечения монополизма и картельных сговоров. Обращено внимание на вариант кластеризации через трансформации картелей.

Ключевые слова: инновации, управление предприятием, конкурентоспособность, инвестиции, интеграция, стратегия, кластер, монополизм, новые технологии, потребительская стоимость, новизна, картель

Если справедливо утверждение, что рынок – двигатель экономики, то не менее справедливо утверждение, что двигателем рынка является конкуренция. Именно она придает рынку динамизм, обеспечивает рыночной экономике преимущество перед другими системами хозяйствования.

Теоретическая база

По определению Европейского форума по проблемам управления, конкурентоспособность фирмы – это реальная и потенциальная способность фирмы проектировать, изготовлять и сбывать товары, которые по своим ценовым и неценовым характеристикам более привлекательны для потребителей, чем товары конкурентов [1].

Но конкурентоспособность фирмы не означает, что конкурентоспособны все производимые ею товары. Поэтому необходимо следить за динамикой конкурентоспособности, динамикой удельного веса высококонкурентоспособных товаров, существенно превосходящих по своим свойствам товары конкурентов. Также следует добавить, что если товар сегодня конкурентоспособен, то это не значит, что ему гарантированы устойчивые конкурентные позиции в длительной перспективе.

Теоретические основы конкуренции исследовали А. Смит, Д.М. Кейнс, Й. Шумпетер, Ф. Хайек, К. Менгер, М. Портер, А. Стрикленд и А. Томпсон, И. Ансофф и др.

Ряд исследований по конкурентной тематике выполнили отечественные ученые Г.А. Азоев, Н.К. Моисеева, В.Е. Хруцкий, Р.А. Фатхутдинов, А.П. Челенков, А.Ю. Юданов и др.

Без претензии на всю полноту критериев, но с учетом ряда трудов классиков-экономистов ниже представлен ряд обоснований, которые могут быть применены для рассмотрения конкурентоспособности.

Й. Шумпетер считал, что эффективная конкуренция возможна только в динамичной экономике, когда непрерывный поток нововведений (инноваций) формирует устойчивую экономическую ситуацию.

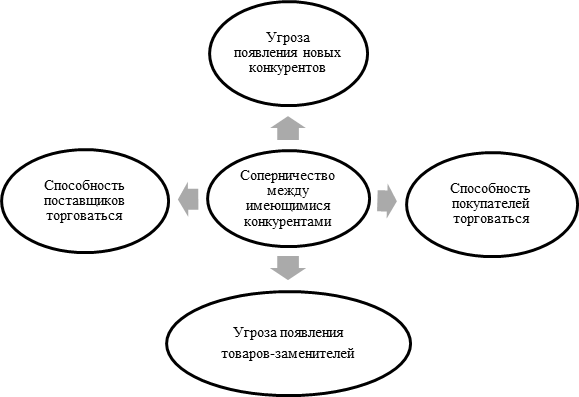

М. Портер выделил «5 сил», то есть пять основных угроз конкурентоспособности компании (см. рис.1).

Рис. 1. Пять сил конкуренции

М. Портер выделил также 4 группы факторов, влияющих на конкурентоспособность:

1) параметры спроса, которые определяют возможный объем продаж и границы возможного колебания цен;

2) наличие конкурентной среды, которая стимулирует постоянный поиск нового, повышение качества продукции и эффективности производства;

3) фактор производственного прогресса (сырье, материалы, энергия, рабочая сила);

4) наличие родственных и поддерживающих отраслей, которые связаны с основными отраслями.

Ф. Котлер предложил классификацию, которая делит конкурентов на 4 группы:

– лидеры;

– претендующие на лидерство;

– ведомые;

– новички.

Конкуренция может быть ценовой и неценовой.

Неценовая конкуренция осуществляется по ряду взаимосвязанных направлений:

1) конкуренция качества товара по наиболее существенным для потребителей, заказчиков параметрам. Так как требования заказчиков могут различаться, то необходимо добиваться высоких показателей по всем техническим, экологическим, эстетическим, экономическим (потребление энергии и др.) параметрам. При равных технико-экономических характеристиках существенное значение приобретает дизайн, ибо изделие должно быть привлекательно для заказчиков по всем характеристикам;

2) послепродажное обслуживание, сервис, ремонт, модернизация и утилизация. Обеспечением бесперебойного функционирования поставляемого оборудования (техники, деталей, программ и др.) занимается поставщик. Конечно, затраты компенсируются заказчиком, но послепродажное обслуживание, осуществляемое изготовителем, обходится дешевле при более высоком качестве. И что особенно важно, сохраняя связь с заказчиком, появляется элемент «обратной связи» относительно эксплуатационных свойств реализованной продукции (для улучшения качества в текущем и поиска инновационных решений (разработки идей) в перспективном производстве);

3) условия реализации, система расчетов за поставляемую продукцию. Речь идет о предоставлении заказчикам наиболее удобных для них схем расчетов за поставленную им продукцию. Здесь решающее значение имеют финансовые возможности предприятий-поставщиков.

План для прорыва

Каждое предприятие должно выработать для себя определенную конкурентную стратегию, включающую комплекс мероприятий по достижению существенных конкурентных преимуществ. По мнению М. Портера, таких стратегий всего три.

1) Стратегия лидерства в издержках. В экономической литературе повторяются утверждения, что такая стратегия «обычно применяется крупными корпорациями, занимающими доминирующие позиции и имеющими значительные финансовые, трудовые и научно-исследовательские ресурсы» [2]. Такая позиция представляется односторонней.

Бесспорно, что низкие издержки являются существенным конкурентным преимуществом. Но, во-первых, не обязательно однозначно увязывать это преимущество с доминирующим положением на рынке. Видимо, к такому одностороннему толкованию этого преимущества «подталкивает» введенный М. Портером термин «лидерство в издержках». При всем уважении к М. Портеру, нельзя безоговорочно принимать его толкование за истину в последней инстанции.

Во-вторых, добиваться низких издержек как важнейшего конкурентного преимущества могут не только крупные корпорации, зачастую им могут воспользоваться предприятия малого бизнеса. Примеров такого рода множество. Конечно, это не касается технически сложных изделий, но для ряда продукции малого бизнеса практических примеров достаточно.

Стратегия лидерства по издержкам должна представлять собой долговременные (лучше постоянно действующие) программы мероприятий по рационализации, минимизации (в идеале – оптимизации) затрат на производство и реализацию продукции, выполнение работ, оказание услуг. Конечно, эти мероприятия не имеют ничего общего со скопидомством, т.к. смысл предпринимательской деятельности состоит не в том, чтобы меньше тратить, а в том, чтобы больше получать. У эффективно функционирующей компании затраты, как правило, непрерывно возрастают, но результаты растут быстрее.

Правда, в деятельности компании, возможны ситуации, когда приходится увеличивать затраты, не приводящие к росту прибыли, а иногда вовсе не дающие таковой, но необходимые для решения определенных стратегических, а иногда и текущих, тактических задач. Например, для сохранения своих позиций на рынке, когда конкурирующая фирма предлагает потребителям аналогичный товар, равный по качеству, но дешевле. Приходится, в свою очередь, снижать цену или предоставлять покупателю дополнительные услуги, например, бесплатную доставку товара. Это потребует затрат, которые не окупаются финансовыми результатами, но окупаются в другой форме – сохранением рыночных позиций или сохранением конкретного ценного клиента и т.п.

2) Стратегия дифференциации, под которой понимается придание товару таких качественных характеристик, которые привлекают определенный круг покупателей. Эта стратегия доступна предприятиям, имеющим достаточный научно-производственный и инновационный потенциал.

3) Стратегия фокусирования предполагает ориентацию на узкий сегмент рынка, на поставку продукции крупным фирмам или даже на требования определенной группы потребителей (заказчиков), на предложение рынку уникального товара. Эта стратегия подходит многим малым предприятиям, вся деятельность которых подчинена интересам определенной крупной фирмы, как это обычно бывает при организации кластеров по типу Toyota.

Разновидностью этой стратегии, а при определенных условиях особым видом конкурентной стратегии, по нашему мнению, должна являться стратегия партнерских отношений предприятия-изготовителя с предприятиями-потребителями, заказчиками. Особенность такой стратегии состоит в том, что в ее основе лежат партнерские отношения поставщиков с заказчиками и формирование новых требований к качественным характеристикам товара или производство нового товара является результатом совместной деятельности поставщика с заказчиком или «откликом» поставщика на конкретные запросы.

Кроме того, даже используя «политику двух поставщиков», Toyota посоветовала фирмам-подрядчикам создать свою ассоциацию во избежание плохого (необъективного) обращения со стороны Toyota с одним из равноправных поставщиков. Более того, существует эконометрическое подтверждение того, что Toyota и другие японские автомобилестроительные компании делятся своей прибылью со своими поставщиками, что является сильным мотивом взаимовыгодного поведения в рамках текущих соглашений. Поэтому только три из 176 членов ассоциации японских поставщиков «Toyota» оставили эту группу. Но все это не исключает со стороны Toyota тщательного мониторинга результатов поставщиков по снижению издержек, улучшению качества, разработке идей и кооперативному поведению.

Однако таким перечнем конкурентных стратегий в современных условиях никак нельзя ограничиваться. Достаточно отметить, что упущена наиболее эффективная и действенная стратегия – стратегия инноваций или инновационная стратегия. Она носит многоплановый характер, т.к. инновативность, новаторство должны быть присущи всем сторонам и направлениям деятельности предприятия – производственной, инвестиционной, финансовой.

Инновации опережают время

Применительно к товарной конкуренции возможно, хотя только на короткий срок, «вообще» избавиться от конкурентов, если спроектировать и наладить производство и реализацию нового товара, которого вообще не было на рынке. Так, американец Чарльз Нельсон Гудьир верил, что из натурального каучука можно создать хороший новый материал с лучшими потребительскими свойствами. Он посвятил этой идее несколько лет и потратил все свои сбережения. Гудьирс с упорством алхимика смешивал каучук со всем подряд: с углем, песком, маслом и даже с солью и перцем и др.

В 1839 г. он обнаружил, что добавляя в каучук немного серы и нагревая, можно улучшить его прочность, твердость, эластичность, тепло- и морозоустойчивость. Сейчас именно новый материал, изобретенный Гудьиром, принято называть резиной, а открытый им процесс – вулканизацией каучука.

С этого времени начинается производство резины и появление десятков новых отраслей, ее применяющих. Начинается бурный рост добычи натурального каучука, недоступность которого для ряда стран подтолкнула к инновационному процессу получения синтетического каучука, отличающегося от натурального ассортиментом (изопреновый, хлоропреновый, полибутадиеновый, бутадиен – (альфаметил)стирольный, нитрильный, уретановый, силоксановый и др.) [1].

Но не все инновационные идеи и новые изобретения и материалы воспринимаются рынком и инвесторами. Так, первоначально были отвергнуты по своей потребительской ценности: фонограф, летательные аппараты, автомобили, атомная энергетика, звуковое кино, компьютеры, подушки безопасности для автомобилей, ксерокопирование и др. Наиболее драматична и показательна история продвижения на рынок Т. Эдисоном электрических ламп (три года продажи ламп шли в убыток, но к четвертому году удалось снизить себестоимость, и за один год он вернул все деньги, которые были потеряны ранее) [5].

Другой пример невосприимчивости к инновациям изложен в романе великого французского драматурга В. Гюго: « … Какая-то штука, которая дымила и пыхтела на Сене, издавая при этом такие же звуки, какие издает барахтающаяся в воде собака, сновала взад и вперед под окнами Тюильри от Королевского моста к мосту Людовика XV: это была никчемная механическая игрушка, выдумка пустоголового изобретателя, утопия – словом, это был пароход. Парижане равнодушно смотрели на эту бесполезную затею….» [6].

Более пяти столетий не воспринималась идея парового двигателя; так, указано «…мы имеем полное право питать сочувствие к тому испанцу, который в XII столетии в Барселоне показывал первую попытку к устроению парового судна и до некоторой степени исполнил свою идею…» [7].

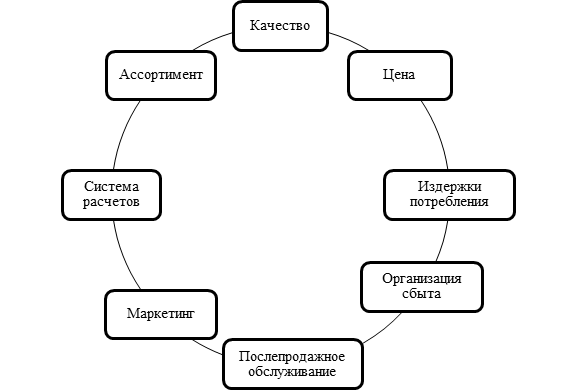

Рис.2. Многофакторность конкурентоспособности

Основные факторы конкурентоспособности представлены на рисунке 2.

По мнению У. Кинга и Д. Кипланда, при оценке конкурентоспособности отдельной фирмы важно учитывать и следующие факторы:

1) Деловая репутация и социальный имидж фирмы;

2) Концепция продукта, на которой базируется деятельность фирмы;

3) Качество продукта, его соответствие мировому уровню;

4) Степень диверсификации деятельности;

5) Суммарная рыночная доля главных видов бизнеса;

6) Доступность капитала и денежные потоки фирмы;

7) Финансовая устойчивость;

8) Уровень и эффективность НИОКР;

9) Гибкость и мощность производственной базы;

10) Финансирование различных проектов;

11) Ценовая политика фирмы;

12) Маркетинговые исследования;

13) Предпродажная подготовка;

14) Эффективность сбыта;

15) Стимулирование сбыта;

16) Рекламная деятельность;

18) Уровень послепродажного обслуживания;

19) Политика фирмы во внешней среде;

20) Качество менеджмента;

21) Корпоративная культура и мотивация сотрудников.

Для своего времени (более тридцати лет тому назад) этот перечень факторов конкурентоспособности был в основном правильный. Но сейчас многие из них вызывают сомнение. В частности, правильнее говорить не о финансировании фирмой отдельных проектов (п.10), а об инвестиционном потенциале. Маркетинговую деятельность (п.12) нельзя сводить только к маркетинговым исследованиям, ее функции гораздо шире. Кроме того, в современных условиях нельзя оценивать конкурентоспособность фирмы без учета ее информационного, инновационного и интеллектуального потенциалов.

Для обеспечения конкурентоспособности предприятие должно обладать высоким конкурентным потенциалом (см. рис. 3).

![]()

![]()

Рис.3. Конкурентный потенциал предприятия

Как правило, интеллектуальный потенциал многих наших предприятий достаточно высок, но в то же время инновационная активность невысока. Существует явный разрыв между наличием инновационных возможностей и их реальным практическим использованием. Низок уровень информационного обеспечения инновационной деятельности, недостаточно финансирование НИОКР, не отвечает современным требованиям уровень маркетинга, особенно стратегического маркетинга. Именно эти вопросы могли бы быть решены с участием государственных структур при организации предпринимательства в кластерной форме, о которой много говорится и пишется в последние годы.

Сделки с заинтересованностью

Низкая инновационная активность российских предприятий объясняется рядом причин:

1) Монопольное положение многих компаний. Примерно 20% фирм в промышленности являются монополистами (занимают более 35% соответствующего рынка). Поэтому у них нет стимулов к совершенствованию деятельности. Низок уровень конкуренции. Это положение подтверждается тем, что там, где приходится конкурировать с импортом,уровень инновационной активности выше. Отсюда следует вывод, что «…демонополизация должна быть магистральным направлением для преодоления технологического отставания» [9];

2) Нерациональная структура российской экономики, доминирование сырьевых отраслей. Высокие цены на нефть существенно пополняют доходную часть федерального бюджета, но в то же время в отношении инноваций являются значительным дестимулирующим фактором;

3) Сложное финансовое положение многих предприятий, особенно в машиностроении. Машиностроительные предприятия бедны, т.к. у них нет современных техники и технологий. А современных техники и технологий у них нет, потому что инновации требуют финансовых затрат, достаточное привлечение которых достигается умением привлекать на ранних стадиях инновационной деятельности венчурный капитал и знанием разновидностей расчета за его привлечение.

Согласно заключениям Счетной палаты, многие проекты не реализуются в срок и нерентабельны из-за недостоверности расчетов или из-за ошибок либо злоупотреблений при их реализации, а также ввиду проведения сделок с заинтересованностью и неэффективного мониторинга, не позволяющего в принципе выявить нецелевое расходование средств.

Вместо ответственности за растрату бюджетных средств, председатель правления «Роснано» А. Чубайс направил в правительство проект стратегии развития госкорпорации, в которой предложил к 2020 г. сделать ее полностью частной компанией. Реорганизация вместо персональной ответственности за растрату и нецелевое использование нескольких сотен миллиардов рублей бюджетных средств и неэффективность в управлении инновационной госкорпорацией с незаконным снижением уставного капитала на порядок?! На этом фоне удельный вес ведущих российских научных организаций, получивших финансирование, незначителен (указано в заключении Счетной палаты).

На конкурентоспособность российских предприятий в различных отраслях влияет именно подобное поведение формальных государственных инновационных центров, которые вместо миллиардных по стоимости «неглубокомысленных» проектов типа утилизации отработанных автошин должны были стать двигателями российского рынка и развивать фундаментальные проекты в отраслях:

– нефтепереработки – катализаторы доочистки и изомеризации первичных нефтепродуктов для получения моторных и авиационных топлив высшего качества;

– нефтехимии – оптимизация крупнотоннажных процессов пиролиза, крекинга, дегидрирования и изомеризации бутана и пентана, полимеризации олефинов для получения широкого спектра пластиков, полиуретанов и новых каучуков; рост качества российских автошин и др.;

– химической – оптимизировать производство продукции бытовой химии, лакокрасочную отрасль и фармацевтическую; малотоннажную химию;

– медицинской – лечение онкологии, сердечно-сосудистых, язвенно-желудочных, сложных дерматологических заболеваний и др.;

– авиа- и автомобилестроение;

– телекоммуникационные отрасли с конкуренцией с «мировой паутиной» – снизить в этом вопросе зависимость от США;

– пищевая промышленность с акцентом на российское растениеводство, животноводство, птицеводство и др. отрасли, где отставание после распада СССР уже ничем не оправдано по итогам последних 20 лет.

Компании «Роснано» и «Сколково» должны были быть созданы на базе самых крупных университетов, вузов и отраслевых НИИ (гг. Черноголовка, Дубна, Зеленоград, Новосибирск и др.), тщательно отобранных по их потенциалу для создания новых технологий. Подобным образом в США из 106 университетов выбрано 8 и на их базе создано 6 инженерно-научных центров в отраслях: робототехники и микроэлектроники, телесвязи, композитных материалов, биотехнологии и проблем искусственного интеллекта и др. [10].

При подобном же подходе как представители власти, кооперируясь с различными национальными финансовыми и инжиниринговыми, производственно-промышленными ассоциациями, научными учреждениями, лабораториями и отдельными специалистами учеными, «Роснано» и «Сколково» стали бы двигателями российского рынка и реальными участниками процесса создания добавленной стоимости. А пока вызывает недоумение статья одной из статей дохода «Роснано» «за счет размещения на депозитах временно свободных денежных средств», выделенных государством «в ущерб» российским вузам и отраслевым НИИ.

Теоретически различают совершенную и несовершенную конкуренцию. При совершенной конкуренции все продавцы имеют равные возможности, ни один продавец не имеет преимуществ в доступе к рынку. Совершенной конкуренции почти нет, т.к. ей мешает ницшеанская «воля к власти» – естественное стремление влиятельных «игроков» к интеграции, формой проявления которого становится монополизм.

Российская хозяйственная практика также подтверждает справедливость утверждения П. Самуэльсона и В. Нордхауза: «В современной экономике совершенно конкурентные рынки встречаются редко – это, скорее, идеал, к которому можно стремиться, чем реальная действительность… В самом деле, многие рынки в современной экономике находятся во власти нескольких крупных фирм, иногда всего двух или трех. Добро пожаловать в мир, в котором мы живем, в мир несовершенной конкуренции» (Самуэльсон П.А., Нордхаус В.Д. Экономика).

Стремиться, конечно, можно, но реального воздействия на рынок, существенного влияния на условия конкуренции государство не оказывает. Со времен первого антимонопольного закона в США «Sherman Act» (1890 г.) практически во всех странах действует антимонопольное законодательство, а товарного рынка совершенной конкуренции нигде нет. Это относится и к России.

Закон РФ от 22 марта 1991 г. N 948-I «О конкуренции и ограничении монополистической деятельности на товарных рынках» запрещает недобросовестную конкуренцию на товарных рынках: распространение ложных, неточных и искаженных сведений, способных нанести ущерб другим хозяйствующим субъектам; самовольное использование товарных знаков, фирменных наименований, маркировки, внешнего оформления товаров других фирм.

Но главная беда вовсе не в этих мелких проявлениях недобросовестной конкуренции. Главное в другом: многие рынки фактически разделили между собой 5–6, а то и 3–4 крупные фирмы и пробиться на такие рынки сторонней фирме сложно, а то и невозможно. Например, строительный рынок жилья в большинстве городов России контролируют в каждом из них 3–4 крупные фирмы, они договариваются между собой и делят рынок. Такая же ситуация в нефтяной и нефтехимической промышленности: «картельные сговоры» – олигополия.

Борьба с монополизмом (олигополиями) очень слабая. За нарушения антимонопольного законодательства штрафные санкции составляют отсотни тысяч до сотен миллионов рублей. Для крупных фирм-монополистов с многомиллиардными доходами эти суммы мизерны. Монополии беззастенчиво завышают цены на свою продукцию. Это относится не только к промышленности, но и к строительству. Выше мировых ставок у нас и стоимость ипотечных кредитов. Напрашивается вывод, что у нас в России государство не справляется с «волей к власти» на рынке крупных «игроков».

Напрашивается также второй вывод, что государство российское ждет повторение жестокого кризиса экономики, в который были ввергнуты США в период контроля рынка монополиями Моргана и Рокфеллера, разрушившими национальную конкуренцию и баланс интересов всех участников рынка. Государство должно взять под контроль монополизм через кластеризацию с выводом их продукции на внешний рынок либо разрушить монополии, подобно тому, как это делается в США и странах Европы.

Борьба с картелями…

Действующее у нас законодательство [2] устарело, недостаточно учитывается мировой, особенно европейский опыт борьбы с монополизмом, и оно нуждается в существенном совершенствовании. Так, глава ФАС И. Артемьев утверждал, что никаких экономических причин повышать цены на нефтепродукты нет. В стране, производящей бензин, он не должен стоить так дорого, ведь цены на внутреннем рынке «определяются возможностью компаний договариваться между собой и размером налогов».

В то же время ФАС РФ одобрила покупку «Роснефтью» 100% российско-британской «ТНК-ВР» и предписала «Роснефти» и родственным предприятиям не допускать дискриминации сторонних компаний при оптовой реализации топлива. Переход «ТНК-BP» под контроль «Роснефти» привел к росту цен на нефть в России на 20%. Одно из объяснений: «ТНК-BP» резко сократила продажу нефти на внутреннем рынке, хотя ранее ежемесячно продавала от 0,9 млн до 1 млн т сырья в месяц, что составляло около трети от всех объемов, продаваемых в России (http://www.oilru.com/news/371432/).

Хотя, согласно статистике самой ФАС, предотвращается появление двухсот монополий в год, а с вступлением в силу ФЗ «О защите конкуренции» документооборот антимонопольной службы сократился в 18 раз. Появилось понятие «коллективное доминирование», когда компании могут быть обвинены в картельном сговоре, 2–3 компании занимают на рынке более 50% или 5 компаний занимают более 70%, даже если отдельные компании контролируют не более 8% рынка.

В нашей стране независимо от колебания рыночных цен (особенно в годы последнего кризиса) цены на бензин и дизельное топливо сохраняют устойчивую тенденцию к росту. По словам того же И.Артемьева, положение о коллективном доминировании химической промышленности не грозит, но тогда почему имеют место быть расследования о картельном сговоре на российском рынке: хлора, кальцинированной и каустической соды и поливинилхлорида (The Chemical Journal, 2004, №№ 10–11, 2005, № 09, № 12)?

Напрашивается вывод, что ФАС РФ, созданная защищать конкуренцию, работает неэффективно. Участники картеля «узнаваемы и солидарны», и с «подозрительным постоянством» участвует «ЕТК» (Единая торговая компания). Штрафные санкции не имеют действенного значения, т.к., несмотря на санкции в 2005 г., в 2012 г. снова (!) «ФАС России выявила картель на рынке ПВХ», который, видимо, и не прекращал своего существования. Вызывают улыбку слова И. Артемьева: «Мы постарались возместить ущерб, нанесенный государству в результате монопольного завышения цен на каустическую соду и хлор компанией «ЕТК»…».

Присужденный ФАС РФ штраф 20 млн рублей (или около 0,7 млн долл.) составляет малую часть торговой наценки «ЕТК». А ведь только на хлоре, годовое производство которого более 1,5 млн т., в том числе около 60 тыс т/год идет на химводоочистку, при увеличении цены в 2 раза «картельный дополнительный доход» составил более 500 млн руб. – 25-ти кратное превышение штрафа ФАС. Вполне допустима мысль, что «картельный дополнительный доход» только по хлору составил несколько миллиардов рублей в год. А кроме хлора, «ЕТК» по картельному соглашению завысило цены и реализовывало 80% каустической соды (каустика), увеличив цену на 100%.

Примерная «картина» также по кальцинированной соде и ПВХ (поливинилхлориду). «Картельный дополнительный доход» только на трех монополизированных рынках – каустика, хлора и ПВХ, по различным данным, составляет от 100 до 150 млн долл. Более реально, по данным ряда номеров вышеуказанного издания (The Chemical Journal), зачинщиком картеля («ЕТК») контролировалось ежемесячно: 1) ПВХ ~ 50 тыс.т; 2) каустической соды (цены увеличены на 100%) ~ 80 тыс т; 3) кальцинированной соды ~ 150 тыс т; 4) хлора(цены увеличены в 2,5 раза) ~ 100 тыс т.

По этим продуктам суммарно ~ 380 тыс т за счёт картельного сговора «ЕТК», даже по самым консервативным оценкам, получала «картельный дополнительный доход» не менее 500 млн руб. (или около 17 млн долл. ежемесячно; более 200 млн долл. ежегодно). Соотношение штрафа ФАС к ежемесячному доходу ~ 4,0%.Может быть, ФАС РФ не знает, что за подобные нарушения Еврокомиссия может наложить штраф от 100 млн до 1,0 млрд евро либо 10% годового оборота компаний за согласованные действия на рынке и необоснованное повышение цен (картельный сговор).

Второй негативной стороной стало то, что цены на продукцию, реализуемую через картельную структуру, ранее были ниже мировых. Теперь же они стали выше мировых цен в результате увеличения в 2,0–2,5 раза. Производители от этого не особо выиграли, т.к. «картельная маржа» оставалась в «ЕТК». ФАС работает, но не справляется. В декабре 2011 г. выявлено 20 участников картельного сговора на рынке «той же» каустической соды, которые оштрафованы суммарно на 1,6 млрд руб. Годом ранее был выявлен картель по реализации хлора.

Видимо, России нужен «страшный» кризис, аналогичный тому, что был в 1929-32 гг. в США и Европе, чтобы ответственные лица на высших постах страны и в органах госрегулирования начали принимать действенные меры по повышению конкурентоспособности промышленных отраслей и их предприятий. Точнее – это должны быть другие, думающие более патриотично руководители! А пока морганы и рокфеллеры создают формальные и неформальные интегрированные структуры, на «картельный доход» скупают промышленные предприятия, в том числе через оффшорные компании, куда уходит весомая часть дивидендов, а также маржинальный доход купли-продажи, при поставках сырья и реализации продукции через управляющие компании. В итоге, на территории России – на нашем поле – «пасутся коровы, которых доят другие хозяева», а мы остаемся без молока и масла «с зарплатой и статусом пастухов», обираемыми в собственном доме.

Настораживает и «странная приватизация» некоторых прибыльных предприятий («Роснефть» и др.), в результате которой дивидендный доход бюджета выводится в пользу сторонних (часто иностранных новых акционеров). Кроме того, «спрут оффшорных предприятий» охватил и захватил многие предприятия России, а это никак не способствует созданию конкурентоспособности; проигрывают в этой борьбе те, кто патриотичен и честен. Более чем странно, что у государственной компании «Газпром» только в связи с кипрским кризисом прошлого года выявлено около 15-ти оффшорных счетов.

Перефразируя афоризм Л.Н. Толстого о том, что сила правительства держится на невежестве народа, следует добавить, что держится на экономическом невежестве. В том числе неумении управлять государственной собственностью в сочетании с массовой коррупцией, безнаказанным расхищением и нецелевым использованием бюджетных средств.

А ведь есть примеры эффективного участия государства в нефтегазодобыче (Иран, Китай, Норвегияи др.), в строительстве новых нефтегазохимических производств (Китай, Саудовская Аравия, Иран и др.), лесоперерабатывающей промышленности (Финляндия, Швеция и др.), развитии инновационных центров (Германия, Индия, США и др.).

Отто фон Бисмарк любил повторять мудрость древних мыслителей: «Если не можешь победить врага, возглавь его». Этот же принцип перефразировал А.В. Суворов: «Если ты не можешь предотвратить безобразие, нужно его возглавить». Напрашивается мысль, что государство, которое безуспешно борется в течение последних десяти лет с картельными сговорами, должно выявлять и возглавлять картельные сговоры, трансформировав их в кластеры. Будут решены сразу две задачи: ликвидация разрушающих конкуренцию внутри страны картельных сговоров и создание кластеров, про которые много говорится, но реально имеет место только «имитация кластеров» с проигрышными попытками их «взращивания» «на пустом месте».

Выявленные ФАС РФ около 200 монополистических образований следовало после проведения финансово-правовой экспертизы (ФПЭ) товарных и финансовых потоков, разобравшись в сложных контрактах (формальных и неформальных), оценив кадровые ресурсы управляющих органов картеля, трансформироватьв кластеры. Ведь картель в сегодняшней России – это следствие более мягких норм и правил ведения бизнеса, в результате чего страдают потребители. А надо развивать кооперативно-партнерские отношения на всех участках промышленного производства: сырье–полупродукт– конечный продукт (крупнотоннажный, малотоннажный дальнейших переделов).

Ни один из объявленных в РФ кластеров не фигурирует как международный. Картельный сговор производителей востребованной продукции государственные органы (региональные и общероссийские) должны направить на реализацию экспорта – подобно производителям автомобилей и фармацевтики (ФРГ), судостроителям (Швеция), авиастроителям (США и Франция), компьютеров и др.оргтехники (Япония, Южная Корея), бумаги и мебели (Финляндия), вина и обуви (Италия и Франция) и др.

Рынок меняет парадигмы

Транснациональные корпорации (ТНК) преодолевают национальные границы рынков. Двигателями рынка и конкурентного преимущества становятся крупные интегрированные структуры, которые конкурируя на международном рынке, создают условия конкуренции для своих поставщиков сырья, реагентов, услуг и др. «Междоусобная конкуренция» обречена на общий проигрыш, т.к. национальные лидеры не смогут конкурировать с крупными ТНК. Пример тому наша химическая, фармацевтическая, машиностроительная, текстильная, пищевая и др. отрасли промышленности. Для сохранения позиций даже на собственных рынках от засилья импортозамещения требуются уже не рационализаторские, а фундаментальные решения, для проведения исследований и получения результатов в которых требуются значительные кадровые и финансовые ресурсы, непосильные отдельным «победителям на внутреннем рынке». Требуется другая парадигма мышления с пониманием большого количества вводных, отличных от примитивного «утром деньги – вечером стулья».

Неформальную интегрированную структуру «картельный сговор» выявить и формализовать в «кластер», в виде санкции взяв под правовой контроль всех участников предпринимательства по этому продукту. Дееспособный кластер получим, расширив контроль за ценами и помощь в организации экспорта и получении государственных заказов, добавив участников «от науки» (НИИ, вузы, НТЦ и др.), гарантированно защитив результаты их интеллектуального труда юридически (патенты, свидетельства и др.), с последующим участием в результатах коммерциализации их «ноу-хау» (доля в прибыли и участие в акционерном капитале новых фирм).

С учетом теории Й. Шумпетера, гласящей, что суть любого предпринимательства, в том числе и политического, не в адаптации к спросу, а в создании спроса, кластер будет не адаптировать производителей к спросу потребителей, пострадавших от картельного сговора, а будет расширять спрос на их продукцию, в том числе за национальными пределами.

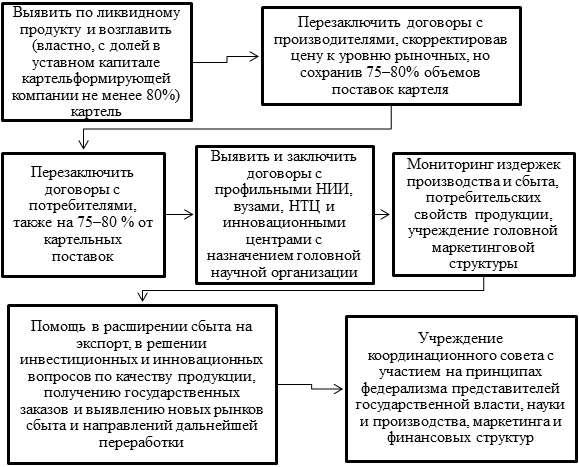

Таким образом, склонность к интеграции экономических субъектов, а также их финансовых и материальных потоков должна быть направлена в «нужное русло» – на расширение экспорта, на финансирование инновационных разработок и модернизацию действующих и строительство новых профильных или диверсифицированных производств. При этом можно будет добиться конкуренции на рынке поставщиков (по цене и качеству предложения) кластера (бывшего картеля), на рынке потребителей продукции (по объемам потребления и уровню цены), на рынке научных исследований и коммерциализации разработок (через систему мотивации от доли прибыли по результатам реализации) и др. Подобная система партнерских отношений реализована в США, Европе, Японии и др. развитых странах. Схема преобразования картеля в кластер представлена на рисунке 4.

Рис.4. Преобразование картеля в кластер

Предприятие должно отличаться восприимчивостью к инновациям, готовностью воспринимать новшества и использовать. Инновационная восприимчивость является важнейшим условием для осуществления активной инвестиционной деятельности. Инновационная активность проявляется в динамике нематериальных активов, доле затрат на НИОКР, на приобретение оборудования для исследований и разработок, доле инновационных товаров, в выручке от продаж и ее динамике, наличии патентов, лицензий, «ноу-хау».

Мероприятия по обеспечению конкурентоспособности предприятия должны осуществляться постоянно, а не эпизодически, от случая к случаю, как это сейчас чаще всего бывает. Методическими рекомендациями по разработке бизнес-планов предприятий сейчас не предусмотрено выделение специального раздела по обеспечению конкурентоспособности предприятия, а он необходим. Нужно включить в состав бизнес-плана раздел «Обеспечение конкурентоспособности предприятия», в котором предусмотреть разработку и осуществление системы организационных, производственно-технических, экономических и иных мероприятий.

По товарам, занимающим существенную долю в выручке от продаж, должны предусматриваться меры по повышению их привлекательности для покупателей, в частности:

– увеличение потребительской ценности товара, выгод, которые получит покупатель при его приобретении;

– увеличение доли прибыли за счет реализации новой продукции (ряд фирм нормативно закрепляет – не менее 25% прибыли должны приносить продукты, запущенные за последние 5 лет [11]);

– снижение затрат времени и средств покупателя, снижение издержек эксплуатации, потребления, затрат на ремонт и др.;

– предоставление покупателям удобных для них форм расчетов–продажа товаров в кредит, отсрочки и рассрочки платежей, применение системы спонтанного финансирования, совершенствование системы послепродажного обслуживания;

– выявление специфических запросов целевой группы потребителей для их удовлетворения, налаживания партнерских отношений.

Выводы

1. В эпоху глобализации и активации межгосударственной деятельности транснациональных корпораций условием сохранения на рынке и влияния на его тенденции является склонность предприятий к интеграции. Но негативными сторонами интеграции выступают картели и монополии, которые должны быть трансформированы в профильные кластеры. В России же ситуация такова, что в вопросах кластеризации рассчитывать в первую очередь нужно не на инициативу крупных компаний (хотя ее, конечно, следует всемерно поощрять и поддерживать), а на инициативу органов власти, в первую очередь региональных. Важно выявить существующие хозяйственные агломерации и проанализировать потенциал их кластеризации.

2. Имеющийся опыт позволяет утверждать, что формирование и развитие кластеров может быть основой промышленной политики большинства регионов страны. А симбиоз в рамках каждого кластера крупного, среднего и мелкого бизнеса положительно сказывается на социально-экономическом развитии региона, способствует его ускорению. Очень важно, что входящие в состав кластера организации связаны между собой партнерскими отношениями (в идеале по всей технологической цепочке вплоть до создания конечного продукта).

3. Нужна политическая мудрость по трансформации монополий и картелей в кластеры, с участием отечественных НИИ и вузов, финансовых инвестиционно-венчурных фондов, а не «наивность» в проектах типа «Сколково» и «Роснано».

[1]Основателем первого в мире крупномасштабного производства синтетического каучука по праву считается русский ученый С.В. Лебедев. Благодаря его работам и личному участию промышленное широкомасштабное производство синтетического каучука начато в СССР в 1932 г. – впервые в мире.

[2]Закон РСФСР от 22 марта 1991 г. N 948-I «О конкуренции и ограничении монополистической деятельности на товарных рынках» (с изменениями и дополнениями); Федеральный закон от 26 июля 2006 г. N 135-ФЗ «О защите конкуренции» (с изменениями и дополнениями); Федеральный закон от 23 июня 1999 года N 117-ФЗ «О защите конкуренции на рынке финансовых услуг».

Источники:

2. Павлова Е.А. Система планирования деятельности предприятия. – СПб: Нестор, 2003.

3. Дж. Робертс. Современная фирма: структура организации для достижения эффективности и роста. – М.: «Вильямс», 2007.

4. Баркер Дж. Парадигмы мышления: Как увидеть новое и преуспеть в меняющемся мире. – М.: Альпина Бизнес Букс, 2007.

5. Надеждин Н.Я. Томас Эдисон: Человек изобретающий. – М.: Майор, 2010.

6. Гюго В. Отверженные. – Т.1. – М.: Эксмо, 2007.

7. Костомаров Н. Исторические монографии и исследования. – М.: Книга, 1990.

8. Кинг У., Кипланд Д. Стратегическое планирование и хозяйственная политика. – М.: АББ, 1982.

9. Ченцова М.В. Национальные инновационные системы как институциональная основа экономики знаний: мировой опыт и российская практика // Экономические науки. – 2008. – №5.

10. Гончаров В.В. Руководство для высшего управленческого персонала. Опыт лучших промышленных фирм США, Японии и стран Западной Европы. – М.: Сувенир, 2007.

11. Коллинз. Дж., Поррас Дж. Построенные навечно. Успех компаний, обладающих видением. – СПб: Стокгольмская школа экономики, 2002.

12. Особенков О.М., Щегорцев М.В. Альянс государства и капитала. – М.: Новости, 2011.

13. Тарануха Ю.В. Предприятие и предпринимательство в трансформируемой экономике. – М.: Дело и Сервис, 2003.

14. Форстер Р. Обновление производства: атакующие выигрывают. – М.: Прогресс, 1987.

15. Хэмел Г. Во главе революции. – СПб: Бест Бизнес букс. 2007.

Страница обновлена: 26.11.2024 в 12:58:48