Креативные процессы в оценке кредитного рейтинга инновационных проектов

Скачать PDF | Загрузок: 2 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 6 (66), Июнь 2012

Цитировать:

Акатов Н.Б., Изосимов С.Н., Косякин С.И. Креативные процессы в оценке кредитного рейтинга инновационных проектов // Креативная экономика. – 2012. – Том 6. – № 6. – С. 59-64.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=17773067

Цитирований: 1 по состоянию на 07.12.2023

Аннотация:

Авторы решают задачу диагностики кредитных проектов и делового потенциала организации, которые учитываются при оценке кредитного риска. Для описания такой готовности организации к инициированию успешных проектов использована модель импульса инновационных изменений и ее математическая интерпретация методом когнитивного моделирования. Работа выполнена при финансовой поддержке Минобрнауки РФ (договор №13.G25.31.0093) в рамках реализации Постановления Правительства РФ №218 «О мерах государственной поддержки развития кооперации российских высших учебных заведений и организаций, реализующих комплексные проекты по созданию высокотехнологичного производства».

Ключевые слова: система показателей, инновационный проект, неопределенность, критерии оценки, развитие, инициирование

В условиях современной экономической ситуации в России оценка финансово-экономического положения предприятий и кредитного рейтинга приобретает особую значимость. Кредитный рейтинг потенциального заемщика – это сложный комплексный показатель, учитывающий все важнейшие показатели (параметры) финансовой хозяйственной и производственной деятельности предприятия. Основная цель создания моделей оценки кредитного риска заключается в желании банков повысить информированность о реальном финансово-экономическом состоянии потенциальных клиентов. Результатом комплексной оценки может стать рейтинговая система, позволяющая сотрудникам кредитных подразделений банка вести анализ финансово-экономического и кредитного потенциала предприятий, определять условия их дальнейшего кредитования.

Сценарий по импульсу

Реализация любого проекта, в том числе инновационного, неосуществима без привлечения финансовых ресурсов. Основным источником ресурсов являются кредитные организации. Принятие решения о выделении кредита основывается на традиционных количественных показателях, взятых из финансовых отчетов и бухгалтерских балансов. Вместе с тем привлеченные «сухие» цифры не в полной мере отражают истинную картину способности менеджмента осуществлять инновационные проекты.

Эта способность зависит от ряда факторов:

- качества инициирования: создания импульса изменений и условий для его усиления;

- креативности менеджмента в подходе к инновационному проекту, кредитным организациям;

- методологии оценки рейтинга инновационных проектов.

Авторами предложена оценка модели инициирующей способности менеджмента как акт, порождающий импульс инновационных изменений (ИИИ) [1], который совместно с количественными оценками заемщика дает его комплексную характеристику. Модель ИИИ позволяет представить широкий спектр возможных выходов акта инициирования и соответственно задавать требования к управленческим действиям по его формированию. Например, для случая высокого уровня определенности ИИИ это жесткий сценарий развития событий (однозначная понятность проектной идеи), конкретный временной (скоростной) режим и целевая картина. А для полной неопределенности – мощность видения, ценностные модели поведения, группы ключевых участников. Обратившись к опыту управления проектами можно заметить, что на успех любого кредитного проекта, инициируемого лидерами, в большей степени влияют два фактора — сложность проекта и неопределенность.

Неопределенность можно интерпретировать как субъектную оценку возможности прогнозирования будущих событий, в то же время это характеристика самого субъекта относительно восприятия неопределенности. Например, современная концепция «риск – аппетит» фокусирует внимание на способности субъекта, группы субъектов (организации) брать на себя и оптимизировать определенный уровень риска.

Сложность, в свою очередь, может быть интерпретирована структурным компонентом, обеспечивающим реализуемость проекта.

Рассчитаем итоговый кредитный рейтинг

При оценке кредитного рейтинга потенциальных заемщиков рассмотрена группа кредитных проектов. Представленный анализ позволяет получить финансовые (количественные) показатели, рассчитанные кредитными экспертами банка, в основу которого положена «Методика оценки финансового состояния потенциального заемщика по программам кредитования субъектов малого и среднего бизнеса» одного из банков. В то же время деловые (качественные) показатели основаны на экспресс-оценке кредитных проектов с применением метода когнитивного моделирования исходя из данных аналитических записок кредитных резюме.

Таким образом, авторами сформулирована задача оценки кредитного рейтинга заемщика как двух компонентная конструкция, которая учитывает финансовую и деловую составляющую, представленную в виде ИИИ. В качестве базовой модели оценки рейтинга заемщика был использован подход, представленный в ряде работ, например [2].

В настоящей работе итоговый кредитный рейтинг потенциального клиента рассчитан по следующей формуле:

R=0.5 RFD+0.5 RDR,

где R– кредитный рейтинг; RFD – рейтинг финансового риска; RDR – рейтинг делового риска.

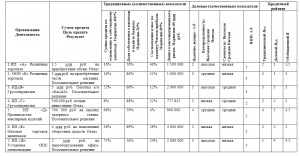

Для предприятий, вставших на путь инновационного развития, большое значение приобретает составляющая RDR, которая может измеряться импульсом инновационных изменений. Результаты рейтинговых оценок представлены в таблице 1.

Таблица 1

Оценка рейтинга кредитных проектов

В результате применения разработанных положений удалось оценить с большей вероятностью решения о выдаче кредитов. Оценка качественных показателей проведена с применением когнитивного анализа. В основе технологии анализа лежит когнитивная (познавательно-целевая) структуризация информации о проекте и внешней для него среде неопределенности.

Проекты по классам

На основании расчета показателей рейтинга кредитных проектов авторами приведена оценка качества заемщика, с помощью которой специалисты банка могут отнести проект к соответствующему классу (табл.2).

Таблица 2

Оценка качества заемщика по уровню кредитного рейтинга

|

№

|

Класс проекта

|

Стандартизация класса

|

Рейтинг заемщика

|

|

1

|

Высшая категория

|

Выполнение всех кредитных обязательств организации по проекту не вызывает сомнения. Обеспечен объем финансирования и сбалансирован во времени

|

5,0

|

|

2

|

Высокая категория

|

Высокая вероятность выполнения организацией всех обязательств по кредиту

|

4,0

|

|

3

|

Средняя категория

|

Организация может иметь некоторые трудности при выполнении обязательств по кредиту

|

3,0

|

|

4

|

Низкая категория

|

Выполнение всех кредитных обязательств организации по проекту может иметь определенные трудности

|

2,0

|

|

5

|

Сомнительная категория

|

Организация может иметь значительные трудности по выполнению обязательств по кредиту, хотя возможно достижение некоторых показателей при корректировке параметров проекта

|

1,5

|

|

6

|

Недопустимая категория

|

Высокая вероятность невыполнения всех обязательств организации по кредиту. Реализация проекта приведет к убыткам, потере репутации, снижению деловой активности

|

1,0

|

1. Показатели финансового и делового кредитного рейтинга паритетные, а для инновационных проектов даже превышают значимость при оценке кредитного риска.

2. Для предприятий, вставших на путь инновационного развития, большое значение имеет способность менеджмента инициировать инновационные проекты, которые могут быть измерены импульсом инновационных изменений.

3. Модель ИИИ позволяет оценивать природу инновационной активности организации и совместно с группой традиционных финансовых коэффициентов наиболее обоснованно принимать решения по выдаче кредитов.

Источники:

2. Лукин М.И. Комплексная скоринг-модель оценки кредитного риска предприятий-заемщиков [Текст] // Вестник ВГУ, Серия «Экономика и управление», 2004, №2.

Страница обновлена: 18.04.2024 в 06:52:21