Частная предпринимательская инициатива в российской космической индустрии: институциональные условия развития

Макарова Д.Ю.1

1 Институт космических технологий Российского университета дружбы народов

Скачать PDF | Загрузок: 1 | Цитирований: 8

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 1 (Январь-Март 2017)

Цитировать:

Макарова Д.Ю. Частная предпринимательская инициатива в российской космической индустрии: институциональные условия развития // Вопросы инновационной экономики. – 2017. – Том 7. – № 1. – С. 41-57. – doi: 10.18334/vinec.7.1.37591.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=29656966

Цитирований: 8 по состоянию на 07.12.2023

Аннотация:

В настоящее время в мировой ракетно-космической отрасли наблюдается быстрый рост компаний New Space или Emerging Space, чаще всего представляющих собой частные космические фирмы или стартапы. В России также имеются в наличии разноплановые частные космические проекты. В статье представлен сравнительный обзор государственной политики США, ЕС и России по организации институциональной среды для формирования и стимулирования национального космического предпринимательства, а также проведен анализ нынешнего состояния частного космического предпринимательства в России – его главных представителей, текущей конъюнктуры данного сектора, благоприятствующих и сдерживающих его развитие институциональных условий. Выявлено, что институциональная среда функционирования отечественных космических стартапов в космической сфере имеет существенные недостатки, среди которых можно отметить невыраженность государственного спроса и системы стимулирующих заказов со стороны правительства, несколько архаичное или же отсутствующее законодательство и значительные административные барьеры, недостаточную развитость финансовых институтов в стране. В статье обозначены возможные перспективы и приведены рекомендации по совершенствованию институциональных условий развития частного предпринимательства в российской космической индустрии. Полученные результаты могут быть полезны органам государственной власти, ответственным за развитие ракетно-космической промышленности и официальным лицам, принимающим решения в данной сфере деятельности; аналитикам ракетно-космической отрасли; частным компаниям и предпринимателям, желающим с выгодой для себя создавать и реализовывать проекты в космической индустрии.

Ключевые слова: институциональная среда, частное предпринимательство, ракетно-космическая отрасль, российские космические стартапы

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Для российской космической деятельности развитие частного бизнеса представляет собой новое явление, берущее свое начало и базис в институциональных изменениях конца 2000-х – начала 2010-х гг., включающих создание космического кластера «Сколково» и расширение несколькими организациями коммерческой деятельности в сфере геоинформатики, самыми известными из которых можно считать компании «СканЭкс» и «Совзонд». В настоящее время в рамках российского космического предпринимательства наблюдается прогрессивное развитие целого ряда амбициозных программ в области создания космических аппаратов, приложений по использованию получаемой при помощи космических спутников информации и даже по оказанию услуг суборбитального космического туризма, услуг запуска малых космических аппаратов при помощи сверхлегкой частной космической ракеты. Данная статья содержит как краткий анализ экономических и общих системных условий национальной среды развития космического предпринимательства, так и обзор актуальных российских частных космических проектов, которые существуют и находятся на этапах реализации на данный момент.

Формирование космической индустрии частного предпринимательства и New Space

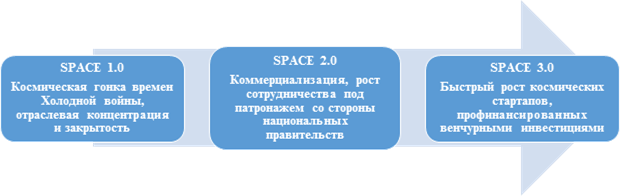

Развитие космического предпринимательства представляется значимым трендом в международном космическом секторе с начала 2000-х гг. Первоначально ракетно-космическая отрасль полностью являлась сферой деятельности государства. Популярный подход утверждает, что в течение последних нескольких десятилетий глобальная космическая отрасль прошла путь от стадии Space1.0 к стадии Space2.0, и в настоящее время она частично перетекает в стадию Space3.0 (рисунок 1). Во время стадии Space1.0 главными характеристиками космической отрасли были концентрация и закрытость. Стадия Space2.0 характеризуется активной коммерциализацией налаженной космической инфраструктуры, внедрением космических услуг в повседневную жизнь, развитием взаимодействия между различными типами игроков и ростом глобальной конкуренции. В отличие от космической гонки времен Холодной войны и не столь отдаленного по времени этапа нарастания коммерческой конкуренции в космосе для стадии Space3.0 характерно появление стартапов, профинансированных венчурными инвестициями, которые активируют в своей деятельности набор из множества уже имеющихся факторов в режиме их взаимодействия, чтобы произвести новую волну доступных продуктов и услуг в космической сфере. Занимаясь многими направлениями – от обеспечения надежного доступа в космическое пространство до создания различных видов аналитической обработки получаемых из космоса сигналов и данных, – стартапы в настоящее время формируют новую космическую экосистему [3, 8] (Foust, 2007; Lewis, Stavish, 2015).

Рисунок 1. Эволюция концепции и структуры развития ракетно-космической отрасли от стадии Space1.0 к стадии Space3.0 с представителями New Space

Источник: составлено автором

Сравнительно новое явление растущего предпринимательства в сфере космической деятельности также носит название New Space. Компании New Space, как правило, характеризуются лишь вторичной связью или вовсе отсутствием вовлеченности в выполнение государственных программ и осуществление правительственных заказов, развитием космических технологий и услуг в основном за счет частного финансирования, применением практики контроля согласованности бюджета и подходами по максимальному снижению издержек и стоимости производства уже разработанных ранее космических технологий или же поисками путей использования имеющихся разработок в новом формате, стремлением получать прибыль от своей деятельности в космическом секторе. Чаще всего эти организации представляют собой частные космические компании, основанные состоятельными предпринимателями, или же стартапы, созданные командами энтузиастов и спонсируемые за счет венчурного финансирования или грантов.

Некоторые эксперты утверждают, что в современных условиях частный сектор может присутствовать уже во всех переделах цепочки создания стоимости в космической отрасли, в обоих ее сегментах – как в области создания космической техники (upstream), так и в области оказания услуг по предоставлению данных, получаемых посредством космических технологий (downstream) [4].

Американское консалтинговое и информационное агентство «New Space Global», сосредоточившее свою деятельность исключительно на изучении развивающейся инфраструктуры New Space, оценивает, что число компаний, занимающихся коммерциализацией в сфере космической деятельности, выросло примерно со 125 компаний в 2011 г. до более чем 1 тыс. компаний на настоящий момент, а также прогнозирует, что их число возрастет до 10 тыс. в последующие 10 лет [10]. Аналитическое и консалтинговое агентство «The Tauri Group», занимающееся исследованием сегментов космического сектора и сотрудничающее с органами государственного управления США, указывает, что в начале 2000-х гг. в космическом секторе в мире появлялись в среднем 3 стартапа в год, тогда как в последние 5 лет данное число увеличилось в среднем до 8 стартапов в год. За 2015 г. космические стартапы привлекли рекордную величину венчурных и долговых инвестиций размером в 2,7 млрд долл., что составляет 2/3 от величины их привлеченного финансирования за последние 15 лет [14].

Обзор государственной институциональной политики США, ЕС и России в области развития частного предпринимательства в космической индустрии

Сравнивая текущее состояние, перспективы и государственную политику на предмет развития космического предпринимательства в разных странах, необходимо принимать во внимание структуру национальной космической отрасли государств.

Космическая промышленность США изначально опиралась на коммерческие организации с частной или публичной корпоративной структурой с сильным проконкурентным уклоном и прогрессивной приватизацией различных уровней и переделов цепочек создания стоимости в космическом секторе [5]. В настоящее время США является лидером в области коммерциализации космоса и занимает первое место по количеству частных космических игроков и космических стартапов. После спада напряжения Холодной войны организация функционирования и развития космической отрасли в США придерживалась идеи, что в тех сегментах космического сектора, где в принципе возможна реализация коммерческой деятельности, приоритет действий в отрасли должен быть предоставлен бизнес-субъектам, а правительству следует искать способы наиболее эффективного взаимодействия с ними. Возникновение и развитие New Space (иногда в американских официальных бюллетенях используется эквивалентный термин Emerging Space) происходит на том фоне, что на федеральном уровне декларируется важность появления таких компаний в космической отрасли и их дальнейшего развития. НАСА официально объявляет о том, что оно настроено взаимодействовать с появляющимися «представителями космического предпринимательства». Правительство США пытается содействовать росту и функционированию частных компаний в космической отрасли и форсировать их развитие, используя законодательные меры. К примеру, не так давно был утвержден Закон США о коммерческом космосе 2015 г. (U.S. Commercial Space Launch Competitiveness Act of 2015) с пресловутым четвертым разделом «О добыче и использовании космических полезных ископаемых» (Title IV «Space Resource Exploration and Utilization»). Данный раздел повлек за собой серьезный международный резонанс, поскольку многие юристы признали законопроект спорным и заключили, что в своем стремлении повысить стимулы для развития национального коммерческого космического сектора (в частности, разрешая американским коммерческим космическим компаниям свободно заниматься разработкой поверхности небесных тел, владеть и распоряжаться полученными ресурсами) США нарушает каноны международного космического права [16] (Popova, 2016). Поскольку космическая промышленность страны базируется на функционировании публичных корпораций, правительство США поощряет развитие частного предпринимательства в высшей степени, рассматривая его в качестве источника инноваций, стимула для дальнейшего роста и продолжающейся конкуренции в отрасли, средства ослабления монополии двух главных космических конгломератов США – «Lockheed Martin» и «Boeing» – перед лицом правительства [2].

В Европе крупные предприятия космической отрасли имеют смешанную структуру собственности, заключающую в себе единовременно государство, банки и частных лиц. Политика европейских государств в своей основе опирается на стремление достичь консенсуса и установить эффективную сеть взаимодействий различных субъектов космической деятельности. В то же время генеральный директор Европейского космического агентства Johann-Dietrich Woerner заявляет: «Космические агентства сталкиваются с некоторыми сдвигами в парадигме, когда дело доходит до коммерциализации и расширении деятельности. Это означает, что роль агентств поменяется. Агентства останутся устойчивыми снабженцами финансовых ресурсов в некоторых областях, таких как фундаментальные исследования, но станут факторами содействия, брокерами и посредниками для других областей» [13] (Simpson, Woerner, 2016). Стремясь заложить и взрастить космический бизнес и предпринимательство, ЕС фокусирует усилия на предоставлении финансовой поддержки стартапам, развитии бизнес-инкубаторов и пытается настроить оперативное и эффективное сотрудничество между государством, бизнесом и университетами. В качестве примеров могут быть указаны такие организации как «ESA’s Business Incubator» и «The Satellite Applications Catapult», цель которых состоит в том, чтобы собрать вместе мультидисциплинарные команды для генерации идей и решений в условиях открытой инновационной среды.

В России исторически не существовало частных компаний в сфере космической деятельности, поскольку присутствовали лишь организации под полным контролем правительства и полностью находившиеся в его собственности, смысл существования которых состоял в том, чтобы удовлетворять нужды государства, указанные в долгосрочной национальной программе по развитию космической деятельности. До сих пор в российском космическом секторе содержится не так много опыта коммерциализации, особенно на внутреннем рынке, хотя и существуют компании, осуществляющие коммерческие операции (к примеру, спутниковые телекоммуникационные компании ФГУП «Космическая связь» и ОАО «Газпром космические системы») [1] (Davidian, Payson, 2015). В российской космической отрасли официально присутствовали и ранее коммерческие предприятия (по крайней мере, согласно их заявленной корпоративной структуре), однако они полностью принадлежат государству. Так, Ракетно-космическая корпорация «Энергия» имеет корпоративную структуру ОАО, однако 100 % ее акций находятся в собственности государственных структур. ОАО «Газпром космические системы» не входит в состав сети подведомственных госкорпорации «Роскосмос» космических организаций, но ее акции также не принадлежат субъектам, не связанным с государственными учреждениями.

Тем не менее в последние годы современные тенденции развития технологий и инициатив в сфере наукоемкого производства привели к новым формированиям и в российской институциональной среде в области космоса.

Конъюнктурный анализ сферы частного предпринимательства в российской ракетно-космической отрасли

Общий курс на переход к рыночной экономике не оказал существенного влияния на концепцию функционирования космического сектора в России. За период с начала 1990-х по конец 2000-х гг. были сформированы две частные компании в сегменте downstream «СканЭкс» и «Совзонд», основанные в 1989 и 1992 г. соответственно, которые оперируют на рынке предоставления геоинформационных продуктов и услуг. Также присутствовали и другие несколько попыток сформировать частный бизнес в космосе, такие как «Space Adventures», «Suborbital Corporation», «Орбитальные технологии», ЗАО «Авиакосмические системы», но в итоге все эти компании перестали функционировать [6] (Ilyin, 2015).

Однако создание центра «Сколково» – государственной структуры, инновационного фонда – и, в частности, организация в нем кластера «Космические технологии и телекоммуникации» в 2011 г. повлекло за собой как появление и рост новых космических стартапов, так и объединение ряда присутствовавших инициатив. К таким инициативам можно отнести организации, созданные в качестве подразделений крупных компаний (например, «СПУТНИКС» ранее был создан компанией «СканЭкс» и являлся ее частью), или команды, собранные вокруг некоммерческих мероприятий, таких как «Google Lunar X Prize» (группа проекта «Селеноход») или сообщества профессионалов по проектированию космических ракет («Лин Индастриал»). «Сколково» предоставляет услуги хостинга в технопарке, все виды организационной поддержки, помощь по взаимодействию со СМИ и органами власти, а также заведует системой грантов на основе средств федерального бюджета и предоставляет налоговые льготы для компаний-резидентов [11] (Payson, 2012). На начало 2016 г. кластер «Сколково» «Космические технологии и телекоммуникации» насчитывал около 180 участников, 832 рабочих места, 660 млн руб. привлеченных частных инвестиций, 9 индустриальных и 3 институциональных партнера.

Самые заметные российские частные космические компании, как те, которые существовали до создания космического кластера «Сколково», так и те, которые были созданы внутри него, приведены в таблице 1.

Таблица 1

Частные российские компании и стартапы в отечественной ракетно-космической отрасли

|

Частная инициатива или

стартап

|

Сегмент. Деятельность в космическом

секторе

|

|

«СканЭкс»

|

Downstream.

Официальный дистрибьютор ведущих операторов дистанционного зондирования Земли

в мире, который занимает ключевое положение на российском рынке в области

разработки, производства и внедрения технологий приема, отправки,

обработки и хранения космических снимков Земли и обеспечения

оперативного доступа к ним.

|

|

«Совзонд»

|

Downstream.

Разработка и внедрение ГИС с использованием данных дистанционного

зондирования со спутников высокого и очень высокого

пространственного разрешения.

|

|

«КосмоКурс»

(резидент «Сколково») |

Upstream.

Создание

многоразового суборбитального космического комплекса для организации

туристических полетов в космос.

|

|

«Лин

Индастриал»

(резидент «Сколково») |

Upstream.

Единственный

в России частный разработчик космических ракет для запуска малых космических

аппаратов.

|

|

«Даурия Аэроспейс»

(резидент «Сколково») |

Upstream.

Разработка

и производство малых космических аппаратов нового поколения, компонентов

для малых спутников: служебных систем, датчиков, исполнительных

механизмов.

|

|

«СПУТНИКС»

(резидент «Сколково») |

Upstream & Downstream. Производство высокотехнологичных компонентов и технологий

для микроспутников, а также предоставление услуг на основе

малых космических аппаратов. Предлагает решения «под ключ» с гарантией

технической поддержки на всех этапах жизненного цикла продукта.

|

|

«ImageAiry»

(резидент «Сколково») |

Downstream. Сервис в форме онлайн– площадки, где собираются данные с большинства

аппаратов, осуществляющих дистанционное зондирование и съемку

поверхности Земли, и оказывается потребительская услуга доступа к интерактивным

картам и готовым требуемым данным в нужном объеме, в том числе

в режиме реального времени.

В 2015 г. стартап был выкуплен и введен в состав американской компании «Astro Digital». |

|

«Yaliny»

(резидент «Сколково») |

Upstream

& Downstream.

Высокотехнологичная

компания спутниковой связи, которая стремится выстроить недорогой, удобный и доступный

по всему миру мобильный сервис с неограниченным количеством звонков

и доступом в Интернет за 10 долларов в месяц.

|

|

«Quazar

Space Systems»

|

Upstream.

Предоставление

услуг тестирования радиационно– устойчивой электроники в условиях

космического пространства на основе спутников класса CubeSat.

|

|

«Астрономикон»

(резидент «Сколково») |

Upstream.

Разработка

и производство сверхмалых космических аппаратов формата CubeSat, а также

нано– и пико– спутников для различных целей и с различными

функциональными возможностями.

|

|

«Азмерит»

(резидент «Сколково») |

Upstream.

Разработка

бюджетного звездного датчика для нано– и микроспутников с точностью

около 10 угловых секунд и высокоточного звездного датчика (с рабочей

точностью 0,1 угловой секунды).

|

Вышеперечисленные организации имеют различные истоки своего происхождения. К примеру, создание «КосмоКурс» и «Dauria Aerospace» инициировано состоятельными инвесторами, работающими за пределами космической отрасли, у которых была мечта о покорении космического пространства; «Азмерит» возник как спин-офф на основе полученных наработок в сфере фундаментальных исследований в лаборатории космических проектов Московского государственного университета имени М. В. Ломоносова; «Yaliny» создан управленцем из IT-индустрии, который видел ограничения и потенциальный потребительский спрос на улучшения в своей профессиональной сфере деятельности и задумал решить эту проблему с помощью привлечения космических технологий. Данные компании нанимают опытных инженеров, работавших прежде в течение многих лет на государственных космических предприятиях, и / или молодых выпускников технических университетов, которые полагают, что будущее космической деятельности принадлежит частным компаниям, и видят в этом перспективу для собственного развития.

В настоящее время обсуждение места и роли частной и коммерческой космической деятельности становится популярным в российских печатных и телевизионных СМИ, отражая проблемы и потенциальные точки конфликта не столь развитого, но потенциально значимого сегмента национального космического сектора.

3–4 марта 2016 г. в Москве был проведен Форум «INSPACE», который назван первой большой попыткой создать национальную платформу для организации продуктивной коммуникации между потенциальными частными игроками космической деятельности и государством. На данном форуме представитель «Роскосмоса» сделал заявление, что видимых конфликтов в появлении космических частных юридических лиц в национальной космической отрасли не обозначается, если они будут способны функционировать и расти в этой сложной сфере деятельности и самостоятельно себя финансово окупать [7].

Вполне возможно утверждать, что российское правительство обеспечило подходящую и удобную начальную площадку для зарождения космических стартапов. В кластере космических технологий «Сколково» резидентам предоставляются налоговые льготы, поддержка при осуществлении патентования и возможность получить финансовые гранты. Кроме того, выдвинута инициатива по созданию Центра орбитальных пусков «Сколково», где резиденты инновационного центра будут пользоваться льготными тарифами на услуги космического запуска для их технических образцов. В то же время существуют некоторые трудности и препятствия для создания космического бизнеса в России, а именно:

1. Отсутствие активной поддержки со стороны государства космического стартапа на протяжении всего жизненного цикла его продукции (невыраженность государственного спроса). Правительство не обеспечивает российские космические стартапы заказами и не гарантирует предоставлять им контракты в будущем. В отличие от США и Европы в России отсутствует какое-либо заявление на федеральном уровне о том, что правительство будет стремиться развивать частный космический сектор или надеется воспользоваться в какой-либо степени его услугами в последующие годы.

Возможно, это временная ситуация, которая видоизменится, когда частное космическое предпринимательство представит ощутимые и надежные результаты своей деятельности. Тем не менее в будущем при принятии решений правительство и государственный заказчик могут руководствоваться логикой поддержки сотрудников, работающих в государственной ракетно-космической промышленности (на данный момент более 250 тыс. человек), и сохранения компетентности государственных предприятий космической отрасли посредством размещения в них государственных заказов, исходя из стратегических соображений, даже если результат будет менее эффективным, чем тот, который мог бы быть достигнут посредством заключения коммерческих контрактов с представителями космического предпринимательства. Более того, ситуация с возможностью обеспечения российских космических стартапов национальным государственным заказом стала еще более призрачной в ходе последней отраслевой реформы интегрирования федерального космического агентства «Роскосмос», Объединенной ракетно-космической корпорации и других государственных космических предприятий в единую космическую госкорпорацию. Указанное преобразование предполагает, что функции заказчика и исполнительного подрядчика объединены в едином структурном органе. Теоретически можно спрогнозировать, что это может привести к тому, что инсайдерам корпорации будет выгодно, чтобы государственные инвестиции стали циркулировать только внутри данного структурного органа и не выходили за его пределы через внешний аутсорсинг. В конце концов новый статус корпорации обеспечивает возможность госкорпорации «Роскосмос» организовывать и выполнять свою собственную коммерческую деятельность [17].

2. Несовершенное законодательство и административные барьеры. Процедура получения необходимых разрешений от государства для осуществления деятельности в космической сфере рассматриваются большинством стартапов как не совсем четко организованное и ясное мероприятие, включающее в себя к тому же излишние ограничения. Жалобы такого же характера существуют в ситуациях, когда стартап и государственная космическая организация пытаются начать сотрудничество, но расплывчатые требования, запрашиваемый немалый объем документального оформления и длительный процесс выверки и согласований, который может длиться более года, существенно снижают стимулы к инициации такого рода сотрудничества [15] (Dobrynin, 2016).

Можно отметить, что указанные недостатки организации деятельности обусловлены тем, что в России законодательство, регулирующее частные инициативы в космической сфере, практически отсутствует. Частные компании не обеспечены правилами, по которым нужно играть на данном поле деятельности. К примеру, отсутствует закон, который бы регламентировал запуск частных космических кораблей. К тому же в этой сфере существует немало нормативных ограничений, касающихся, в частности, реализации продукции фотосъемки высокого разрешения в космосе, осуществления экспортных сделок и т. д.

3. Недостаточная развитость отечественных финансовых институтов. Согласно статистике, в мировом масштабе 2015 г. характеризуется рекордными результатами по количеству привлеченных космическими стартапами инвестиций – 2,7 млрд долл. (2,3 млрд долл. без учета долгового финансирования). По типу инвестиций 1,8 млрд долл. от данной суммы приходится на венчурный капитал.

В недавно проведенном исследовании компании «The Tauri Group» за последние 15 лет было выявлено в совокупности более 250 космических инвесторов. Венчурные фонды представляют собой самую многочисленную группу инвесторов, за ними следуют бизнес-ангелы. В совокупности две эти категории составляют 2/3 всего количества космических инвесторов (рисунок 2).

Рисунок 2. Соотношение типов инвесторов по их номинальному количеству за период с 2000 по 2015 гг., задействованных в финансировании космических стартапов

Источник: [14]

В мировой практике инвестиции в космические стартапы реализуются также через частные компании и корпорации (покупка долевого участия, полный выкуп, поглощения), краудфандинг и активность альтруистов, выход на публичное размещение акций IPO (в настоящее время последним инструментом в мире воспользовался только один космический стартап – канадская компания «UrtheCast»).

Общие трудности поиска инвесторов для такой специализированной сферы деятельности, как космическое предпринимательство, усугубляются недостаточной развитостью механизмов российского финансового рынка. Институт венчурных инвестиций находится в России в стадии становления и развития. Такой сравнительно молодой и в то же время влиятельный механизм, как краудфандинг, не так популярен и распространен в России, как в США. К тому же в стране серьезно ощущается недостаток «длинных денег», т. е. инициативы осуществлять долгосрочные инвестиции и кредиты. Это обусловлено общей конъюнктурой российской экономики, отсутствием уверенности в ее стабильности и недостатком официальной регламентированности различных операций. Венчурное финансирование и институт бизнес-ангелов все еще не так легко привлечь к проектам, не связанным с традиционными IТ-сектором или сектором потребительских товаров.

Анализируя географическое присутствие 250 инвесторов космических стартапов, можно сделать вывод, что 85 % инвесторов находятся в США и Великобритании, затем следует Канада. Россия условно состоит в категории стран, имевших за последние 15 лет примерно 5–7 космических инвесторов (см. таблицу 2).

Таблица 2. Распределение космических инвесторов за период с 2000 по 2015 гг. по их географической локализации

|

Страна

|

Количество инвесторов

|

|

Всего в мире

|

Более 250

|

|

США

|

66 %

(176 участников)

|

|

Великобритания

|

20 % (более чем 10 инвесторов)

|

|

Канада

|

более 10 инвесторов

|

|

Япония, Гонконг, Россия

|

5 и более

|

|

Остальные страны

|

0–5

|

В июле 2016 г. в Москве Лекторий Политехнического музея провел симпозиум под названием «Частная космонавтика: возможен ли в России свой SpaceX?». И. К. Ужинский, профессор Сколковского института науки и технологий, работавший более 20 лет в космической индустрии США, подчеркнул, что в США главная проблема развития космического предпринимательства состоит в поддержании энтузиазма, нежели в отсутствии источников финансирования. В России же, наоборот, большинство частных космических проектов ведет деятельность почти исключительно благодаря энтузиазму со значительными трудностями в привлечении необходимых инвестиций.

Помимо того, что в России довольно малый круг когда-либо выявившихся инвесторов в космические стартапы, их инвестиции нерегулярны и носят, скорее, единичный характер. Так, частная компания «Даурия Аэроспейс» привлекла несколько десятков миллионов долларов частных инвестиций и 60 млн руб. от инвестиционного фонда «ВЭБ Инновации»; частная компания «Лин Индастриал» сумела привлечь в проект создания ракеты под запуск малых космических аппаратов инвестиции бизнес-ангелов; группой активистов по проекту университетской программы создания спутника «Маяк» привлечено 7 тыс. долл. посредством краудфандинга [7, 12] (Raskin, 2015). Однако вышеперечисленные примеры использования механизмов инвестирования космических стартапов помимо грантовых являются в российской среде на сегодняшний день скорее яркими единичными случаями, чем устоявшейся практикой.

Перспективы развития частного предпринимательства в космической отрасли России

Существует два основных аргумента, подтверждающих, что национальное космическое предпринимательство – важное направление, которое государству следует поддерживать.

Во-первых, если национальные условия для развития и роста недостаточно удовлетворительны, то существует постоянная вероятность и реальная тенденция «утечки мозгов», поскольку предприниматели стремятся покинуть национальные границы с неудобной местной юрисдикцией, чтобы основать свою компанию в стране с более дружественной институциональной средой. Исходя из концепции глобального общества и «единого мира», это не является негативным моментом, но с точки зрения интересов данного конкретного государства в этом случае его экономика теряет инновационные идеи, потенциальные рабочие места для высокообразованных специалистов и упускает возможности повысить эффективность в сфере производства, эксплуатации и коммерциализации космических технологий.

Во-вторых, как полностью государственная, так и полностью частная космическая промышленность имеют свои ограничения. Наиболее желательная композиция отрасли должна содержать и поддерживать сосуществование частной и государственной составляющих, что обеспечит гибкость и возможности для более устойчивого роста и развития космического сектора. Таким образом, в современных условиях выигрышная стратегия состоит в поиске возможных вариантов включения отечественного космического предпринимательства в состав национальных цепочек создания стоимости высокотехнологичной космической продукции и услуг.

Россия обладает предпосылками для формирования такой сильной промышленности с сопряженным государственным и частным участием. В целях содействия формированию этого синергетического взаимодействия в отечественной промышленности необходимо детально проработать вопрос о правах интеллектуальной собственности при различных вариантах организации государственного и частного сотрудничества в космической отрасли. Кроме того, крайне важно обеспечить снижение бюрократической нагрузки путем ясного определения формальных шагов, через которые необходимо пройти частной компании для того, чтобы начать бизнес в космической сфере, а также проработки алгоритма действий при стремлении частных компаний организовать сотрудничество с государственными предприятиями.

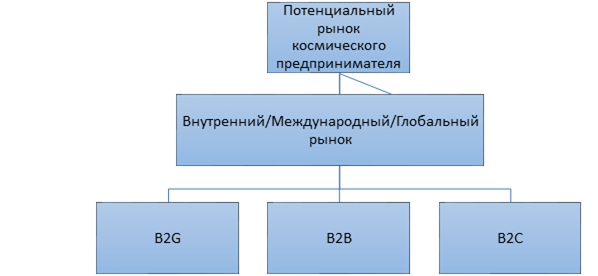

Вопрос о том, сможет ли частный бизнес в космосе быть успешным и окупаемым без участия государства, до сих пор является дискуссионным. Действительность последних нескольких лет показала, что самостоятельные успешные бизнес-модели возможны в космическом сегменте downstream, особенно по модели B2C в области создания различных приложений для обработки и использования данных, получаемых при помощи космических средств, функционирующих на орбите; в upstream-сегменте пока не достаточно осуществлялось частных бизнес-практик, но теоретический спрос на услуги тех же частных космических кораблей и более экономичного создания спутников частными организациями существует. В принципе, частная космонавтика может развиваться самостоятельно – организовывать свой бизнес, ориентируясь на иностранных и отечественных частных и корпоративных инвесторов, выходить на международный рынок и искать там потребителя по моделям В2B и B2C (рисунок 3). Более того, стремясь к своей окупаемости, космический стартап изначально должен быть нацелен на осуществление международной деятельности, поскольку конкурентная площадка космического рынка находится на международном уровне, а сигналы космической группировки спутников на орбите сами по себе имеют глобальный охват.

Рисунок 3. Схематичное представление потенциальных целевых клиентов частного предпринимателя в космическом секторе

Источник: составлено автором

Однако в настоящее время экосистема частной космонавтики находится в стадии зарождения своей собственной индустриальной сети взаимодействий B2B. Дефицит модели В2G подрывает долгосрочные позиции частного предпринимательства в российской космической индустрии, потому что ограничивает шансы стартапов встроиться в национальную цепочку добавленной стоимости по производству космической техники и услуг, а также поскольку во всем мире государство на данный момент пока что остается главным заказчиком и потребителем космических услуг. Отсутствие спроса со стороны государства влечет за собой некое ограничение потенциала роста для национальных частных космических компаний. К тому же именно государство владеет существующей на данный момент базовой космической инфраструктурой (космодромы, услуги космического запуска, доступ к лабораториям Международной космической станции, прошедшие обучение космонавты и т. д.), которая требуется частному космическому предпринимательству для осуществления своих бизнес-операций или станет им востребована в ближайшем будущем. Поэтому исследование и разработка вариантов организации возможного обоюдно выгодного взаимодействия частных космических компаний и государства становится назревающей актуальной задачей.

Выводы

Российское правительство обеспечило национальному космическому предпринимательству благоприятные начальные условия для зарождения и первичного становления посредством создания космического кластера в инновационном центре «Сколково». Но проблема состоит в том, что государственными органами управления не прогнозируется и не разрабатывается никаких дальнейших действий в обозримом будущем по стимулированию и укреплению частного космического бизнеса в стране.

В настоящее время вопрос осуществления регулирования деятельности компаний New Space правительством является насущным для всего международного космического сообщества, поэтому международное взаимодействие и обмен опытом по данной проблеме имеют важное значение. Россия может исследовать международную практику в этой сфере и участвовать в различных мероприятиях, к примеру в «The Global Space Governance Study» – сформировавшейся в мае 2014 г. международной инициативе по обсуждению и разработке подходящей нормативно-правовой базы для эффективного регулирования как на национальном, так и на мировом уровне деятельности стремительно растущих частных компаний и стартапов в космической сфере [9] (Madry, Jakhu, Pelton, 2015).

Будущее российского частного предпринимательства в космической индустрии сильно зависит от состояния институционального развития национальной космической отрасли и отечественной космической программы и стратегии в целом. Стоит отметить, что вопросу частного предпринимательства в космосе в последнее время стало уделяться много внимания, в 2015–2016 г. в России было проведено несколько конференций и форумов, посвященных этой теме; постепенно появляется осознание важности принятия во внимание и обеспечения условий для участия, наличия представителей в международной тенденции New Space. Прогнозирование будущего развития и роли космических стартапов (особенно в сегменте upstream) представляется достаточно многофакторной задачей. На данный момент, в случае если государственные органы не планируют целенаправленно и активно развивать частное космическое предпринимательство в стране путем инвестирования и заключения с частными компаниями долгосрочных контрактов, то иной мерой по поддержке частных начинаний может стать организация работ по модернизации национального законодательства, регулирующего деятельность в космическом секторе. Большинство российских бизнесменов – потенциальных космических предпринимателей и инвесторов – считают инвестиции в космическую отрасль рискованными не только в связи с присущими космической деятельности особенностями, высоким порогом входа и долгим периодом возврата инвестиций, но препятствием для них также являются пробелы и нерешенные вопросы регулятивного характера или же существующие законодательные предписания, ограничивающие развитие бизнес-операций в отрасли [15, 18] (Dobrynin, 2016; Yakovleva, Farafontova, 2013). Иностранные инвесторы при принятии решений о финансировании частного космического проекта также рассматривают регуляционную составляющую в космической сфере в стране, где находится стартап. В России немало ограничений и неясных моментов присутствует не только в сфере организации сотрудничества частной космической компании с государством, но и в области осуществления экспортного контроля и таможенных операций по космическим технологиям, реализации продукции космической фотосъемки высокого разрешения, условий доступа к услуге попутного запуска и т. д. Решение и действия по грамотному совершенствованию космического законодательства способствовали бы привлечению внимания к космической деятельности большего количества предпринимателей и отечественных/зарубежных инвесторов, без которых сложно планировать и осуществлять развитие частной космонавтики.

Источники:

Emerging Space: The Evolving Landscape of 21st Century American Spaceflight / NASA report. 2014. – 39 p

Foust J. The Evolving Ecosystem of Newspace. The Space Review. [Электронный ресурс]. URL: http://www.thespacereview.com/article/823/1.

Grimard M. Economical Sustainability of the Space Value Chain: Role of Government, Industry and Private Investors / Toulouse Space Show 2012: IISL/IAA Space Law and Policy Symposium Session 1a: Towards effective sustainability for outer space activities. – 2012

5. Handberg R. The Future of the Space Industry: Private Enterprise and Public Policy // Quorum Books. – 1995. – С. 186.

6. Ilyin A. Russian Business: a Long road to the stars // ROOM The Space Journal. – 2015. – С. 55-58.

Inspace Forum 2016: «Сколково» — Заметный игрок в развитии частной комонавтики / SkReview, март 2016. – C.20-23

Lewis R., Stavish T. The New Race for Space. IQT quarterly. [Электронный ресурс]. URL: https://fas.org/irp/eprint/iqt-space.pdf.

9. Madry S., Jakhu R., Pelton J. The Global Space Governance Study – A new regulatory framework for New Space? // ROOM The Space Journal. – 2015. – С. 92-95.

New Space Global. [Электронный ресурс]. URL: https://newspaceglobal.com.

Payson D. Building the Institutional Environment Supporting New Commercial Players for Space Activities // A paper for the 63th IAC Congress, Napoli, Italy, October 2012

Raskin A. Russian space enthusiasts raise $7,000 for a satellite. Russia Beyond the Headlines. [Электронный ресурс]. URL: http://rbth.com/science_and_tech/2015/07/09/russian_space_enthusiasts_raise_7000_for_a_satellite_47593.html.

13. Simpson C. Exploration and cooperation at the heart of European space vision // ROOM The Space Journal. – 2016. – С. 22-25.

Start-Up Space: Rising Investment in Commercial Space Ventures / The Tauri Group publication, January 2016. – 45 p

Добрынин С. Лицензия на космос. Интервью с управленцами российских космических стартапов от 11.02.2016. ИНОСМИ.ру. [Электронный ресурс]. URL: http://inosmi.ru/science/20160212/235387039.html.

16. Попова С.М. Закон США о коммерческом космосе 2015 г. и вопросы модернизации международного космического права // Исследования космоса. – 2016. – № 1. – С. 51-65.

Федеральный закон от 13 июля 2015 г. N 215-ФЗ "О Государственной корпорации по космической деятельности "Роскосмос"

18. Яковлева М. С., Фарафонтова Е.Л. Частные космические компании в России // Актуальные проблемы авиации и космонавтики. – 2013. – № 9. – С. 307-308.

Страница обновлена: 23.03.2024 в 09:39:31