Форензик как метод борьбы с корпоративным мошенничеством

Растегаева Ф.С.1, Камоцкий А.В.1, Девятова М.С.1

1 Уфимский филиал Финансового университета при Правительстве Российской федерации

Скачать PDF | Загрузок: 7 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 10 (Октябрь 2022)

Цитировать:

Растегаева Ф.С., Камоцкий А.В., Девятова М.С. Форензик как метод борьбы с корпоративным мошенничеством // Креативная экономика. – 2022. – Том 16. – № 10. – С. 3913-3922. – doi: 10.18334/ce.16.10.116389.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49846471

Цитирований: 1 по состоянию на 07.08.2023

Аннотация:

В современных экономических реалиях, в эпоху наращения темпов глобализации и развития больших и транснациональных компаний возрастает количество и масштабность экономических преступлений.

В статье рассматривается применимость форензика как метода борьбы с корпоративным мошенничеством, новизна и актуальность этого метода, а также его сравнение с методами, широко применяемыми в настоящее время.

Ключевые слова: форензик, корпоративное мошенничество

JEL-классификация: M21, K29, L26

Введение

Возрастающее число преступлений, вместе с ростом объемов денежных средств, которые участвуют в мошеннических схемах, что мы можем наблюдать в экономических и смежных с экономическими сферах, является одной из основных причин, повлекших возникновение новой услуги, которая направлена не только на выявление, но также и включающая в меры, способствующие предупреждению мошенничества, и его предотвращения. Довольно широко представленные на современном рынке аудиторские услуги не способны охватить полный спектр существующих экономических преступлений и иных рисков нежелательных и мошеннических действий. Данные ограничение в меньшей степени обусловлены объемами выборки при аудите. Они обусловлены тем, что при проведении аудита главная цель заключена в выражении мнения экспертов, в вопросах достоверности финансовой отчетности. Описанная специфика в областях аудиторских и экспертных услуг является предпосылкой активного развития недавно появившейся деятельности, а именно форензик-услуг.

Форензик — одно из перспективных направлений в экономической сфере, существующее на сегодняшний день и требующее знаний различных дисциплин: бухгалтерского учета, аудита, криминалистики, психологии, социологии и других. Форензик представляет собой независимую деятельность по расследованию, анализу, разработке процедур, направленных на противодействие всем видам финансового мошенничества.

Поэтому представляется актуальным и значимым рассмотреть в рамках данной работы содержание и роль форензик, место в обеспечении экономической безопасности, а также практику применения российскими компаниями.

Цель статьи рассмотреть форензик как метод борьбы с корпоративным мошенничеством, рассмотреть научную литературу в соответствующих областях, а также сделать сравнительный анализ форензика с методами, которые широко используются на данный момент в Российской Федерации.

Научная новизна данной темы заключается в исследовании понятия, не имеющего общепринятого определения, методов форензик и формулировании определения, наиболее точно отражающее суть понятия, по мнению авторов.

Форензик – комплекс или совокупность мероприятий, по раскрытию финансовых и экономических преступлений в бизнес-среде. В Российской Федерации он является новым и мало изученным явлением. Обзором отечественной научной литературы в соответствующих областях, законодательной базы и других нормативно-правовых актов Российской Федерации выявлено, что отсутствует общепринятое и точное определение данного понятия. Присутствие множества точек зрения на саму сущность комплекса услуг форензик, его объектов и субъектов, и отсутствие описанных границ, разделяющих сферы форензик и других видов экспертно-аналитических услуг указывает на необходимость более подробного изучения форензик.

К наиболее распространенным определениям стоит отнести следующие авторские мнения:

1)«Форензик – деятельность по предупреждению и выявлению фактов корпоративного мошенничества, коррупционных схем и иных неправомерных действий работников компании.» — Бородин С.В. [4];

2) «Форензика — это прикладная наука о раскрытии преступлений, связанных с компьютерной информацией, об исследовании цифровых доказательств, методах поиска, получения и закрепления таких доказательств. Форензика является подразделом криминалистики.» — Федотов Н.Н. [3];

3)«Форензик – это совокупность независимых инициативных услуг, оказываемых аудиторскими, консалтинговыми и иными специализированными компаниями для собственников, совета директоров компаний, имеющих различные организационно-правовые формы.» — Суйц В.П., Хорин А.Н., Козельцева Е.А. [2]

Анализ различных трактовок термина и подходов к раскрытию определения привел к следующему обобщению и оформлению нового определения: Форензик — это комплекс услуг, направленных на выявление корпоративного мошенничества и коррупции в компании в целях предупреждения и ликвидации негативных последствий. Часто под форензик подразумевают расследования мошенничества, а также независимые финансовые расследования, адвокатские финансовые расследования.

Исследуя форензик, необходимо также рассмотреть и непосредственно корпоративное мошенничество, для того чтобы сформировать более полное и комплексное представление о целях и задачах, стоящих перед форезиком.

Корпоративное мошенничество осуществляется для извлечения выгоды путем использования конфиденциальной информации или доступа к конфиденциальным активам. Мошенничество не редко скрывают за совершенно законной деловой практикой, с целью прикрыть деятельность, противоречащую закону. Привлекая заинтересованные стороны, вовлеченные в корпоративное мошенничество, часто пытаются запутать, усложнить и укрыть групповые мошеннические схемы.

В качестве примера может быть рассмотрена ситуация, когда бухгалтерская или финансовая отчетность компании изменяется, с целью создания ложных представлений о высоких доходах и прибыли. Данные действия предпринимаются, для сокрытия таких недостатков, как убыточность, низкий доход, или резкое снижение продаж. Недостоверный бухгалтерский (финансовый) учет используется с целью представления компании более привлекательной для потенциальных покупателей или инвесторов, для одобрения заявок на кредитование или государственное субсидирование или, в конечном итоге, для того чтобы защитить акции от нежелательного падения.

Другие виды мошенничества могут быть связаны с платежами, ложной бухгалтерией, закупками, информацией, мошенничеством, связанным с неплатежеспособностью и банкротством, кражей денежных средств, физических активов или конфиденциальной информации, неправильным использованием счетов, мошенничеством с закупками, мошенничеством с заработной платой, искажениями в финансовой отчетности, ненадлежащим уровнем оказания услуг или скрытия недостатков в производимых товарах, мошеннические требования о возмещении расходов, поддельные учетные данные о занятости, взяточничество и коррупция.

Корпоративное мошенничество является противоречащим закону действием, которое предпринимается физическим или юридическим лицом или неэтичным образом или нечестным. Как правило, данный вид делового мошенничества используется с целью дать преимущество совершающим его лицу. Зачастую схемы корпоративного мошенничества выходят за пределы должностных обязанностей или полномочий совершающего его лица. Корпоративное мошенничество обычно отличается сложностью схем и негативным воздействием на экономическую, финансовую, репетиционную и другие аспекты деятельности бизнеса и других сотрудников. Для выявления мошеннических схем, а также предотвращения подобного рода действий целесообразно прибегать к методам, входящим в форензик.

Форензик представляет собой элементы юриспруденции и аудита, а также сложнейшие бухгалтерские и информационные технологии и использование передовых психологических техник, объединенные в самостоятельный комплекс услуг. Проводимые форензик-специалистами адвокатские расследования позволяют обнаружить и отдать под следствие недобросовестных работников.

В результате исследования предложений компаний (как правило компании Большой Четвёрки - Ernst & Young, Deloitte, PwC, KPMG), оказывающих форензик-услуги, был составлен список из основных направлений деятельности:

в части корпоративной разведки:- проверяется благонадежность физических, юридических лиц;

- устанавливается наличие аффилированности проверяемых юридических и физических лиц;

- осуществляется информационное сопровождение переговоров, сделок;

- осуществляется информационное сопровождение при разрешении судебных споров;

- осуществляется поиск и идентификация активов как внутри страны, так и за ее пределами;

- осуществляется всесторонний анализ рисков перед выходом на новые рынки.

в части расследования инцидентов внутри организации:

- осуществляется выявление мошенничества сотрудников и контрагентов а также иных лиц;

- осуществляется проверка на предмет внутренней коррупции;

- осуществляется проверка на предмет нарушений этики;

- осуществляется выявление фактов продажи или выдачи инсайдерской информацией и манипулирования рынком;

- осуществляется выявление отмывания денег и проверка на предмет финансирования терроризма;

- осуществляется выявление фактов использования конфиденциальной информации для целей, не предусмотренных должностными обязанностями;

- осуществляется выявление вывода активов и денежных средств.

В качестве инструментов и контрольных мероприятий могут быть использованы:

В целях точной идентификации лица для поиска и сбора информации в целях;

- осуществляется проверка по различным специализированным информационным базам учета негативной информации наличия ранее совершенных административных правонарушений и (или) уголовных преступлений, паспортных данных;

- исследуются используемые расчетные счета и справки о доходах физических лиц за последние три года, налоговая задолженность проверяемого лица, перечень недвижимости и движимого и имущества;

- выявляются аффилированные связи лица;

- анализируется информация по персоналиям и родственные связи;

- выявляется круг общения, и анализируется деловая и социальная репутация;

- осуществляется анализ активности в медиапространстве;

- анализируется архивная информация;

- осуществляется анализ кредитной истории.

Все документы и данные, которые могут иметь отношение к делу, должны быть защищены на самой ранней стадии расследования корпоративного мошенничества, а затем сохранены и обработаны должным образом. Следует учитывать значимость всех документов, которые могут иметь отношение к подозрению в мошенничестве.

Наблюдение осуществляется с определенного места или мобильное наблюдение за подозреваемыми или транспортными средствами для выявления доказательств: фиксирования их действий, связанных с предполагаемым мошенничеством, или для выявления прочих участников мошеннической схемы.

В тот момент, когда организация заподозрит мошенничество, она должна раскрыть факты быстро, точно и настойчиво, чтобы отсечь противоречивые данные и раскрыть ключевые финансовые проблемы. для того чтобы защитить свои финансовые активы и репутацию. Выявление средств, полученных в результате незаконной деятельности, отслеживание движения этих средств, определение местонахождения материальных активов, связанных с этими средствами, и оказание помощи в возвращении этих активов с помощью доступных средств правовой защиты в гражданском порядке актуальные и востребованные задачи для любого бизнеса. Это в свою очередь обуславливает возрастающую потребность в методах и услугах, включенных в форензик у хозяйствующих субъектов во всех сферах предпринимательства

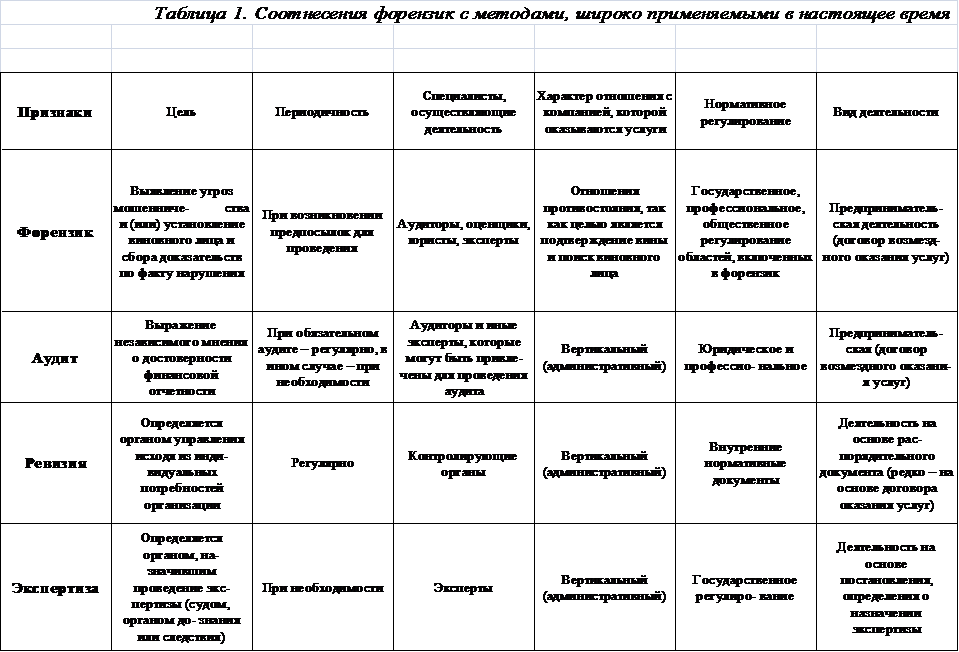

Для большего понимания новизны метода был проведен сравнительный анализ форензик с широко распространенными методами аудита, ревизии и экспертизы. [1] С целью раскрытия основных различий были выбраны основные характеристики, такие как:

- предписанная законодательно или принятая общеделовой практикой периодичность проведения;

- субъекты (специалисты), осуществляющие контрольные мероприятия;

- уровень подчиненности или характер отношений проверяющих и проверяемых сторон;

- глубина проработанности и степень императивности нормативно-правовой зарегулированности;

- вид деятельности, осуществляемой субъектом контроля (аудита).

Результаты указанного сравнительного анализа представлены в следующей таблице [1]

Заключение

Сравнительным анализом установлено, что форензик – самостоятельная услуга, выделяющаяся среди прочих видов аудиторских, экспертных и аналитических. Из чего следует, что форензик следует характеризовать как независимую деятельность по обнаружению, изучению, анализу и урегулированию ситуаций, которые влекут значительные экономические риски, а также по разработке процедур, направленных на препятствование корпоративному мошенничеству. Форензик представляет собой деятельность, направленную на обнаружение противоречащим нормативно-правовым актам действий собственных сотрудников или сотрудников сторонних организаций. Тем не менее, в настоящее время в России в качестве нормативной базы форензик-специалисты вынуждены прибегать к использованию существующего законодательство и иных нормативно-правовых актов в смежных с форензик областях, поскольку форензик не обладает собственной системой правового регулирования и не вписан в отечественное законодательство.

Источники:

2. Суйц В.П., Хорин А.Н., Козельцева Е.А. Услуга форензик: профессиональное обучение и регулирование в зарубежных странах // Аудит и финансовый анализ. – 2015. – № 2. – c. 194 – 199.

3. Федотов Н. Н. Форензика — компьютерная криминалистика. - М.: Юридический мир, 2007. – 433 c.

4. Адвокатская газета. [Электронный ресурс]. URL: https://www.advgazeta.ru/ag-expert/advices/ (дата обращения: 16.06.2022).

5. Информационно-правовой портал Гарант.ру. [Электронный ресурс]. URL: https://www.garant.ru/ia/opinion/author/borodin/ (дата обращения: 16.06.2022).

6. Федеральный закон «О государственной судебно-экспертной деятельности в Российской Федерации» от 31.05.2001 № 73-Ф3 (принят ГД РФ 05.04.2001, действующая редакция)

7. Гусарова Л. В., Хамидуллина Г. Р., Ягудина Г. Г. Судебно-бухгалтерская экспертиза. - М.: Бухгалтерский учет, 2008. – 104 c.

8. Паритет. Правовая группа. [Электронный ресурс]. URL: http://www.paritet38. ru/index.php?id=125&Itemid=192&option=com_content&view=article (дата обращения: 15.12.2017).

9. Российский обзор экономических преступлений за 2016 год. PWC: официальный сайт. [Электронный ресурс]. URL: https://www.pwc.ru/ru/assets/recs-ru-final.pdf (дата обращения: 20.12.2017).

10. Судебно-бухгалтерская экспертиза: учеб. пособие для студентов вузов. / [Р. Российская и др.]; под ред. Е. Р. Российской, Н. Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2007. – 351 c.

Страница обновлена: 23.04.2024 в 15:30:58