Стратегические приоритеты устойчивого развития и формирование алгоритма управления ESG-рисками

Жукова Е.В.1

1 Российский экономический университет имени Г.В. Плеханова, Россия, Москва

Скачать PDF | Загрузок: 14 | Цитирований: 4

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48201601

Цитирований: 4 по состоянию на 07.12.2023

Аннотация:

В настоящее время актуализировались вопросы учета ESG-факторов при планировании деятельности организации, существенно меняющих карту ее рисков в свете соответствия целям устойчивого развития национальных проектов РФ. Автор представляет результаты проведенного опроса среди руководителей структурных подразделений в корпоративном бизнесе на предмет потребности и необходимости внедрения функций по управлению ESG-факторами. Полученные выводы были использованы при выделении ключевых процессов, которые требуют разработки управленческого инструментария по учету влияния ESG-рисков на основные бизнес-процессы и организацию корпоративного взаимодействия. Для этого были определены взаимосвязи ESG-факторов и различных видов рисков, а также изменения, которые возникают в процессе управления рисками под влиянием ESG-факторов. В заключении автор вносит предложения по корректировке процесса управления рисками, а также формирует список основных мероприятий, необходимых для учета ESG-рисков в бизнес-деятельности компании

Ключевые слова: ESG-риски, ESG-трансформация, ESG-факторы, устойчивое развитие, управление рисками

JEL-классификация: M14, Q01, D81

Введение

Различные экономические субъекты приходят к полному осознанию потребности в имплементации ESG-принципов в свою практическую деятельность, однако скорость, устойчивость и глубина происходящих изменений во многом будут зависеть от того, насколько новые регуляторные требования и программы государственной поддержки будут создавать действенные экономические стимулы для ESG-трансформации. Эффективной и качественной подобная трансформация станет только при осознанном разделении ценностей ответственного бизнеса на всех структурных уровнях организации, наличии опыта у совета директоров, проактивного подхода менеджмента и внутренней деятельностной мотивации экономических субъектов [12], в связи с чем проведенное исследование представляется актуальным и необходимым в сложившейся экономической ситуации.

Вопросам риск-менеджмента, методологии управления рисками, исследованиями в области влияния ESG на прибыльность от деятельности организации и стоимость акций, пересечения теории заинтересованных сторон и концепции устойчивого развития занимались многие отечественные и зарубежные практики и исследователи, среди которых Ганебных Е.В. и Гурова Е.С. [1] (Ganebnyh, Gurova, Altsybeeva, 2019), Дерягина С.Е. [2] (Astafeva, Deryagina, 2018), Дробот Е.В. [3, 7] (Drobot, 2021; Drobot, Makarov, Pochepaev, 2021), Мажорина М.В. [4] (Mazhorina, 2021), Арошидзе А.А. [5] (Aroshidze, 1924), Астафьева О.В. [6] (Astafeva, 2020), , Звягинцев А.И. [8] (Zvyagintsev, 2020), Шепелев А.В. [9] (Shepelev, 2020), Макаров И.Н. [10] (Drobot, Makarov, Pochepaev, 2020), Четыркина Д.К. [11] (Chetyrkina, 2018).

Целью данной работы является исследование влияния ESG-трансформации, ESG-факторов, в частности ESG-рисков, на общий процесс управления всеми рисками компании.

Полученные в ходе исследования аналитические данные могут быть использованы для диагностики ситуации в отношении реализации ESG-рисков и улучшения качества управления организацией. Предлагаемый в работе алгоритм внедрения ЕSG-подхода к управлению призван повысить адаптивность организации к требованиям госрегуляторов и повысить эффективность корпоративного взаимодействия с заинтересованными сторонами (стейкхолдерами).

Материалы и методы

Информационной базой для проведенного исследования стали требования российского и международного законодательства, нормативные акты финансовых регуляторов, а также рекомендации специального регулирования, в том числе в части применяемых международных стандартов нефинансовой отчетности: статистические, методические и аналитические материалы и документы международных и российских организаций по направлениям ESG, устойчивому развитию, корпоративному управлению, социальной ответственности, ответственному финансированию и другим направлениям.

В качестве методологической базы были использованы такие методы исследования, как системный и сравнительный анализ, метод экспертных оценок, также применялся инструментарий экономической статистики и проводились интервью.

Результаты

Для разработки рекомендаций по внедрению ESG-факторов в деятельность организации и ESG-трансформации управления в целом необходимо понимание сложившегося представления о комплексе ESG, а также объема знаний по данной теме, которыми обладают менеджеры на соответствующих должностях. Для этого в период с 2019 по 2021 год было проведено 30 интервью с генеральными, исполнительными, коммерческими директорами, представителями топ-менеджмента компаний российской юрисдикции различных отраслей на предмет необходимости и потребности учета ESG-факторов при осуществлении бизнес-деятельности.

В ходе проведения интервью использовалась форма открытого вопроса, исключающая предвзятое мнение респондента, которое может сформироваться при наличии заданных вариантов ответов. Вопрос был следующим: «Учитываются ли ESG-факторы в деятельности вашей компании? Если да, то в каких процессах? Если нет, то считаете ли Вы необходимым внедрение ESG-подхода в систему управления компании и почему, понятен ли Вам как руководителю алгоритм его внедрения?»

Из 105 интервью в контрольную выборку вошли 30 опрошенных, имеющих стаж пребывания в руководящей должности не менее 2 лет и давших наиболее развернутый и содержательный ответ. Возраст интервьюированных находился в диапазоне от 32 до 65 лет. Ответы респондентов были обработаны и распределены в соответствии с выделенными автором смысловыми контентами, влияющими на целесообразность внедрения ESG-подхода к управлению в систему управления организации, в следующие группы:

1. Бизнес-процессы, в которых проявляется потребность учета ESG-факторов.

2. Риски неучета ESG-факторов, с которыми столкнулась компания.

3. Есть ли потребность внедрения ESG-подхода к управлению.

4. Есть ли понимание механизма внедрения ESG-подхода к управлению.

В рамках первой и второй групп ответы респондентов оценивались в отношении официальных формулировок ESG-факторов, содержащихся в стандартах GRI.

В третьей и четвертой группах была принята следующая шкала ответов (табл. 1).

Таблица 1

Содержание принятых формулировок ответов по итогам интервью

|

Формулировка ответа

|

Содержание формулировки

|

|

Да

|

Отсутствие

сомнений, демонстрация четкого осознанного понимания вопроса

|

|

Нет

|

Полное

отсутствие понимания вопроса

|

|

Не

уверен

|

Эклектичное

представление о вопросе, отсутствие четкой позиции в отношении вопроса

|

|

В

общих чертах

|

Общая

информированность о вопросе, отсутствие структурированного представления

|

|

Частично

|

Несформированное

(однобокое) представление вопроса

|

Вместе с тем при такой форме опроса возникает сложность статистической обработки ответов. Для снижения степени неточности при анализе полученной информации была проведена стандартная процедура группировки: повторяющиеся ответы объединены в семантические группы, в каждой из которой выделен семантический центр, обозначенный соответствующим ключевым словом. Основанием для отнесения к одной группе служили:

1) синонимы (идеографические, стилистические, контекстуальные; полные и неполные);

2) словосочетания и выражения, соотносимые по принципу «общее – частное» (например: общее – социальные факторы, частное – взаимодействие с населением территорий присутствия).

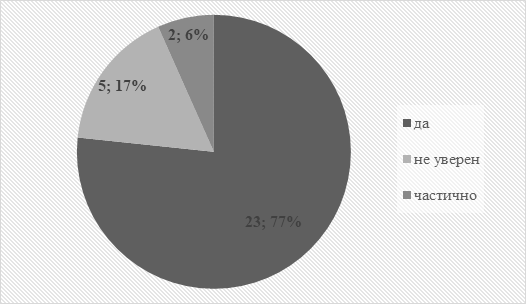

Согласно результатам интервью, представленным в виде диаграммы на рисунке 1, на вопрос «Есть ли потребность внедрения ESG-подхода к управлению?» 77% опрошенных респондентов отвечают, что имеется потребность во внедрении ESG-подхода к управлению. Не уверены в своем ответе 17%; 6% респондентов считают, что необходимо частичное внедрение. Исходя из полученных ответов респондентов можно сделать вывод, что абсолютное большинство опрошенных согласны с внедрением ESG-подхода к управлению.

Рисунок 1. Результаты ответов респондентов на вопрос «Есть ли потребность внедрения ESG-подхода к управлению?»

Источник: составлено автором.

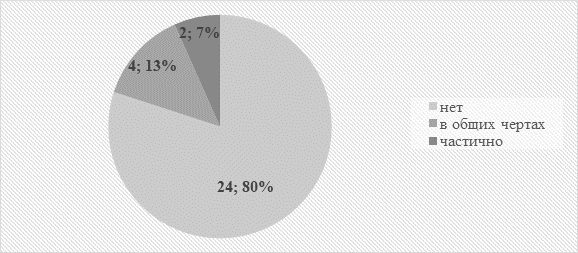

Исходя из полученных результатов и показанной на рисунке 2 диаграммы видно, что 80% респондентов на вопрос «Есть ли понимание механизма внедрения ESG-подхода к управлению?» ответили отрицательно. Имеют понимание механизма внедрения ESG-подхода к управлению в общих чертах 13% опрошенных. 7% респондентов имеют частичное понимание о вопросе. Общий вывод – что никто из опрошенных не имеет четкого и конкретного понимания механизма внедрения ESG-подхода к управлению, а явное большинство имеют о нем поверхностное неструктурированное представление.

Рисунок 2. Результаты ответов респондентов на вопрос «Есть ли понимание механизма внедрения ESG-подхода к управлению?»

Источник: составлено автором.

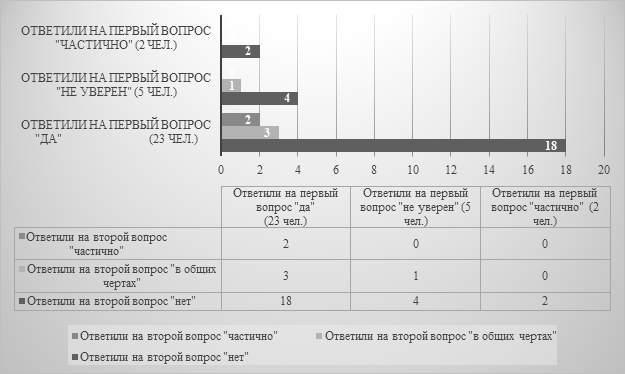

График, представленный на рисунке 3, отражает соотношение ответов респондентов на оба заданных им вопроса. Из 23 человек, которые были согласны с потребностью внедрения ESG-подхода к управлению, 18 человек из них не имеют представления о механизме внедрения данного подхода, трое имеют представление в общих чертах и частичное понимание о механизме внедрения. Также можно видеть, что из 5 респондентов, которые были не уверены в необходимости внедрения ESG-подхода, четверо не имеют представления о механизме внедрения ESG-подхода, а один имеет понимание в общих чертах. Двое респондентов, посчитавших, что ESG-подход целесообразно внедрить лишь частично, не имеют понимания о механизме его внедрения.

Рисунок 3. Соотношение ответов участников опроса

Источник: составлено автором.

Общим выводом проведенного интервью является то, что явное большинство опрошенных считают, что ESG-подход к управлению необходимо внедрять, но еще большая часть из них не имеют понимания механизма внедрения данного подхода.

По итогам анализа ответов респондентов в рамках первой группы были выделены следующие основные процессы, при реализации которых менеджмент компаний сталкивается с потребностью управленческого инструментария по учету влияния ESG-факторов (табл. 3).

Таблица 3

Статистика распределения ответов респондентов

|

№ п/п

|

Бизнес-процесс

|

Количество

ответов респондентов

|

Процент

ответов от числа опрошенных респондентов

|

|

1.

|

Участие в

государственных и корпоративных закупках со стороны исполнителя

|

3

|

10

|

|

2.

|

Организация

корпоративного взаимодействия со стейкхолдерами

|

7

|

23

|

|

3.

|

Встраивание в

цепочку поставок

|

3

|

10

|

|

4.

|

Получение

банковского кредита

|

4

|

13

|

|

5.

|

Привлечение инвестирования

|

6

|

20

|

|

6.

|

Взаимодействие с

органами местного самоуправления

|

3

|

10

|

|

7.

|

Реклама

|

2

|

7

|

|

8.

|

Нефинансовая

отчетность

|

2

|

7

|

В целях выявления влияния ESG-факторов на корпоративные риски было проведено исследование годовых отчетов 25 российских компаний, являющихся лидерами таких отраслей, как горнодобывающая промышленность, нефтегазодобыча и нефтеперерабатывающая промышленность, химическая промышленность, электро- и теплоэнергетика, транспорт. По его итогам установлено, что экологическим факторам компании уделяют значительное внимание: все компании выборки учитывают изменение климата, выбросы парниковых и озоноразрушающих газов, энергопотребление и энергоэффективность, загрязнение воздуха и воды, утилизацию отходов (табл. 4). Например, за 20 лет группа НЛМК инвестировала в природоохранные проекты около $1,3 млрд, за это время объем производства удвоился, а воздействие на окружающую среду снизилось в значительной степени благодаря внедрению современных технологий и модернизации оборудования. «Евраз» в перспективе ближайших 10 лет планирует утилизировать 75% выбросов метана, образующегося при дегазации от подземной добычи угля, также компания осуществляет техническое перевооружение доменных печей. «Северсталь» к 2023 году намерена уменьшить интенсивность выбросов парниковых газов на 3% по сравнению с уровнем 2020 года – в год по 1%, до 2024 года компания ожидает снижение выбросов более чем на 66 тысяч тонн.

Несмотря на достигнутые результаты по экологическому направлению, информацию в части пилларов социального и корпоративного управления российские компании раскрывают значительно в меньшей степени. Такие факторы, как борьба с бедностью и политика о недопустимых отраслях и практиках бизнеса, практически не рассматриваются большинством компаний. Тем не менее в действующих реалиях динамично меняющихся условиях окружающей бизнес-среды российским компаниям необходимо уделять должное внимание развитию в социальном и корпоративном направлениях. Например, в зарубежной практике кредитных организаций лидеры рейтингов ESG размещают документы в части управления рисками, а также отраслевые политики в свободном доступе.

Для компаний управление ESG-рисками является частью интеграции ESG-повестки в процессы осуществления деятельности, поэтому крайне важно установить взаимосвязи ESG-факторов и различных видов рисков. Для этого на первом этапе необходимо определить значимые риски, а затем оценить их значимость. Под значимостью риска в рамках исследования предлагается понимать уровень риска, реализация которого приведет к различной степени угрозам устойчивости финансового положения компании [11] (Chetyrkina, 2018).

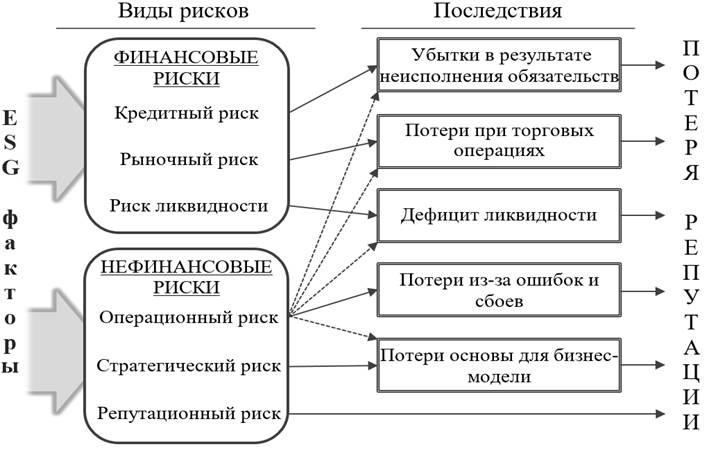

Управление ESG-рисками в компаниях является частью интеграции ESG-повестки в процессы осуществления деятельности, поэтому крайне важно установить взаимосвязи ESG-факторов и различных видов рисков (рис. 4). Методика определения значимости и оценки влияния ESG-факторов на финансовые и нефинансовые риски организации была апробирована в компаниях банковской сферы.

Рисунок 4. Взаимосвязи ESG-факторов и различных видов рисков

Источник: составлено автором на основе лучших международных практик и рекомендаций EBA.

ESG-факторы могут последовательно приводить к возникновению нескольких видов риска. ESG-факторы должны учитываться для каждого типа риска; в рамках каждого типа необходимо изучить степень, в которой ESG-факторы могут изменить оценку соответствующего типа риска (рис. 5).

Рисунок 5. Влияние ESG-рисков на виды рисков и последствия данного влияния

Источник: составлено автором.

Для трансформации системы управления рисками необходимо учесть влияние ESG-факторов на процесс управления рисками, для чего необходимо модифицировать методику определения и оценки значимости рисков, скорректировав ее с учетом данного влияния. Модификация методики позволит реализовать следующие цели.

1. Определение и выявление значимых видов риска, вызываемых ESG-факторами, для дальнейшего мониторинга, разработки детализированных методов и подходов оценки, установление индивидуальных процедур управления и контроля.

2. Обеспечение устойчивого развития банка, т. е. сбалансированного долгосрочного развития с учетом экологических, социальных, управленческих и экономических параметров, которое нацелено на минимизацию негативного воздействия, эффективное управление ESG-рисками, а также поиск точек роста и новых возможностей для группы во взаимодействии с обществом и окружающей средой.

3. Выполнение регуляторных требований и обязательств, включая законодательные требования и добровольные обязательства, закрепленные в национальных и международных договорах и документах.

4. Развитие потенциала компании для создания наибольшей ценности для всех групп заинтересованных сторон путем реализации данной методики.

5. Укрепление взаимоотношений с заинтересованными сторонами и развитие партнерства в целях устойчивого развития на всех уровнях.

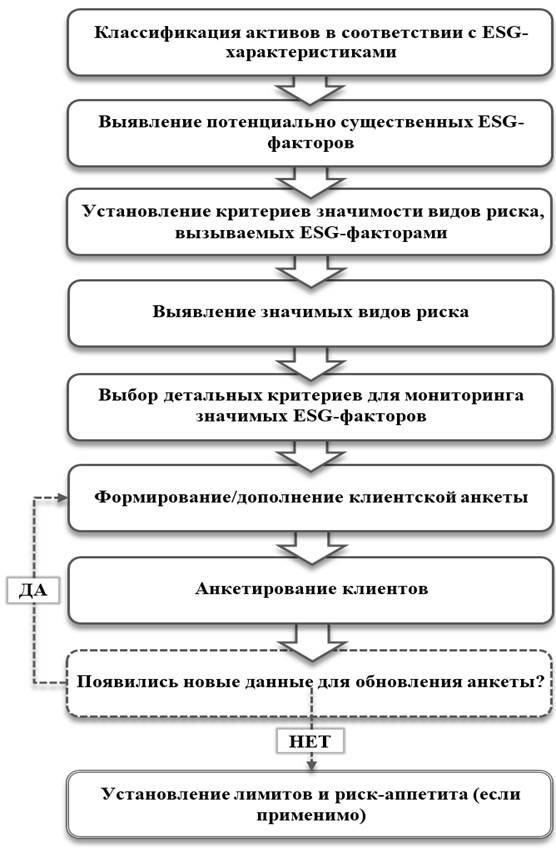

Корректировка процесса управления рисками при влиянии ESG-факторов представлена на рисунке 6.

Рисунок 6. Процесс управления рисками при влиянии ESG-факторов

Источник: составлено автором.

Организация процесса управления рисками при влиянии ESG-факторов, в том числе идентификации активов в соответствии с ESG-характеристиками, и выявление потенциально существенных ESG-факторов, оказывающих влияние на деятельность компании, основываются на регуляторных требованиях и рекомендациях. В рамках этого процесса предусматриваются следующие основные мероприятия:

- определение перечня потенциальных существенных ESG-факторов на основе внутренних подходов классификации рисков с учетом регуляторных требований и соответствующих международных стандартов;

- установление видов операций и видов деятельности, которым присущи риски, вызываемые ESG-факторами, а также подразделений, ответственных за мониторинг этих рисков;

- обновление на постоянной основе перечня детальных критериев для мониторинга значимых ESG-факторов, в частности при выявлении новых видов или подвидов рисков в процессе разработки и реализации мероприятий по развитию бизнеса, предусмотренных в стратегии развития и бизнес-планах, а также в процессе реализации контрольных функций подразделением внутреннего аудита;

- разработка и совершенствование клиентской анкеты по вопросам влияния ESG-факторов, в том числе с учетом отраслевых особенностей;

- анализ рисков, выявленных в процессе идентификации значимых ESG-факторов в целях определения степени их воздействия на финансовую стабильность компании и управление данными рисками с помощью установления лимитов и риск-аппетита.

Ключевая стратегическая и текущая миссия риск-менеджмента практически любой компании состоит в определении и контроле во взаимодействии с бизнес-подразделениями и иными заинтересованными подразделениями целевого профиля рисков по всем клиентским сегментам и значимым направлениям деятельности на базе продвинутых и надежных инструментов управления рисками и капиталом. Поэтому компании определяют риск-аппетит (склонность к риску) в целях обеспечения своего устойчивого функционирования на непрерывной основе в долговременной перспективе, в том числе в стрессовых ситуациях.

Риск-аппетит представляет собой совокупность (систему) количественных и качественных показателей, определяющую агрегированный уровень (профиль) рисков, которые компания с учетом требований заинтересованных лиц способна и (или) желает принять для достижения целей, поставленных стратегией развития или бизнес-планами на предстоящий период. В случае модернизации системы управления рисками с учетом ESG-факторов в группе для определения риск-аппетита применяется подход «сверху вниз» при централизованном контроле соблюдения каскадированных показателей.

Соблюдение установленных контрольных значений показателей риск-аппетита на уровне компании (группы), а также каскадированных контрольных значений отдельных показателей риск-аппетита подлежит регулярному мониторингу. В рамках регулярного мониторинга риск-аппетита осуществляется определение текущего фактического профиля рисков с учетом влияния ESG-факторов и его соотнесение с установленными контрольными значениями показателей риск-аппетита, а также проводится эскалация и формирование плана мероприятий в случае нарушения контрольных значений показателей риск-аппетита в целях урегулирования возникшего нарушения и снижения уровня рисков.

Заключение

Таким образом, можно заключить, что результатом проведения процесса управления рисками при влиянии ESG-факторов является формирование отчетности о результатах выявления и оценки значимости рисков. Для каждого вида риска и критерия применяются количественные индикаторы значимости рисков с установленными пороговыми значениями (величина количественных индикаторов или величина итоговой балльной оценки для качественных показателей, при превышении которых риск признается значимым по данному критерию (объем операций или уровень риска) или проводится экспертная оценка. Результатом оценки значимости вида или подвида риска является его отнесение в одну из следующих категорий:

- наиболее значимые риски (риски, реализация которых приведет к значительной угрозе финансовой устойчивости компании или группы),

- значимые риски (риски, реализация которых приведет к умеренной угрозе финансовой устойчивости компании или группы);

- незначимые риски (риски, реализация которых приведет к минимальной угрозе финансовой устойчивости компании или группы);

- дополнительно в целях оценки значимости рисков на уровне группы может выделяться категория: незначимые риски на локальном уровне (риски, в отношении которых процедуры управления и контроля устанавливаются только на уровне группы, могут быть определены в категорию незначимых рисков на локальном уровне).

Дальнейшее исследование будет заключаться в определении различных методов оценки и управления выявленными рисками, расчете достаточности капитала на их покрытие, а также выборе вида отчетности, наиболее эффективно раскрывающего текущую ситуацию в компании.

Источники:

2. Астафьева О.В., Дерягина С.Е. Внедрение системы экологического менеджмента в органах местного самоуправления // Лидерство и менеджмент. – 2018. – № 4. – c. 171-182. – doi: 10.18334/lim.5.4.39515.

3. Дробот Е.В. Анализ критериев устойчивости, используемых в современных индексах корпоративной социальной ответственности // Социальное предпринимательство и корпоративная социальная ответственность. – 2021. – № 3. – doi: 10.18334/social.2.3.112090.

4. Мажорина М. В. ESG-принципы в международном бизнесе и «устойчивые контракты» // Актуальные проблемы российского права. – 2021. – № 12 (133). – c. 185-198.

5. Арошидзе А.А. Особенности подходов к пониманию экономической устойчивости в контексте устойчивого развития предприятий // Экономика, предпринимательство и право. – 1924. – № 4. – c. 785-798. – doi: 10.18334/epp.11.4.111924.

6. Астафьева О.В. Актуальность и особенности внедрения экологического менеджмента в сфере благоустройства муниципального образования // Экономика, предпринимательство и право. – 2020. – № 12. – c. 3177-3192. – doi: 10.18334/epp.10.12.111346.

7. Дробот Е.В., Макаров И.Н., Почепаев И.А. Как компании могут использовать человеческие ресурсы для достижения целей устойчивого развития // Лидерство и менеджмент. – 2021. – № 1. – c. 85-108.

8. Звягинцев А.И. Модель Wonderland как вспомогательный инструмент регулирования экономико-экологического развития // Экономические отношения. – 2020. – № 3. – c. 683-698. – doi: 10.18334/eo.10.3.110734.

9. Шепелев А.В. Факторы и инструменты устойчивого развития предпринимательских структур строительного комплекса // Экономика, предпринимательство и право. – 2020. – № 12. – c. 3193-3202. – doi: 10.18334/epp.10.12.111441.

10. Дробот Е.В., Макаров И.Н., Почепаев И.А. Концептуальные основы устойчивого развития в XXI веке: принцип триединства и подходы к оценке воздействия бизнеса // Лидерство и менеджмент. – 2020. – № 4. – c. 643-658. – doi: 10.18334/lim.7.4.110931.

11. Четыркина Д.К. Оценка значимости рисков в коммерческом банке // Финансовые рынки и банки. – 2018. – № 4. – c. 52-55.

12. ESG-банкинг в России. Исследование / Deloitte. [Электронный ресурс]. URL: https://www2.deloitte.com/ru/ru/pages/research-center/articles/2021/esg-banking-russia.html (дата обращения: 25.06.2021).

Подробнее об авторе:

Жукова Елена Владимировна Россия, Москва

Россия, Москва

соискатель

Российский экономический университет имени Г.В. Плеханова

Страница обновлена: 10.01.2025 в 15:02:19