Финансовый менеджмент цифровой эпохи: формирование целевой структуры капитала в контексте необходимости финансового обеспечения экономической безопасности отечественного производства

Макаров И.Н.1, Солодовник Ю.А.2, Спесивцев В.А.3, Назаренко В.С.4,5

1 Финансовый Университет При Правительстве Российской Федерации Липецкий филиал, Россия, Липецк

2 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (Липецкий филиал), Россия, Липецк

3 Финансовый университет при Правительстве Российской Федерации (Липецкий филиал), Россия, Липецк

4 Елецкий государственный университет имени И. А. Бунина, Россия, Липецк

5 Управление экономического развития Липецкой области, Россия, Липецк

Скачать PDF | Загрузок: 4 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 8 (Август 2021)

Цитировать:

Макаров И.Н., Солодовник Ю.А., Спесивцев В.А., Назаренко В.С. Финансовый менеджмент цифровой эпохи: формирование целевой структуры капитала в контексте необходимости финансового обеспечения экономической безопасности отечественного производства // Креативная экономика. – 2021. – Том 15. – № 8. – С. 3127-3142. – doi: 10.18334/ce.15.8.113356.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46552573

Цитирований: 2 по состоянию на 05.09.2022

Аннотация:

Данная работа посвящена анализу особенностей формирования целевого капитала компаний в условиях дивергентной экономики, формируемой одновременно тенденциями цифровизации хозяйственной жизни и наследием эпохи формирования капиталов постсоветской России. Авторы приходят к выводу о большей уязвимости в этих условиях компаний, ориентированных на инновационное развитие, не располагающих достаточным объемом государственной поддержки. Статья может быть интересна студентам и аспирантам экономических, управленческих и финансовых направлений.

Ключевые слова: структура капитала, инновации, отрасль, компания, развитие, безопасность

JEL-классификация: G32, O31, M21

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Финансовое обеспечение деятельности компании во все времена являлось важнейшим вопросом, определяющим успешное функционирование организации, как в текущем, так и в долгосрочном периоде. Вопросы стратегического развития компании неразрывно связаны с источниками финансирования ее деятельности.

В рамках стратегического планирования особое место занимает вопрос структуры капитала, ведь соотношение заемных и собственных средств оказывает значительное влияние на целый ряд аспектов деятельности компании: результативность деятельности, рыночную стоимость, финансовую устойчивость, возможность возникновения конфликтов интересов и так далее.

В условиях, постепенного восстановления экономики от шоков пандемии и ограничений, означающих практически полное прекращение деловой активности, когда отечественные компании все больше нуждаются в привлечении финансирования вопросы особенностей формирования структуры капитала и ее влияния на деятельность компании приобретают все большую актуальность.

Вопросам анализа теорий структуры капитала посвящены работы таких авторов как Астраханцева И.А., Капустин А.В. [1,13] (Astrakhantseva, Kapustin, 2013, 2014), Рыбаков В.Е., Габдрахманов О.Ф. [22] (Rybakov, Gabdrakhmanov, 2017). Вопросы определения оптимальной структуры капитала рассматриваются в исследовании Дробот Е.В., Макаров И.Н., Морозова Н.С., Шамрина И.В., Милованов Е.А. [7] (Drobot, Makarov, Morozova, Shamrina, Milovano, 2021).

Целью данной работы является анализ особенностей формирования целевой структуры капитала компаний в условиях дивергентной экономики, формирующейся под воздействием процессов цифровизации хозяйственной жизни на основе базиса особенностей формирования капиталов в постсоветской России

В работе рассматриваются как публичные, так и непубличные компании, определяются различия между целевой функцией у лиц, принимающих решения у публичных и непубличных компаний, формулируется определение целевой структуры капитала непубличной компании.

Гипотезой исследования является предположение, что на структуру капитала компании должна оказывать принадлежность к «старым» либо «новым» отраслям экономики, а тем более к «ядру» доминирующего либо формирующегося технологического уклада.

Прежде всего обратим внимание на модели формирования оптимальной структуры капитала, их целевую направленность и ограничения, разработанные отечественными и зарубежными исследователями.

В отечественной и зарубежной экономической литературе под дефиницией «структура капитала», как правило, подразумевают соотношение заемных и собственных средств [2,3,4,5,14,16] В качестве основных определений структуры капитала, как правило, приводятся:

- Отношение балансовых стоимостей долга к собственному капиталу;

- Отношение суммарного долга к суммарным активам;

- Отношение балансовой стоимости долга к рыночной стоимости собственного капитала;

- Доля обыкновенных акций, нераспределенной прибыли и резервов в суммарных активах по балансовой стоимости.

В нашей работе под структурой капитала мы будем рассматривать более широкое явление, которое включает также структуру производительного капитала компании в разрезе состава и структуры основных средств, а также стоимостную оценку человеческого капитала компании.

Первой моделью, рассматривающей проблематику формирования оптимальной структуры капитала (в контексте повышения рыночной стоимости компании), была модель, сформулированная Франко Модильяни и Мертоном Миллером (модель Модильяни-Миллера). Данная модель воплотилась в теорему Модильяни-Миллера, согласно которой рыночная (справедливая) стоимость компании на (совершенном) конкурентном рынке была независимой от способа финансирования данной компании [20].

Данная модель имела ряд существенных допущений, значительно ограничивающих ее адекватность существующим условиям:

- Наличие конкурентного рынка, близкого по своим характеристикам к модели совершенного рынка.

- Безрисковая процентная ставка на привлекаемый капитал.

- Отсутствие существенных динамик (положительных и/или отрицательных) размера фирмы.

- Бесконечность временного горизонта присутствия компании на рынке.

Одним из выводов данной теоремы является вывод о том, что вследствие эффекта финансового левериджа доходность совокупного капитала компании, использующей заемные средства, зависит от параметра финансового рычага.

В дальнейшем модель Модильяни-Миллера была доработана авторами и на ее основе был получен вывод, что вследствие наличия налоговых эффектов, связанных с использованием заемного капитала, при увеличении его доли в общем капитале компании, ее рыночная стоимость должна повышаться – соответственно, максимизация стоимости компании должна происходить при 100 %-м использовании заемного капитала.

Компромиссную теорию структуры капитала необходимо упомянуть по той причине, что она одна из первых моделей включает в рассмотрение вероятность банкротства компании, возникающую вследствие наличия в капитале компании заемных средств.

Также необходимо отметить модель Майерса-Майлуфа (так называемая «сигнальная модель»), которая дополняет анализ введением еще одного фактора – асимметричной информации, существующей на большинстве реальных рынков (в данном случае рассматривается вариант наличия неполной информации у инвестора) [1,13,22].

Среди отечественных разработок, касающихся формирования оптимальной структуры капитала необходимо отметить концепцию П.Н. Брусова, Н.П. Ореховой и Т.В. Филатовой, учитывающей возможность произвольности времени существования фирмы [2,6,11].

Соответственно, если для западных исследователей основным вопросом, связанным с формированием оптимальной структуры капитала (под которой сторонники традиционных теорий подразумевают почти исключительно соотношение собственного и заемного капитала), был вопрос максимизации стоимости компании, в нашем случае, то есть, в отечественных условиях, на первый план выходят проблематика обеспечения устойчивости компании при максимальной доходности ее капитала, что, во многом, объясняется институциональными характеристиками современной экономики России.

При этом, в отечественной действительности, в соответствии с российскими стандартами отчётности, все отмеченные виды финансирования сводятся к категориям «краткосрочной» и долгосрочной» задолженности. Таким образом, на основе сформулированного авторского определения целевой структуры капитала для публичных организаций, нам необходим сформулировать такую же для непубличных компаний. Она должна быть также сформулированная на принципах: – отраслевого учета – учитывать специфику отрасли функционирования компании; – динамичности – рассматривать ситуацию в контексте ее изменения во времени; – учета отечественных реалий – в частности действующей системы учета (стандартов бухгалтерского учета и отчётности); - целевой функции управления системой капитала компании, которая принципиально различается у публичных (тем более, зарубежных, компаний) и непубличных компаний (таблица 1).

Таблица 1. Различия между целевой функцией у лиц, принимающих решения у публичных и непубличных компаний (составлено авторами по результатам исследований)

|

Параметр

|

Публичная

компания

|

Непубличная

компания

|

|

Управляющее

лицо

|

Профессиональный

менеджмент

|

Как

правило, собственник-

|

|

Субъект

управления

|

Имеющиеся

в распоряжении акции компании

|

Сама

компания как имущественный комплекс обеспечения бизнеса

|

|

Целевая

установка управления капиталом компании

|

Максимальная

капитализация компании

|

Максимальная

прибыль (и рентабельность) компании

|

Соответственно, возникает необходимость разграничения дефиниций «оптимальная структура капитала» и «целевая структура капитала».

Однако, в рамках данного исследования, с учетом всего вышесказанного, основываясь на характеристиках и ограничениях моделей формирования оптимальной структуры капитала, целевая структура капитала существенно зависит от условий, существующих в отрасли, стадии жизненного цикла предприятия, величины организации и политики ее развития.

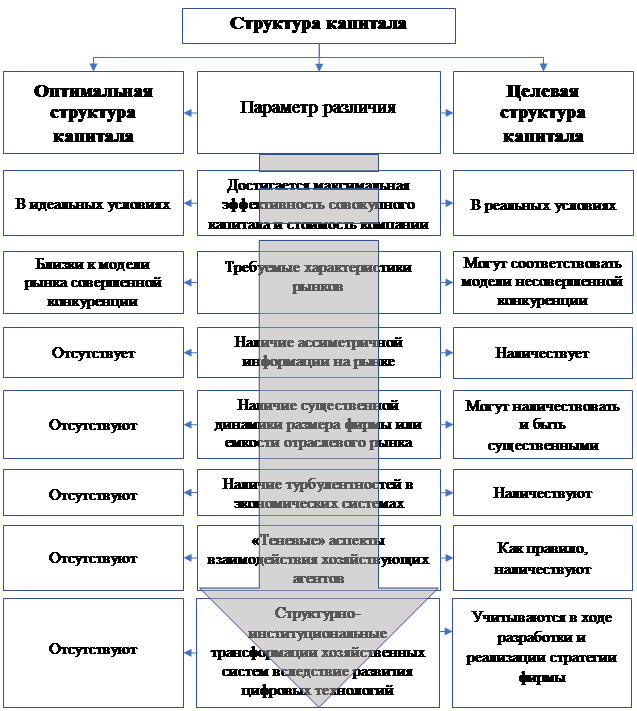

Различия между категориями «оптимальная структура капитала» и «целевая структура капитала» приведены на рисунке ниже (рис. 1).

Рассмотрим, каким образом оказывают влияние внешние условия на целевую структуру капитала (с теоретических позиций) исходя из вышеприведенного определения и необходимости обеспечить максимальную эффективность текущего функционирования фирмы в финансовом и экономическом аспектах, а также устойчивости ее развития.

Вопросы, связанные с управлением капиталом, как правило, исследуются в двух контекстах:

- в контексте управления собственными и заемными источниками финансирования;

- в контексте формирования оптимальной структуры капитала.

При этом, традиционно, исследователями-финансистами выделяются три основных приоритета политики оптимизации:

1. Максимизация уровня финансовой рентабельности собственного и совокупного капитала компании.

2. Минимизация средневзвешенной стоимости капитала, используемого компанией.

3. Минимизация уровня финансовых рисков.

Рис. 1. Различия между категориями «оптимальная структура капитала» и «целевая структура капитала» в контексте обеспечения инновационного развития фирмы (построено авторами)

Формирование политики управления капиталом и формирования целевой структуры капитала должно происходить в аспекте следующих направлений:

- снижение риска банкротства, в том числе, риска умышленного банкротства, проистекающего со стороны внутренних или внешних агентов;

- повышение устойчивости функционирования компании в долгосрочном периоде;

- минимизации рисков, связанных с отраслевой и институциональной спецификой функционирования компании – риск менеджмент.

При формировании структуры капитала условиях нестабильной экономики существенное значение имеет прогнозирование и основанное на нем планирование.

Соответственно, политика и сформированная система управления капиталом (структурой капитала) компании должна базироваться на следующих принципах и решать ряд связанных с ними задач:

- максимизировать эффективность функционирования совокупного капитала компании;

- обеспечить платежеспособность и финансовую устойчивость компании в долгосрочном периоде;

- обеспечить минимизацию рисков как текущей финансово-хозяйственной деятельности компании, так и рисков, связанных с привлечением капитала;

- обеспечить стратегическую устойчивость компании – ее устойчивость в долгосрочной и сверхдолгосрочной перспективе, решив проблемы, связанные с функционированием в системе турбулентной экономики на основе принципов прогнозирования развития отрасли и компании в ней и, соответственно, планирования своей хозяйственной и финансовой деятельности.

Первый пункт, по нашему мнению, в расшифровке не нуждается.

Финансовое планирование призвано обеспечивать оптимальный баланс между объёмом имеющихся финансовых ресурсов и распределением данных ресурсов, необходимый объем (величину) данных ресурсов, а также уровень эффективности их использования в текущем периоде и на перспективу.

Таким образом, скорректировав ранее данное определение других авторов целевой структуры капитала, применимое к публичной компании, мы должны сформулировать определение целевой структуры капитала непубличной компании: целевая структура капитала непубличной компании – это квазиоптимальная динамическая структура капитала, претерпевающая изменения под влиянием динамично меняющейся внешней среды, учитывающая отраслевую специфику деятельности компании, максимально приближенная к оптимуму, с учетом имеющихся реальных ограничений, при обеспечении ее платежеспособности в краткосрочном периоде и устойчивости в долгосрочном периоде способствующая генерации максимального уровня чистой прибыли и рентабельности компании.

Однако, целевая структура капитала включает в себя не только финансовые аспекты.

Не менее значимую роль играет и отраслевая специфика.

Если рассматривать отрасль с позиции структуры капитала присутствующих на нем непубличных (и публичных) компаний, то характеристикой фазы ее жизненного цикла будет доминирующее направление и интенсивность потоков финансовых средств.

Мы полагаем, что на структуру капитала компании должна оказывать принадлежность к «старым» либо «новым» отраслям экономики, а тем более к «ядру» доминирующего либо формирующегося технологического уклада.

В частности, мы предполагаем, что компании, относящиеся к интенсивно развивающимся отраслям и, тем более, к «ядру» формирующего технологического уклада, будут иметь большую долю заемного капитала в структуре совокупного капитала, чем компании «традиционных» отраслей экономики, а те, в свою очередь, имеют большую долю заемного капитала, по сравнению с компаниями «старых» и «отмирающих» отраслей

Данная ситуация, по всей видимости, формируется вследствие более высоких затрат компаний на НИОКР, вложения в которые всегда относились к высокорискованным, а также на приобретение высокотехнологичных объектов основного капитала.

О чем это свидетельствует с позиции государственного регулирования и экономической безопасности?

Это свидетельствует, что инновационно-ориентированные компании менее устойчивы и больше подвержены рискам волатильности рыночной конъюнктуры, чем компании «традиционных отраслей экономики.

Соответственно, этот пункт должен найти отображение в фискальной политике государства и ином инструментарии государственного регулирования экономики – более высокие риски инновационных компаний, очевидно, должны компенсироваться сниженными ставками процента подоходного налога и иными преференциями.

Заключение

Таким образом, на основе всего вышесказанного, мы можем сделать следующие выводы о том, что:

- в соответствии со стратегической целью компании руководство данной компании разрабатывает ее структуру и политику развития, а на этой основе уже формируются подходы к определению оптимальной или целевой (в идеальном случае – они должны совпадать) структуры капитала.

- именно целевая структура капитала компании позволит решить задачу эффективного долгосрочного развития компании в условиях реальной экономики.

- целевая структура капитала является оптимальным инструментом для достижения руководством и собственниками компании своих финансовых целей.

- государство должно быть заинтересовано в формировании целевой структуры капитала инновационно-ориентированных компаний новых отраслей экономики, поддерживая данный процесс соответствующей налоговой политикой и иными преференциями.

Источники:

2. Бланк И.А. Управление формированием капитала. / учебник. - К.: Ника-Центр, 2002. – 512 c.

3. Бланк И.А. Управление активами и капиталом предприятия. / учебник. - К.: Ника-Центр, 2003. – 448 c.

4. Боди 3., Мертон Р. Финансы. - М.: Издательский дом "Вильяме", 2004. – 592 c.

5. Брусов П.Н., Филатова Т.В., Орехова Н.П. Отсутствие оптимальной структуры капитала в модифицированной теории Модильяни-Миллера // Финансы и кредит. – 2014. – № 11 (587). – c. 489-501.

6. Брусов П.Н., Филатова Т.В., Орехова Н.П. Отсутствие оптимальной структуры капитала в теории компромисса // Финансы: теория и практика. – 2013. – № 1. – c. 50-57.

7. Бурлакова А.П. Управление процессом обновления основного капитала в стратегии развития промышленного предприятия // Экономические отношения. – 2019. – № 2. – c. 1407-1416. – doi: 10.18334/eo.9.2.40803.

8. Ван Хорн Д.К., Вахович Д.М. Основы финансового менеджмента. - М.: Издательский дом "Вильяме", 2010. – 1232 c.

9. Дробот Е.В., Макаров И.Н., Морозова Н.С., Шамрина И.В., Милованов Е.А. Налоговые стимулы оптимизации структуры капитала компании: потенциал финансовых методов управления развитием производственного предпринимательства // Экономика, предпринимательство и право. – 2021. – № 6. – c. 1575-1586. – doi: 10.18334/epp.11.6.111852.

10. Ермоловская О.Ю. Современные аспекты финансовой составляющей экономической безопасности на примере банка «ВТБ» // Экономическая безопасность. – 2021. – № 2. – c. 381-400. – doi: 10.18334/ecsec.4.2.111741.

11. Брусов П.Н., Филатова Т.В., Орехова Н.П., Брусов П.П., Брусова А.П. Инфляция в теориях Модильяни – Миллера и Брусова – Филатовой – Ореховой // Финансы: теория и практика. – 2013. – № 1. – c. 41-49.

12. Караваева И.В., Иванов Е.А., Лев М.Ю. Паспортизация и оценка показателей состояния экономической безопасности России // Экономика, предпринимательство и право. – 2020. – № 8. – c. 2179-2198. – doi: 10.18334/epp.10.8.110705.

13. Капустин А.В., Астраханцева И. А. Критический анализ динамических теорий структуры капитала // Современные наукоемкие технологии. Региональное приложение. – 2014. – № 4(40).

14. Ковалев В.В. Финансовый менеджмент: теория и практика. / 2-е изд., перераб. и допол. - М.: ТК Велби, Изд-во Проспект, 2007. – 1024 c.

15. Кузнецова М.В. Влияние инновационной деятельности предприятий на состояние экономической безопасности национальной экономики // Экономическая безопасность. – 2021. – № 2. – c. 433-446. – doi: 10.18334/ecsec.4.2.111898.

16. Ли Ч.Ф., Финнерти Д.И. Финансы корпораций: теория, методы и практика. - М.: ИНФРА-М, 2000. – 686 c.

17. Лещенко Ю.Г. Национальные интересы в контексте обеспечения экономической безопасности государства в условиях глобальной интеграции: эволюционно-теоретический аспект // Вопросы инновационной экономики. – 2020. – № 4. – c. 2375-2390. – doi: 10.18334/vinec.10.4.110815.

18. Лещенко Ю.Г. Финансовый мониторинг как механизм обеспечения экономической безопасности Российской Федерации // Экономическая безопасность. – 2019. – № 4. – c. 371-384. – doi: 10.18334/ecsec.2.4.110116.

19. Мельникова А.С., Мыльникова Е.М., Кисарева А.А. Кросс-платформенное взаимодействие цифровой финансово-экономической инфраструктуры отечественного рынка, с применением методов комбинированных технологий // Вопросы инновационной экономики. – 2020. – № 2. – c. 941-950. – doi: 10.18334/vinec.10.2.100815.

20. Модильяни Ф., Миллер М. Сколько стоит фирма? Теория ММ. - М.: Дело, 1999. – 272 c.

21. Панин Д.А. Экономическая преступность как угроза экономической безопасности кредитно-финансовой сферы // Экономическая безопасность. – 2019. – № 2. – c. 97-104. – doi: 10.18334/ecsec.2.2.100628.

22. Рыбаков В.Е., Габдрахманов О.Ф. Определение оптимальной структуры капитала. - М.: Креативная экономика, 2017. – 94 c.

23. Структура капитала корпорации: теория и практика. / Монография. Под ред. к.э.н., доц. Никитушкиной И.В., к.э.н., доц. Макаровой С.Г. - М.: Экономический ф-т МГУ, 2013. – 125 c.

24. Татаровская Т.Е. Риск-ориентированная система экономической безопасности предприятия // Экономика, предпринимательство и право. – 2020. – № 3. – c. 575-586. – doi: 10.18334/epp.10.3.100686.

25. Умнова М.Г., Бусалова А.Д. Обзор тенденций в цифровизации предпринимательства и менеджмента // Экономика, предпринимательство и право. – 2020. – № 6. – c. 1689-1700. – doi: 10.18334/epp.10.6.110512.

26. Ураев Н.Н., Сафаргалиев М.Ф. Кастомизация цифрового менеджмента в сфере реализации продукции // Экономика Центральной Азии. – 2018. – № 1. – c. 29-42. – doi: 10.18334/asia.2.1.38728.

27. Шарикова О.В. Корпоративные финансы // Определение оптимальной структуры капитала российских организаций. – 2013. – № 1. – c. 32-47.

28. Ширко Л.М. К вопросу о сущности экономической безопасности предприятия // Экономические отношения. – 2020. – № 4. – c. 1555-1564. – doi: 10.18334/eo.10.4.111327.

29. Яковлева Е.А., Платонов В.В., Карлик Е.М., Шарич Э.Э., Яковлева Д.Д. Эмпирическая модель систематизации финансовых показателей по функциям менеджмента как основа установления инновационного потенциала организации // Лидерство и менеджмент. – 2019. – № 2. – c. 73-90. – doi: 10.18334/lim.6.2.40883.

Подробнее об авторах:

Макаров Иван Николаевич Россия, Липецк

Россия, Липецк

доктор экономических наук, доцент; профессор кафедры «Менеджмент и общегуманитарные дисциплины»

Финансовый Университет При Правительстве Российской Федерации Липецкий филиал

Солодовник Юлия АлексеевнаРоссия, Липецк

канд. экон. наук, доцент кафедры «Экономика и финансы»

Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (Липецкий филиал)

Спесивцев Валерий АнатольевичРоссия, Липецк

канд. экон. наук, доцент кафедры «Экономика и финансы»

Финансовый университет при Правительстве Российской Федерации (Липецкий филиал)

Назаренко Владислав СергеевичРоссия, Липецк

аспирант; консультант

Елецкий государственный университет имени И. А. Бунина

Управление экономического развития Липецкой области

Страница обновлена: 15.04.2024 в 23:16:51