Направления бюджетной политики субъектов Российской Федерации в области расходов в 1 квартале 2021 года

Терехова Т.Б.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 2 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 6 (Июнь 2021)

Цитировать:

Терехова Т.Б. Направления бюджетной политики субъектов Российской Федерации в области расходов в 1 квартале 2021 года // Креативная экономика. – 2021. – Том 15. – № 6. – С. 2727-2746. – doi: 10.18334/ce.15.6.112311.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46324030

Цитирований: 2 по состоянию на 07.12.2023

Аннотация:

В статье представлены результаты оценки направлений бюджетной политики субъектов Российской Федерации в области расходов в 1 квартале 2021 года. В сравнении с аналогичным периодом предыдущего года, отмечено увеличение объема расходов на финансовое обеспечение мероприятий в области здравоохранения на 14,80% на фоне совокупного роста расходов региональных бюджетов на 18,52% (что обусловлено ростом финансового обеспечения национальной экономики в 1,58 раза). В заключительной части статьи автором даны рекомендации по модернизации бюджетной политики в субъектах Российской Федерации, а также выявлены точки серьезного роста расходов региональных бюджетов, за которыми необходимо усилить государственный финансовый контроль.

Ключевые слова: расходы бюджета, региональные бюджеты, регионы, коронавирус, пандемия коронавируса, здравоохранение, бюджеты

JEL-классификация: H51, H61, H77

Введение

Актуальность исследования обусловлена наличием проблем устойчивого развития субъектов Российской Федерации, наблюдаемыми региональными диспропорциями и необходимостью обеспечения социально-экономического прорыва, решение которых возможно только при выстраивании грамотной бюджетной политики. В условиях коронакризиса и усилившегося дефицита финансовых ресурсов, усиления социально-экономических проблем особого внимания заслуживает изучение основных направлений бюджетной политики субъектов Российской Федерации в области расходов в целях обеспечения ее корректировки в интересах общества и публично-правовых образований с учетом существующих в настоящее время вызовов и приоритетов.

Цель исследования – разработка рекомендаций по обеспечению модернизации бюджетной политики в субъектах Российской Федерации, учитывая основные направления и стоящие вызовы и приоритеты в контексте соблюдения интересов общества и публично-правовых образований.

Авторская гипотеза. Несмотря на региональные диспропорции, усилившийся дефицит финансовых ресурсов, различные ограничения и вызовы социально-экономического развития, реализация бюджетной политики в области расходов возможна при условии реализации комплекса мероприятий с учетом интересов населения и государства.

Степень разработанности темы. Региональные диспропорции социально-экономического развития Российской Федерации обусловливают необходимость проведения научных исследований по данным вопросам. Следует отметить, что в научной литературе достаточно подробно рассмотрены проблемы регионального развития [1, 2, 7–10, 19, 20] (Aksentev, 2020; Arbuzova, Fomenko, 2020; Vlasova, Abramova, 2015; Gunazhinova, Zharkaya, Badashkeeva, 2020; Kashbraziev, Panasyuk, 2007; Kashbraziev, Shikhalev, 2011; Sergienko, 2016; Sergienko, Suslyakova, 2015), обеспечения финансовой безопасности региона [15, 23] (Matveeva, Gnezdova, 2019; Yakovleva, 2015) и проведения ответственной бюджетной политики в публично-правовых образованиях [6, 12, 17, 21, 22] (Belanova, 2020; Kosov, 2016; Ponkratov, 2017; Solyannikova, 2016; Khanova, Chavkin, 2018), принятия бюджетных решений в условиях экономической неопределенности [13, 14] (Levdonskiy, 2016; Lozhechko, 2015). Причем последнее подразумевает также использование современных инструментов управления общественными финансами [16, 18] (Medyakova, 2016; Rykova, Rykov, 2021).

ПОКАЗАТЕЛИ ОЦЕНКИ НАПРАВЛЕНИЙ БЮДЖЕТНОЙ ПОЛИТИКИ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ В ОБЛАСТИ РАСХОДОВ

Для оценки трендов бюджетной политики субъектов Российской Федерации в области расходов в контексте обеспечения всестороннего исследования рассматриваемого вопроса авторами предлагается использование набора показателей:

1) отношение суммарного объема расходов региональных бюджетов в 1 квартале 2021 года к аналогичным данным за 2020 год (очень важно использование данного показателя с позиции формирования представлений об изменении бюджетной политики в условно постковидный период по сравнению с предковидным);

2) отношение объема расходов по отдельным разделам классификации расходов в 1 квартале 2021 года (в сравнении с аналогичным периодом 2020 года) – расчеты данного показателя в раскладке по ключевым разделам позволяют получить представление о ключевых направлениях бюджетной политики, четко выделив присущие ей приоритеты);

3) темпы роста объема расходов в 1 квартале 2021 года (в сравнении с аналогичным периодом 2020 года).

Расчет указанных выше показателей рекомендуется осуществлять в ежемесячной разбивке накопительным итогом, что позволит получить представление не только о ключевых трендах бюджетной политики и их изменениях в течение квартала.

По итогам проведенного расчета данных показателей представляется целесообразным сделать выводы о ключевых направлениях бюджетной политики в 1 квартале 2021 года. Вычисление приведенных выше показателей поможет определить тренды бюджетной политики в субъектах Российской Федерации, а также выявить «проблемные» и «рисковые» зоны (например, при резком скачковом росте объемов финансового обеспечения того или иного направления)

При этом следует обозначить ключевые тренды в корректировке ее направлений. Это важно, во-первых, с точки зрения проведения последующих контрольных мероприятий, так как в современных условиях проведение сплошного контроля представляется крайне невыгодным и нецелесообразным, в том числе с позиции обеспечения эффективности использования бюджетных средств. Во-вторых, это позволяет обеспечить научное обоснование корректировок бюджетной политики в другие кварталы соответствующего финансового года.

ОЦЕНКА НАПРАВЛЕНИЙ БЮДЖЕТНОЙ ПОЛИТИКИ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ В ОБЛАСТИ РАСХОДОВ В 1 КВАРТАЛЕ 2021 ГОДА

Авторы данной научной статьи считают важным провести оценку направлений бюджетной политики по расходам за январь – март (1 квартал) 2021 года с целью формирования аналитической базы для оперативного принятия важных управленческих решений по вопросам исполнения региональных бюджетов по расходам.

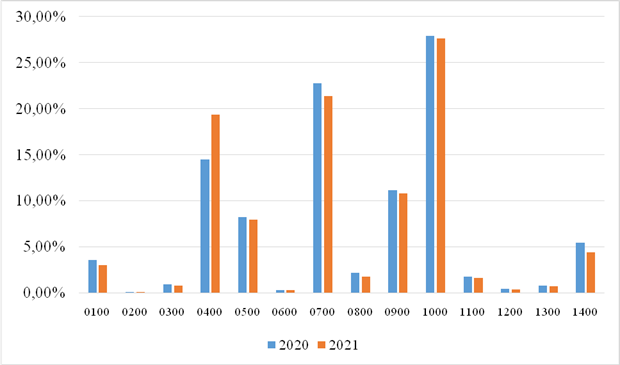

Так, на рисунке 1 представлена структура расходов бюджетов субъектов Российской Федерации в 1 квартале 2021 года. Так, на основании анализа данных рисунка и на основе других результатов, полученных в ходе проведенного исследования по рассматриваемому вопросу, представляется возможным сделать следующие выводы:

1) в целом структура расходов региональных бюджетов в 2020–2021 гг. неизменна, за исключением роста доли расходов на финансовое обеспечение национальной экономики (на 4,87%, что связано с необходимостью стимулирования экономического развития в постковидный период);

2) несмотря на снижение совокупных данных о доле объемов финансового обеспечения расходов на здравоохранение на 0,35%, в 42 регионах был зафиксирован рост данного показателя (наибольшие значения выявлены в Тюменской области – рост на 5,91%, в Кировской области – рост на 2,17%, в Нижегородской области – рост на 3,32%, в Удмуртской Республике – рост на 3,05%, в Республике Татарстан – рост на 2,52%, в Карачаево-Черкесской Республике – рост на 2,40%, в Ставропольском крае – рост на 3,30%, в г. Севастополе – рост на 9,63%,в Ярославской области – рост на 3,25%, в Тульской области – рост на 4,22%, в Рязанской области – рост на 4,42%, в Московской области – рост на 2,23%, в Калужской области – рост на 2,77%, в Ивановской области – рост на 4,36%, в Ямало-Ненецком автономном округе – рост на 2,90%);

3) темп роста расходов региональных бюджетов по совокупным данным составил 118,52% (что в абсолютном выражении составляет 445,87 млрд рублей);

4) рост расходов региональных бюджетов более чем на 25% зафиксирован в городе Москве (на 33,28%), в Ненецком автономном округе (на 25,99%), в городе Севастополе (на 57,64%), в Республике Дагестан (на 39,58%), в Кабардино-Балкарской Республике (на 30,20%), в Республике Ингушетия (на 43,08%), в Ставропольском крае (на 30,28%), в Карачаево-Черкесской Республике (на 37,89%), в Чеченской Республике (на 29,92%), в Чувашской Республике (на 30,33%), в Самарской области (на 64,02%), в Пермском крае (на 27,66%), в Алтайском крае (на 26,81%), в Новосибирской области (на 27,98%), в Амурской области (на 43,77%).

Рисунок 1. Структура расходов региональных бюджетов в 1 квартале 2020–2021 гг.

Источник: составлено автором на основании официальных данных Федерального казначейства.

Важно отметить, что для изучения расходов в динамике также изучим данные в предыдущие месяцы 1 квартала 2021 года. Так, в частности, посредством изучения данных Федерального казначейства об исполнении региональных бюджетов за январь – февраль 2021 года (в сравнении с аналогичным периодом 2020 года) представляется возможным сформулировать следующие выводы:

1) темп роста расходов региональных бюджетов по совокупным данным составил 117,82% (что в абсолютном выражении составляет 258,92 млрд рублей);

2) снижение объемов расходов регионального бюджета обнаружено в 14 регионах (в т.ч. в 6 – более чем на 10%: в Республике Хакасия (70,17%), в Калининградской области (75,76%), в Чукотском автономном округе (75,94%), в Магаданской области (79,64%), в Сахалинской области (85,25%), в Республике Мордовия (88,74%), что вызвано, вероятнее всего, снижением объемов межбюджетных трансфертов из федерального бюджета (прежде всего, межбюджетных субсидий);

3) рост расходов региональных бюджетов темпами роста выше 125% зафиксирован в 8 регионах: в бюджете г. Севастополя (125,78%, что в абсолютном выражении составляет 0,97 млрд рублей), в бюджете Ставропольского края (126,38%, что в абсолютном выражении составляет 3,61 млрд рублей), в бюджете Новгородской области (129,80%, что в абсолютном выражении составляет 1,16 млрд рублей), в бюджете Кабардино-Балкарской Республики (132,43%, что в абсолютном выражении составляет 1,31 млрд рублей), в бюджете Еврейской автономной области (137,20%, что в абсолютном выражении составляет 0,52 млрд рублей), в бюджете г. Москвы (139,87%, что в абсолютном выражении составляет 141,79 млрд рублей), в бюджете Амурской области (143,89%, что в абсолютном выражении составляет 3,64 млрд рублей), в бюджете Самарской области (167,48%, что в абсолютном выражении составляет 11,66 млрд рублей);

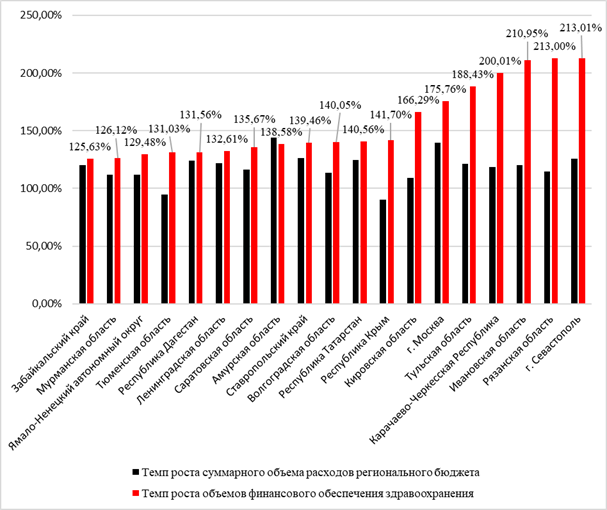

4) расходы 19 региональных бюджетов на финансовое обеспечение мероприятий в области здравоохранения выросли более чем на 25% (наглядно представлено на рисунке 2);

Рисунок 2. Темпы роста расходов региональных бюджетов на финансовое обеспечение здравоохранения (со значением выше 125%) в январе – феврале 2021 года по сравнению с аналогичным периодом предыдущего года

Источник: составлено автором на основании официальных данных Федерального казначейства.

5) в 38 регионах расходы региональных бюджетов на финансовое обеспечение мероприятий в области здравоохранения сократились (причем в 11 – больше чем на 20%: в Чеченской Республике – на 59,35%; в Магаданской области – на 47,01%; во Владимирской области – на 37,24%; в Республике Северная Осетия – Алания – на 36,81%; в Республике Хакасия – на 36,08%; в Псковской области – на 36,06%; в Сахалинской области – на 30,38%; в Архангельской области – на 28,19%; в Приморском крае – на 26,05%; в Республике Башкортостан – на 25,94%; в Смоленской области – на 21,58%);

6) исследование показало увеличение доли расходов на финансовое обеспечение мероприятий в области здравоохранения в совокупных объемах расходов региональных бюджетов на 1,02%;

7) наибольший рост доли расходов на финансовое обеспечение мероприятий в области здравоохранения в совокупных объемах расходов региональных бюджетов зафиксирован в Ивановской области (+3,79%), Тюменской области (+5,94%), Рязанской области (+4,85%), городе Севастополе (+5,17%), Тульской области (+4,43%).

Прежде всего, авторы считают необходимым обратить внимание на регионы, в которых фиксируется снижение темпов роста расходов по отношению к январю – февралю 2020 года (особенно учитывая тот факт, что они были «нековидными»).

Для получения полноценной картины об основных направлениях бюджетной политики в субъектах Российской Федерации в 1 квартале 2021 года изучим также данные за январь 2021 года (в сравнении с данными за аналогичный период 2020 года). Так, по результатам проведенного анализа представляется возможным сформулировать следующие выводы:

1) темп роста расходов региональных бюджетов по совокупным данным составил 121,26% (что в абсолютном выражении составляет 134,51 млрд рублей);

2) снижение объемов расходов регионального бюджета обнаружено в 30 регионах (в т.ч. в 5 – более чем на треть: в Чукотском автономном округе (-46,03%), в Калининградской области (-39,60%), в Республике Башкортостан (-35,14%), в Магаданской области (-34,55%), в Сахалинской области (-34,39%)), что вызвано, вероятнее всего, снижением объемов межбюджетных трансфертов из федерального бюджета (прежде всего, межбюджетных субсидий);

3) рост расходов региональных бюджетов темпами роста выше 125% в 13 субъектах Российской Федерации, а именно: в бюджете Тульской области (125,87%, что в абсолютном выражении составляет 831,70 млн рублей), в бюджете Республики Карелия (127,04%, что в абсолютном выражении составляет 590,62 млн рублей), в бюджете Иркутской области (127,62%, что в абсолютном выражении составляет 2307,68 млн рублей), в бюджете Кабардино-Балкарской Республики (128,32%, что в абсолютном выражении составляет 540,02 млн рублей), в бюджете Республики Крым (129,33%, что в абсолютном выражении составляет 1469,72 млн рублей), в бюджете Белгородской области (129,54%, что в абсолютном выражении составляет 1178,45 млн рублей), в бюджете Саратовской области (129,90%, что в абсолютном выражении составляет 1347,29 млн рублей), в бюджете Республики Бурятия (130,13%, что в абсолютном выражении составляет 1182,84 млн рублей), в бюджете Ненецкого автономного округа (136,27%, что в абсолютном выражении составляет 384,95 млн рублей), в бюджете Удмуртской Республики (141,75%, что в абсолютном выражении составляет 1447,47 млн рублей), в бюджете Республики Татарстан (144,79%, что в абсолютном выражении составляет 4625,57 млн рублей), в бюджете г. Москвы (171,31%, что в абсолютном выражении составляет 112,78 млрд рублей), в бюджете Республики Ингушетия (274,08%, что в абсолютном выражении составляет 557,26 млн рублей);

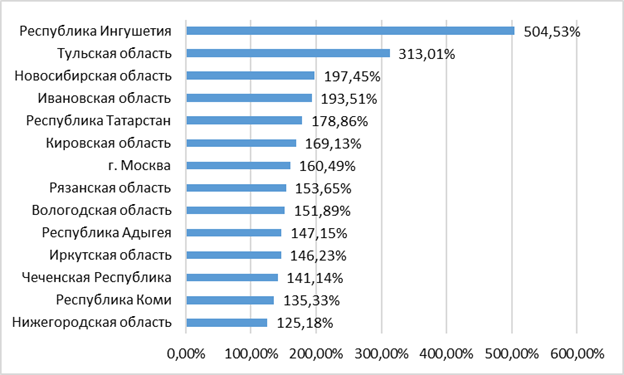

4) расходы 14 региональных бюджетов на финансовое обеспечение мероприятий в области здравоохранения выросли более чем на 25% (наглядно представлено на рисунке 3);

Рисунок 3. Темпы роста расходов на здравоохранение в субъектах Российской Федерации (со значением выше 125%).

Источник: составлено автором на основании официальных данных Федерального казначейства.

5) в 51 регионе расходы региональных бюджетов на финансовое обеспечение мероприятий в области здравоохранения сократились (причем в 12 – более чем наполовину: Республика Дагестан – на 82,49%, Карачаево-Черкесская Республика – на 80,63%, Псковская область – на 78,81%, Республика Алания – на 70,63%, Республика Башкортостан – на 70,10%, Республика Алтай – на 62,63%, Магаданская область – на 59,09%, Пермский край – на 57,55%, Сахалинская область – на 56,57%, Ульяновская область – на 55,04%, Смоленская область – на 51,56%, Новгородская область – на 50,87%);

6) исследование показало снижение доли расходов на финансовое обеспечение мероприятий в области здравоохранения в совокупных объемах расходов региональных бюджетов на 0,37%;

7) наибольший рост доли расходов на финансовое обеспечение мероприятий в области здравоохранения в совокупных объемах расходов региональных бюджетов зафиксирован в Чукотском автономном округе (+5,29%), Тюменской области (+4,65%), Ленинградской области (+2,84%), Московской области (+3,47%), Тульской области (+6,77%).

Таким образом, основными направлениями бюджетной политики являются: социальная политика, национальная экономика и здравоохранение, что ранее было свойственно субъектам Российской Федерации и серьезно усилилось в контексте пандемии коронавируса.

Прежде всего, учитывая высокие темпы роста расходов региональных бюджетов на здравоохранение в 2020 году, представляется целесообразным в 2021 году максимально качественно организовать контрольные мероприятия, в том числе с использованием риск-ориентированного подхода. Это позволит обеспечить оценку эффективности использования бюджетных средств, что особенно важно в текущих социально-экономических условиях.

ПРЕДЛОЖЕНИЯ ПО МОДЕРНИЗАЦИИ БЮДЖЕТНОЙ ПОЛИТИКИ В СУБЪЕКТАХ РОССИЙСКОЙ ФЕДЕРАЦИИ ВО ВТОРОМ ПОЛУГОДИИ 2021 ГОДА

С учетом выявленных основных направлений бюджетной политики субъектов Российской Федерации в области расходов в 1 квартале 2021 года автором данной статьи рекомендуется: 1. Организовать контрольные мероприятия и процедуры в отношении расходов, занимающих наиболее высокую долю (т.е. расходы на финансовое обеспечение национальной экономики, социальной политики и здравоохранения). 2. Особое внимание обратить на расходы, демонстрирующие серьезный рост как в целом по совокупным данным, так и в разрезе отдельных субъектов Российской Федерации (например, в процессе исследования был выявлен серьезный рост расходов на национальную экономику: необходимо внимательно проверить эффективность использования данных средств, что представляется возможным к реализации посредством соответствующих контрольных мероприятий Счетной Палаты Российской Федерации и контрольно-счетных органов субъектов Российской Федерации). Говоря о региональном разрезе и о разрезе по разделам классификации расходов, то особого внимания заслуживают следующие расходы с учетом роста в 1 квартале 2021 года:

- по 3 разделу в г. Севастополе (в 3,03 раза) и Республике Дагестан (в 2,59 раза);

- по 4 разделу в г. Москве (в 2,59 раза), в Самарской области (в 5,03 раза), в Кемеровской области (в 2,75 раз), в Амурской области (в 4,32 раза);

- по 5 разделу в Калужской области (в 5,03 раза), в Костромской области (в 7,15 раз), в Мурманской области (в 3,96 раз), в Республике Крым (в 4,21 раза), в Республике Дагестан (в 5,18 раз), в Кабардино-Балкарской Республике (в 4,68 раз), в Республике Алания (в 4,4 раза), в Карачаево-Черкесской Республике (в 2,7 раза), в Чеченской Республике (в 2,68 раза), в Удмуртской Республике (в 2,77 раза), в Самарской области (в 3,49 раза), в Саратовской области (в 2,81 раза), в Кемеровской области (в 5,31 раза), в Новосибирской области (в 5,19 раз), в Республике Бурятия (в 5,25 раз), в Еврейской автономной области (в 6,09 раз);

- по 6 разделу: в Республике Марий Эл (в 20,6 раз), в Ульяновской области (в 13,63 раза), в Челябинской области (в 7,65 раза);

- по 9 разделу: в г. Севастополе (в 3,71 раза);

- по 11 разделу: в Вологодской области (в 2,6 раза), в Республике Башкортостан (в 2,94 раза), в Чувашской Республике (в 3,04 раза);

- по 12 разделу: в Сахалинской области (в 3,04 раза);

- по 13 разделу: в Республике Башкортостан (в 3,68 раза), в Пермском крае (в 8,11 раз), в Камчатском крае (в 3,17 раза);

- по 14 разделу: в Санкт-Петербурге (в 13,14 раза).

Данные точки роста явно являются потенциальными зонами риска неэффективности использования бюджетных средств, в связи с чем представляется важным осуществить повышенный контроль в отношении отмеченных выше регионов и разделов расходов. 3. В рамках расходов региональных бюджетов на здравоохранение необходимо уделить внимание тому, какая часть направляется на расходы капитального характера, какая – на текущие расходы. Более того, важно обеспечить их концентрацию на поддержку медицинского персонала, а не только на приобретение медицинской техники и прочего профессионального оборудования. Решение проблем в области здравоохранения – одна из приоритетных задач, отмечаемая в научной литературе [5], решение которой возможно только при объединении усилий всех субъектов экономической деятельности. 4. Учитывая важность обеспечения экономического развития, высшим должностным лицам субъектов Российской Федерации следует: - наладить прямую коммуникацию с бизнес-сообществом как регионального масштаба, так и федерального значения (учитывая активное развитие дистанционных технологий, ее организация лежит исключительно в желании сторон обеспечивать свое социально-экономическое развитие посредством коммуникации с иными субъектами экономической деятельности); - организовать создание мер поддержки инвестиционного и инновационного развития субъектов Российской Федерации и находящихся на их территории муниципальных образований (причем данные меры поддержки должны включать не только инструменты денежного стимулирования, но и организационно-консультативного). 5. Особое внимание автор предлагает уделить прозрачности расходов региональных бюджетов, обеспечив: - создание во всех социальных сетях соответствующих страниц и порталов, посвященных основным направлениям бюджетной политики (например, можно воспользоваться региональной практикой Москвы: Открытый бюджет города Москвы); - формирование порталов и страниц, позволяющих получить прямую обратную связь от граждан по актуальным социально-экономическим проблемам и вопросам (в данном случае автором также предлагается тиражирование практики города Москвы, в которой достаточно хорошо развита прямая коммуникация с населением через сервис «Активный гражданин»; данный информационно-коммуникационный ресурс предоставляет гражданам возможность выбора ключевых элементов городской среды и ее благоустройства, определения лучших работников социальной сферы, а также голосования за обновления и новинки; участие граждан поощряется посредством проведения викторин и начисления баллов, которые можно обменять на различные варианты сувенирной продукции, сертификаты в магазины и развлекательные учреждения; одна из новинок – возможность перечислять баллы в форме пожертвований в благотворительные фонды); - формирование единого портала органов государственной власти субъекта Российской Федерации (в данном вопросе может быть позаимствован опыт Калужской области); - размещать подробные ежемесячные отчеты о расходах региональных бюджетов на официальном сайте финансового органа или едином портале органов власти, о которых шла речь выше (с обязательным предоставлением гражданам возможности выкачивания соответствующих файлов как в формате таблиц и текстовых документов, так и в виде графиков и таблиц).

Важно, что это будет способствовать не только повышению открытости (а следовательно, качеству управления расходами региональных бюджетов), но и повышению уровня финансовой грамотности [3, 4] (Balynin, 2018; Balynin, 2019).

Заключение

Подводя итог, авторам представляется важным отметить необходимость продолжения проведения подобных исследований в дальнейшем с целью формирования аналитической базы для оперативного принятия важных управленческих решений по вопросам исполнения региональных бюджетов по расходам с учетом возникающих внутренних и внешних вызовов.

Источники:

2. Арбузова Т.А., Фоменко Н.М. Эволюция социально-экономической системы мегаполиса как результат государственной политики // Креативная экономика. – 2020. – № 12. – c. 3321-3342.

3. Балынин И.В. Комплекс предложений по повышению прозрачности общественных финансов в Российской Федерации // Аудит и финансовый анализ. – 2018. – № 4. – c. 80-84.

4. Балынин И.В. Повышение пенсионной грамотности населения в контексте обеспечения прозрачности общественных финансов и стимулирования финансовой осведомленности граждан: проблемы и пути решения // Аудит и финансовый анализ. – 2019. – № 1. – c. 161-165.

5. Балынин И.В. Финансовое обеспечение здравоохранения в Российской Федерации в 2008-2020 гг // Аудит и финансовый анализ. – 2015. – № 1. – c. 355-359.

6. Беланова Н.Н. Оценка эффективности государственных программ: ключевые индикаторы и показатели // Экономика, предпринимательство и право. – 2020. – № 3. – c. 487-502.

7. Власова Ю.А., Абрамова А.И. Проблемы укрепления доходного потенциала региональных бюджетов в России на примере Калужской области // Креативная экономика. – 2015. – № 10. – c. 1255-1276.

8. Гунажинова Ю.А., Жаркая Г.Ф., Бадашкеева Е.М. Значение малых городов в современной территориальной политике // Экономика, предпринимательство и право. – 2020. – № 4. – c. 1051-1062.

9. Кашбразиев Р.В., Панасюк М.В. Региональные кластеры как форма территориальной организации производства // Актуальные проблемы экономики и права. – 2007. – № 1 (1). – c. 61-68.

10. Кашбразиев Р.В., Шихалев А.М. Модель многокритериальной оценки регионов по рациональному размещению логистических центров на территории РФ // Актуальные проблемы экономики и права. – 2011. – № 2. – c. 66-72.

11. Коновалов С.В., Козырев Н.А., Козырева О.А. Профессионализм личности как универсальная категория современного образования // Бизнес. Образование. Право. – 2019. – № 2 (47). – c. 334-342.

12. Косов М.Е. Бюджетная политика Российской Федерации: проблемы и пути их решения // Экономика и предпринимательство. – 2016. – № 8(73). – c. 847-855.

13. Левдонский А.А. Бюджетные риски и устойчивость федерального бюджета // Экономика, предпринимательство и право. – 2016. – № 2. – c. 175-184.

14. Ложечко А.С. Теоретические основы принятия управленческих решений органами государственной власти в условиях экономической неопределенности в аспекте управления доходами бюджетов // Экономика и предпринимательство. – 2015. – № 11-2 (64). – c. 128-134.

15. Матвеева Е.Е., Гнездова Ю.В. Обеспечение уровня экономической безопасности региона // Бизнес. Образование. Право. – 2019. – № 1 (46). – c. 64-69.

16. Медякова Е.М. Протекционизм политики публичных закупок для малого и среднего бизнеса в процессе реверсии мировых экономических отношений // Экономика, предпринимательство и право. – 2016. – № 4. – c. 461-471.

17. Понкратов В.В. Повышение качества бюджетного планирования в России // Финансовая жизнь. – 2017. – № 4. – c. 91-94.

18. Рыкова И.Н., Рыков Г.К. Обзор бюджетных расходов как инструмент повышения эффективности // Креативная экономика. – 2021. – № 4. – c. 1275-1294.

19. Сергиенко Н.С. Региональный опыт управления ликвидностью единого счета бюджета // Аудит и финансовый анализ. – 2016. – № 2. – c. 229-234.

20. Сергиенко Н.С., Суслякова О.Н. Внедрение моделей инициативного бюджетирования в Российской Федерации // Аудит и финансовый анализ. – 2015. – № 5. – c. 255-259.

21. Солянникова С.П. Ответственная бюджетная политика в условиях высокого уровня неопределенности: правила разработки и критерии оценки // Инновационное развитие экономики. – 2016. – № 3-2 (33). – c. 91-96.

22. Ханова Л.М., Чавкин З.В. Совершенствование программно-целевого механизма в управлении расходами регионального бюджета // Российское предпринимательство. – 2018. – № 7. – c. 2055-2068.

23. Яковлева Е.А. Анализ экономической эффективности нововведений на основе стоимостного подхода // Креативная экономика. – 2015. – № 11. – c. 1385-1396.

24. Официальный сайт Федерального казначейства. [Электронный ресурс]. URL: https://roskazna.gov.ru/ (дата обращения: 22.06.2021).

Подробнее об авторе:

Терехова Татьяна Борисовна Россия, Москва

Россия, Москва

старший преподаватель Департамента общественных финансов

Финансовый университет при Правительстве Российской Федерации

ORCID: 0000-0002-5628-9080

SPIN (elibrary.ru): 8822-3119

Страница обновлена: 25.04.2024 в 07:56:19