К разработке действенного инструмента управления розничной торговой сетью на DIY-рынке

Облогин М.В.1

1 Кубанский государственный технологический университет

Скачать PDF | Загрузок: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 12 (Декабрь 2020)

Цитировать:

Облогин М.В. К разработке действенного инструмента управления розничной торговой сетью на DIY-рынке // Креативная экономика. – 2020. – Том 14. – № 12. – С. 3613-3634. – doi: 10.18334/ce.14.12.111385.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44691253

Аннотация:

Обозначена значимость анализа рынка как основы для завоевания благоприятных рыночных ниш развивающимися субъектами предпринимательства. Проведена оценка конъюнктуры DIY-рынка розничной торговли России по основным ее составляющим. Сформирован подход, позволяющий создать предпосылки для повышения конкурентоспособности розничных торговых сетей строительной отрасли и для рационального моделирования их маркетингового поведения. Разработан инструмент управления розничной торговлей строительных материалов на DIY-рынке, характеризуемый индексом рыночной активности субъектов, аккумулирующих влияние доли рынка, темпов его роста, а также уровни коммуникационного и мотивационного потенциалов субъектов рынка в интересах их конструктивного воплощения при решении насущных проблем целевого потребителя.

Ключевые слова: розничная торговая сеть, строительная отрасль, DIY-рынок, анализ, конъюнктура рынка, доля рынка, конкурентоспособный потенциал, коммуникационный потенциал, мотивационный потенциал, индекс рыночной активности субъектов, конкурентоспособность субъектов

JEL-классификация: L74, L81, M21

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Развитие рыночного пространства изменяет характер, содержание и коммуникационные связи между заинтересованными в сотрудничестве рыночными субъектами (бизнес-структурами и потребителями, между поставщиками продукции и субъектами предпринимательства, между обслуживающими и обеспечивающими рациональное функционирование рынка и иными рыночными агентами и инициаторами маркетинговых воздействий на потребителя, между государством и бизнес-сферой, между покупателями и социальными институтами). Завоевание успешной рыночной доли субъектом предпринимательства в сфере розничной торговли предполагает использование опыта лучших в стране компаний, продвигающих и создающих собственные инновации и внедряющих опыт других развитых стран, представляемых в сознании российского бизнеса как искусство завоевывать новые рынки и осваивать новые ниши для удовлетворения изменяющихся потребностей потребителей. Систематическое отслеживание изменений на рынке, ощущающем, с одной стороны, давление ключевых игроков на развивающийся бизнес малых и средних субъектов предпринимательства, а с другой, ‒ давление вновь заявивших о себе обстоятельств, вызванных распространением пандемии коронавируса [1] (Drobot, Makarov, Nazarenko, Manasyan, 2020), резким снижением покупательской способности населения из-за введенных ограничений и потерей определенной частью трудоспособного трудового ресурса своих доходов [2] (Shchepakin, Oblogin, Mikhaylova, 2020), является важным звеном в цепи принимаемых мер по укреплению конкурентоспособного статуса развивающегося бизнеса.

Нестабильность рыночного состояния в различных сферах экономики (в том числе в сегменте розничной торговли строительными материалами и товарами) побуждает предпринимательские структуры обратить их внимание на необходимость ведения многоаспектного анализа происходящих изменений. Анализ рынка выступает основой для завоевания благоприятных рыночных ниш развивающимися субъектами предпринимательства (вне зависимости от их отраслевой принадлежности). Одним из наиболее значимых исследований выступает исследование конъюнктуры рынка.

В частности, необходимо проводить следующие анализы: а) современных тенденций функционирования и развития рынков в условиях новой экономической реальности; б) конъюнктуры отраслевого рынка, номенклатуры, ассортимента и оценки новых идей и предложений, позволяющих «втягивать» и расширять участие разных целевых сегментов потребителей в обменных процедурах, выстраиваемых бизнесом в условиях ограничений разного характера (по параметрам покупательской способности, уровню доходов населения, показателям мотивации работников на эффективную самоотдачу, показателям коммуникационной активности субъектов и их трудового ресурса на поиск инновационных решений для удержания конкурентных позиций на нестабильном рынке) [3, c. 4] (Matantsev, 2017, р. 4); в) степени конкурентного влияния на результативность функционирования отдельных бизнес-структур; г) оценки спроса и первоочередных потребностей целевых потребителей; д) конкурентоспособности предлагаемых рынку товаров и услуг; е) мер, используемых бизнесом для достижения успеха и создания предпосылок к поступательному экономическому росту. Могут проводиться и другие анализы, связанные с оценкой условий для повышения инвестиционной активности бизнеса и его партнеров, а также с оценкой условий для благоприятного развития при построении коммуникационных пространств субъектом с использованием инструментов антикризисного управления [4, 5] (Shchepakin, 2019; Shchepakin, Gubin, Khandamova, 2019). Для достижения успеха в бизнесе важным становится построение такого маркетингово-коммуникационного поля инициатором модуляционных воздействий на целевых потребителей, в рамках которого технологические новшества укрепляют взаимосвязи взаимодействующих субъектов (в том числе с потребителями) и непременно учитывают влияние факторов, заявляющих о себе достаточно отчетливо в периоды различных преобразований [6] (Shchepakin, Khandamova, Tolmacheva, 2018), а также в периоды усиления негативных проявлений под воздействием неблагоприятных внешних и внутренних противоречий, которые вызваны пандемией и нерешаемостью многих проблем при одновременном ухудшении уровня жизни граждан (например, из-за снижения доходов населения и существенного роста цен на товары и продукты разных отраслей).

Розничная торговля строительными материалами и товарами ощутила влияние этого отрицательного давления и «очертила» свою положительную тенденцию в развитии сферы услуг и товаров на DIY-рынке. Усиление конкуренции на рынке розничной торговли строительными товарами укрепило понимание того, что необходимо активизировать инструментарий маркетинга в целом, а также активизировать проявление имеющихся у бизнеса потенциалов (коммуникационного, поведенческого, мотивационного, ресурсного, социально ориентированного) [7, 8] (Shchepakin, Khandamova, Bzhennikova, Tolmacheva, Bazhenov, 2018; Khandamova, Shchepakin, Tesheva, 2013) в интересах удовлетворения изменяющихся потребностей потребителей разных целевых групп и создания предпосылок к стабилизации рыночных обменов, и как следствие, укрепления возможностей для экономического роста и повышения конкурентоспособности субъектов на региональных рынках. Проведенные исследования потребительских сегментов рынка строительных материалов свидетельствуют о том, что внутренняя мотивация бизнеса ориентирована на изменение его конкурентного положения даже при изменившихся обстоятельствах покупательского спроса, снижающихся доходах населения за счет повышения доверия к нему [9] (Shchepakin, Khandamova, Ivakh, Fedin, 2017), используя для этого аналитический инструментарий оценки состояния рынка и выявления имеющихся внутренних резервов бизнеса, которые способны интегрировать мотивационные и коммуникационные ресурсы бизнес-сообщества на удовлетворение изменившихся потребностей целевых клиентов.

Цель проведенного исследования состоит в разработке действенного инструмента управления розничной торговлей строительных материалов на DIY-рынке, который был бы, с одной стороны, адаптивен к имеющим место вызовам со стороны внешнего окружения и внутреннего состояния бизнеса, а с другой ‒ позволял бы оценивать реальное состояние рыночной активности субъектов для принятия ими рациональных управленческих решений по развитию созданных ими маркетингово-коммуникационных полей в границах задаваемых территорий и экономических пространств.

Оценка конъюнктуры DIY-рынка розничной торговли

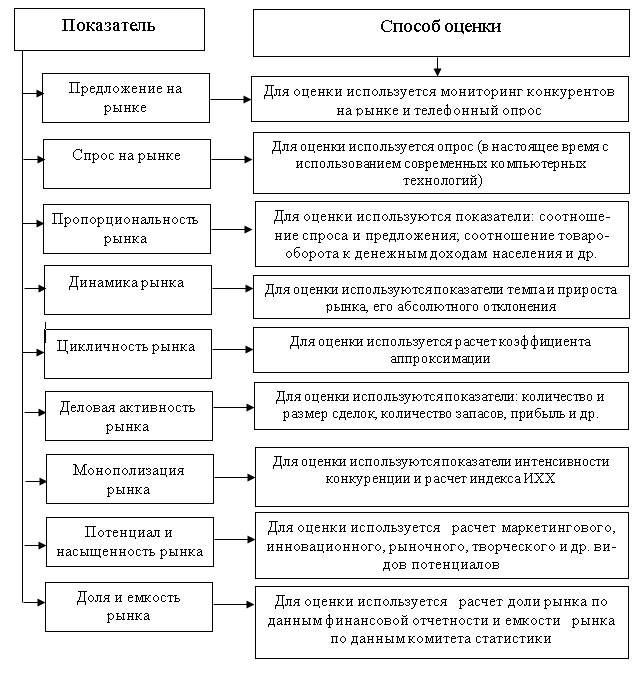

Для эффективного управления развитием и функционированием предприятия любой отрасли и сферы деятельности необходимо изучать рыночную конъюнктуру – конкретную экономическую ситуацию, сложившуюся на рынке в данный момент времени или в ограниченный отрезок времени. Для оценки конъюнктуры рынка предлагается использовать следующие показатели (рис. 1) [10, с. 35] (Shchepakin, Mikhaylova, Kurenova, Krivosheeva, 2018, р. 35).

Рисунок

1. Показатели для оценки конъюнктуры

рынка

Рисунок

1. Показатели для оценки конъюнктуры

рынка

Источник: составлено автором.

Ниже на примере представлена оценка конъюнктуры DIY-рынка розничной торговли России.

1. Оценка предложения. Исследование предложения на рынке проводилось посредством наблюдения в крупных торговых сетях DIY-рынка. Оценка проводилась по 5-балльной шкале. В среднем уровень предложения строительных товаров на рынке оценивается как ниже среднего – 2,5 балла. В основном присутствуют китайские и турецкие товары достаточно низкого качества.

2. Оценка уровня спроса на товары. Оценить уровень спроса можно, рассчитав показатель оборачиваемости готовой продукции. Коэффициент оборачиваемости готовой продукции при увеличении спроса на продукцию должен снижаться. На рынке DIY он растет у всех предприятий. Следовательно, можно говорить об устойчивом снижении спроса на строительные товары. Изменяется структура рынка розничной торговли в условиях нестабильной экономики [11] (Oblogin, 2019).

3. Оценка доли рынка. Доля рынка определяется исходя из валового дохода предприятий, работающих на DIY-рынке. Результаты определения уровня доли рынка представлены в таблице 1.

Лидером рынка является компания ООО «Леруа Мерлен», которая занимает в 2018 г. долю рынка, равную 54,5%. Хотя за последние три года его доля рынка упала на 7,2%. Второе место по доле рынка занимает компания ООО «Оби Россия» с долей рынка в 11%, имеющая тенденцию к ее увеличению в размере 2,8%. На третьем месте стоит компания ООО «Петрович» с долей рынка в 10%, также имеющая тенденцию к увеличению в размере 2,2%.

Таблица 1

Оценка доли рынка

|

Предприятие

|

Валовой доход в

2016 г., млрд руб. |

Доля рынка в 2016 г., %

|

Валовой доход в

2017 г., млрд руб. |

Доля рынка в 2017 г., %

|

Валовой доход в

2018 г, млрд руб. |

Доля рынка в 2018 г., %

|

Изменение доли рынка, 2018 г. к 2016 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

ООО

«Леруа Мерлен»

|

262,0

|

61,7

|

266

|

58,8

|

268

|

54,5

|

-7,2

|

|

ООО

«Касторама Рус»

|

35,3

|

8,3

|

32,5

|

7,1

|

29,7

|

6,0

|

-2,3

|

|

ООО

«Петрович»

|

33,4

|

7,8

|

37,1

|

8,2

|

49,3

|

10,0

|

+2,2

|

|

ЗАО

«Сатурн»

|

20,0

|

4,7

|

24,0

|

5,3

|

38,0

|

7,7

|

+3,0

|

|

ООО

«Бауцентр»

|

12,2

|

2,9

|

14,6

|

3,2

|

18,7

|

3,8

|

+0,9

|

|

ООО

«Максидом»

|

17,2

|

4,0

|

23,2

|

5,1

|

24,1

|

4,8

|

+0,8

|

|

ООО

«ДоброСтрой»

|

2,2

|

0,5

|

0,9

|

0,2

|

1,1

|

0,2

|

-0,3

|

|

ООО

«ОБИ Россия»

|

34,7

|

8,2

|

48,3

|

10,6

|

54,1

|

11,0

|

+2,8

|

|

ТС

«Аксон»

|

6,7

|

1,5

|

6,2

|

1,3

|

6,6

|

1,3

|

-0,2

|

|

ООО

«Твой Дом»

|

0,8

|

0,4

|

1,3

|

0,2

|

1,4

|

0,7

|

+0,3

|

|

Итого

|

424,5

|

100

|

454,1

|

100

|

491,0

|

100

|

-

|

4. Емкость и потенциал рынка. Расчет емкости и потенциала произведен по данным, представленным в таблице 2.

Таблица 2

Данные для расчета емкости и потенциала DIY-рынка в 2018 г.

|

Товары

|

Количество

потенциальных потребителей, чел. |

Средняя

стоимость

товаров, руб., шт. |

Емкость

и потенциал, трлн руб.

|

|

Строительные

товары |

102 746

504

|

890

|

91,4

|

Следовательно, у этого рынка, как и у рынка розничной торговли продовольственными товарами, есть огромный потенциал, который также необходимо использовать. Для этого необходимо работать с потенциальными потребителями посредством активизации маркетинговых инструментов и вовлечения возможностей коммуникационного и мотивационного потенциалов субъектов предпринимательства, функционирующих на рынке розничной торговли рассматриваемой сферы.

5. Насыщенность рынка. Темпы роста DIY-рынка с 2017 г. по 2018 г. очень медленные и составляют 8%. Насыщенность рынка строительными товарами также снижается из-за выхода новых игроков на российский рынок. Можно оценить этот показатель 3 баллами.

6. Пропорциональность рынка. Для оценки пропорциональности рынка рассчитываются следующие показатели: соотношение спроса и предложения (коэффициент эластичности спроса и предложения) и его динамические сдвиги; соотношение розничного товарооборота и денежных доходов населения. Их значения представлены в таблице 3.

Таблица 3

Оценка пропорциональности рынка

|

Предприятие

|

Коэффициент

эластичности спроса и предложения

|

Соотношение

розничного товарооборота и денежных доходов населения

|

|

ООО «Леруа Мерлен»

|

1,5

|

6232,0

|

|

ООО «Касторама Рус»

|

1,6

|

690,6

|

|

ООО «Петрович»

|

1,4

|

1146,5

|

|

ЗАО «Сатурн»

|

2,1

|

883,7

|

|

ООО «Бауцентр»

|

1,4

|

434,9

|

|

ООО «Максидом»

|

-0,2

|

560,4

|

|

ООО «ДоброСтрой»

|

-0,3

|

25,5

|

|

ООО «ОБИ Россия»

|

1,1

|

1258,1

|

|

ТС «Аксон»

|

-0,2

|

153,5

|

|

ООО «Твой Дом»

|

1,1

|

32,5

|

Практически у всех предприятий коэффициент эластичности спроса и предложения больше единицы, за исключением трех предприятий – ООО «Максидом», ООО «ДоброСтрой» и ТС «Аксон». Следовательно, можно с уверенностью говорить, что спрос на рынке строительных товаров эластичный. То есть при изменении цены на 1% изменится и спрос на 1%.

При определении соотношения розничного товарооборота и денежных доходов населения требовался показатель доходов населения. В 2018 г. доходы населения составили 43 400 руб. в месяц.

7. Динамика рынка. Динамика рынка определяется исходя из валового дохода предприятий, работающих на DIY-рынке. Результаты определения уровня динамики рынка представлены в таблице 4.

Таблица 4

Оценка динамики рынка

|

Предприятие

|

Валовой доход в

2016 г., млрд руб. |

Валовой доход в

2017 г., млрд руб. |

Валовой доход в

2018 г., млрд руб. |

Темп роста рынка,

2018 г. к 2016 г., %

|

Темп прироста

рынка, 2018 г.

к 2016 г., % |

|

ООО «Леруа Мерлен»

|

262,0

|

266,0

|

268,0

|

102,3

|

+ 2,3

|

|

ООО «Касторама Рус»

|

35,3

|

32,5

|

29,7

|

84,1

|

- 15,9

|

|

ООО «Петрович»

|

33,4

|

37,1

|

49,3

|

147,6

|

+ 47,6

|

|

ЗАО «Сатурн»

|

20,0

|

24,0

|

38,0

|

190,0

|

+ 90

|

|

ООО «Бауцентр»

|

12,2

|

14,6

|

18,7

|

153,3

|

+ 53,3

|

|

ООО «Максидом»

|

17,2

|

23,2

|

24,1

|

140,1

|

+ 40,1

|

|

ООО «ДоброСтрой»

|

2,2

|

0,9

|

1,1

|

50,0

|

- 50,0

|

|

ООО «ОБИ Россия»

|

34,7

|

48,3

|

54,1

|

155,9

|

+55,9

|

|

ТС «Аксон»

|

6,7

|

6,2

|

6,6

|

98,5

|

- 1,5

|

|

ООО «Твой Дом»

|

0,8

|

1,3

|

1,4

|

175,0

|

+ 75,0

|

|

Итого

|

424,5

|

454,1

|

491,0

|

115,6

|

+ 15,6

|

Динамика рынка строительных товаров в целом за три анализируемых года имеет положительную динамику (+15,6%). Прирост валового дохода наблюдается у всех исследуемых предприятий за исключением трех – ООО «Касторама Рус», ООО «ДоброСтрой» и ТС «Аксон».

8. Колеблемость рынка. Для определения устойчивости рынка рассчитывается коэффициент аппроксимации. Для его расчета использовались такие показатели, как средние расходы на покупку строительных материалов в определенной торговой сети и средняя заработная плата населения. Его расчет представлен в таблице 5.

Таблица 5

Оценка колеблемости рынка

|

Предприятие

|

Коэффициент аппроксимации,

%

|

|

ООО «Леруа Мерлен»

|

28,0

|

|

ООО «Касторама Рус»

|

35,5

|

|

ООО «Петрович»

|

41,2

|

|

ЗАО «Сатурн»

|

38,9

|

|

ООО «Бауцентр»

|

42,1

|

|

ООО «Максидом»

|

27,6

|

|

ООО «ДоброСтрой»

|

37,6

|

|

ООО «ОБИ Россия»

|

39,0

|

|

ТС «Аксон»

|

44,0

|

|

ООО «Твой Дом»

|

36,5

|

|

Итого средняя

|

37,0

|

В данном случае DIY-рынок неустойчивый. Значение коэффициента аппроксимации по рынку – более 33%, что указывает на проявление ценовой конкуренции или на неустойчивость рыночной ситуации, часто обусловленную дифференциацией спроса.

9. Уровень рыночных рисков.

На рынке имеют место различные виды риска, в частности связанные с опасностью банкротства, возможностью полностью или частично потерять инвестиции, не получить запланированную прибыль, быть вытесненным с рынка и т.п. Оцениваются при помощи проведения экспертного опроса по 5-балльной шкале. Результаты оценки представлены в таблице 6.

Таблица 6

Оценка уровня рыночных рисков

|

Предприятие

|

Риск

банкротства |

Риск потери

инвестиций |

Риск потери прибыли

|

Риск ухода с рынка

|

|

ООО «Леруа Мерлен»

|

2

|

2

|

3

|

1

|

|

ООО «Касторама Рус»

|

4

|

4

|

4

|

2

|

|

ООО «Петрович»

|

5

|

3

|

3

|

2

|

|

ЗАО «Сатурн»

|

4

|

4

|

4

|

3

|

|

ООО «Бауцентр»

|

5

|

4

|

4

|

2

|

|

ООО «Максидом»

|

3

|

3

|

4

|

3

|

|

ООО «ДоброСтрой»

|

3

|

4

|

4

|

3

|

|

ООО «ОБИ Россия»

|

3

|

3

|

3

|

2

|

|

ТС «Аксон»

|

3

|

3

|

4

|

2

|

|

ООО «Твой Дом»

|

2

|

4

|

4

|

3

|

|

Итого средняя

|

3,4

|

3,4

|

3,7

|

2,3

|

Уровень рыночных рисков находится на уровне чуть выше среднего. У большинства предприятий высокий риск потери прибыли – 3,7 балла, риск банкротства – 3,4 балла и риск потери инвестиций – 3,4 балла.

10. Оценка степени интенсивности конкуренции и монополизации рынка.

Для оценки степени монополизации рынка рассчитан индекс Херфиндаля Хиршмана.

ИХХ = 54,52 + 112 +102 +7,72 = 2970,3+121+100+59,3 = 3250,6.

Рынок является монополизированным, и любые слияния и поглощения на нем запрещены.

Существует три вида таких показателей: показатель интенсивности конкуренции по темпу роста рынка [12] (Epina, 2011), показатель интенсивности конкуренции по доле рынка [13] (Smolnikova, 2005), показатель интенсивности конкуренции по рентабельности рынка [14]:

– показатель интенсивности конкуренции по темпу роста рынка составит [15]: Ut = (1,4 –1,15)/ 0,7 = 0,35. Отрасль привлекательна, уровень конкуренции средний. То есть увеличить темп роста рынка возможно, используя различные маркетинговые инструменты;

– показатель интенсивности конкуренции по рентабельности рынка составит [16]: Ur отчетный период = 1 – 0,334 = 0,66. Предложение на рынке превышает спрос, и поэтому рынку следует предложить инновационный продукт;

– показатель интенсивности конкуренции по доле рынка составит: Ud = 1 – ( [(10 х ((54,5-10)2 + (6-10)2 + (10-10)2 + (7,7-10)2 + (3,8-10)2 + (4,8-10)2 + (0,2-10)2 + (11-10)2 + (1,3-10)2 + (0,7-10)2]0,5/10) = 0,76 [17] (Mikhaylova, Krivosheeva, Kurenova, 2015). Отвоевать долю рынка у предприятий-конкурентов проблематично, но возможно.

11. Конкурентоспособный потенциал [18] (Mikhaylova, Krivosheeva, Kurenova, 2016). Оценивается при помощи проведения маркетинговых исследований, используя вторичную информацию по 5-балльной шкале. Результаты оценки конкурентоспособного потенциала представлены в таблице 7.

Таблица 7

Оценка конкурентоспособного потенциала

|

Предприятие

|

Маркетинговый

потенциал

|

Рыночный

потенциал |

Инновационный

потенциал

|

Творческий

потенциал

|

Ресурсный потенциал

|

|

ООО «Леруа Мерлен»

|

3

|

3

|

2

|

4

|

3

|

|

ООО «Касторама Рус»

|

2

|

2

|

2

|

3

|

3

|

|

ООО «Петрович»

|

2

|

2

|

2

|

3

|

3

|

|

ЗАО «Сатурн»

|

2

|

2

|

2

|

4

|

2

|

|

ООО «Бауцентр»

|

2

|

3

|

2

|

3

|

2

|

|

ООО «Максидом»

|

3

|

2

|

2

|

4

|

2

|

|

ООО «ДоброСтрой»

|

2

|

3

|

2

|

4

|

3

|

|

ООО «ОБИ Россия»

|

3

|

2

|

2

|

3

|

3

|

|

ТС «Аксон»

|

2

|

2

|

2

|

4

|

2

|

|

ООО «Твой Дом»

|

2

|

2

|

2

|

3

|

2

|

|

Итого средняя

|

2,3

|

2,3

|

2,0

|

3,5

|

2,5

|

Так, маркетинговый потенциал предприятий DIY-рынка находится на очень низком уровне. Предприятия очень редко проводят маркетинговые исследования на базе собственного отдела маркетинга, а также исследования когнитивных процессов потребителя и их влияния на формирование потребительского сознания. Рыночный потенциал также находится на очень низком уровне. Предприятия практически не ищут неудовлетворенные потребности и свободные рыночные ниши. Инновационный потенциал крайне низок у всех предприятий. Предприятия не вовлекают сотрудников в процесс разработки инноваций, не проводят научные исследования в их разных аспектах. Творческий потенциал находится на среднем уровне. Система нематериальной мотивации сотрудников предприятия существует на многих предприятиях, но она несовершенна. Так, имеются доски почета, почетные грамоты и т.д. Ресурсный потенциал находится на низком уровне. Сроки оборачиваемости оборотных активов низкие. Высока текучесть кадров, поскольку мотивация бизнеса на решение проблем трудового ресурса находится на низком уровне и т.д.

У непродовольственного рынка, как и у рынка розничной торговли продовольственными товарами, есть огромный потенциал, который также необходимо использовать. Необходимо работать с потенциальными потребителями посредством активизации маркетинговых инструментов. Необходимо создавать свою производственную базу по изготовлению товаров отечественного происхождения с использованием хороших компонентов и качественных ингредиентов. Ориентация на китайских и индийских поставщиков, сбрасывающих «худшее» сырье и материалы в Россию, ставит под угрозу жизнь и здоровье россиян. Поэтому надо расширять коммуникации и устанавливать партнерские связи с другими странами на взаимовыгодной основе и на их повышенной ответственности за соблюдение договорных отношений. Наряду с потенциалом рынка по секторам торговой сферы необходимо определять его коммуникационный и мотивационный потенциалы.

Коммуникационный потенциал служит индикатором как текущего, так и перспективного состояния рынка, его жизнеспособности и развития. Оценка коммуникационного потенциала рынка розничной торговли непродовольственного сектора в 2018 г. представлена в таблице 8. Коммуникационный потенциал оценивался экспертным путем по 5-балльной шкале.

Таблица 8

Оценка составляющих коммуникационного потенциала рынка розничной торговли непродовольственного сектора в 2018 г.

|

Факторы,

определяющие коммуникационный потенциал

|

Балльная

оценка

|

|

1)

количественный уровень:

|

1

|

|

-

вовлеченность участников рынка (потребителей, поставщиков) в сетевые

взаимодействия

|

1

|

|

- частота

взаимодействий участников потребительского рынка (клиентов и продавцов)

|

1

|

|

2)

качественный уровень:

|

1,5

|

|

-

эффективность взаимодействия участников рынка (реализованные

совместные проекты, инициативы)

|

1

|

|

- информационная

адаптивность к модуляционным воздействиям участников рынка

|

2

|

|

3)

уровень доверия

|

2,5

|

|

- уровень доверия потребителей к розничной

торговле

|

2

|

|

- уровень

доверия продавцов к производителям и поставщикам розничной торговли

|

3

|

|

- уровень

доверия потребителей к производителям продукции и поставщикам

|

2,5

|

|

4)

коммуникационный уровень

|

2,9

|

|

-

информационная достаточность (осведомленность участников рынка о предлагаемой

продукции и товарах)

|

4

|

|

-

положительный отклик участников рынка о качестве розничной торговли

|

3

|

|

-

отрицательный отклик участников рынка о качестве розничной торговли

|

3

|

|

-

качественный уровень информационных воздействий участников рынка розничной

торговли

|

2

|

|

-

доступность информации об участниках рынка розничной торговли

|

4

|

|

- объем и полнота

информации об участниках рынка розничной торговли

|

2

|

|

-

коммуникационная проницаемость информации, получаемой участниками рынка

|

2

|

|

Среднее

значение

|

1,9

|

Следует отметить, что коммуникационный потенциал рынка розничной торговли непродовольственными товарами находится на достаточно низком уровне. Структура связей между заинтересованными игроками потребительского рынка нерациональна. Маркетинговые сети требуют рационализации с позиций интересов российского потребителя, общества и государства, а не владельцев крупных сетевых структур, создаваемых на базе иностранного капитала.

Мотивационный потенциал рынка розничной торговли непродовольственными товарами следует определять, поскольку важным является уяснение мотивов маркетингового поведения участников рынка, а также выявление основы их формирования в интересах определения эффективного набора инструментов управления состоянием коммуникаций участников рынка и оценки коммуникативной и экономической эффективности воздействий на потенциальных рыночных партнеров [19] (Shchepakin, Oblogin, 2019). Эти мотивы формируют способы и приемы маркетинговой мимикрии бизнеса, порой нарушающие маркетинговую идентичность субъекта.

Оценка мотивационного потенциала рынка розничной торговли непродовольственного сектора в 2018 г. представлена в таблице 9. Мотивационный потенциал оценивался экспертным путем по 5-балльной шкале.

Таблица 9

Оценка составляющих мотивационного потенциала рынка розничной торговли непродовольственного сектора в 2018 г.

|

Мотивационные

факторы

|

Балльная

оценка

|

|

1)

внешние мотивационные

факторы:

|

2,25

|

|

-

удержание клиентов участниками рынка

|

3,5

|

|

-

сохранение окружающей среды

|

1,5

|

|

-

повышение уровня доверия к предлагаемым товарам и фирме

|

2,0

|

|

-

мотивация на конструктивное маркетинговое поведение

со стороны ритейлеров |

2,0

|

|

2)

внутренние мотивационные

факторы:

|

2,12

|

|

-

мотивация субъектов рынка на инвестирование своих ресурсов в развитие экономики

страны

|

1,5

|

|

-

мотивационный потенциал сотрудников бизнес-структур на реализацию их

инновационной способности

|

1,0

|

|

-

мотивация ритейлеров на рациональное использование ресурсов

|

4,0

|

|

-

мотивация собственников бизнеса на повышение интеллектуально-когнитивного

потенциала сотрудников

|

2,0

|

|

Среднее значение

|

2,2

|

Мотивационный потенциал бизнеса и его работников определяет те их возможности, которые могут сыграть положительную роль при осуществлении трансформаций и преобразований торговой сферы в интересах российского общества и рядовых граждан. Именно государство должно ориентироваться на эти мотивации и содействовать укреплению позиций страны на конкурентных рынках (национальном и международном), решая проблемы собственности, распределения доходов от использования вовлекаемых ресурсов, ограничивая произвол зарубежных собственников, и т.п.

Показатель насыщенности рынка (это степень обеспеченности потребителей товарами, определяемая или экспертным путем, или на основе выборочного исследования домашних хозяйств) играет самостоятельную роль в конъюнктурном анализе, поскольку он оказывает сильное влияние на цикличность рынка, ограничивая спрос. Следует отметить, что насыщенность рынка различными товарами (продовольственными и непродовольственными) существенно снижается по причине того, что действуют санкции Запада, а также отсутствуют так необходимые для России отечественные производства, которые бы производили нужную потребителям продукцию и создавали бы новые рабочие места для укрепления социальной стабильности в обществе и повышения доверия граждан к принимаемым решениям.

Темпы роста рынка розничной торговли с 2017 г. по 2018 г. очень медленные. На этом фоне в целом снижается привлекательность российского розничного рынка. Так, по оценке A.T. Keamey, Россия в 2017 г. опустилась на 22-е место (со 2-го в 2009 г.) в ежегодном рейтинге стран, наиболее привлекательных для осуществления инвестиций в секторе розничной торговли.

Для того чтобы определить, как повысить конкурентоспособность розничных торговых сетей строительной отрасли и смоделировать свое маркетинговое поведение, нами был сформирован подход, включающий следующие этапы.

1. Проведение оценки влияния показателей на изменение уровня конкурентоспособности. Для этого проводится расчет коэффициента корреляции. Результаты представлены в таблице 10.

Таблица 10

Результаты определения степени влияния внешних факторов

|

Факторы

|

Оценка

|

Коэффициент корреляции

|

Степень

влияния |

|

Предложение на рынке

|

2,5

|

0,18

|

не влияет

|

|

Спрос на рынке

|

2,5

|

0,18

|

не влияет

|

|

Доля рынка

|

5

|

0,58

|

влияет

|

|

Емкость рынка

|

2

|

-0,31

|

не влияет

|

|

Потенциала рынка

|

2

|

-0,31

|

не влияет

|

|

Коммуникационный потенциал

рынка

|

5

|

0,58

|

влияет

|

|

Мотивационный потенциал

рынка

|

5

|

0,58

|

влияет

|

|

Насыщенность рынка

|

3

|

0,21

|

не влияет

|

|

Пропорциональность рынка

|

2,5

|

0,18

|

не влияет

|

|

Динамика рынка

|

4

|

0,51

|

влияет

|

|

Колеблемость рынка

|

2

|

-0,31

|

не влияет

|

|

Степень монополизации рынка

|

5

|

0,58

|

влияет

|

|

Уровень рыночных рисков

|

3,5

|

0,28

|

не влияет

|

Таким образом, конъюнктура рынка была оценена 13 показателями. Корреляционный анализ позволил выделить внешние факторы, влияющие на эффективное функционирование предприятий, работающих на DIY-рынке. Из 13 их оказалось 5.

2.Устанавливается нормализованный уровень отдельных показателей, который определяет уровень, показывающий их влияние, оказываемое на повышение конкурентоспособности предприятия и соответствие их среднеотраслевому значению, обеспеченному современным состоянием научно-технического прогресса.

3. Приводятся удельные стоимостные показатели к безразмерным величинам посредством использования механизма нормализации этих значений в соответствии с разработанной шкалой.

К показателям, которые подлежат нормализации в предложенном подходе, относятся следующие: трудовой потенциал предприятия, производительность труда. Нормализованный уровень вышеперечисленных показателей представлен в таблице 11.

Таблица 11

Показатели, имеющие разные единицы измерения и

подлежащие нормализации в задаваемом нами диапазоне

|

Наименование показателя

|

Мин. значение

|

Макс. значение

|

Нормализованный

диапазон изменений, в баллах |

|

Показатель доли рынка (Пдр),

%

|

0,2

|

54,5

|

0-5

|

|

Показатель темпа роста рынка (Птр), %

|

2,3

|

55,9

|

0-5

|

Шкала перевода для стоимостных показателей (приведение к 1) представлена в таблице 12.

Таблица 12

Шкала перевода стоимостных показателей к приведенным

|

Обознач. показателей

|

0-1,0

|

1,1-2,0

|

2,1-3,0

|

3,1- 4,0

|

4,1-5,0

|

|

Пдр

|

0-13,9

|

14,0-27,9

|

28,0-41,9

|

42,0-53,9

|

Более 54

|

|

Птр

|

0-13,9

|

14,0-27,9

|

28,0-41,9

|

42,0-54,9

|

Более 55

|

Интерпретация значений шкалы: а) от 0 до 2,0 – низкий уровень; б) от 2,1 до 4,0 – средний уровень; в) от 4,1 до 5,0 – высокий уровень. Ограничивающее условие: измерение в баллах дается с округлением до 0,1.

4. Устанавливаются удельные веса каждого показателя на основании экспертной оценки (табл. 13).

Таблица 13

Удельный вес показателей, полученных экспертным путем

|

№

|

Показатель

|

Удельный вес

|

|

1

|

Показатель

доли рынка, Пдр

|

0,2

|

|

2

|

Показатель

темпа роста рынка, Птр

|

0,1

|

|

3

|

Показатель

коммуникационного потенциала рынка, П кпр

|

0,3

|

|

4

|

Показатель

мотивационного потенциала рынка, Пмпр

|

0,3

|

|

5

|

Показатель

степени монополизации рынка, Псмр

|

0,1

|

5. Рассчитывается индекс рыночной активности субъектов (Ira) по формуле:

|

Ira = (Пдр х Ув) + (Птр х Ув) + (Пкпр х Ув) + (Пмпр х Ув) + (Псмр х Ув). |

(1) |

6. Проводится анализ по рассмотренным выше показателям, рассчитывается индекс рыночной активности субъектов, принимаются решения по повышению конкурентоспособности предприятия.

Предложенный подход апробирован на десяти предприятиях строительной отрасли. Сводные результаты представлены в таблице 14.

Таблица 14

Сводные результаты оценки индекса рыночной активности субъектов

|

Предприятия

|

Индекс рыночной

активности субъектов

|

|

ООО

«Леруа Мерлен»

|

3,41

|

|

ООО

«Касторама Рус»

|

1,56

|

|

ООО

«Петрович»

|

2,97

|

|

ЗАО

«Сатурн»

|

2,59

|

|

ООО

«Бауцентр»

|

3,36

|

|

ООО

«Максидом»

|

2,92

|

|

ООО

«ДоброСтрой»

|

1,40

|

|

ООО

«ОБИ Россия»

|

3,82

|

|

ТС

«Аксон»

|

1,84

|

|

ООО

«Твой Дом»

|

2,52

|

|

Min

|

1,40

|

|

Max

|

3,82

|

Интерпретация индекса рыночной активности субъектов (Ira) следующая: а) 3,33 < Itp = 5 − зона высокого уровня; б) 0, 32 ≤ Itp ≤ 1,67 − зона среднего уровня; г) Itp < 1,66 − зона низкого уровня. Чем выше уровень индекса рыночной активности субъектов, тем выше эффективность деятельности предприятия и конкурентоспособность предприятия, а следовательно, качественнее система управления маркетингом.

Заключение

В результате проведенного исследования можно сделать следующие выводы:

1. Проведенный анализ конъюнктуры рынка позволил сделать вывод о том, что на текущем этапе рыночная активность розничных торговых сетей DIY-рынка находится на среднем уровне; отсутствуют эффективные модели управления бизнес-процессами.

2. В качестве инструмента управления розничной торговлей на DIY-рынке предложен индекс рыночной активности субъекта, аккумулирующий влияние доли рынка, темпов его роста, а также степень коммуникационного и мотивационного потенциала этого рынка на расширение своего воплощения при решении насущных проблем целевого потребителя.

3. Сформирована система показателей для оценки конъюнктуры рынка, позволяющая комплексно оценить уровень эффективности управления маркетинговой деятельностью посредством предлагаемого нами индекса рыночной активности субъектов..

4. Комплексная оценка конъюнктуры рынка может служить объективным измерителем его текущего рыночного состояния и способствовать формированию возрастающей активности его субъектов на достижение желаемого уровня их конкурентоспособности. Как следствие этого, будет создаваться потенциал для наращивания темпов экономического роста розничной торговли строительной отрасли на набирающем популярность в глазах целевых сегментов потребителей DIY-рынке.

Источники:

2. Щепакин М.Б., Облогин М.В., Михайлова В.М. Факторная модель управления развитием рынка оптовой и розничной торговли в национальной экономике // Экономика, предпринимательство и право. – 2020. – Том 10. – № 4. – С. 1095-1122. doi: 10.18334/epp.10.4.100650

3. Матанцев А.Н. Анализ рынка: Настольная книга маркетолога. ‒ 2-е изд., перераб. и доп. – М.: Издательство «Альфа-Пресс» 2017. – 616 с.

4. Щепакин М.Б. Управление антикризисным маркетинговым поведением субъекта в условиях выбора им социального вектора развития // Вестник Астраханского государственного технического университета. Серия: Экономика. ‒ 2019. ‒ № 2. ‒ С. 101-120. doi:10.24143/2073-5537-2019-2-101-120

5. Щепакин М.Б., Губин В.А., Хандамова Э.Ф. Антикризисный компонент как инструмент маркетинговой адаптации предприятия в условиях априорной нестабильности // Креативная экономика. − 2019. − Том 13. − № 6. С. 1133-1152. − doi: 10.18334/rp.20.4.40615

6. Щепакин М.Б., Хандамова Э.Ф., Толмачева О.И. Управление развитием бизнеса в условиях обострения мотивационно-ресурных противоречий в развивающихся маркетинговых полях / В сб. Национальные экономики в условиях глобальных и локальных трансформаций / Сб. статей международной научно-практ. конф. (Тбилиси, 23-28 октября 2018 г.); под ред. Г.Б. Клейнера, Х. А. Константиниди, В.В. Сорокожердьева. − М.: Научно исследовательский институт истории, экономики и права, 2018. – С. 137-144.

7. The Impact of Supply Chain Management on Marketing Frontiers in Competitive Business Building / Mikhail Shchepakin, Eva Khandamova, Juliana Bzhennikova, Olga Tolmacheva, Yuriy Bazhenov // International Journal of Supply Chain Management, 2018. ̶ Vol. 7(No 5). – P. 865-876.

8. Хандамова Э.Ф., Щепакин М.Б., Тешева А.Н. К разработке коммуникационной модели бренда в системе маркетинга // Экономика и предпринимательство. 2013. № 6(35). С. 584-588.

9. Щепакин М.Б., Хандамова Э.Ф., Ивах А.В., Федин С.В. Управление конкурентной позицией предприятия на основе повышения доверия к бизнесу // Вестник Астраханского государственного технического университета. Серия Экономика. ‒ 2017. ‒ № 2. ‒ С. 7-21. ‒ doi: 10.24143/2073-5537-2017-2-7-21

10. Щепакин М.Б., Михайлова В.М., Куренова Д.Г., Кривошеева Е.В. Маркетинговый анализ: учеб. пособие. ‒ Краснодар: ФГБОУ ВО «КубГТУ», 2018. ‒ 248 с.

11. Облогин М.В. К проблеме изменения структуры рынка розничной торговли в условиях нестабильной экономики // Проблемы и перспективы формирования маркетинговых стратегий: Материалы IV Междунар. научно-практ. конф. − Краснодар: Кубанский гос. ун-т, 2019. – С. 89-99.

12.Епина О. Теория и практика выявления доли рынка, занимаемого товаром и услугой // Маркетинг. ‒ 2011. ‒ № 5 [Электронный ресурс]. ‒ URL: http://www.management.com.ua/marketing/mark086.html (дата обращения 13.12.2020).

13. Смольникова О.Л. Методы определения объема рынка. Рыночная доля компании // Маркетинг в России и за рубежом. ‒ 2005. ‒ № 5 [Электронный ресурс]. URL: http://dis.ru/library/531/26074/ (дата обращения 09.12.2020).

14. Волкова Л. Определение емкости рынка [Электронный ресурс]. URL: // http://market.narod.ru/MR/emk.html (дата обращения 11.12.2020).

15. Зарубин А. Как определить размер рынка // Генеральный Директор. ‒ 2006. ‒ № 5 [Электронный ресурс]. ‒ URL: https://refdb.ru/look/2143534.html (дата обращения 05.12.2020).

16. Лопатников Л.И. Оценка бизнеса: Словарь-справочник. ‒ М.: Маросейка, 2009. ‒ 306 с.

17. Михайлова В.М. Кривошеева Е.В., Куренова Д.Г. Конкурентная среда на рынке хлебопекарной отрасли Краснодарского края: теория и практика // Экономика и предпринимательство. ‒ 2015. ‒ № 8-1 (61. – С. 345‒350.

18. Михайлова В.М. Кривошеева Е.В., Куренова Д.Г. Исследование конкурентной среды на примере рынка фасовочно-упаковочного и весоизмерительного оборудования (Краснодарский край) // Практический маркетинг. ‒ 2016. ‒ № 10 (236). ‒ С. 34‒42.

19. Щепакин М.Б., Облогин М.В. Развитие розничных торговых сетей в условиях их маркетинговой адаптации к требованиям изменяющегося рынка // Материалы международной научно-практической конференции «Пространственная и структурная трансформация экономики России: проблемы и перспективы», Краснодар, 2019. ‒ С. 692‒701.

Страница обновлена: 29.03.2024 в 02:56:36