Анализ и перспективы развития мирового и российского рынка краудлендинга

Шангина И.Ю.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 1 | Цитирований: 6

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 10 (Октябрь 2020)

Цитировать:

Шангина И.Ю. Анализ и перспективы развития мирового и российского рынка краудлендинга // Креативная экономика. – 2020. – Том 14. – № 10. – С. 2383-2396. – doi: 10.18334/ce.14.10.110962.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44385934

Цитирований: 6 по состоянию на 07.12.2023

Аннотация:

В статье дано подробное определение понятию краудлендинга, причислены его основные характеристики, приведена классификация с точки зрения получателя заемных средств, а также подробно описана схема работы краудлендинговых площадок. Рассмотрены основные причины привлекательности и возможные риски краудлендинга с позиции инвестора и с точки зрения заемщика. Проанализирована структура мирового рынка краудлендинга, выделены наиболее популярные зарубежные площадки, перечислены их ключевые особенности. Рассмотрена история развития и становления краудлендинга в России. Исследованы данные с официальных сайтов российских краудлендинговых площадок, и результаты сравнительного анализа сведены в единую таблицу. Проанализированы возможности и существующие барьеры развития российского рынка краудлендинга, а также описаны основные факторы роста. Рассмотрены особенности законодательного регулирования в отношении краудлендинга в России и перечислены наиболее важные положения нового закона.

Ключевые слова: краудлендинг, краудлендинговая платформа, интернет-кредитование, инвестор, заемщик, пассивные инвестиции, инвестиционная платформа

JEL-классификация: O33, G21, G23, G29

Введение

Как известно, банки выступают традиционным источником финансирования бизнеса. Но им намного выгоднее и комфортнее работать с крупными компаниями, чем с малым и средним бизнесом. В основном потому, что кредитование малых предприятий является для них более рискованным из-за отсутствия деловой репутации и обеспечения кредита в достаточном объеме. Это обстоятельство, а также внедрение в финансовый сектор информационных технологий привели к активному появлению на рынке кредитования новых участников и сервисов. Специализированные интернет-платформы уже используются для кредитования на западных рынках, в России же это направление только активно развивается.Целью данной статьи является исследование краудлендинга в мировой практике, а также проведение детального анализа этой инвестиционной технологии в России.

Актуальность темы заключается в рассмотрении особенностей нового финансового инструмента в мире и специфика его развития в российских условиях с учетом снижения процентных ставок Центральным банком России и принятием Закона «О привлечении инвестиций с использованием инвестиционных платформ» от 2 августа 2019 года. В статье проанализированы данные с различных российских краудлендинговых площадок, и результаты исследования сведены в таблицу, позволяющую провести их сравнение.

Краудлендинг и его виды

Понятие краудлендинга появилось относительно недавно, несмотря на то, что его основоположники существуют уже достаточно давно. Само слово «краудлендинг» происходит от сочетания двух английских слов: crowd – толпа и landing – площадка. Данный термин означает финансирование юридических и физических лиц частными кредиторами через специализированные интернет-платформы без прямого посредничества со стороны банка или других традиционных финансовых учреждений [1]. Таким образом, краудлендинговые площадки обеспечивают взаимодействие заемщиков и потенциальных инвесторов, а также выступают посредником и гарантом всех проводимых сделок. Доход краудлендинговых сервисов формируется за счет комиссионных, взимаемых с заемщиков, части начисленных процентов по выданным займам, а также различных дополнительных сборов.

Существуют три вида краудкредитования в зависимости от состава участников сделки [2, c. 3] (Pashkovskaya, 2018, р. 3).

1) P2P (Peer-to-Peer) – предоставление займа физическим лицам от частных кредиторов;

2) P2B (Pear-to-Business) – предоставление займа юридическим лицам от частных кредиторов;

3) B2B (Business-to-Business) – предоставление займа юридическим лицам от юридических лиц.

Краудлендинговые площадки финансируют как молодые стартапы, так и существующий бизнес, где необходимы дополнительные денежные средства для его дальнейшего развития [3, c. 93] (Russkova, Chaykina, Chaykin, 2019, р. 93).

Порядок, преимущества и риски получения займа с помощью краудлендинга

Рассмотрим схему получения денежного займа с помощью краудлендинга. Заемщик обращается на специализированную краудлендинговую площадку с целью получения кредита, проходит процедуру регистрации на сервисе. Далее краудлендинг-площадка проводит скоринг заемщика – с помощью определенного алгоритма оценивается его кредитоспособность и в соответствии с этим выставляется определенный балл. После этого заемщик ознакамливается с предложенными условиями кредитования, заполняет анкету заявки на займ, и через некоторое время его бизнес-проект публикуется на краудлендинговой площадке. Затем инвесторы просматривают и проводят анализ заявки заемщика, изучают условия и заполняют заявку на кредитование. Одну заявку могут профинансировать несколько инвесторов, а один инвестор может распределить свои деньги сразу между несколькими заявками. Это позволяет существенно снижать риски и сделать схему краудлендинга (рис. 1) максимально гибкой для всех сторон.

Рисунок 1. Схема работы краудлендинга

Источник: составлено автором.

Краудлендинг-площадка, в свою очередь, организует заключение договора займа между инвесторами и заемщиком. Далее кредиторы осуществляют перевод денежных средств, которые аккумулируются на счете заемщика. После того как необходимая сумма накапливается, она может быть использована для реализации бизнес-проекта. В срок, определенный договором, заемщик начинает выплачивать кредит c процентами, при этом краудлендинговая площадка присваивает себе комиссионный процент от суммы сделки. Как только вся сумма выплачивается, информация о кредите переносится в архив, кредиторы и заемщик информируются об окончании выплат [4, c. 145] (Erik Maier, 2016, р. 145).

К основным характеристикам краудлендинга относятся:

· возвратный характер финансирования;

· стандартизация контрактов;

· большое количество кредиторов.

Резюмируя вышесказанное, можно сформулировать несколько основных причин особой привлекательности краудлендинга для потенциальных инвесторов:

· получение высокого уровня доходности за счет более выгодных процентных ставок (по сравнению с банковскими ставками по депозитам);

· низкий инвестиционный порог;

· удобство и простота предоставления займа;

· возможность максимальной диверсификации портфеля займов.

Также объясняются причины привлекательности краудлендинга и для заемщиков:

· получение необходимой суммы займа в относительно короткие сроки;

· отсутствие требования внесения залога;

· процентная ставка, как правило, ниже банковской;

· получение финансирование для реализации различных целей;

· возможность получения заемных средств в случае отказа в кредите банками.

Риски:

· возможность совершения мошеннических действий и киберпреступлений;

· более низкий уровень устойчивости краудлендинговых платформ по сравнению с банковскими структурами;

· отсутствие четких правил регулирования процесса возврата средств, если проект не набрал необходимый объем финансирования [5, c. 56] (Chulanova, 2017, р. 56).

Состояние мирового рынка краудлендинга

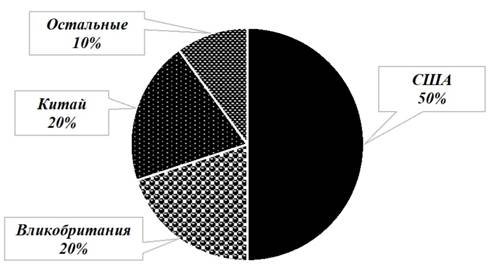

В 2008–2010 годах краудлендинговые площадки стали появляться по всему миру. В целом инвесторы по-разному оценивают стадию развития крупнейших площадок в различных регионах, однако наибольшее развитие краудлендинг получил в США, Великобритании и Китае [6, c. 437] (Firsova, 2018, р. 437).

На рисунке 2 отражена структура мирового рынка краудлендинга. Так, половина рынка краудлендинга находится в США (Prosper, Lending Club). На 2019 год по 20% рынка принадлежат Великобритании и Китаю [7]. Рынок Европы сегментирован, но на нем безоговорочно лидерами являются британские площадки (Zopa, Funding Circle), однако они характеризуются меньшим размером инвестиций по сравнению с американскими площадками. Краудлендинговые площадки Китая (Renrendai, Tangxiaoseng) хотя и находятся на ранней стадии развития, но несмотря на это, привлекают значительный объем инвестиций.

Рисунок 2. Структура мирового рынка краудлендинга на 2019 год

Источник: [7].

Рассмотрим несколько популярных зарубежных краудлендинговых площадок.

LendingClub – это крупнейшая в мире американская кредитная платформа. LendingClub действует как онлайн-рынок, соединяющий заемщиков и инвесторов. Платформа предоставляет различные виды кредитных продуктов для потребителей и малого бизнеса, включая также необеспеченные личные кредиты, необеспеченные кредиты на образование и финансирование пациентов, кредиты на автофинансирование, а также кредиты для малого бизнеса. Компания также предлагает кредиторам возможность инвестирования в широкий спектр кредитов. LendingClub обслуживает розничных инвесторов, состоятельных частных лиц, страховые компании, хедж-фонды и университетские фонды. Платформа позволяет заемщикам создавать необеспеченные личные займы от $ 1000 до $ 40 000. Стандартный срок кредитования – 3 года. На веб-сайте LendingClub потенциальные инвесторы могут просматривать списки доступных кредитов и выбирать те, в которые они хотят вложить свои денежные средства, основываясь на имеющихся данных о заемщике, сумме кредита, классе и цели кредита. Доход инвесторов формируется за счет получаемых процентов от вложенных денег. LendingClub зарабатывает, получая с заемщиков комиссионный процент за выдачу кредита, а с инвесторов – плату за обслуживание [8].

Одним из лидеров европейского рынка является британская интернет-площадка Zopa (Zone of possible agreements), которая по совместительству также является первой краудлендинговой платформой в мире, запуск которой произошел 7 марта 2005 года. Сроки займа на данной площадке варьируются от 1 до 5 лет, размеры займов составляют диапазон от 1 000 до 25 000 фунтов (90000–2200000 рублей). Заемщики при этом разделены по пяти категориям, в которых к А-категории относятся самые надежные с хорошей кредитной историей, а к самой непредсказуемой Y-категории – молодые люди от 20 до 25 лет. Заемные средства могут идти на любые цели заемщика, в том числе и личные. Инвесторы же могут выбирать между 4 программами вложения в зависимости от величины уровня рисков и желаемой прибыли. Доход самой площадки заключается в удержании 1% с каждой произведенной денежной транзакции. В 2017 году интернет-платформа Zopa стала первой краудлендинговой компанией Британии, которая выдала займы на общую сумму более 2 миллиардов фунтов [9].

В Китае несколько лет назад осуществляли свою деятельность около 3 800 краудлендинговых платформ, однако не все из них были добросовестными участниками рынка. Постепенное ужесточение законодательного регулирования привело к тому, что многие краудлендинговые площадки вынуждены были совсем уходить с рынка Китая либо выходить на рынки других стран. По этой причине количество таких интернет-площадок резко сократилось. Так, к 2020 году на территории страны действует порядка 900 таких сервисов.

Обзор российского рынка краудлендинга

Первые краудлендинговые платформы в России начали появляться уже в 2010–2012 годах, однако в РФ уровень развития этого сегмента рынка пока не столь высокий, как в других странах. Недостаточно активное распространение краудлендинга во многом объясняется особенностями российского бизнеса, менталитетом и недоверием к новым финансовым инструментам, но несмотря на это, рынок краудлендинга в России постепенно возрастает. Причиной роста явились проценты по банковским депозитам, которые не всегда покрывают даже уровень инфляции, а паевые фонды требуют квалификации инвесторов. Возможно, краудлендинг станет для россиян альтернативой вкладам с низкой процентной ставкой. Краудлендинговые площадки становятся оптимальной альтернативой для инвесторов с свободным капиталом в размере от 1 000 рублей и базовыми экономическими знаниями.

В таблице 1 представлен сравнительный анализ наиболее крупных российских краудлендинговых платформ.

Таблица 1

Сравнительный анализ российских краудлендинговых площадок

|

|

Penenza

|

«Модуль Деньги»

|

«Город Денег»

|

Start Track

|

Вдолг.ру

|

«Поток»

|

|

Год основания

|

2016

|

2017

|

2016

|

2013

|

2011

|

2015

|

|

Сайт

|

https://penenza.ru/

|

https://moduldengi.ru/

|

https://townmoney.ru/

|

https://starttrack.ru/

|

https://vdolg.ru/

|

https://investor.potok.digital/

|

|

Формат

|

P2B; B2B

|

P2B; B2B

|

P2B; B2B

|

P2B

|

P2P

|

P2B

|

|

Прогнозируемая доходность

|

20–25%

|

25–35%

|

22–30%

|

20–25%

|

25–30%

|

17–20%

|

|

Выдано средств, млрд

|

26

|

1,7

|

4,3

|

2,9

|

0,45

|

8

|

|

Минимальная сумма для инвестиций, руб.

|

5 000

|

1

|

50 000

|

100 000

|

4 000

|

10 000

|

|

Минимальный срок для инвестирования, мес.

|

2

|

1

|

6

|

3

|

1

|

1

|

|

Проверка заемщика

|

Да

|

Да

|

Да

|

Да

|

Да

|

Да

|

|

Кредитный рейтинг

|

Да

|

Нет

|

Да

|

Да

|

Да

|

Нет

|

|

Автоинвестирование

|

Да

|

Нет

|

Нет

|

Нет

|

Нет

|

Да

|

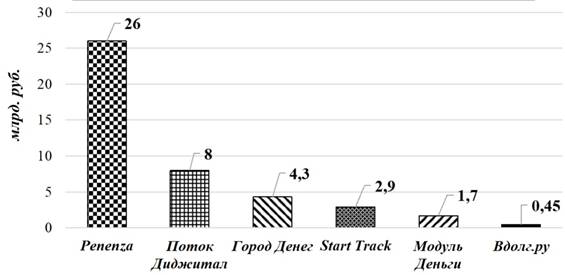

На рисунке 3 отражены статистические данные об объеме выданных средств на различных российских краудлендинговых площадках на 2020 год.

Рисунок 3. Статистика по объему выданных средств на различных краудлендинговых площадках по данным на 2020 год

Источник: составлено автором на основе данных с официальных сайтов краудлендинговых площадок.

Основываясь на данных о доходности различных российских краудлендинговых площадок, можно сделать вывод, что средний размер номинальной доходности инвестиций равен 20% годовых.

Статистика по объему выданных средств на различных российских краудлендинговых площадках показывает, что интернет-площадка Penenza является лидером российского рынка. По данным на 2020 год, было выдано займов на 26 млрд рублей, что на данный момент является максимальным показателем на рынке [10]. За последние годы работы Penenza оптимизировала процесс работы с заявками и разработала уникальную систему скоринга заемщиков по более чем 400 критериям с целью максимальной защиты инвесторов. Также Penenza является инициатором создания ассоциации участников краудфинансового рынка «КРАУД НАУ», целью которой является защита интересов заемщиков и инвесторов.

В 2018 году в России было инициировано создание Ассоциации операторов инвестиционных платформ – первое профессиональное объединение участников этого рынка. Такое объединение было сформировано с целью содействия устойчивому развитию и популяризации инвестиционных платформ в РФ в содействии с участниками финансового рынка, органами власти, общественными институтами и объединениями [11].

Более подробно хочется остановиться на краудлендинговой платформе «СберКредо», которую в конце 2019 года запустил Сбербанк. Инвестировать через платформу «Сберкредо» может любой клиент Сбербанка старше 18 лет, являющийся российским резидентом и имеющим открытый счет в Сбербанке. Минимальная сумма вложений – 5 000 рублей, максимальная – 1 млн руб. Кредиторы же могут инвестировать свои средства в неограниченное количество проектов, а обещанная доходность варьируется в пределах от 16% до 22% годовых. Срок кредита составляет от 1 до 18 месяцев. Сама платформа взимает с заемщиков комиссионные в размере 5% от привлеченной суммы. Все инвестиции и возвраты будут проходить через номинальный счет «СберКредо». Заемщики будут выплачивать долг равными платежами, а платформа – распределять деньги между инвесторами и автоматически уплачивать с них 13% налога на доход [12].

Сбербанк имеет огромные финансовые, имиджевые, а также и людские ресурсы для ведения успешной системы краудлендинга. В самом банке заявляют, что данная платформа будет выступать информационным посредником между инвесторами и заемщиками, а банк возьмет на себя работу по скорингу малого бизнеса, и более того – будет выступать соинвестором в каждой сделке. Таким образом, Сбербанк сам будет инвестировать некоторую сумму в выбранный проект и, таким образом, делить риски с рядовым инвестором. На платформе доступно портфельное инвестирование, при котором инвестиции разбиваются на мелкие суммы и распределяются на несколько займов для снижения рисков.

Проект Сбербанка имеет очень трудно просчитываемые перспективы, но появление такого игрока на рынке краудлендинга может в корне изменить ситуацию с финансированием малого бизнеса.

Правовое регулирование краудлендинга в России

С 2015 года Центральный банк занимался лишь мониторингом краудлендинга – точных данных о его масштабах и участниках рынка у регулятора не было: до сих пор инвестиционные платформы предоставляли отчетность добровольно [13, c. 92] (Vasilenko, 2015, р. 92). Однако 2 августа 2019 года Президент Российской Федерации подписал закон «О привлечении инвестиций с использованием инвестиционных платформ» [14]. Именно с этого законодательного акта и началась официальная история краудлендинга в России. Данный закон вступил в силу с 1 января 2020 г. Прежде всего он направлен на регулирование отношений, которые возникают в процессе инвестирования и привлечения денежных средств с использованием инвестиционных платформ, а также определение их правовых основ.

Ниже перечислены наиболее важные положения Закона:

· оператор инвестиционной платформы должен быть внесен в реестр Центрального банка РФ;

· уставный капитал оператора инвестиционной платформы должен составлять не менее 5 млн руб.;

· неквалифицированные инвесторы не могут инвестировать в течение одного календарного года в рамках всех инвестиционных платформ более 600 тыс. руб.;

· оператор инвестиционной платформы обязан проводить скоринг инвесторов и заемщиков перед их допуском к работе;

· оператор инвестиционной платформы обязан предоставлять годовые отчеты о результатах деятельности по организации привлечения инвестиций;

· информация о каждой компании, привлекающей инвестиции, должна включать годовую финансовую отчетность с аудиторским заключением, если привлекаемая сумма составляет более 60 млн рублей.

Заключение

В настоящий момент краудлендинговые платформы набирают популярность во всем мире. Главным образом это объясняется тем, что заемщики и вкладчики ищут альтернативные методы привлечения и инвестирования капитала.

Результатом исследования явилось рассмотрение структуры мирового рынка краудлендинга и популярных краудлендинговых площадок США, Великобритании и Китая. Предоставлен сравнительный анализ российских краудлендинговых площадок в разрезе видов краудкредитования, прогнозируемой доходности, объема выданных средств, минимальной суммы для инвестирования, минимального срока для инвестирования и др. Кроме того, рассмотрены перспективы развития российского краудлендинга в новых условиях снижения ключевой ставки Центрального банка и принятия нового закона, регулирующего отношения, возникающие в процессе инвестирования и привлечения капитала с использованием инвестиционных платформ.

На основании проведенного исследования можно сделать следующие выводы.

1. Краудлендинг обладает рядом преимуществ по сравнению с иными финансовыми инструментами. Во-первых, это простота и легкость: инвестиционные продукты описываются достаточно просто и понятно, чтобы кредитор понимал, куда он вкладывает свои денежные средства. Во-вторых, неоспоримым достоинством краудлендинга относительно альтернативных видов пассивного дохода является повышенный процент – его ставка существенно выше, чем ставка по депозитам в банках. И наконец, в-третьих, большое количество людей желают инвестировать средства с целью получения пассивного дохода, что сигнализирует о том, что спрос на финансовом рынке на данный продукт есть.

2. Ключевым недостатком краудлендинга является высокая рискованность невозврата средств. Среди заемщиков, особенно физических лиц, велик процент невозврата. Зачастую на краудлендинговые площадки обращаются заемщики с испорченной кредитной историей, из чего следует вывод, что их платежеспособность находится на низком уровне. Менее рискованным является инвестирование в бизнес. Обычно к данному финансовому инструменту прибегают компании, которым срочно требуется определенная денежная сумма, а рассмотрение заявок в банках отнимает много времени, да и процент на краудлендинг-площадках существенно меньше банковского.

3. В Российской Федерации существуют все необходимые условия для динамичного развития краудлендинга. Принятый Президентом РФ закон «О привлечении инвестиций с использованием инвестиционных платформ» заложил законодательную основу для данного участка делового пространства России, внеся ясность в порядок взаимодействия участников путем введения множества отсутствующих ранее понятий в правовое поле РФ.

4. Пандемия коронавирусной инфекции в начале 2020 года спровоцировала масштабный кризис в мире, который не похож ни на один из предыдущих кризисов. Коронавирус подорвал финансовое здоровье многих компаний, реальные доходы населения также уменьшились. Кризис, вызванный COVID-19, может стать хорошим стимулом для развития рынка краудлендинга, так как в кризисное время получить кредит в банке малому бизнесу становится еще сложнее. Можно предположить, что из-за эпидемии коронавируса в мире и снижения ключевой ставки ЦБ в ближайшем будущем краудлендинг в России ждет бум. Вследствие низкого порога входа на российские краудлендинговые площадки (от 1 тыс. до 100 тыс.) многие финансово пострадавшие от кризиса и даже оставшиеся временно без работы все же захотят поправить свои финансовые дела и придут на краудлендинговые площадки.

Источники:

2. Пашковская И.В. Краудлендинговые операции: основные модели и перспективы развития // Вестник Евразийской науки. – 2018. – № 3. – c. 30-31.

3. Русскова Е.Г., Чайкина Е.В., Чайкин В.Ю. Инвестиционные платформы в инфраструктуре финансового рынка Российской Федерации. // Вестник Волгоградского государственного университета. Серия 3, Экономика. Экология – 2019. – № 2. – c. 90-98.

4. Erik Maier. Supply and demand on crowdlending platforms: connecting small and medium-sized enterprise borrowers and consumer investors. // Retailing and Consumer Services. – 2016. – № 33. – p.143-153.

5. Чуланова О.Л. Риски и барьеры при использовании современных крауд технологий // Материалы Афанасьевских чтений. – 2017. – № 1. – c. 49-63.

6. Фирсова А.А. Особенности краудфинансов в финансировании инновационных проектов. // Известия Саратовского университета. Новая серия. Серия Экономика. Управление. Право. – 2018. – № 4. – c. 435 – 441.

7. Как развивался краудлендинг. [Электронный ресурс]. URL: https://penenza.ru/blogs/articles/kak-razvivalsya-kraudlending (дата обращения: 25.09.2020).

8. Обзор LendingClub: инвестируйте в крупнейшую кредитную платформу P2P. [Электронный ресурс]. URL: finance.com/lendingclub-review-4380 (дата обращения: 27.09.2020).

9. Краудинвестинговая платформа Zopa. [Электронный ресурс]. URL: http://crowdsourcing.ru/sites/105 (дата обращения: 27.09.2020).

10. Официальный сайт компании Penenza. [Электронный ресурс]. URL: https://penenza.ru/ (дата обращения: 27.09.2020).

11. Официальный сайт – сервис Ассоциации операторов инвестиционных платформ. [Электронный ресурс]. URL: https://rus-crowd.ru/ (дата обращения: 01.10.2020).

12. Сбербанк представил платформу для краудлендинга. – [Электронный ресурс]. URL: http://rfinance.ru/live/news/?id=22684&$SOURCE_TYPE$=page (дата обращения: 01.10.2020).

13. Василенко Т.А. Особенности развития краудлендинга в России // Символ науки. 2015. – № 5. – c. 90-94.

14. Федеральный закон от 02.08.2019 № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации». – [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_330652/ (дата обращения: 05.10.2020).

Подробнее об авторе:

Шангина Инна Юрьевна Россия, Москва

Россия, Москва

Студентка Факультета информационных технологий и анализа больших данных

Финансовый университет при Правительстве Российской Федерации

ORCID: 0000-0003-2987-7116

SPIN (elibrary.ru): 7824-7986

Страница обновлена: 24.04.2024 в 04:04:28