Колбасное производство в условиях импортозамещения: пути сохранения и развития

Куликов Д.И.1, Хайров Ш.Р.1, Куликова Е.Г.2

1 ООО «Крестьянское хозяйство Макарова И.М.», г. Пенза

2 Пензенская государственная сельскохозяйственная академия

Скачать PDF | Загрузок: 3 | Цитирований: 2

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 2, Номер 4 (Октябрь-Декабрь 2015)

Цитировать:

Куликов Д.И., Хайров Ш.Р., Куликова Е.Г. Колбасное производство в условиях импортозамещения: пути сохранения и развития // Продовольственная политика и безопасность. – 2015. – Том 2. – № 4. – С. 231-244. – doi: 10.18334/ppib.2.4.1936.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=27516233

Цитирований: 2 по состоянию на 19.12.2023

Аннотация:

Сохранение и повышение продовольственной безопасности России в условиях введения эмбарго представляет на сегодняшний день первоочередную задачу. Решение проблемы импортозамещения основных продовольственных товаров и сырья объективно требует пересмотра аграрной и продовольственной политики государства, переоценки ранее принятых программ и проектов развития АПК.

Проведенное авторами исследование заключалось в изучении проблемы сохранения и развития колбасного производства, как средства повышения уровня продовольственной безопасности страны; анализ потребления и структуры рынка в условиях импортозамещения.

Результаты исследования позволили авторам выявить в условиях ООО «Крестьянское Хозяйство Макарова И.М.» сложившуюся на рынке колбасных изделий Пензенской области динамику и определить направление ее развития. Особо подчеркнута необходимость разработки системы мероприятий по защите отечественных товаропроизводителей аграрного сектора экономики, без которых никакого импортозамещения не произойдет.

Предложения по сохранению и развитию мясоперерабатывающей отрасли могут быть использованы производителями на региональном и федеральном уровнях для наращивания производства в условиях импортозамещения сырья и усиления продовольственной безопасности государства.

Ключевые слова: продовольственная безопасность, колбасные изделия, импортозамещение, эмбарго, колбасное производство, ООО «Крестьянское Хозяйство Макарова И.М», структура рынка, доля импорта

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

На сегодняшний день рынок колбасных изделий является одним из крупнейших и динамичных рынков продовольственных товаров. Он имеет весьма устойчивые традиции, и его состояние оказывает существенное влияние на другие рынки продуктов питания. Для него характерен более высокий уровень конкуренции, причем в этой области работают и небольшие частные производства, и известные производители с громкими именами. Колбасу можно считать своеобразным уровнем благополучия населения, т.к. во времена стабильности и улучшения экономической ситуации потребление колбасных изделий увеличивается [6].

Анализируя структуру рынка производства колбасных изделий по федеральным округам в 2014 году, равно как и по объему производства мяса, можно отметить, что Приволжский ФО занимал второе место и обеспечил 20,3% от общих по России объемов производства колбасных изделий – 512,5 тыс. тонн. В январе-мае 2015 года, по отношению к аналогичному периоду 2014 года, производство колбасных изделии в округе сократилось на 2,2% или на 4,5 тыс. тонн – до 196,6 тыс. тонн.

Британским изданием The Economist в 2007 году было установлено, что среднестатистический россиянин пока потребляет значительно меньше мясных продуктов, чем условный житель ЕС или США. Аналитиками был составлен рейтинг стран по количеству их потребления в среднем на одного человека, в котором участвовало 177 государств. Лидером «мясного» рейтинга являлся Люксембург - 136,5 кг мяса, на втором месте находились США – 125,4 кг, тройку лидеров замыкала Австралия - 121,2 кг. Россия оказалась на 56 позиции – 60,3 кг мяса, из них курицы - 22,1 кг, свинины - 18 кг и говядины – 17,6 кг [5].

Это свидетельствует о том, что при всей насыщенности рынка РФ колбасными изделиями у него сохраняется еще очень солидный потенциал.

Динамика потребления мяса в России отличается от трендов остальных значимых рынков. В середине 1990-х годов оно снизилось из-за падения доходов населения [3].

За период с 2002-го по 2014 год потребление мяса и мясопродуктов на душу населения в России выросло более чем на 40%. При этом совокупный объем потребления мяса и готовых изделий из него в 2014 году снизился на 1 кг относительно показателя 2013 года до 73,5 килограмма.

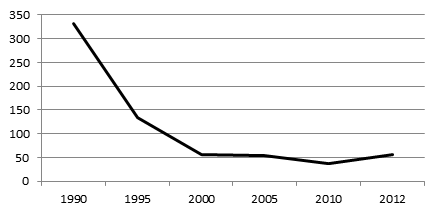

Анализ производственного потребления мяса (включая субпродукты) и мясопродуктов (в убойном весе) в РФ показал, что его доля на 2012 год снизилась по сравнению с 1990 годом в 5,6 раза (см. рис. 1), что связано с уменьшением собственного производства и увеличением доли импорта [8].

Рисунок 1. Производственное потребление мяса и мясопродуктов в РФ (1990-2012 г.г.), тыс т

Источник: Единая межведомственная информационно-статистическая система

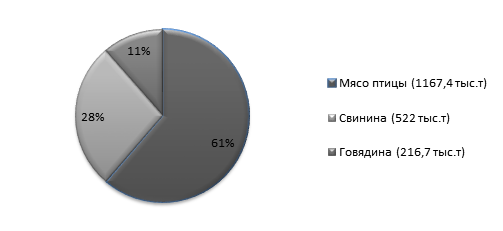

По данным ЕМИСС в России среди потребляемых мясных продуктов за январь-март 2015 года первое место занимает мясо птицы – 1167, 4 тыс т, на втором месте находится свинина – 522 тыс т, на третьем – говядина – 216, 7 тыс т (см. рис. 2) [11].

Рисунок 2. Статистика потребления различных видов мяса в январе-марте 2015 года

Источник: Единая межведомственная информационно-статистическая система

В условиях запрета ввоза в Российскую Федерацию сельскохозяйственной продукции, сырья и продовольствия в соответствии с Указом Президента РФ от 06.08.2014 г. обострились проблемы импортозамещения основных продовольственных товаров [1].

По данным ЕМИСС, доля иностранной продукции в общем объеме потребления продовольственных товаров уже снизилась с 36% в I квартале 2014 года до 32% за тот же период 2015 года.

Продукция животноводства - одна из ключевых сфер импорта в РФ. По оценке Минсельхоза РФ, в результате антисанкций российский рынок потерял 59 тыс. тонн мяса КРС, 450 тыс. тонн свинины, 338 тыс. тонн птицы. В связи с этим для обеспечения продовольственной безопасности государства очень остро встал вопрос о импортозамещении.

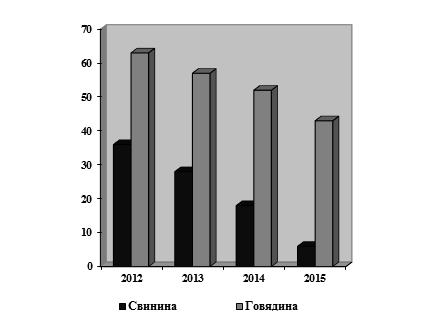

Доля импорта свинины за последний год уменьшилась почти в 3 раза, а за последние четыре года – почти в 6 раз. По состоянию на январь-март 2015 года, по данным ЕМИСС, она составила 6,2% или 32,5 тыс т. Доля импорта говядины снизилась с 62,6 до 42,5 % (см. рис. 3).

Рисунок 3. Динамика изменения доли импорта в общем объеме потребления свинины и говядины в 2012-2015 гг., %

Источник: Единая межведомственная информационно-статистическая система

На фоне резкого снижения объема импорта при относительно стабильном уровне спроса внутреннее производство увеличилось на 13,5% [11].

При всех успехах импортозамещения в России список продовольственных товаров до сих пор содержит немало импортозависимых позиций, в которых существенной положительной динамики в этом вопросе не наблюдается. Прежде всего, это касается поставок говядины, которая занимает третье место в структуре потребительского спроса на мясо, производство которого в стране хоть и развивается, но далеко не быстрыми темпами.

Импорт для отечественного рынка колбасных изделий в первую очередь важен как источник высококачественного сырья. Санкции и падение курса рубля достаточно сильно ударили по производителям, осуществляющим закупки материалов за рубежом.

В течение последних нескольких лет, российский рынок колбас и мясных деликатесов относительно импорта стабильно рос. Доля импорта в общем объеме внутреннего производства составляет не более 2-3%. Однако эмбарго на поставки мясных изделий из ряда стран сократило ассортимент и подняло цены. В январе-апреле 2015 года импорт колбасных изделий в Россию из стран дальнего зарубежья составил 0,1 тыс. тонн – это на 97,1% ниже, чем было поставлено за аналогичный период 2014 года. В перспективе сложившаяся ситуация может благотворно сказаться на российском производителе: росте ассортиментной линейки и наращивании производственных мощностей. В то же время по данным Росстат, по итогам I полугодия 2015 году общий объем производства колбасных изделий в РФ снизился на 5,4% относительно аналогичного периода прошлого года и составил 1190 тыс. т.

По итогам 2014 года объемы потребления мясоколбасных изделий в России упали на шесть процентов. И здесь играют свою роль и уменьшение доходов населения, и рост инфляции, и ослабление рубля. Как результат — ужесточения конкуренции: запуск на рынок портфеля дешевых линеек, в том числе и теми производителями, которые ранее не работали в этом сегменте. Активно входят в переработку птицефабрики, предлагая потребителю дешевые колбасы из мяса птицы.

Большую часть рынка колбасных изделий в России занимают отечественные компании. Особенностью сектора являются сильные позиции местных игроков. Практически в каждом регионе имеется производитель, успешно конкурирующий с федеральными брендами.

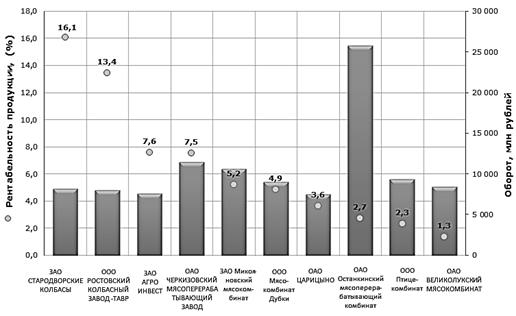

По сведениям, содержащимся в базе данных ГЛОБАС-i Информационного агентства Крединформ, на российском рынке производителей мясной продукции работает порядка 1400 компаний с суммарным оборотом 565 млрд рублей. Ведущие сто предприятий обеспечивают две трети рынка колбасных изделий. Крупнейшим по объемам выручки производителем на рынке мясной продукции являлось ОАО «Останкинский мясоперерабатывающий комбинат» (см. рис. 4).

Рисунок 4. Рентабельность продукции, оборот крупнейших мясных производств России (Топ-10)

Источник: Информационное агентство Credinform

Совокупный оборот Топ-10 компаний-производителей мясной продукции в 2012 году, в который вошли крупнейшие по объемам выручки производители на рынке мясной продукции, составил 103,4 млрд руб. (18,7% рынка), увеличившись за год на 11,8%. С инвестиционной точки зрения сотрудничество с данными организациями представляется наиболее привлекательным [7].

Немало сильных региональных игроков на сегодняшний день либо уже вошли в портфель одного из производителей федерального уровня, либо серьезно рассматривают этот вариант. В нынешних условиях, когда наблюдается значительное усиление конкуренции, им особенно сложно бороться с «гигантами», в отличие от которых они не имеют возможности сдерживать цены на свои товары. Для многих продолжение самостоятельной деятельности чревато не просто утратой позиций, а полным исчезновением.

Помимо региональных «королей» рынка колбасных изделий под крыло крупных горизонтально интегрированных холдингов легко могут попасть и другие предприятия, взвалившие на себя высокую нагрузку в «благополучные» годы, большинство из которых тоже переживают не лучшие времена с точки зрения финансов [4].

ООО «Крестьянское Хозяйство Макарова И.М» работает на Пензенском потребительском рынке с октября 1992 года. Основным видом деятельности предприятия является производство колбасных изделий. За время успешной работы ассортимент вырабатываемой продукции значительно расширился и сейчас составляет более 140 наименований колбасных изделий [10]. В то же время объем производства колбасных изделий в 2014 году снизился по сравнению с 2011 годом на 31,1%, что связано не только с введением эмбарго на ввоз сырья, но и со значительным насыщением рынка ввозимой из других регион колбасной продукцией. Доля используемого на предприятии импортного мясо-сырья в 2011-2013 г.г. составляла 84-88%, в 2014-2015 г.г. – 22-31 %. Это повлекло за собой ограничение выпуска отдельных видов продукции из-за высокой стоимости или отсутствия сырья, таких как, например, студней премиум класса – языков в желе. Предприятие перешло на сырье отечественных производителей, наиболее удовлетворяющих по качеству: свинину, филе куриной грудки, фарш МДМ, мясо бедра индейки и др.

В настоящее время импортозамещение в мясоперерабатывающей отрасли не может быть обеспечено отечественным производителем в полном объеме по таким показателям, как достаточный объем сырья высокого качества и приемлемая для производителя и доступная для потребителя цена. Большую роль в качественном импортозамещении сырья на предприятии сыграла ГК «Дамате», производители Тверской, Саратовской, Саранской и других областей.

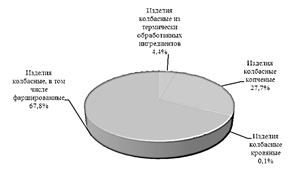

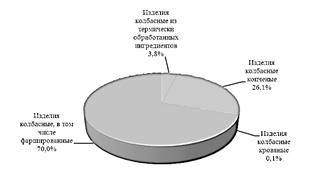

Специалисты ИА INFOLine выявили, что в структуре российского рынка колбас преобладали фаршированные колбасные изделия, включающие в себя вареные колбасы, сосиски и сардельки (см. рис. 5).

Рисунок 5. Изменение структуры российского рынка колбасных изделий в 2014-2015 г.г.

Источник: Информационное агенство INFOLine

Ухудшение благосостояния населения, рост цен на сырье и его дефицит, усиление конкуренции на фоне эмбарго отразилось на состоянии всей отрасли. Производители были вынуждены поднять отпускные цены на свою продукцию, что еще больше оттолкнуло потребителя в сторону продукции низкоценового сегмента, что в свою очередь привело к росту производства данной продукции. Специалисты ИА INFOLine считают, что в ближайшей перспективе российские производители колбасных изделий будут наращивать производство продукции низкоценового сегмента, а также расширять ассортиментную матрицу [9].

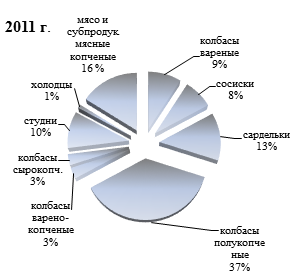

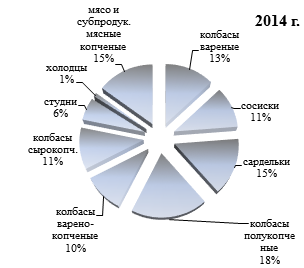

В структуре ассортимента выпускаемой ООО «Крестьянское Хозяйство Макарова И.М» продукции до 2014 года традиционно преобладали полукопченые колбасы (до 37 %) и мясные копчености (до 16 %). Предприятие занимало свою нишу на региональном рынке колбасных изделий. В 2014-2015 г.г. в условиях снижения спроса на полукопченые колбасы, доля которых в ассортименте снизилась до 14-19 %, предприятие увеличило производство вареных колбас с 8-10 % до 13-18%, сосисок – с 7-8 % до 11-18 % (см. рис. 6).

Рисунок 6. Ассортимент колбасных изделий ООО "Крестьянское Хозяйство Макарова И.М"

Источник: составлено автором

В сложившихся условиях удорожания сырья предприятие вынуждено увеличивать стоимость колбасных изделий. За 2014-2015 г.г. повышение по различным видам колбасных изделий составило от 12 до 36 %, по сравнению с 2013 годом, и наименьшим оно было на наиболее востребованные в данный период категории изделий: сосиски, сардельки и студни. В то же время предприятие, отстаивая свою нишу полукопченых колбас и копченостей на рынке колбасных изделий области, сдерживает цены на данные виды продукции на уровне 2013 года.

Переработчики в настоящее время активно осваивают сегмент деликатесов премиум-класса, которые до ввода эмбарго завозились в Россию из Европы. С введением санкций эта ниша освободилась. В промышленных масштабах отлаживается производство сыровяленых колбас, колбас с плесенью и т.д.

Предприятием ООО «Крестьянское Хозяйство Макарова И.М.» с 2006 года был введен в эксплуатацию цех по производству сырокопченых колбас и изделий, что позволило значительно расширить ассортимент вырабатываемой продукции и, не смотря на общее снижение продаж колбасных изделий в 2014-2015 гг. увеличить производство данной категории на 25-38 %.

В условиях введения эмбарго рассматриваемое предприятие наладило выпуск новых видов продукции на основе мяса птицы с использованием отечественного сырья: полукопченых и варено-копченых колбас – «Сервелат премиум», «Московская премиум»; сарделек – «Молочные ТМ «Знать»»; вареных колбас – «Докторская от Макарова», «С молоком от Макарова», «По-русски от Макарова» и др. Новые виды продукции пользуются на потребительском рынке особой популярностью, ввиду оптимального соотношения качества и цены.

Предприятием, в целях обеспечения полной загрузки мощностей в условиях снижения объема продаж, по заказу ГК «Дамате» из мяса индейки выпускаются также новые виды вареных и полукопченых колбас, ветчины, сосиски, сардельки, деликатесная группа. Продукция, изготовленная из мяса индейки, успешно реализуется не только в местном регионе, но и в Московской области.

По результатам опроса населения среди основных критериев, влияющих на выбор колбасных изделий, респонденты отметили: качество и стоимость продукции (43,4% и 33%); марка и производитель (11,3% и 8,5%); упаковка (3,8%). Около 90% опрошенных предпочитают покупать продукцию местного производства – более дешевую, чем привезенную из других регионов. При этом 49% респондентов предпочитают покупать колбасные изделия в супермаркетах, на которые производителю и необходимо делать ориентацию при реализации продукции [2].

Таким образом, введение санкций не только оставляет многие вопросы открытыми для мясоперерабатывающей промышленности и производителей колбасных изделий, но и открывает ряд возможностей. Непростая проблема импортозамещения основных продовольственных товаров и сырья объективно требует пересмотра аграрной и продовольственной политики государства, переоценки ранее принятых программ и проектов развития АПК. Нужен объективный анализ состояния и развития агропромышленного производства и реальные меры по работе отечественного АПК в условиях импортозамещения. Только в этом случае будет обеспечена продовольственная безопасность нашего государства.

Страница обновлена: 16.04.2024 в 12:32:35