Частные торговые марки: восприятие, роль и стратегические перспективы развития в современных условиях

Добони А.А.1

1 Санкт-Петербургский государственный университет

Скачать PDF | Загрузок: 5 | Цитирований: 3

Статья в журнале

Торгово-экономический журнал *

Том 2, Номер 1 (Январь-Март 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Добони А.А. Частные торговые марки: восприятие, роль и стратегические перспективы развития в современных условиях // Торгово-экономический журнал. – 2015. – Том 2. – № 1. – С. 19-30. – doi: 10.18334/tezh.2.1.233.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=24245012

Цитирований: 3 по состоянию на 05.09.2022

Аннотация:

В статье представлены основные тренды современной экономики в части развития розничного рынка и рынка FMCG-продукции. Обоснована изменившаяся роль крупнейших розничных торговых сетей (ритейлеров) в сегменте реализации FMCG-продукции. Уточнена роль частных торговых марок в стратегии развития крупнейших ритейлеров России. Выявлены основные тенденции развития частных торговых марок как на зарубежных рынках, так и на российском FMCG-рынке. Обоснованы стратегические перспективы развития частных торговых марок в России.

Ключевые слова: тенденции, розничные сети, частные торговые марки, собственные торговые марки, розничный ритейл, FMCG-рынок

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Современное состояние ключевых показателей национальной экономики и роль розничной торговли на нынешнем этапе развития

Как известно, одной из главных целей любой национальной политики является повышение качества жизни населения и его благосостояния. При этом существуют экономические количественные индикаторы (уровень ВВП на душу населения, уровень доходов, объемы потребительского рынка и др.), позволяющие определить степень достижения этой цели. Последние годы развития российской экономики характеризовались ростом ряда макроэкономических показателей - взаимообусловленных и взаимосвязанных друг с другом, – которые наглядно демонстрируют наличие существенных подвижек в повышении косвенных показателей, влияющих на качество жизни населения страны (табл. 1).

Таблица 1

Динамика ключевых макроэкономических показателей России за 2005–2014 гг. [1]

|

Показатель

|

2005 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

2013 г.

|

2014 г.

|

|

ВВП, трлн руб.

|

21,6

|

46,3

|

56,0

|

62,1

|

66,2

|

71,0

|

|

Численность населения, млн чел.

|

143,8

|

142,8

|

142,9

|

143,0

|

143,3

|

143,7

|

|

ВВП на душу населения, тыс. руб.

|

150,3

|

324,3

|

391,7

|

434,6

|

461,9

|

493,9

|

|

Естественный прирост (+), убыль (-) населения, тыс. чел.

|

-287,7

|

-81,7

|

-42,4

|

-6,3

|

-0,8

|

24,9

|

|

Среднемесячная номинальная начисленная заработная плата

работников организаций, тыс. руб.

|

8,6

|

21,0

|

23,4

|

26,6

|

29,8

|

35,3

|

|

Объем отгруженных товаров собственного производства, трлн

руб.

|

13,6

|

28,8

|

35,1

|

38,2

|

41,4

|

43,4

|

|

Продукция сельского хозяйства,

трлн руб. |

1,4

|

2,6

|

3,3

|

3,3

|

3,7

|

4,2

|

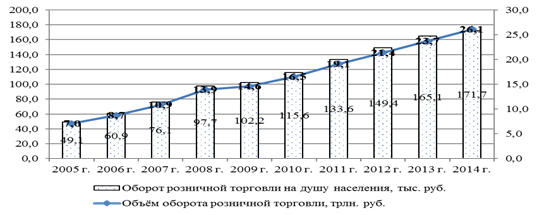

В свою очередь, значительная динамика ключевых макроэкономических показателей обусловливает рост потребления во всех значимых сегментах экономики и, главным образом, в контексте задач данной статьи – на розничном рынке продовольственной продукции. Так, за последние 10 лет (рис. 1), как совокупный оборот розничной торговли вырос в 3,7 (или 270,9%) раза, а объем розничной торговли в пересчете на душу населения в 3,5 (или 250%) раза (что несколько отстает от роста других макроэкономических показателей, в частности, средних доходов населения).

Рисунок 1. Динамика абсолютных и относительных объемов розничной торговли в России за 2005–2014 гг [2].

Изменившаяся роль крупного ритейла в современной России

В условиях, по сути, беспрецедентных для «новой» истории России, а также развитых стран, темпов роста экономики и всех рыночных сегментов, возникла необходимость качественного обслуживания и реализации значительного спроса населения наиболее эффективными методами. Субъектом экономики, сумевшим справиться с новыми вызовами и запросами рынков стали крупные розничные торговые сети. Их исследованию и анализу посвящены многие отечественные и зарубежные исследования (Гусакова, 2014; Попова, 2014; Фетисова, 2009; Шнорр, 2013; Щербаков, Горба, 2014; Boylea, Lathropb, 2013; Braaka, Deleersnyderb, Geyskensb, Dekimpeb, 2013; Braaka, Geyskensb, Dekimpeb, 2014; Choia, Coughlanb, 2006; DelVecchio, 2001; Mejria, Bhatlib, 2014; Nogales, Suarez, 2005; Miquel-Romeroa, Caplliure-Ginera, Adame-Sánchezb, 2014; Ngobo, 2011; Sinhaa, Batrab, 1999).

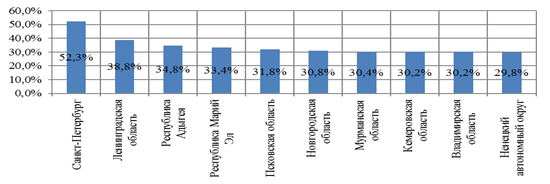

Применение стандартизированных технологий управления поставками продукции, организации продаж, взаимодействия с основными производителями и мерчандайзинга позволяют данным игрокам рынка розничной продукции обеспечивать наиболее «эффективную» (удобную, комфортную) среду для потребителя, что логично определяет стабильное увеличение их значимости на российском рынке потребительской продукции – за последние годы средняя доля розничных сетей в структуре оборота розничной торговли выросла до 20% [3], при этом в некоторых регионах этот показатель варьируется от 30% до 52% (рис. 2.).

Рисунок 2. Доля розничных торговых сетей в обороте розничной торговли в различных регионах России по данным на 2013 г. [4]

Состояние развития частных торговых марок как одного из перспективных направлений деятельности крупных ритейлеров

Рынок продуктового ритейла ввиду его высокой емкости и динамических показателей является местом одновременного переплетения и противоборства интересов двух субъектов рынка этого рынка – производителей и продавцов (представленных торговыми сетями и магазинами). Крупнейшие торговые сети, являясь передовыми в части внедряемых организационных, маркетинговых, управленческих и прочих технологий субъектами рынка, осознали, что в текущих условиях возникает необходимость диверсификации источников дохода по различным направлениям, одним из наиболее важных в числе которых является создание собственного портфеля брендов. Частные торговые марки традиционно рассматриваются как продукция, производимая по заказу розничной торговой сети либо самой сетью и предназначенная для продвижения в рамках этой сети [5].

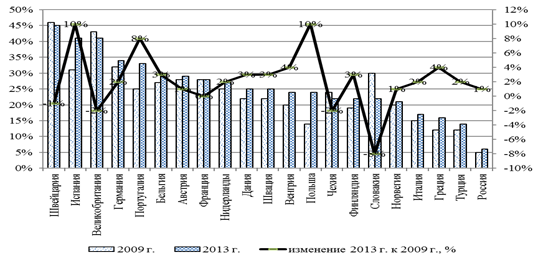

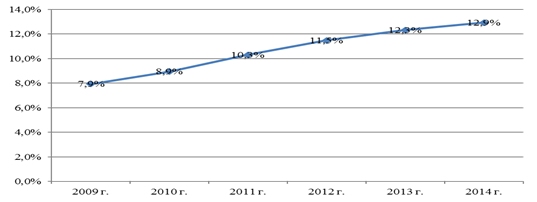

Стоит отметить, что концепция, ориентации на формирование портфеля частных торговых марок успешно развивается на зарубежных рынках уже многие годы, а доля частных торговых марок в выручке ведущих предприятий FMCG-рынка существенно выше, чем значение аналогичного показателя в России. Так, согласно данным международного исследовательского агентства Nielsen, доля частных торговых марок в выручке компаний в России по данным на 2013 г. Хоть и выросла, но составляет, в среднем, порядка 6%. При этом, в большинстве европейских стран она выше 20% (рис. 3).

Рисунок 3. Изменение доли собственных торговых марок в торговых сетях ведущих зарубежных стран в 2013 г. по сравнению с 2009 г. [6]

Особенности восприятия частных торговых марок потребителями

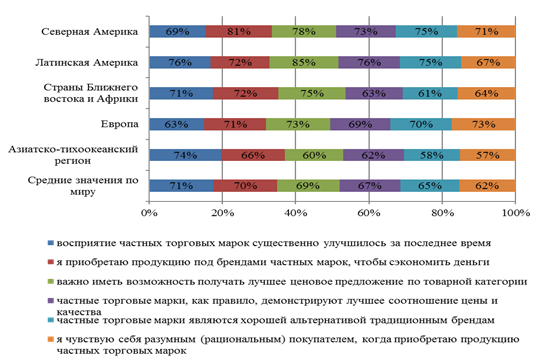

Как показывают глобальные исследования, большая часть потребителей из различных стран и регионов мира относятся позитивно к частным торговым маркам торговых сетей (рис. 4).

Рисунок 4. Отношение потребителей к частным торговым маркам по различным регионам мира по данным на 2014 г. (процент респондентов, которые отчасти или в большей степени согласны с предложенным утверждением) [7]

Таким образом, в целом отношение к частным торговым маркам, независимо от территории, является скорее позитивным, что свидетельствует о значительных перспективах данного сегмента крупных ритейлеров.

Стратегические перспективы развития частных торговых марок российских ритейлеров с учетом зарубежного опыта

Как было указано ранее, одной из основных тенденций последних лет в ведущих европейских странах является увеличение доли частных торговых марок в совокупной выручке розничных сетей. Низкая доля частных торговых марок в продажах предприятий российского FMCG-сектора объясняется несколькими причинами:

- относительно недолгой историей развития данного коммерческого направления в России, в сравнении с более богатыми бизнес-традициями и опытом осуществления деятельности в секторе FMCG в зарубежных странах;

- пока еще относительно низкой долей крупнейших торговых сетей в совокупном розничном обороте в России в сравнении с зарубежными странами.

Вместе с тем, несмотря на более низкую среднюю долю частных торговых марок в российском секторе FMCG-продаж, в крупнейших торговых сетях страны, эта доля, в целом, с каждым годом приближается к среднеотраслевым значениям в зарубежных странах (рис. 5).

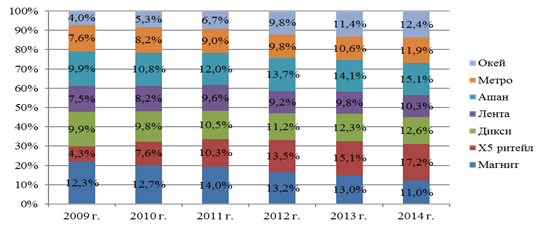

Рисунок 5. Доля частных торговых марок в выручке крупнейших российских ритейлеров за 2009–2014 гг. (по компаниям «Магнит», «X5 ритейл», «Дикси», «Лента», «Ашан», «Метро») [8]

Рисунок 6. Изменение доли продаж частных торговых марок в совокупной выручке крупнейших российских ритейлеров за 2009–2014 гг. [9]

Анализируя изменение доли продаж частных торговых марок в совокупной выручке продаж крупнейших ритейлеров FMCG-сектора России (рис. 6), можно сделать следующие выводы:

- за рассматриваемый период наблюдается разнонаправленная динамика представленности собственных торговых марок в ассортименте крупнейших сетей, что обусловило соответствующие тенденции в части значений доли реализации продукции под собственными марками в совокупной выручке крупнейших российских ритейлеров;

- в целом стратегия большей части крупнейших ритейлеров России направлена на увеличение собственных торговых марок как в ассортименте, так и в совокупной выручке;

- большинство крупнейших ритейлеров России в FMCG-секторе увеличило долю продаж продукции под частными марками в совокупной выручке рассматриваемого типа торговых предприятий, при этом не наблюдается четкой взаимосвязи между объемами выручки и долей частных торговых марок в продажах той или иной сети.

Анализируя текущую ситуацию и планы крупнейших российских ритейлеров в части формирования и продвижения портфеля частных торговых марок, можно указать на следующие наиболее важные тренды, которые проявляются в последние годы и будут определять стратегические перспективы развития частных торговых марок в России в средне- и долгосрочный период:

- крупнейшие российские ритейлеры стремятся охватить собственными торговыми марками продукцию широких товарных категорий – не обязательно, что основные акценты делаются на товарные категории эконом-класса, ритейлеры активно выходят также на продовольственную продукцию премиум-класса (к примеру, сеть X5 Retail к концу 2013 г. из 2000 наименований товаров, продвигаемых под собственной торговой маркой, 200 реализовывала в премиум-сегменте [10]);

- крупнейшие ритейлеры, называя одними из основных проблем и факторов, сдерживающих широкое внедрение продукции собственных брендов, производственные возможности производителей продукции, а также необходимость организации контроля качества, стремятся решить данные проблемы путем диверсификации отношений с поставщиками как на внутреннем, так и на внешних рынках. Помимо этого, наблюдается тренд к внедрению крупнейшими сетям внутренних систем мониторинга и контроля качества по всей производственной цепочки производства продукции, входящей в портфель собственных брендов;

- в целом наблюдается общее увеличение инвестиционной активности крупнейших торговых сетей в направлении повышения представленности в их ассортименте продуктов под собственными торговыми марками и стремление довести долю продаж данной продукции в совокупной выручке до средневропейских показателей.

Основные выводы:

1. В исследовании проведен обзор основных тенденций национальной экономики, выраженных в оценке динамики изменения ключевых макроэкономических показателей. Определена изменяющаяся экономическая роль рынка розничных товаров на современном этапе.

2. В ходе анализа обозначено место и объемы деятельности крупнейших розничных ритейлеров на FMCG-рынке России.

3. Уточнена роль частных торговых марок в стратегии развития крупнейших ритейлеров России.

4. Выявлены основные тенденции восприятия и развития частных торговых марок как на зарубежных рынках, так и на российском FMCG-рынке. Определены стратегические перспективы и потенциал частных торговых марок в России.

В заключение, в контексте задач данной статьи, отметим, что на сегодняшний день в российской теории и практике управления маркетингом на FMCG-рынке актуализируются вопросы создания и эффективного управления частными торговыми марками, что обусловлено низкой степенью проработанности данной проблематики применительно к специфике российских условий. В частности, требуют развития следующие аспекты рассматриваемой проблематики:

- оценка и систематизация факторов, определяющих успех продвижения частных торговых марок;

- исследования особенностей потребительского поведения и моделей выбора частных марок в зависимости от тех или иных факторов;

- исследования восприятия частных торговых марок в зависимости от различных условий (товарной категории, географических, экономических социально-культурных и прочих условий);

- вопросы разработки ассортиментной стратегии (портфеля частных торговых марок);

- формирование политики ценообразования для частных торговых марок;

- вопросы разработки и внедрения технологий мерчандайзинга, а также их адаптации к задачам розничных сетей при продвижении частных торговых марок;

- вопросы формирования технологий брендинга и позиционирования частных торговых марок;

- оценка эффективности продвижения частных торговых марок розничными сетями.

[1] Составлено по данным сайта Федеральной службы государственной статистики: Валовой внутренний продукт в текущих ценах (1995-2014 гг.); Численность населения; Среднемесячная номинальная начисленная заработная плата работников организаций по видам экономической деятельности; Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по отдельным видам экономической деятельности Российской Федерации; Продукция сельского хозяйства по категориям хозяйств

[2] Составлено по данным сайта Федеральной службы государственной статистики: Оборот розничной торговли в расчете на душу населения по Российской Федерации; Оборот розничной торговли по Российской Федерации (годовой)

[3] Доля розничных торговых сетей в формировании оборота розничной торговли субъектов Российской Федерации // Федеральная служба государственной статистики.

[4] Там же.

[5] Рейтинг «INFOLine Private Label Profi» // Infoline; Розничные сети FMCG в России 2014 + актуальный прогноз развития в 2015-2017гг. // РБК.research; Годовой отчет X5 Retail Group 2013 // X5 Retail Group; Оборот розничной торговли по Российской Федерации (годовой) // Федеральная служба государственной статистики.

[6] The state of private label around the world // Nielsen.

[7] The state of private label around the world // Nielsen.

[8] Презентация по операционным результатам за 2014 г. // Магнит; Годовые отчеты // X5 Retail Group; Презентации // Дикси; Презентации компаний // Лента.

[9] Маркетинговые исследования РБК.Research: Розничные сети FMCG в России 2014 + актуальный прогноз развития в 2015-2017гг.; Розничные торговые сети по продаже продуктов питания (FMCG) в России 2014

[10] Годовой отчет X5 Retail Group 2013 // X5 Retail Group.

Страница обновлена: 22.01.2024 в 19:25:20