Оптимизация механизма проведения внутреннего аудита управленческой отчетности

Товсултанова Л.Г.1,2

1 Московский государственный университет экономики, статистики и информатики

2 Грозненский государственный нефтяной технический университет имени академика М.Д. Миллионщикова

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

Том 16, Номер 20 (Октябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Товсултанова Л.Г. Оптимизация механизма проведения внутреннего аудита управленческой отчетности // Российское предпринимательство. – 2015. – Том 16. – № 20. – С. 3451-3460. – doi: 10.18334/rp.16.20.1998.

Аннотация:

Обоснована рациональность проведения внутреннего аудита в четыре этапа, и предложено оптимальное количество и соотношение мероприятий по осуществлению внутренней аудиторской проверки. Предложена и обоснована целесообразность классификации выявленных в ходе внутреннего аудита несоответствий/ошибок по степени критичности на критичные, спорные и незначительные. Доказана важность обособления этапа последующего контроля и анализа по результатам внутренней аудиторской проверки. А также обусловлена некорректность выделения в отдельный этап процедуры определения степени аудиторского риска.

Ключевые слова: внутренняя аудиторская проверка, этапы внутренней аудиторской проверки, постпроверочный контроль, степень критичности аудиторских замечаний

Введение

Совершенствование системы внутреннего контроля и деятельность по организации и оптимизации систем и служб внутреннего аудита в целях управления приобретают все большую актуальность в последние десятилетия. Зарождение аудиторской деятельности началось еще в 90-е годы прошлого столетия, но до сих пор аудит является новой, еще не имеющей четкой исчерпывающей законодательной и методической базы деятельностью, особенно в сфере внутреннего аудита.

По этой причине теория и практика внутреннего аудита во многих ключевых вопросах либо не имеет достаточно подготовленной базы организации и проведения, либо «обрастает» излишними элементами, формами, этапами, способами классификации и т.п.

В этой связи необходимо сказать об этапах проведения внутреннего аудита. Единого мнения по количеству этапов внутреннего аудита нет.

Общепринято, что внутренний аудит следует проводить как минимум в три этапа и, хотя у разных авторов они могут иметь индивидуальные в лексическом смысле названия, обычно это следующие этапы: подготовка, проведение, завершение. Некоторые авторы увеличивают число этапов проведения внутреннего аудита до пяти и даже более.

В целях наиболее эффективного управления рационально считать методику и практику проведения внутреннего аудита четырехэтапной (подготовка, проведение, завершение, постпроверка), так как нелогично не проводить постпроверочный контроль по результатам внутренней аудиторской проверки или выделять его в отдельную систему. Кроме того, излишнее дробление этапов может привести к путанице в процессе реализации аудиторской проверки в связи с необходимостью применения большего количества документов и, как следствие, привлечения большего количества специалистов и исполнителей, что неизбежно приводит к дублированию.

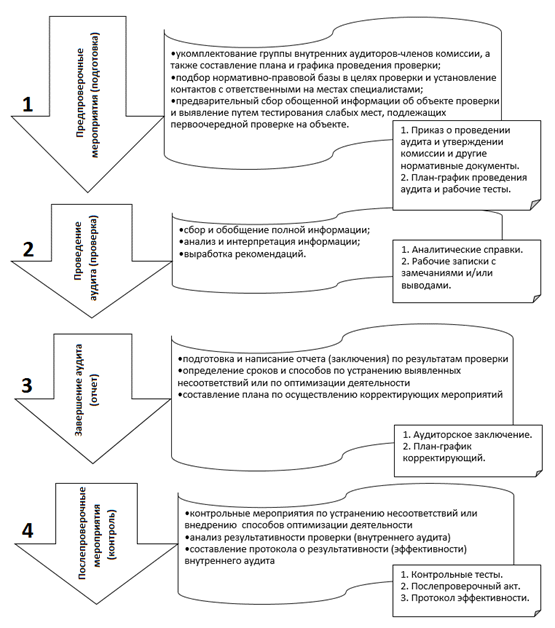

Разработка и определение поэтапных действий по осуществлению внутренними структурами аудиторской проверки являются основой организационных мероприятий, предваряющих проведение внутреннего аудита. Особенно важно предварительно установить оптимальную последовательность и количество мероприятий (процедур) при подготовке к проведению внутреннего аудита управленческой отчетности (рис.).

Итак, во-первых, аудиту должна предшествовать подготовка, включающая такие предпроверочные мероприятия, как:

1. Укомплектование состава рабочей комиссии по внутреннему аудиту, утвержденного приказом руководителя, в котором должен быть оговорен срок проведения проверки (включая первый и последний дни).

Особое значение на данном этапе имеет составление примерного плана-графика или программы проведения внутреннего аудита с разбивкой этапов по срокам, участкам и ответственным лицам. Данный план может подвергаться незначительной обоснованной корректировке в ходе проведения аудита. Целесообразно на этапе формирования плана учесть возможность такой необходимости и обеспечить его максимальную гибкость по параметрам. Например, возможность перемещения сроков по этапам и объектам, возможность замены ответственных лиц и делегирования полномочий в случае производственной необходимости (временная нетрудоспособность и др. причины) и т.п.

2. Подготовка и изучение нормативно-правовой и методической базы по внутреннему аудиту, по бухгалтерскому учету в целом и по управленческому учету и отчетности в частности.

Необходимо также ознакомить с данной базой и приказом о проведении аудита специалистов на местах, что поможет установить профессиональный контакт с ними и избежать недоразумения при возникновении спорных вопросов.

3. Запрос, сбор и предварительное обобщение частичной информации об объекте проверки. В данном случае информация по характеру использования может подразделяться на ознакомительную и аналитическую. Ознакомительная часть информации подлежит ознакомлению и изучению, чтобы иметь понятие о проверяемом объекте и предмете аудита. Аналитическую часть информации необходимо подвергнуть анализу путем предпроверочного тестирования имеющейся информации и применения при возможности и целесообразности элементарных математических приемов и методов сравнения. Такой анализ позволит иметь предварительное представление о текущем состоянии проверяемого объекта и предмете аудита.

Рисунок. Этапы организации и проведения внутреннего аудита (завершенный цикл внутреннего аудита)

При проведении тестирования слабых мест, подлежащих первоочередной проверке на объекте, логичной является проверка внутренней отчетности, имеющей по экономическим показателям наименьшую эффективность и/или негативные (отрицательные) значения по результатам оценки специалистов проверяемого объекта. Следующими подлежат проверке показатели, имеющие максимальные и/или минимальные значения в сравнении со средними по объекту проверки независимо от их влияния на экономический или финансовый результат.

На этом этапе необходимо ознакомиться с положением о проверяемой структуре (отделе), штатом и материально-ответственными лицами проверяемого отдела, а также их должностными обязанностями. Кроме того, обработка аналитической информации даст сведения об основных показателях проверяемого объекта и их соотношении.

Во-вторых, проведение аудита связано с реализацией мероприятий (процедур) непосредственной проверки объекта и предмета аудита, таких как:

1. Сбор и обобщение полной основной и дополнительной учетной информации. Содержащую информацию отчетность и первичные учетные документы необходимо группировать по центрам и местам ответственности, или по видам имущества и источникам его формирования, или по хозяйственным операциям и процессам и обязательно в хронологическом порядке. В этом случае возможно составление реестра изучаемой отчетности по признакам группировки информации и предварительных информационных справок с прямыми ссылками на источник информации. Дополнительно можно указать ответственных специалистов, предоставивших и получивших информацию.

2. Обработка и анализ информации. После грамотной группировки информации она подлежит адекватному анализу в необходимом объеме и интерпретации с использованием известных в учете и экономическом анализе приемов и методов. Даже если такой анализ осуществлялся специалистами проверяемого объекта, необходимо подвергнуть его дополнительной проверке. В ходе данных мероприятий составляются рабочие аналитические записки и справки, интерпретирующие анализируемую информацию и наглядно ее представляющие.

3. Выработка рекомендаций и составление рабочих записок с замечаниями и выводами по участкам проверяемого объекта с указанием ответственных лиц и сроков завершают этап непосредственной проверки.

В-третьих, заключительным этапом непосредственно проверки является завершение аудита и составление отчета по его результатам.

Подготовка и написание аудиторского заключения по внутреннему аудиту осуществляются на основании предварительно составленных рабочих записок с выводами, замечаниями по выявленным несоответствиям (если таковые есть) и рекомендациями.

На этом этапе важно определение сроков и способов устранения выявленных несоответствий, если таковые имеются, и/или оптимизации деятельности.

Рекомендуется также представить ответственным по проверяемому объекту лицам план-график по осуществлению корректирующих мероприятий или мероприятий по оптимизации деятельности, в котором необходимо ориентировочно указать (по согласованию с руководителем проверяемого объекта) поэтапные сроки исполнения и исполнителей.

В-четвертых, для полного завершения цикла внутреннего аудита необходимо провести послепроверочные мероприятия.

Контрольные мероприятия по устранению несоответствий или внедрению способов оптимизации деятельности являются обязательными после завершения проверки и истечения сроков, установленных на корректирующие или оптимизирующие деятельность действия. Послепроверочный контроль позволит оценить своевременность и полноту исполнения мероприятий по устранению выявленных внутренними аудиторами недостатков и нарушений, для отражения которых целесообразно составить послепроверочный акт.

Контроль и анализ результативности внутреннего аудита осуществляется по истечении сроков по внедрению рекомендаций по результатам внутреннего аудита или устранению несоответствий, выявленных в ходе внутреннего аудита.

Для осуществления такого анализа необходимо разработать и использовать контрольные тесты и/или специальные показатели с целью обеспечения наглядности и объективности оценки степени эффективности имевшей место процедуры внутреннего аудита.

По результатам контроля и данным анализа результативности внутренней аудиторской проверки следует составить протокол или отчет об эффективности внутреннего аудита. Протокол должен содержать наглядную информацию в количественных и качественных показателях о затраченном времени и других материальных и финансовых ресурсах, а также о полученном эффекте.

По завершении цикла внутреннего аудита результаты аудиторской проверки и сам факт ее проведения необходимо зарегистрировать в книге учета аудиторских проверок.

Постпроверочный контроль имеет большое значение при планировании и организации следующей очередной аудиторской проверки. Он позволяет оптимизировать деятельность по осуществлению внутреннего аудита, минимизировать затраты на ее проведение и повысить эффективность путем формирования и применения более адаптированной техники и методики проведения внутреннего аудита. Поэтому так важно включение заключительного контроля в предварительное поэтапное планирование внутреннего аудита в момент его организации.

По несоответствиям, выявленным в ходе аудиторской проверки, если таковые имели место, необходимо обязательно в отчете аудитора сделать замечания, даже если они незначительны. Вообще в аудите замечания (ошибки) приято оценивать как существенные или несущественные. Юридическую подоплеку ошибок в плане их преднамеренности или непреднамеренности в данном случае не принимаем во внимание. Такое деление не вполне достаточно применительно к внутреннему аудиту системы управленческого учета и управленческой отчетности. Связано это с тем, что не все несоответствия и неточности могут иметь количественное выражение как, например, в финансовом учете. В управленческом учете многие отклонения могут носить качественный характер и не поддаваться точной количественной оценке как, например, возможное отсутствие какого-либо учетного регистра.

Кроме того, некоторые несущественные сами по себе ошибки при оценке бухгалтерского учета и отчетности могут в сумме и даже в отдельности носить отрицательный кумулятивный эффект для системы управления. Еще одним важным моментом, свидетельствующим о недостаточности только двоякой оценки ошибок (несоответствий) во внутреннем аудите, является то, что управленческий учет точно так же, как и внутренний аудит, осуществляется исключительно в интересах собственника. Следовательно, в большинстве случаев собственнику самому следует оценивать важность и значимость несущественных на первый взгляд с точки зрения аудита в целом ошибок и расхождений (несоответствий).

Таким образом, данные обстоятельства свидетельствуют о настоятельной необходимости подразделения замечаний по несоответствиям (ошибкам) в зависимости от степени критичности и необходимости корректирования и устранения несоответствий. По названному признаку несоответствия и в соответствии с ними ошибки, равно как и замечания, целесообразно классифицировать как критичные, спорные и незначительные.

Критичные ошибки – ошибки, подлежащие бесспорному, безотлагательному исправлению, в случае их однозначного негативного эффекта с точки зрения управления бизнесом, даже если они несущественные.

Спорными считаются несущественные ошибки, исправление которых зависит от конкретной ситуации, возможно способствующей кумуляции негативных последствий в результате данных ошибок. Вопрос об устранении и/или коррекции подобных ошибок зависит от решающего мнения собственника и/или руководителя. Такая ситуация может сложиться по вопросу необходимости ведения журнала учета полученных и выставленных счетов-фактур, даже если законодатель не требует его ведения.

Незначительными признаются ошибки, не влияющие ни на финансовый результат, ни на эффективность управленческих решений ни при каких обстоятельствах. К примеру, это может быть неправильно проставленная проводка на полях банковской выписки, которая в других бухгалтерских регистрах отражена правильно. Такие ошибки или несоответствия не требуют устранения, так как не искажают показателей бухгалтерской отчетности, но требование их недопущения в будущем объективно и обосновано.

Заключение

На каждом этапе проведения внутреннего аудита обязательно следует учитывать степень значимости выявленных отклонений (бухгалтерских финансовых или управленческих ошибок), а также степень аудиторского риска. Понятно, что, выявив и определив степень ошибок и размер аудиторского риска в определенный момент проверки, нельзя считать эти показатели постоянными величинами, так как на каждом этапе информация пополняется, и представление о ней меняется. Таким образом, нет необходимости выделения отдельных этапов для количественного и/или качественного определения степени ошибок и аудиторского риска, так как эти процедуры должны сопровождать всю аудиторскую проверку.

Внутренний аудит является важнейшим инструментом системы управления. Следует понимать, что грамотно организованная и реализованная система внутреннего аудита способствует повышению эффективности управления. При этом важно не только выбрать рациональный способ формирования службы внутреннего аудита, но также и оптимальные методики осуществления проверок путем грамотного сочетания количества и последовательности этапов и набора применяемых процедур и используемых документов.

Страница обновлена: 29.03.2024 в 12:50:35