О подходе к оценке риск-аппетита и ранжированию рисков на основании внутреннего кредитного рейтинга организации

Скачать PDF | Загрузок: 3

Статья в журнале

Российское предпринимательство *

Том 16, Номер 20 (Октябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Палунин Д.Н., Кокош А.М., Сетдеков К.Р. О подходе к оценке риск-аппетита и ранжированию рисков на основании внутреннего кредитного рейтинга организации // Российское предпринимательство. – 2015. – Том 16. – № 20. – С. 3441-3450. – doi: 10.18334/rp.16.20.2011.

Аннотация:

Использование таких понятий, как риск-аппетит и толерантность к риску, общепринято в международной практике финансового управления и риск-менеджмента. При этом международные стандарты не формализуют подходы к оценке риск-аппетита, поэтому для многих руководителей данные понятия остаются лишь теоретической конструкцией, которую сложно измерить в цифрах и применить в практической работе. В данной статье предлагается подход к оценке риск-аппетита на основании формализованной оценки финансового состояния компании – внутреннего кредитного рейтинга. Результаты такой оценки в дальнейшем могут быть использованы для построения кривой толерантности риска и для ранжирования рисков на карте рисков. Благодаря применению такого прозрачного подхода к оценке, риск-аппетит может стать практическим инструментом совета директоров, позволяющим определить приоритеты и распределить уровни ответственности за управление рисками компании.

Ключевые слова: карта рисков, ранжирование рисков, внутренний кредитный рейтинг, риск-аппетит, болевой порог, толерантность к риску

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Лучшая международная практика признает, что определение риск-аппетита в корпоративной системе управления рисками позволяет защитить компанию от преследования слишком нереалистичных или крайне консервативных целей, то есть позволяет оптимизировать уровень риска, который принимается в достижении корпоративных целей [1]. Таким образом, оценка уровня аппетита к риску, как уровня неопределенности, который организация готова принять в ходе своей деятельности, – является ключевым атрибутом эффективной системы корпоративного управления рисками.

Риск-аппетит отражает величину и типы риска (неопределенности), которые организация готова принять в целях достижения своих целей [2]. Международный стандарт указывает, что различные цели предполагают различные уровни риска – таким образом, каждая организация должна сформулировать для себя, какой объем и какие типы рисков она готова принимать в ходе своей деятельности (“risk appetite statement”) [3]. При этом международные стандарты не формализуют методологию определения риск-аппетита, а только предлагают ряд подходов, с помощью которых Совет директоров или акционеры могут сформулировать уровень допустимого и недопустимого риска. В результате для многих руководителей и членов Совета директоров риск-аппетит остается только теоретической конструкцией, которую невозможно выразить в цифрах и сложно применить в практической работе [4]. В этой ситуации некоторые авторы предлагают перечень вопросов для членов совета директоров, который может помочь сформулировать, каков риск-аппетит организации [5]. Другие авторы [6] предлагают ряд подходов по определению риск-аппетита как доли от прибыли до налогообложения или от капитала (подход «сверху вниз»), или же на основе исторического анализа потерь в результате реализации риска (подход «снизу вверх»).

В данной статье будет предложен подход к численной оценке риск-аппетита организации на основании оценки ее финансового состояния. Для этого воспользуемся следующим определением – величина риск-аппетита определяется как максимальный уровень риска компании, принимая который компания не нарушает установленных ограничений и обязательств перед кредиторами, регуляторами, акционерами, потребителями и другими заинтересованными лицами [7]. Одним из наиболее удобных индикаторов, который отражает имеющиеся ограничения организации и ее обязательства перед контрагентами, может быть международный кредитный рейтинг компании. Конкретное пороговое значение международного рейтинга может быть указано в кредитных договорах компании, в системе мотивации (KPI) менеджмента и в других документах организации.

Таким образом, в данном случае риск-аппетит можно сформулировать как уровень потерь, при реализации которых возникнет перспектива снижения международного кредитного рейтинга организации на установленное количество промежуточных ступеней – как правило, это 1–2 промежуточных ступени (notch), реже 3 промежуточных ступени.

Для оценки влияния на международный рейтинг организации того или иного уровня потерь можно воспользоваться методикой внутреннего кредитного рейтинга, предложенной в статье Д.Н. Палунина (Палунин, 2015). Достоинство внутреннего кредитного рейтинга, с одной стороны, в достаточно точной аппроксимации международного кредитного рейтинга и, с другой стороны, полностью прозрачная методология его расчета. Эти свойства внутреннего кредитного рейтинга позволяют применить его для оценки уровня толерантности к риску и определения риск-аппетита организации.

Для формулировки уровня толерантности к риску сформулируем два понятия, которые будут использоваться в дальнейшем. Болевой порог (PT, Pain Threshold) – уровень риска (в финансовом эквиваленте), превышение которого в случае реализации является неприемлемым. Риск-аппетит (RA, Risk appetite) – это степень совокупного риска, которую компания в целом считает для себя приемлемой в процессе создания стоимости, достижения своих целей. В терминах внутреннего кредитного рейтинга болевой порог можно соответственно выразить как уровень потерь за плановый период, при реализации которых возникнет перспектива снижения международного кредитного рейтинга организации на 2 промежуточных ступени. Риск-аппетит в терминах внутреннего кредитного рейтинга – это уровень потерь за плановый период, при реализации которого возникает перспектива снижения международного кредитного рейтинга менее чем на 1 промежуточную ступень. Уровни ступеней даны для примера и могут изменяться Советом директоров или акционерами в зависимости от финансового состояния компании и склонности акционеров к риску.

Для целей поиска абсолютных значений риск-аппетита и болевого порога может быть применен метод Монте-Карло, в рамках которого моделируется случайная величина годовой чистой прибыли за отчетный период. Для каждого значения смоделированной чистой прибыли рассчитываются значения зависимых показателей, входящих в расчет внутреннего кредитного рейтинга: EBITDA, поступления денежных средств от операционной деятельности, финансового долга и других показателей, влияющих на внутренний кредитный рейтинг. Основой для расчета показателей может являться бизнес-план компании и внутренняя модель, описывающая зависимости ключевых показателей от изменения чистой прибыли организации. Результатом расчета являются величина убытка, выраженного в рублях, при наступлении которого прогнозный международный кредитный рейтинг компании снижается на заданное число ступеней. Расчетная величина убытка является риск-аппетитом и болевым порогом данной организации.

Одно из направлений

использования результата оценки болевого порога и риск-аппетита для компаний

Группы – ранжирование рисков, то есть разделение рисков на допустимые и

критические. Далее предлагается подход к ранжированию рисков на основании

функции полезности. Функция полезности позволяет перейти от сравнения рисков,

имеющих 2 параметра (вероятность возникновения и ожидаемый ущерб), к сравнению

одного значения функции полезности, который однозначно определяет уровень

критичности (значимости) риска. Для построения функции полезности возможно

использовать функцию полезности Кобба-Дугласа следующего вида ![]() , где

, где ![]() – величина ущерба в тысячах рублей,

– величина ущерба в тысячах рублей, ![]() – вероятность получения ущерба,

– вероятность получения ущерба, ![]() – параметр, принимающий значения от 0 до

1, определяющий предпочтения между ущербом и вероятностью. Кривые безразличия

функции полезности (то есть множество точек, имеющих одинаковую полезность),

имеют вид семейства гипербол,

– параметр, принимающий значения от 0 до

1, определяющий предпочтения между ущербом и вероятностью. Кривые безразличия

функции полезности (то есть множество точек, имеющих одинаковую полезность),

имеют вид семейства гипербол, ![]() , где

, где ![]() – вероятность ущерба,

– вероятность ущерба, ![]() – величина ущерба,

– величина ущерба, ![]() – параметр,

– параметр, ![]() – константа.

– константа.

Для построения кривой

безразличия необходимо определить вероятность, с которой компания может

допустить реализацию потерь, соответствующих величине риск-аппетита и болевого

порога. Определим эти вероятности как 50% для риск-аппетита и 1% для болевого

порога. Далее построим кривую безразличия, на которой находятся две точки – риск-аппетит

(RA) с вероятностью 50% и болевой

порог (PT) с вероятностью 1%. Путем математических

преобразований однозначно определяется параметр ![]() функции полезности.

функции полезности. ![]() отвечает за предпочтения

между вероятностью и уровнем ущерба. Таким образом, форма кривой безразличия

полностью определяется через смоделированные уровни потерь RA и PT:

отвечает за предпочтения

между вероятностью и уровнем ущерба. Таким образом, форма кривой безразличия

полностью определяется через смоделированные уровни потерь RA и PT: ![]()

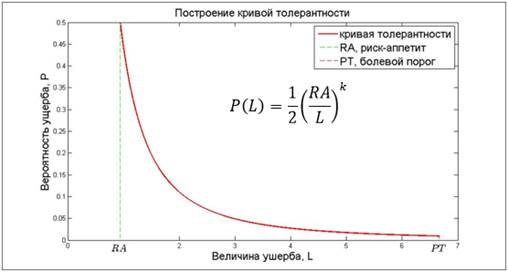

Кривую безразличия функции полезности, проходящую через точки на карте рисков, соответствующие риск-аппетиту и болевому порогу, можно назвать кривой толерантности. На карте рисков горизонтальная ось (ось абсцисс) – величина ущерба, вертикальная ось (ось ординат) – вероятность ущерба. Кривая толерантности является уникальной для каждой компании, а учитывая подход к определению болевого порога и риск-аппетита, кривая толерантности изменяется в зависимости от текущего финансового состояния компании.

Представим кривую

толерантности в координатах вероятности P и объема потерь L путем преобразования

кривой полезности:

![]() , где

, где ![]() . Уже на этом уровне есть

возможность отсечения части рисков как критических по следующему условию:

. Уже на этом уровне есть

возможность отсечения части рисков как критических по следующему условию: ![]() , где

, где ![]() – вероятность конкретного

риска,

– вероятность конкретного

риска, ![]() – величина конкретного

риска (рис. 1).

– величина конкретного

риска (рис. 1).

Рисунок 1. Построение кривой толерантности

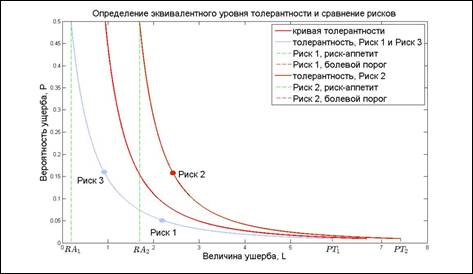

Рисунок 2. Определение эквивалентного уровня толерантности и сравнение рисков

Кроме того, дополнительно

может производиться отсечение максимального числа рисков ![]() , суммарный эквивалентный уровень

толерантности которых не превышает уровень толерантности компании (рис. 2).

Риски, входящие в

, суммарный эквивалентный уровень

толерантности которых не превышает уровень толерантности компании (рис. 2).

Риски, входящие в ![]() отсеченных рисков,

считаются рисками допустимого уровня, все оставшиеся риски критическими

рисками.

отсеченных рисков,

считаются рисками допустимого уровня, все оставшиеся риски критическими

рисками.

Любой из рисков, расположенных на карте рисков, лежит на своей кривой безразличия, соответствующей вышеприведенной функции полезности. Например, из приведённой карты рисков следует, что:

- риск 2 относится к критическим рискам (соответствующая точка расположена выше кривой толерантности компании);

- риск 1 и риск 3 относятся к рискам допустимого уровня (расположены ниже кривой толерантности, суммарный эквивалентный уровень толерантности меньше общего уровня толерантности);

-

характеристики

риска 2 хуже, характеристик риска 1 (![]() );

);

- с точки зрения толерантности характеристики риска 1 и риска 3 схожи (соответствующие точки лежат на кривой безразличия одного уровня).

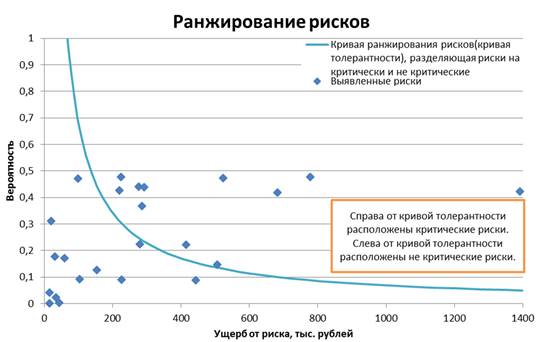

Приведем также практический пример ранжирования рисков на карте рисков (рис. 3).

Рисунок 3. Пример ранжирования рисков

Инструменты

риск-толерантности, болевого порога и риск-аппетита также позволяют наглядно

проводить декомпозицию толерантности к риску на уровень функциональных направлений

компании. Построение кривой толерантности отдельно по каждому функциональному

направлению позволяет классифицировать риски каждого направления на допустимые

и критические, а также ранжировать риски для определения приоритетного порядка

реагирования на риски по функциональным направлениям. Для каждого

функционального направления рассчитываются показатели риск-аппетита ![]() и болевого порога

и болевого порога ![]() , где

, где ![]() – риск-аппетит, а

– риск-аппетит, а ![]() – болевой порог для всего Общества, n –

количество функциональных направлений Общества. Далее аналогично строится

кривая толерантности по каждому функциональному направлению отдельно,

– болевой порог для всего Общества, n –

количество функциональных направлений Общества. Далее аналогично строится

кривая толерантности по каждому функциональному направлению отдельно, ![]() с константой

с константой ![]() и параметром

и параметром ![]() . Все риски

функционального направления упорядочиваются по возрастанию показателя

. Все риски

функционального направления упорядочиваются по возрастанию показателя ![]() . Чем выше значение этого

показателя для риска, тем более существенным является данный риск для Общества.

Риск с характеристиками

. Чем выше значение этого

показателя для риска, тем более существенным является данный риск для Общества.

Риск с характеристиками ![]() является критическим в

рамках данного функционального направления, если для него выполняется условие

является критическим в

рамках данного функционального направления, если для него выполняется условие ![]() , где

, где ![]() – номер функционального направления, а

– номер функционального направления, а ![]() – номер риска в данном функциональном

направлении.

– номер риска в данном функциональном

направлении.

Заключение

В завершение необходимо отметить, что предложенный подход оценки показателей толерантности к риску на основании внутреннего кредитного рейтинга позволяет сделать оценку более обоснованной и понятной на всех уровнях управления организацией. Такой формализованный показатель, как внутренний кредитный рейтинг, позволяет достаточно ясно показать, какой объем потерь приведет к значимому ухудшению финансового состояния компании. В результате риск-аппетит может стать не просто теоретической конструкцией, пришедшей из международных стандартов, а практическим инструментом совета директоров, позволяющим отделить важные риски организации от незначительных рисков, определить приоритеты в управлении рисками, разумно и обоснованно распределить уровни ответственности за управление конкретными рисками компании.

[1] Fox, C. (2012). Creating value with risk appetite & risk tolerance statements. Financial Executive, November, 93-96.

[2] Basel Committee on Banking Supervision. (2011). Operational Risk – Supervisory Guidelines for the Advanced Measurement Approaches. Retrieved from: http://www.bis.org/publ/bcbs196.pdf

[3] Rittenberg, L., Martens, F. (2012). Enterprise Risk Management – Understanding and Communicating Risk Appetite. Retrieved from: http://www.coso.org/documents/ERM-Understanding%20%20Communicating%20Risk%20Appetite-WEB_FINAL_r9.pdf

[4] DeLoach, J. (2014). Risk Appetite: Is It A Topic In Your Boardroom?. Corporate Board, 35(206), 16.

[5] Purvis, M. (2013). Determining your risk appetite. Keeping Good Companies, 65(11), 661-663.

[6] Lamanda, G., Võneki, Z.T. (2015). Hungry for Risk. A risk appetite framework for operational risks. Public Finance Quarterly, 2, 212-225.

[7] Financial Stability Board. (2013). Principles for an Effective Risk Appetite Framework. Retrieved from: http://www.financialstabilityboard.org/wp-content/uploads/r_130717.pdf?page_moved=1

Страница обновлена: 04.04.2024 в 17:45:23