Кредитный дефолтный своп как инструмент оценки вероятности дефолта российских коммерческих банков

Агеев В.И.1

1 Московский государственный университет им. М.В. Ломоносова

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

Том 16, Номер 20 (Октябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Агеев В.И. Кредитный дефолтный своп как инструмент оценки вероятности дефолта российских коммерческих банков // Российское предпринимательство. – 2015. – Том 16. – № 20. – С. 3399-3424. – doi: 10.18334/rp.16.20.1994.

Аннотация:

В течение последних нескольких лет управление контрагентным риском стало одним из наиболее значимых факторов, оказывающих влияние на финансовые рынки. Основные современные модели оценки банков-контрагентов основаны на построении рейтингов. Но у рейтингов есть существенные недостатки. Новым подходом к оценке контрагентного риска является построение банком прогнозных спредов кредитных дефолтных свопов (Credit Default Swap – CDS) для своих контрагентов.

В настоящей статье строятся модель оценки теоретических значений спредов CDS для банков из группы развивающихся стран БРИКС, CDS на долг которых не торгуются на рынке, и модель оценки вероятности дефолта российских банков, учитывающая результаты первой модели. Полученные результаты способствуют совершенствованию существующих методик оценки кредитного риска банков-контрагентов и могут быть применимы для последующей оценки вероятности дефолта контрагентов российских финансовых институтов и компаний.

Ключевые слова: риск-менеджмент, кредитоспособность, кредитный дефолтный своп, модели оценки кредитного риска, дефолт, производный финансовый инструмент

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Основные современные модели оценки банков-контрагентов основаны на построении рейтингов. Такие модели делятся на два основных типа: в одних используемые рейтинги являются внутренними, то есть они присваиваются оценивающим контрагента банком самостоятельно по уникальной методике, во вторых используемые рейтинги – внешние, то есть присвоенные рейтинговым агентством, которое специализируется на данном виде деятельности. При этом практически все модели внутренних рейтингов также базируются на внешних рейтингах.

Общая цель всех рейтингов – дать ответ на вопрос, насколько рейтингуемый экономический субъект или инструмент являются надежными. Таким субъектом могут выступать и страна, и компания, и банк.

Среди оценок устойчивости кредитных организаций наиболее котируемыми среди внешних рейтингов являются рейтинги, присваиваемые международными рейтинговыми агентствами, к наиболее известным из которых относятся три американских: Standard&Poor’s, Moody’s Investors Service и Fitch Ratings.

Кредитные рейтинги тройки «больших» агентств – S&P, Moody’s, Fitch – играют существенную роль в процессе оценки банковских рисков. Использование рейтинговых оценок приветствуется многими регуляторами для оценки кредитных рисков финансовыми институтами в разных странах, в том числе и в России. Уделяется существенное внимание рейтингам и в Базель «II», и в Базель «III».

Но, как показывает практика, такая зависимость от внешних рейтингов может оказаться достаточно опасной. Как из-за политических соображений – все три ведущих рейтинговых агентства являются американскими, так и из-за чисто экономических. Основным минусом рейтингов является то, что они недостаточно оперативно реагируют на изменение положения эмитента или контрагента.

Существуют реальные примеры, когда компании с высокими рейтингами оказывались на грани банкротства, но рейтинговые агентства реагировали только после того, как событие произошло. Самый яркий пример, конечно же, банкротство американского банка Lehman Brothers в 2008 году, которому на момент наступления банкротства были присвоены самые высокие рейтинги от всех трех рейтинговых агентств.

Если говорить о российских примерах, то наиболее характерным из них является история банкротства «Мастер-Банк» (ОАО), банковская лицензия которого была отозвана 20 ноября 2013 года. На момент данного события у банка был высокий рейтинг «А» от признанного ЦБ РФ российского рейтингового агентства «Эксперт РА».

Стоит также отметить, что рейтинги присвоены далеко не всем финансовым институтам. На 01.05.2015 в российской банковской системе насчитывается 796 банков, при этом лишь 132 банка имеют рейтинг хотя бы от одного из трех ведущих международных рейтинговых агентств. Таким образом, рейтинг международных агентств присвоен только 16,6% российских банков.

Для проведения наиболее эффективной оценки рисков требуется совершенствование существующих моделей. Ведущие рейтинговые агентства уже предлагают модели, которые оценивают кредитные риски банков-контрагентов на ежедневной основе. Базируются такие модели на рыночных инструментах – ценных бумагах. Главный вопрос для таких моделей заключается в выборе базового инструмента для оценки. Акции для этих целей не вполне подходят, потому что: 1) изменение стоимости акций, как правило, не всегда отражает изменение финансового состояния компании; 2) количество акций в обращении ограничено и 3) у этого инструмента не так много параметров для оценки, например, нет срока действия. Облигации также не являются оптимальным инструментом для такого рода моделей, так как являются долговыми инструментами и, следовательно, зависят от параметров конкретного долга. Оптимальным инструментом для оценивания таких моделей выступают производные ценные бумаги, а именно кредитные дефолтные свопы (CDS), являющиеся рыночным инструментом оценки кредитного риска на ежедневной основе.

Важным преимуществом CDS является то, что их на постоянной основе оценивают тысячи участников рынка, учитывающие всю доступную информацию об интересующих их банках, как только она становится известной. Данный факт существенно увеличивает гибкость оценки кредитных рисков по сравнению с внешними рейтингами, которые пересматриваются раз в год, или данными из финансовых отчетностей, которые в лучшем случае формируются на ежемесячной основе. Рынок CDS – глобальный рынок, являющийся индикатором настроений инвесторов о кредитном качестве конкретного инструмента, его эмитента или долгового рынка в целом.

В настоящей статье проводится практическое исследование по построению модели оценки теоретического спреда CDS для коммерческих банков и модели оценки вероятности дефолта российских банков, учитывающей результаты первой модели. Полученные результаты могут поспособствовать усовершенствованию существующих методик оценки кредитного риска банков-контрагентов и могут быть применимы для последующего установления на них лимитов кредитного риска в российском коммерческом банке.

Кредитный дефолтный своп (Credit Default Swap – CDS)

Кредитный дефолтный своп (CDS) – это договор страхования определенного объекта, заключенный двумя сторонами, по которому одна сторона (покупатель страховой защиты) платит ежегодную премию второй стороне (продавец страховой защиты) на протяжении всего срока договора либо до наступления указанного в договоре страхового случая [1]. При наступлении страхового случая продавец страховой защиты выплачивает покупателю защиты указанную в договоре сумму.

CDS были разработаны в 1997 году банком JPMorgan, который предложил другим финансовым институтам застраховать себя от дефолта по долговым инструментам американских «голубых фишек». Идея создания такого инструмента заключалась в отделении риска дефолта объекта от самого объекта.

Объектом страхования CDS могут выступать как единичные объекты («single-name»): банки, компании, страны либо их долговые обязательства, так и портфели таких объектов («multi-name»), в том числе формирующиеся по принципу индекса («index products»). CDS могут приобретаться как для цели страхования по тем объектам, которые есть в наличии у покупателя страховки («покрытые CDS»), так и для спекулятивных целей в том случае, если приобретатель не имеет прямого отношения к объекту страховки, а планирует на нем заработать либо посредством дальнейшей продажи, либо при наступлении страхового случая («голые CDS»).

Традиционно наступлением страхового случая для CDS считается банкротство объекта, либо дефолт по обязательствам, на которые они выпущены, либо в некоторых случаях реструктуризация обязательств. Если происходит страховой случай, либо покупатель страховой защиты предъявляет продавцу защиты объект страхования в обмен на указанную в договоре страховую сумму, либо продавец страховой защиты компенсирует покупателю разницу между рыночной и номинальной стоимостью объекта.

Отметим, что большинство сделок CDS проходят на внебиржевом рынке. Главным институтом, занимающимся утверждением всех типовых договоров и условий по сделкам с CDS, является Международная Ассоциация по Свопам и Деривативам (ISDA), объединяющая под своей эгидой наиболее крупных игроков рынка CDS, в том числе и из России. ISDA не осуществляет непосредственный контроль за рынком CDS, но именно в ведении этой организаций находится разрешение всех возникающих конфликтов, рассмотрение законодательных споров, а также оптимизация процесса проведения сделок.

Главными аспектами заключающегося договора CDS выступают определение базовой стоимости контракта, его срока действия и спреда. Базовая стоимость договора представляет собой фактическую рыночную стоимость всех страхуемых объектов на момент заключения контракта. Наибольшее количество CDS заключается на пятилетний срок, следовательно, именно пятилетние CDS являются наиболее ликвидными. Спред CDS (страховая премия) – это размер годовой выплаты, которую осуществляет покупатель страховой защиты в пользу ее продавца. Спред CDS рассчитывается в базисных процентных пунктах от базовой стоимости заключенного договора.

Эмпирическое исследование

После того, как были рассмотрены теоретические аспекты функционирования CDS, проведем эмпирическое исследование по оценке теоретических спредов CDS и вероятности дефолта российских банков.

Проведенное исследование можно разделить на два этапа.

На первом этапе будет построена модель, предсказывающая теоретическое значение спредов CDS для анализируемых банков.

На втором этапе будет построена имплементирующая в себя полученные на первом этапе результаты модель оценки вероятности дефолта банков-контрагентов.

Исходная регрессионная модель для оценки теоретического спреда CDS и дальнейшей оценки вероятности дефолта банка-контрагента выглядит следующим образом:

yit = α + β1*x1,it + β2*x2,it + … + βn*xn,it + υit, i = 1,…,N; t = 1,…,T, (1)

где i – номер объекта,

t – время,

yit – объясняемая переменная,

α – свободный член,

βn – коэффициент при объясняющей переменной,

xn,it – объясняющая переменная,

υit – случайная ошибка.

По ходу исследования на обоих этапах будут построены три вида моделей:

1) линейная регрессионная модель;

2) модель панельных данных с фиксированными эффектами;

3) модель панельных данных со случайными эффектами.

Линейная регрессионная модель является сквозной регрессией по всем временным периодам и по всем банкам, не учитывающей панельную структуру данных. Оценка проводится с помощью метода наименьших квадратов. Надо отметить, что анализируемые данные имеют явный вид панельных данных (большое количество банков с некоторым количеством переменных за несколько временных периодов), следовательно, для более точного анализа и учета специфических характеристик различающихся банков лучше подходят модели, учитывающие панельный характер данных.

Модель с фиксированными эффектами, «within»-регрессии (fixed effects model) характеризуется тем, что ненаблюдаемые случайные эффекты в ней (то есть объясняющие переменные, которые по тем или иным причинам не были включены в модель) – это фиксированные параметры, а случайная составляющая в регрессии является независимой, одинаково распределенной случайной величиной. Эта независимость должна заключаться в том, что все объясняющие переменные, включенные в модель, должны быть полностью независимы от этих случайных величин для любого банка в любой момент времени.

Модель с фиксированными эффектами – это изначальное уравнение, переменные в котором представлены разницей с полученными средними значениями по всему периоду наблюдения. В модель могут включаться исключительно изменяющиеся во времени переменные, следовательно, применение фиктивных переменных в данной модели невозможно. Оценивание производится обыкновенным методом наименьших квадратов.

Модель со случайными эффектами (random effects model) предполагает, что все индивидуальные эффекты рассматриваемых банков случайны. Тогда можно утверждать, что объекты выборки не зависят от ненаблюдаемых случайных эффектов и случайной составляющей для любого объекта в любой момент времени. Данная модель в теории должна наиболее эффективно объяснять зависимости в представленной выборке. Оценивание производится обобщенным методом наименьших квадратов.

Модель со случайными эффектами является логическим продолжением линейной регрессионной модели, которой свойственна гомогенность для всех переменных (однородность выборки), и модели с фиксированными эффектами, которая предполагает использование для каждого банка своей постоянной величины (среднего значения) и, следовательно, рассматривает гетерогенность переменных (неоднородность выборки).

Это позволяет избежать двух следующих недостатков модели-within: во-первых, ее оценки часто не согласуются с экономической логикой, а во-вторых, в модель с фиксированными эффектами не включаются фиктивные переменные.

Далее будет проведен выбор наиболее адекватной нашим данным модели на каждом из этапов. Для этого будет сделано попарное сравнение оцененных моделей:

1) Сквозная линейная регрессия с регрессионной моделью с фиксированными эффектами с помощью теста Вальда (Wald test).

2) Сквозная линейная регрессия с регрессионной моделью со случайными эффектами с помощью теста Бройша-Пагана (Breusch-Pagan test).

3) Регрессионная модель с фиксированными эффектами с регрессионной моделью со случайными эффектами с помощью теста Хаусмана (Hausman specification test).

Модель оценки CDS

Для построения теоретических значений CDS необходимо использовать исторические данные по CDS, которые на регулярной основе котируются на бирже. Так как в России нет достаточного для проведения исследования количества банков, появилась необходимость прибегнуть к банкам в некоторых других относительно сопоставимых странах. В качестве таких стран было выбрано устоявшееся и часто анализируемое во многих работах объединение наиболее перспективных растущих экономик стран БРИКС (Бразилия, Россия, Индия, Китай и ЮАР). Данные страны имеют много общего в экономическом развитии и позициях на международных рынках. Для построения теоретических значений CDS были отобраны банки из развивающихся стран группы БРИКС, CDS на долговые инструменты которых котируются на рынке.

В качестве временного периода был взят промежуток времени с начала 2011 года по февраль 2015 года. Выбор 2011 года для начала анализа объясняется, во-первых, желанием избежать влияния кризисных явлений, а во-вторых, тем, что наиболее качественные данные по котировкам спредов CDS появились в 2011 году.

Итоговая выборка банков представлена в Таблице 1 [2].

Таблица 1

Выборка банков из стран БРИКС для эмпирического исследования

|

Страна

|

Число банков

|

|

Бразилия

|

4

|

|

Россия

|

8

|

|

Индия

|

5

|

|

Китай

|

8

|

|

ЮАР

|

0

|

|

Всего

|

25

|

Итоговые переменные

Перейдем теперь к определению показателей, которые могут быть полезны с точки зрения объяснения спреда CDS. Спред CDS на конкретный банк из определенной страны является спредом CDS на эту страну (если быть точным, то на ее долг) плюс некоторая дельта, выражающаяся в определенных особенностях конкретного банка. Таким образом, основная задача исследуемой модели заключается в объяснении данной дельты.

В настоящем исследовании была предпринята попытка объяснить разницу между суверенным спредом и спредом на конкретный банк с помощью фундаментальных показателей из финансовой отчетности. Поскольку речь идет о странах БРИКС, а не только о России, то за основу для данных были взяты приведенные к одному виду отчетности по МСФО. Данные отчетности были взяты с ежеквартальной периодичностью.

В качестве зависимой переменной будет выступать оцениваемое значение спреда CDS по банкам из группы стран БРИКС. Для анализа был выбран наиболее популярный и, следовательно, ликвидный на рынке по сроку вид CDS – пятилетний.

В качестве объясняющих переменных были отобраны следующие показатели: суверенный спред CDS; показатели из отчетности, основной характеристикой которых является то, что они представлены в отчетностях банков всех стран БРИКС; показатель, характеризующий вероятность дефолта страны, и несколько фиктивных переменных, характеризующих особенности представленных в выборке банков.

Из большого перечня потенциальных объясняющих переменных были отобраны не коррелирующие между собой. И был сформирован следующий перечень переменных:

– «Суверенный спред CDS»;

– «Итого активы»;

– «Основные фонды / Итого обязательства»;

– «Чистая процентная маржа»;

– «Средняя рентабельность активов»;

– «Коэффициент Затраты / Расходы»;

– «Кредиты за вычетом резервов / Итого активы»;

– «Кредиты за вычетом резервов / Депозиты и краткосрочное привлечение»;

– «Ликвидные активы / Депозиты и краткосрочное привлечение»;

– «Оставшаяся операционная прибыль» (чистая прибыль от остальных ценных бумаг (не относящихся к предназначенным для продажи и оцениваемых по справедливой стоимости через прибыль или убыток); чистый доход от страховой деятельности; прочие доходы от основной деятельности, операционная прибыль или убыток от участия);

– «Обесцененные кредиты / Сумма выданных кредитов»;

– «Коэффициент достаточности капитала»;

– «Межбанковский коэффициент»;

– «Гудвилл»;

– «Вероятность дефолта страны» (для оценки вероятности дефолта страны использовались присвоенные данной стране на конкретный промежуток времени рейтинги от трех международных рейтинговых агентств (S&P, Moody’s, Fitch). Для соотнесения рейтингов и вероятностей дефолта использовались данные из ежегодно публикуемых рейтинговыми агентствами отчетов о вероятностях дефолтов. В случае наличия у страны более одного рейтинга для определения конкретной вероятности дефолта использовались принципы, изложенные в рекомендациях «Базель II». Согласно пункту 97, если у контрагента имеется рейтинг от двух рейтинговых агентств, используется тот рейтинг, которому соответствует наибольшая вероятность дефолта (то есть худший рейтинг). Если у контрагента имеются более двух рейтингов (в нашем случае это количество ограничивается тремя), то, согласно пункту 98, отбирается два рейтинга, соответствующих наименьшей вероятности дефолта, и уже из них выбирается тот, которому соответствует большая вероятность дефолта (то есть из трех рейтингов вначале выбираются два лучших, а затем из них выбирается худший). Подобная оценка позволила получить конкретное значение вероятности дефолта стран для каждого периода времени);

– «Наличие государственного участия в акционерном капитале банка»;

– «Принадлежность к стране».

Частой проблемой такого типа моделей является наличие гетероскедастичности (неоднородность наблюдений, выражающаяся в непостоянной дисперсии случайной ошибки регрессионной модели). Поскольку в представленной выборке большое количество переменных принимает абсолютное, а не относительное значение, хорошим способом избавления от проблемы гетероскедастичности является попытка взять от абсолютных значений натуральный логарифм. Переход к логарифму позволяет приблизить распределение остатков регрессии к нормальному распределению. Это повлияет на трактовку полученных результатов, но не изменит общей сути вычислений.

Из первоначального списка анализируемых переменных три были видоизменены. От двух переменных был взят их натуральный логарифм: «Итого активы» и «Гудвилл».

Это говорит о том, что теперь эти переменные следует трактовать в терминах эластичности: «Изменение итого активов» и «Изменение гудвилла».

Переменная «Оставшаяся операционная прибыль» была приведена к относительному виду путем ее соотношения с показателем «Итого активы». Полученная переменная получила название «Доля оставшейся операционной прибыли в активах».

Новые переменные также были проверены на наличие автокорреляции со всеми остальными, и были получены приемлемые результаты.

Окончательный набор переменных представлен в Таблице 2.

Таблица 2

Набор переменных регрессионной модели оценки теоретического спреда CDS

|

Обозначение в модели

|

Переменная в модели

|

Мера измерения

|

|

cds5

|

«Спред

CDS»

|

Базисные

пункты

|

|

cdsn5

|

«Суверенный

спред CDS»

|

Базисные

пункты

|

|

ltotalassets

|

«Изменение

итого активов»

|

Базисные

пункты

|

|

capfundliab

|

«Основные

фонды / Итого обязательства»

|

%

|

|

netintmarg

|

«Чистая

процентная маржа»

|

%

|

|

roa

|

«Средняя

рентабельность активов»

|

%

|

|

costincratio

|

«Коэффициент

Затраты / Расходы»

|

%

|

|

nlta

|

«Кредиты

за вычетом резервов / Итого активы»

|

%

|

|

nlcf

|

«Кредиты

за вычетом резервов / Депозиты и краткосрочное привлечение»

|

%

|

|

liqasstfund

|

«Ликвидные

активы / Депозиты и краткосрочное привлечение»

|

%

|

|

ropta

|

«Доля

оставшейся операционной прибыли в активах»

|

%

|

|

implgrossl

|

«Обесцененные

кредиты / Сумма выданных кредитов»

|

%

|

|

tier1

|

«Коэффициент

достаточности капитала»

|

%

|

|

interr

|

«Межбанковский

коэффициент»

|

%

|

|

lgoodwill

|

«Изменение

гудвилла»

|

Базисные

пункты

|

|

sum5c

|

«Вероятность

дефолта страны»

|

%

|

|

com, gov

|

«Наличие

государственного участия в акционерном капитале банка»

|

Фиктивная

переменная

|

|

b, r, i, c

|

«Принадлежность

к стране»

|

Фиктивная

переменная

|

Отметим, что все данные из финансовой отчетности брались на фактическую дату составления отчетности. Полученные показатели сравнивались со значениями спредов CDS за этот день. Очевидно, что отчетности не публикуются в тот же день, когда они составляются, однако, мы исходим из предпосылки о том, что все инвесторы получают информацию в тот же день, на который формируются отчетности. Опущение этой предпосылки и исследование модели с учетом даты публикации отчетности являются хорошей возможностью для совершенствования модели в будущем.

По итогам анализа трех видов моделей и проведенного тестирования полученных результатов можно сделать следующие выводы:

1) Регрессионная модель с фиксированными эффектами лучше подходит для описания данных, чем модель простой линейной регрессии.

2) Регрессионная модель со случайными эффектами лучше, чем модель простой линейной регрессии.

3) Регрессионная модель со случайными эффектами лучше, чем регрессионная модель с фиксированными эффектами.

Таким образом, для проанализированных данных наиболее качественной моделью является модель, полученная с помощью оценки регрессии со случайными эффектами. Итоговая модель принимает следующий вид (табл.3).

О состоятельности модели можно судить по высокому значению статистики Вальда –1594,92 на 1% уровне значимости.

Итоговая формула модели принимает следующий вид (см. формулу 2):

CDS5it = 1515 + 1.3*CDS5n,it – 73.8*ltotalassetsit +

+75.0*roptait + 38.7*sum5c,it – 125.4*r, (2)

где i – номер объекта,

t – время,

CDS5it – объясняемая переменная – «Пятилетний спред CDS»,

CDS5n,it – объясняющая переменная «Суверенный спред CDS»,

ltotalassetsit – объясняющая переменная «Изменение итого активов»,

roptait – объясняющая переменная «Доля оставшейся операционной прибыли в активах»,

sum5c,it – объясняющая переменная «Вероятность дефолта страны»,

r – фиктивная переменная «Принадлежность к стране – Россия».

Таблица 3

Оценивание модели со случайными эффектами

|

VARIABLES

|

re5

|

|

cds5

| |

|

cdsn5

|

1.246***

|

|

(0.0353)

| |

|

ltotalassets

|

-73.76***

|

|

(10.88)

| |

|

ropta

|

74.95**

|

|

(34.27)

| |

|

sum5c

|

38.70***

|

|

(13.60)

| |

|

b

|

-178.7**

|

|

(71.93)

| |

|

r

|

-125.4*

|

|

(66.63)

| |

|

i

|

-310.4***

|

|

(73.84)

| |

|

Constant

|

1,515***

|

|

(220.2)

| |

|

Observations

|

390

|

|

Number of id

|

24

|

|

Standard errors in parentheses

| |

|

*** p<0.01, ** p<0.05, *

p<0.1

| |

Итого мы получили, что величина спреда CDS зависит от суверенного спреда CDS, вероятности дефолта страны, к которой относится банк, на который рассчитывается CDS, изменения величины активов, а также объясняется долей оставшейся операционной прибыли. По итогам проведенного исследования модели оценки спреда CDS можно сделать следующие выводы:

1) «Суверенный спред CDS» всегда значим, и его влияние положительно. Это доказывает первоначальную гипотезу о том, что «Спред CDS» контрагента состоит из суверенного спреда плюс определенная надбавка.

2) «Изменение итого активов» всегда оказывает положительное влияние на оценку банка внешними инвесторами: чем больше растут активы, тем меньше «Спред CDS».

3) «Вероятность дефолта страны», к которой относится данный банк, также всегда положительно влияет на «Спред CDS», то есть, чем больше вероятность дефолта страны, тем хуже банк оценивают внешние инвесторы.

4) Модель со случайными эффектами позволяет отразить уровень влияния стран на значение «Спреда CDS».

5) Рост «Доли оставшейся операционной прибыли в активах» негативно влияет на оценку внешних инвесторов.

Модель оценки вероятности дефолта

После того, как был произведен расчет модели построения теоретических спредов CDS, была построена модель оценки вероятности дефолта банка-контрагента. Наиболее адекватного результата, учитывающего полученные в первой модели теоретические спреды CDS, можно добиться, построив усовершенствованную рейтинговую модель оценки контрагентного риска. Традиционно такого рода модели пытаются сопоставить теоретически полученную рейтинговую оценку с фактически присвоенным рейтингом. Поскольку рейтинги являются ответом на вопрос: «какова вероятность дефолта контрагента?», оценим эту вероятность дефолта, используя информацию о сопоставлении рейтингов и вероятности дефолта, предоставляемую рейтинговыми агентствами. Таким образом, полученная модель позволит оценить вероятность дефолта контрагента, а, имплементировав в эту модель полученные теоретические спреды CDS, можно решить сразу две задачи:

1) добиться пересмотра вероятности дефолта на каждодневной основе;

2) учесть прежде не учитываемую рыночную составляющую (в виде реакции внешних инвесторов), которая позволит дать более точную оценку.

В качестве временного периода для анализа так же, как и в первой модели, были взяты отчетности банков в период с начала 2011 года по февраль 2015 года. На этот раз для анализа использовались отчетности и по РСБУ (для построения второй модели), и по МСФО (для получения теоретических спредов по результатам первой модели). Периодичность отчетностей: по РСБУ – раз в месяц, по МСФО – раз в квартал.

Для построения модели оценки контрагентного риска были отобраны те российские банки, которые соответствовали бы следующим критериям:

1) Наличие рейтингов на протяжении всего периода исследования.

2) Наличие отчетности по РСБУ на протяжении всего рассматриваемого периода.

3) Наличие отчетности по МСФО на протяжении практически всего рассматриваемого периода.

В таблице 4 приведена разбивка по рейтингу банков, включенных в исследуемую выборку, по состоянию на 01.06.2014 и на 01.06.2015 (табл. 4). Приводится такого рода сравнение, так как ввиду произошедшего в конце 2014 года существенного снижения кредитных рейтингов Российской Федерации и российских банков в представленной разбивке банков по рейтингам в 2015 году произошли значительные изменения.

Таблица 4

Выборка банков из России для эмпирического исследования по рейтингам

|

Рейтинг, присвоенный международным

рейтинговым агентством

|

Число банков

| |

|

01.06.2014

|

01.06.2015

| |

|

BBB

|

30

|

17

|

|

BB

|

25

|

33

|

|

B

|

85

|

79

|

|

CCC

|

4

|

2

|

|

CC

|

0

|

1

|

|

Всего

|

144

|

132

|

Итоговые переменные

Перейдем теперь к определению показателей, которые будут включены в модель оценки вероятности дефолта. Поскольку критерием определения вероятности дефолта являются присвоенные данному контрагенту кредитные рейтинги, в качестве зависимой переменной будет выступать «Вероятность дефолта банка», определенная, как уже было рассмотрено выше, с помощью соотнесения рейтингов и вероятностей дефолта, публикуемых на ежегодной основе рейтинговыми агентствами. Это позволило получить конкретное значение вероятности дефолта каждого банка для каждого временного периода оценки. Для анализа был выбран следующий временной период продолжительности наступления дефолта – один год.

Объясняющие переменные были разбиты по группам в соответствии со схемой CAMELS: показатели качества капитала, качества активов, деловой активности, рентабельности, ликвидности и стабильности управления ресурсами, что позволило комплексно оценить финансовое состояние банка. Все показатели были сформированы из следующих публикуемых форм отчетности: 101, 102, 123, 134 и 135.

В качестве объясняющих переменных выступили спреды CDS, полученные из первой модели; фундаментальные показатели из отчетности, характеризующие финансовое положение банка; несколько фиктивных переменных, определяющих особенности некоторых банков.

После исключения из модели сильно взаимосвязанных переменных был сформирован следующий перечень переменных (табл. 5):

Так же, как и в первой модели, для анализируемых данных наиболее адекватной моделью оценки вероятности дефолта контрагента для российского коммерческого банка является модель со случайными эффектами. Итоговая модель принимает следующий вид (табл.6).

О значимости регрессии в целом свидетельствует высокое значение статистики Вальда – 427,67 на 1% уровне значимости.

Итоговая формула принимает следующий вид (табл. 6):

PDit = 5.461 + 0.00187*CDS5it + 0.0726*c2it – 1.578*a1it – 0.931*m2it –

– 0.614*e2it –0,0122*l1it – 1.551*s2it – 3.493*gov – 2.851*inost (3)

где i – номер объекта,

t – время,

PDit – объясняемая переменная – «Вероятность дефолта»,

CDS5it – объясняющая переменная «Пятилетний спред CDS»,

c2it, a1it, m2it, e2it, l1it, s2it – объясняющие переменные,

gov и inost – фиктивные переменные «Государственное участие» и «Иностранное участие».

Таким образом, было получено, что вероятность дефолта российского банка зависит от величины спреда CDS, наличия или отсутствия у него поддержки со стороны государства или иностранного акционера, а также набора финансовых параметров. К таким переменным относятся: «Показатель качества капитала», «Показатель доли доходных активов», «Контур срочных активов», «Показатель доли эмитированных (выпущенных) обязательств», «Показатель рентабельности активов (ROA)» и «Показатель оборачиваемости краткосрочных МБК».

Таблица 5

Набор переменных регрессионной модели оценки вероятности дефолта

|

Обозначение в модели

|

Переменная в модели

|

Мера измерения

|

|

PD

|

«Вероятность

дефолта»

|

%

|

|

cds5

|

«Спред

CDS»

|

Базисные

пункты

|

|

c1

|

«Показатель

общей достаточности капитала»

|

Собственные

средства /

(Активы-нетто – Активы с нулевым риском) |

|

c2

|

«Показатель

качества капитала»

|

Основной

капитал /

Собственные средства |

|

a1

|

«Показатель

доли доходных активов»

|

(Доходные

активы –

– Иммобилизация) / Активы-нетто |

|

a2

|

«Показатель

доли прочих активов в балансе банка»

|

Прочие

активы/Активы-нетто

|

|

m1

|

«Показатель

кредитной активности»

|

Дебетовые

обороты по корпоративным кредитам и кредитам физическим лицам / Кредитный

портфель

|

|

m2

|

«Контур

срочных активов»

|

(Срочные

кредиты + размещенные депозиты + срочные векселя) / Активы-нетто

|

|

e2

|

«Показатель

рентабельности активов (ROA)»

|

Нетто-прибыль

(убыток) /

Активы-нетто |

|

l1

|

«Показатель

оборачиваемости краткосрочных МБК»

|

Оборот

МБК, привлеченные (сроком до 30 дней) – Оборот МБК, выданные (сроком до 30

дней) /Собственные средства

|

|

l2

|

«Показатель

зависимости от краткосрочных МБК»

|

МБК,

привлеченные

(сроком до 30 дней) / Активы-нетто |

|

l3

|

«Показатель

мгновенной ликвидности»

|

Высоколиквидные

активы /

Всего обязательства |

|

s1

|

«Показатель

доли неустойчивых обязательств»

|

Обязательства

до востребования /

Всего обязательства |

|

s2

|

«Показатель

доли эмитированных (выпущенных) обязательств»

|

Выпущенные

ценные бумаги /

Всего обязательства |

|

a

|

«Размер активов банка»

|

тыс.

руб.

|

|

ni_1

|

«Чистая прибыль или убыток за месяц»

|

тыс.

руб.

|

|

gov,

com,

inost

|

«Государственное», «Коммерческое» или

«Иностранное участие»

|

Фиктивные

переменные

|

Таблица 6

Оценивание модели со случайными эффектами

|

VARIABLES

|

re55

|

|

Sum1

| |

|

cds5

|

0.00187***

|

|

(0.000154)

| |

|

c2

|

0.0726***

|

|

(0.0240)

| |

|

a1

|

-1.578***

|

|

(0.356)

| |

|

m2

|

-0.931***

|

|

(0.234)

| |

|

e2

|

-0.614***

|

|

(0.161)

| |

|

l1

|

-0.0122***

|

|

(0.00299)

| |

|

s2

|

-1.551***

|

|

(0.360)

| |

|

gov

|

-3.493***

|

|

(0.613)

| |

|

inost

|

-2.851***

|

|

(0.495)

| |

|

Constant

|

5.461***

|

|

Observations

|

7,050

|

|

Number of id

|

141

|

|

Standard errors in parentheses

| |

|

*** p<0.01, ** p<0.05, *

p<0.1

| |

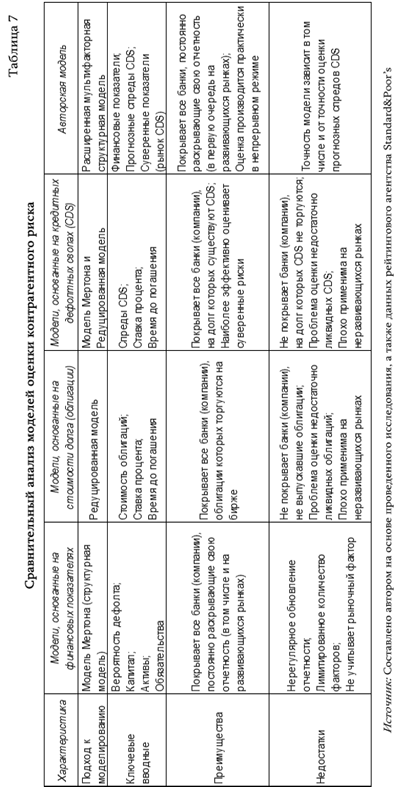

Сравнение авторской модели с принятыми моделями приведено в таблице 7.

По итогам проведенного исследования модели оценки вероятности дефолта российских банков можно сделать следующие выводы:

1) Коэффициент при переменной «Спред CDS» имеет положительное влияние на вероятность дефолта, что подтверждает основную гипотезу настоящего исследования: прямую связь между спредом CDS на банк и вероятностью дефолта банка.

2) Коэффициенты при фиктивных переменных «Государственное участие» или «Иностранное участие» имеют негативное влияние на вероятность дефолта, что логично, так как при прочих равных вероятность дефолта контрагента при наличии поддержки государства или иностранного акционера должна быть меньше.

3) Коэффициент при переменной «Показатель качества капитала» положительный – чем выше его уровень, тем выше вероятность дефолта таких банков. Такой результат свидетельствует о том, что чрезмерно высокое значение показателей достаточности капитала является сигналом неэффективной работы банка, что негативно сказывается на вероятности дефолта.

4) Коэффициент при переменной «Показатель доли доходных активов» получился отрицательным – чем выше доля доходных активов, тем меньше вероятность дефолта банка, что логично.

5) Наблюдается отрицательная зависимость вероятности дефолта и переменной «Контур срочных активов». При наличии большего количества срочных активов, при прочих равных, вероятность дефолта такого контрагента меньше.

6) «Показатель рентабельности активов» также оказывает отрицательное влияние на вероятность дефолта банка – чем выше у него уровень прибыльности, тем лучше.

7) «Показатель оборачиваемости краткосрочных МБК» оказывает отрицательное влияние на вероятность дефолта, что логично. Чем выше у банка оборачиваемость краткосрочных МБК, то есть больше взаимосвязь с другими банками на межбанковском рынке, тем ниже, при прочих равных, должна быть и вероятность его дефолта.

Апробация модели

Оценим полученные модели оценки теоретических спредов CDS и вероятности дефолта по крупнейшим российским банкам. Были рассмотрены 135 крупнейших российских банков по величине активов на 01.01.15. В таблице 8 приведены результаты по первым 20 банкам (наименьшая вероятность дефолта, согласно рассчитанной модели), крупнейшим частным банкам (позиции с 41 по 50) и наиболее рискованным банкам из представленной выборки (позиции с 124 по 135). Банки отранжированы по показателю «Вероятность дефолта» от меньшего к большему.

По итогам исследования можно отметить следующие тенденции:

1) При прочих равных, при наличии государственного или иностранного участия в акционерном капитале вероятность дефолта таких банков меньше. Первые места заняли банки с государственным участием (8 из 10), далее расположились банки с иностранным участием.

Таблица 8

Результаты модели оценки вероятности дефолта для российских банков на 01.01.15

|

Ранг

|

Наименование

|

Регистрационный

номер

|

Активы

(млн руб.) |

CDS5

(базисные пункты) |

PD, %

|

|

1

|

ПАО «Сбербанк»

|

1481

|

21 654 941

|

600.9

|

1,10%

|

|

2

|

АО «МСП Банк»

|

3340

|

131 491

|

971.6

|

1,21%

|

|

3

|

КБ «МИА» (АО)

|

3344

|

20 299

|

1129.8

|

1,26%

|

|

4

|

АО «Россельхозбанк»

|

3349

|

2 037 317

|

782.2

|

1,34%

|

|

5

|

АО «КБ ДельтаКредит»

|

3338

|

131 113

|

977.5

|

1,34%

|

|

6

|

Банк ГПБ (АО)

|

354

|

4 560 201

|

721.1

|

1,36%

|

|

7

|

Банк ВТБ (ПАО)

|

1000

|

8 162 121

|

655.2

|

1,42%

|

|

8

|

ВТБ 24 (ПАО)

|

1623

|

2 707 576

|

761.7

|

1,42%

|

|

9

|

ООО «Русфинанс Банк»

|

1792

|

112 343

|

1005.7

|

1,73%

|

|

10

|

АО «ГЛОБЭКСБАНК»

|

1942

|

276 683

|

922.9

|

1,82%

|

|

11

|

ПАО АКБ «Связь-Банк»

|

1470

|

373 635

|

900.3

|

1,91%

|

|

12

|

ОАО «Банк Москвы»

|

2748

|

2 169 649

|

773.7

|

1,93%

|

|

13

|

АО ЮниКредит Банк

|

1

|

1 325 367

|

816.2

|

2,06%

|

|

14

|

АО «Кредит Европа Банк»

|

3311

|

152 506

|

984.0

|

2,15%

|

|

15

|

Внешэкономбанк

|

964

|

3 207 424

|

736.4

|

2,19%

|

|

16

|

АО «Нордеа Банк»

|

3016

|

406 646

|

904.7

|

2,25%

|

|

17

|

АО «Райффайзенбанк»

|

3292

|

851 138

|

848.1

|

2,33%

|

|

18

|

АО «Банк Интеза»

|

2216

|

68 784

|

1033.5

|

2,50%

|

|

19

|

АО «СМБСР Банк»

|

3494

|

40 651

|

1077.4

|

2,57%

|

|

20

|

АО АКБ «ЕВРОФИНАНС МОСНАРБАНК»

|

2402

|

50 556

|

1051.8

|

2,59%

|

|

…

| |||||

|

41

|

ПАО Банк «ФК Открытие»

|

2209

|

2 691 202

|

793.0

|

4,90%

|

|

42

|

АО «СМП Банк»

|

3368

|

346 608

|

916.5

|

4,95%

|

|

43

|

ПАО «Промсвязьбанк»

|

3251

|

1 032 351

|

834.7

|

4,96%

|

|

44

|

ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

|

1978

|

565 098

|

875.4

|

4,96%

|

|

45

|

ПАО «Банк ЗЕНИТ»

|

3255

|

290 063

|

906.1

|

4,96%

|

|

46

|

АО АКБ «НОВИКОМБАНК»

|

2546

|

241 287

|

938.1

|

5,01%

|

|

47

|

АО «АЛЬФА-БАНК»

|

1326

|

2 111 019

|

782.5

|

5,03%

|

|

48

|

ПАО «АК БАРС» БАНК

|

2590

|

439 980

|

902.6

|

5,07%

|

|

49

|

АКБ «ПЕРЕСВЕТ» (АО)

|

2110

|

118 157

|

1003.0

|

5,07%

|

|

50

|

ТКБ БАНК ПАО

|

2210

|

166 723

|

963.6

|

5,16%

|

|

…

| |||||

|

124

|

АО «Тинькофф Банк»

|

2673

|

109 219

|

1001.6

|

6,22%

|

|

125

|

ПАО «Дальневосточный банк»

|

843

|

27 031

|

1121.3

|

6,23%

|

|

126

|

ПАО «Уралтрансбанк»

|

812

|

14 509

|

1127.7

|

6,23%

|

|

127

|

АО «Банк Русский Стандарт»

|

2289

|

425 718

|

898.0

|

6,25%

|

|

128

|

АКБ «РУССЛАВБАНК» (ЗАО)

|

1073

|

33 207

|

1103.8

|

6,25%

|

|

129

|

ПАО «Совкомбанк»

|

963

|

203 178

|

958.5

|

6,33%

|

|

130

|

АО «Банк Инноваций и Развития»

|

2647

|

5 595

|

1225.0

|

6,41%

|

|

131

|

АО Банк «ПСКБ»

|

2551

|

15 583

|

1156.1

|

6,49%

|

|

132

|

АКБ «НРБанк» (ОАО)

|

2170

|

10 430

|

1117.6

|

6,56%

|

|

133

|

ОАО КБ «Солидарность»

|

554

|

18 691

|

1145.0

|

6,58%

|

|

134

|

ООО «АТБ» Банк

|

2776

|

15 872

|

1209.4

|

6,90%

|

|

135

|

Связной Банк (АО)

|

1961

|

42 133

|

1042.4

|

7,21%

|

Таким образом, подтвердилась гипотеза о том, что самые надежные банки в России – банки с государственным или иностранным участием в капитале.

2) Также отрицательное влияние на вероятность дефолта оказывает величина активов банка, то есть, чем больше банк, тем меньше вероятность его дефолта. Это подтверждает гипотезу о так называемых слишком больших банках, чтобы обанкротиться – «too big to fail».

3) Низкие позиции в рейтинге имеют банки, которые специализируются на кредитовании частных лиц. У этого факта может быть две причины. Во-первых, кредитование частных лиц в современных экономических условиях влечет за собой повышенные риски, что в конечном счете приводит к ухудшению финансовых показателей. Во-вторых, такие банки, как правило, не специализируются на активной работе на межбанковском рынке, что также может отрицательно влиять на используемые в модели показатели этих банков.

4) В целом для находящихся на последних местах рейтинга банков характерно наличие финансовых проблем. Так, скажем, Связной Банк (АО) (вероятность дефолта 7,21%) уже некоторое время сталкивается с определенными трудностями, необходимостью в привлечении дополнительного капитала, что находит отражение в рейтинге, где банк располагается на последнем месте.

5) Принимая решение об уровне риска конкретного контрагента, важно руководствоваться не только результатами модели оценки вероятности дефолта, но и значением теоретического спреда CDS. Так, скажем, АО «Банк Русский Стандарт» (вероятность дефолта 6,25%) располагается на одном из самых низких мест в рейтинге по уровню вероятности дефолта, но значение его теоретического спреда CDS (898 базисных пунктов) говорит о том, что он выглядит несколько лучше, чем банки, располагающиеся с ним в рейтинге по соседству (у достаточно крупных АО «Тинькофф Банк» (вероятность дефолта 6,22%) и ПАО «Совкомбанк» (вероятность дефолта 6,33%) значения теоретических спредов CDS составили 959 и 1002 базисных пунктов соответственно, у остальных банков не меньше 1042 базисных пунктов, так, у ООО «АТБ» Банк (вероятность дефолта 6,9%) – 1209 базисных пунктов). Правдивость подобных выводов подтверждает тот факт, что фактический спред CDS на долг АО «Банк Русский Стандарт» торгуется на бирже и на 01.01.15 принял значение равное 1002 базисных пункта. Наоборот, среди банков, располагающихся наверху рейтинга, есть те, которые, несмотря на невысокое значение вероятности дефолта, имеют высокое значение теоретического спреда CDS: например, КБ «МИА» (ОАО) (вероятность дефолта 1,26%) – 1130 базисных пунктов.

6) Важным аспектом анализа полученных результатов является то, что полученные фактические значения надо сопоставлять во времени между собой, сравнивать с другими банками и с суверенными показателями. Только тогда картина будет наиболее полной и достоверной.

Заключение

Основные современные методы оценки кредитного риска на рынке межбанковского кредитования базируются на построении кредитных моделей, формирующихся на основе присваиваемых внешних рейтингов. Новый способ оценки кредитного риска контрагентов заключается в использовании в таких моделях данных о прогнозных значениях спредов CDS.

Важное преимущество CDS заключается в том, что их на постоянной основе оценивают тысячи участников рынка, учитывающих всю доступную информацию об интересующих их банках, как только она становится известной. Данный факт существенно увеличивает гибкость оценки кредитных рисков по сравнению с внешними рейтингами или данными финансовых отчетностей.

В настоящем исследовании были построены модель оценки CDS, базирующаяся на совмещении фундаментальной и рыночной составляющих, и модель оценки вероятности дефолта российских банков, включающая полученные в первой модели результаты. По итогам оценки рассмотренных моделей была получена шкала оценки вероятности дефолтов российских банков.

Результаты исследования являются эффективным дополнением для существующих практик, их существенным усовершенствованием. Применение построенных в исследовании моделей позволяет учесть факторы, наиболее точно отражающие действительность, и проводить необходимую оценку вероятности дефолта контрагента на каждодневной основе.

Настоящая модель является способом финансовой оценки контрагента, но любой анализ предполагает наличие двух составляющих, помимо финансовой оценки контрагента, второй из которых является экспертная оценка. Учет экспертного фактора в модели, а также имплементация в модель дополнительных объясняющих переменных, наиболее точно характеризующих анализируемые банки, являются перспективными возможностями для усовершенствования рассмотренных моделей в дальнейшем.

[1] Commission of the European Communities: Commission Staff Working Paper accompanying the Commission Communication Ensuring efficient, safe and sound derivatives market. – SEC (2009) – Brussels. – 03.07.2009.

[2] CDS на банки из ЮАР в исследуемый в работе период представлены не были.

Страница обновлена: 29.03.2024 в 15:40:57