Применение метода Дж. Тобина к исследованию интеллектуального капитала на инновационно активных предприятиях

Сиразетдинов Р.М.1, Устинова Л.Н.1

1 Казанский государственный архитектурно-строительный университет

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

Том 16, Номер 19 (Октябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Сиразетдинов Р.М., Устинова Л.Н. Применение метода Дж. Тобина к исследованию интеллектуального капитала на инновационно активных предприятиях // Российское предпринимательство. – 2015. – Том 16. – № 19. – С. 3285-3294. – doi: 10.18334/rp.16.19.1983.

Аннотация:

Инновационное развитие производства, внедрение новых технологий, модернизация, изменение требований к квалификации, антикризисные меры, растущая дифференциация предпочтений потребителей порождают необходимость поиска путей повышения эффективности хозяйствующих субъектов, как за счет имеющегося физического (материального) потенциала, так и за счет интеллектуального (нематериального) потенциала. В рамках проведенного исследования определены направления развития, наращивания и использования интеллектуальных рычагов в стратегическом развитии предприятий как возможности сохранения конкурентных положений на рынке. Предложенные положения могут быть использованы при разработке стратегии развития корпораций.

Ключевые слова: инновации, интеллектуальный капитал, нематериальные активы предприятия

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

На современном этапе развития экономических систем ключевой базой формирования конкурентоспособных преимуществ предприятий являются уникальные знания, интеллектуальная собственность, компетентность персонала, которые является составляющими частями интеллектуального капитала. Грамотное использование и системное управление интеллектуальным капиталом способны повысить эффективность как отдельных показателей деятельности предприятия, так и всей деятельности в целом.

Стоит отметить, что на сегодняшний день, реальные достижения в области использования интеллектуального капитала пока незначительны: существуют базовые представления о значимости интеллектуального капитала, но отсутствует реальная практика его использования, существуют методики оценки интеллектуального капитала, но по факту, на отечественных промышленных предприятиях не производится оценка и учет, существуют нормы и правила публикации нефинансовой отчетности, но публикуют ее единицы. Кроме того, на предприятиях отсутствуют обоснованные программы развития интеллектуального капитала в рамках стратегических концепций развития, а имеющиеся ресурсы для достижения стратегических целей не используются или используются не в полном объеме [1].

Подходы к определению интеллектуального капитала

Обеспечение конкурентоспособности российской промышленности в глобальной экономике невозможно без понимания специфики постиндустриального этапа развития экономики, без осознания роли интеллектуального капитала и овладения навыками управления им.

В этой связи актуализируется проблема эффективного управления деятельностью по созданию, накоплению и рациональному использованию интеллектуального капитала промышленного предприятия, его наращивания и капитализация, то есть превращение его в источник доходности. Российские промышленные предприятия в настоящее время остро нуждаются в научно-теоретических и методических разработках, позволяющих грамотно руководить этим важным для современного промышленного производства процессом.

Катализатором освоения темы интеллектуального капитала теоретиками и практиками менеджмента послужила работа Т. Стюарта «Мозговая сила», в которой автор отождествлял интеллектуальный капитал как сумму знаний всех работников компании, обеспечивающих ее конкурентоспособность [2]. Причем он подчеркивает, что подразумевает не горстку докторов наук, добывающих истину за запертыми дверями какой-нибудь лаборатории, и не интеллектуальную собственность, такую как патенты и авторские права, хотя она и является его составной частью, а прежде всего те знания, которые участвуют в формировании стоимости товара. Из этого следует, что исходным, или базовым понятием в этом определении является то, что под интеллектуальным капиталом понимаются, прежде всего, знания, собранные в соответствии с определенными условиями в рамках того или иного предприятия.

Позиция автора относительно сущности интеллектуального капитала заключается в том, что термин «интеллектуальный капитал» включает в себя интегрированный показатель деятельности предприятия в целом, отражающий объем активов неимущественного характера, которые обеспечивают предприятию индивидуальные преимущества (Устинова, 2013). Однако в большей степени интеллектуальный капитал, по мнению автора, – это не столько знания и способности сотрудников предприятия, формирующих добавленную стоимость продукту, сколько способность предприятия извлекать экономическую выгоду от использования этих знаний в рамках функционирования предприятия. Все целенаправленно сформированные процессы, нацеленные на получение дополнительного дохода в современных условиях, могут расцениваться как результаты интеллектуального труда, а значит, могут рассматриваться частью интеллектуального капитала. Классическая теория экономических систем предусматривает трехкомпонентную структуру интеллектуального капитала, состоящую из человеческого капитала как ключевого звена капитала; организационного, к которому отнесены объекты интеллектуальной собственности, процессы и системы функционирования предприятия; и рыночного – системы внешних коммуникаций и взаимодействий, обеспечивающих получение прибыли предприятием.

На сегодняшний день разработано достаточно много моделей, методов и подходов для оценки интеллектуального капитала предприятия, такие как: методы прямого измерения интеллектуального капитала, которые сводятся к расчету произведенных затрат на создание или приобретение объектов неимущественного характера, оценка их стоимости, идентификация и постановка на баланс предприятия; методы рыночной капитализации – методы, заключающиеся в оценке той части стоимости предприятия, которая превышает объем балансовой стоимости и может быть отнесена на интеллектуальную составляющую; методы отдачи на активы – при расчете которыми сопоставляется среднегодовая рентабельность активов предприятия со среднеотраслевой динамикой изменения данного показателя за аналогичный период времени; SC-методы - подсчет очков, в рамках которого производится оценка совокупности показателей, характеризующих эффективность деятельности предприятия с финансовой, производственной, клиентской и кадровой точки зрения, и группа методов оценки стоимости человеческих ресурсов (HRA) - построена на принципе пропорциональной отдачи от человеческих активов. Каждый их методов обладает как достоинствами, так и недостатками [3].

Метод оценки интеллектуального капитала Джона Тобина

Для возможности исследования интеллектуального капитала на предприятиях промышленности РФ воспользуемся наиболее распространенным методом оценки интеллектуального капитала в рамках группы методов рыночной капитализации - методом Джона Тобина.

Предложенный Дж. Тобиным метод заключается в выделении той компоненты стоимости, которая не отражена в балансовых документах, т.е. формально не учтена на предприятии. Рассчитывается отношением рыночной цены предприятия к цене замещения ее основных фондов. Подход рекомендуется западной экономической литературой для интегральной стоимостной оценки величины интеллектуального капитала. В качестве рыночной цены предприятия предлагается использовать данные по капитализации фондового рынка, а для оценки замещения реальных активов предлагается использовать показатель чистых активов предприятии, публично размещенных в бухгалтерской отчетности.

Согласно данного подхода, значение коэффициента Тобина q>1 свидетельствует о наличии интеллектуального капитала в размере превышения единицы. Если коэффициент Тобина оказался равным 2, то рыночная стоимость предприятия вдвое дороже стоимости ее гипотетической замены, предприятие оценивается в два раза выше его стоимости по балансу. В этом смысле q является показателем монопольной ренты, то есть способностью предприятия получать более высокую прибыль благодаря тому, что у нее есть нечто большее, чего нет у других. По мнению Дж. Тобина, это и есть ощутимое проявление интеллектуального капитала предприятия. Замечена следующая закономерность: высокое значение коэффициента Тобина q и значительная величина интеллектуального капитала отражают ценность вложений в технологию и человеческий капитал (Tobin, 1969).

Для возможности исследования интеллектуального капитала воспользуемся выборкой отраслей на основе классификации отраслей экономики РФ по версии группы РБК. Всего в исследовании рассмотрим 33 предприятия по 8 отраслям народного хозяйства за 6 лет, что составляет объем выборки 198 фирм/лет. В исследовании охвачено более 15 регионов Российской Федерации, таких как: Московская область, Ленинградская область, Республика Татарстан, Республика Башкортостан, Свердловская область, Белгородская область, Владимирская область, Калужская область, Липецкая область, Рязанская область, Нижегородская область, Пермская область, Самарская область, Тюменская область.

Расчеты произведем для крупнейших промышленных предприятий следующих отраслей экономики РФ, таких как:

1. Топливно-энергетический комплекс;

2. Электроэнергетический комплекс;

3. Горнодобывающая промышленность;

4. Металлургическая промышленность;

5. Производство пищевых продуктов, напитков и табака;

6. Машиностроение;

7. Строительство;

8. Химическая промышленность.

Данными для расчета явились публично размещенные на официальных сайтах компаний результаты хозяйственной деятельности предприятий, а также данные по котировкам акций данных предприятий на Московской Бирже [4].

Итоги оценки уровня ИК методом рыночной капитализации, предложенной Дж. Тобиным по представленным отраслям, приведены в таблице.

Таблица

Показатели развития отраслей экономики за период 2008-2013 гг.

|

Отрасль экономики

|

Значение мультипликатора Тобина, q

|

Среднее значение по отрасли за период

| |||||

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

| ||

|

Топливно-энергетический

комплекс

|

1,15

|

0,57

|

0,8

|

1,02

|

0,95

|

1,03

|

0,92

|

|

Электроэнергетический

комплекс

|

0,45

|

0,46

|

0,44

|

0,32

|

0,32

|

0,48

|

0,41

|

|

Горнодобывающая

промышленность

|

1,45

|

1,11

|

1,96

|

1,34

|

1,65

|

1,95

|

1,57

|

|

Металлургическая

промышленность

|

1,04

|

1,27

|

1,37

|

0,81

|

0,8

|

0,93

|

1,04

|

|

Производство

пищевых продуктов, напитков и табака

|

1,63

|

0,93

|

1,37

|

2,15

|

1,86

|

1,94

|

1,65

|

|

Машиностроение

|

0,73

|

0,23

|

0,42

|

0,33

|

0,48

|

0,61

|

0,47

|

|

Строительство

|

2,03

|

0,27

|

0,78

|

0,7

|

0,79

|

0,82

|

0,9

|

|

Химическая

промышленность

|

5,15

|

1,85

|

2,78

|

2,22

|

2,53

|

2,65

|

2,86

|

|

Среднее

значение за год по всем отраслям

|

2,03

|

0,79

|

1,17

|

1,05

|

1,11

|

1,57

|

1,23

|

Значительное отставание мультипликатора Тобина российских компаний является в большей степени следствием проблемы недооценки отечественных предприятий и причин этого факта может быть достаточно много.

Аудиторы Счетной палаты РФ считают, что, например, стоимость активов ЛУКОЙЛа, который попал в выборку нашего исследования, занижена по ряду показателей от 100 до 300 раз. Кроме того, данная ситуация складывается не только в топливно- энергетической сфере, но и машиностроении и других отраслях [5]. При внедрении в России международных стандартов финансовой отчетности (МСФО) должен быть учтен российский опыт ведения бухгалтерского учета, а отечественные компании должны быть оценены по их реальной стоимости. Очевидно, что сложившаяся ситуация означает ограничение возможностей компаний в привлечении инвестиций, кроме того, невозможно начислить реальную амортизацию и адекватно реагировать на изменение на рынке технологий. Кроме того, причиной низкого уровня капитализации предприятий по сравнению с его балансовой стоимостью является низкий уровень инновационной активности самих предприятий, когда объем нематериальных активов практически сведен к минимуму (Загидуллина, Зайнуллина, 2013).

Зафиксированное снижение уровня значения мультипликатора Тобина во время экономического спада по всем отраслям народного хозяйства (0,79) составляет 61% от уровня докризисной ситуации (2,03). Выход из кризиса также отражается благоприятно на показателях развития предприятий, выражаясь в подъеме на 60,8%.

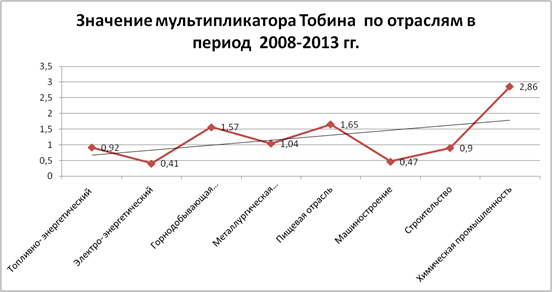

Рисунок. Среднее значение мультипликатора Дж. Тобина по отраслям в период 2008-2013 гг.

Источник: рассчитано автором.

Среднее значение мультипликатора на рисунке отражает тот тренд, который наблюдался по всем отраслям - наибольшее значение приходится на начало 2008 года, в 2009 – значительный спад и выравнивание ситуации происходит к 2010 году.

Если производить сравнительную характеристику по отраслям промышленности, то стоит отметить следующее: наибольший объем нематериальной составляющей в бизнесе российских предприятий из исследуемых зафиксирован в химической промышленности – 2,86. На стоимость предприятий данной отрасли значительное влияние оказывают объекты интеллектуальной собственности, знания и компетентность персонала, система неимущественных отношений, установленных предприятием с внешними партнерами, и т.д. Высокая степень наукоемкости производства также сказалась на произведенных результатах расчета.

Минимальное значение мультипликатора зафиксировано по предприятиям электроэнергетического комплекса, где стоимость отрасли в большей степени определяется физическим капиталом - стоимостью основных фондов. По предприятиям данной отрасли установлено, что на 59% материального капитала приходится лишь 41% интеллектуального, что влечет за собой необходимость более эффективного использования имеющейся базы активов нематериального характера, которой несомненно отрасль обладает.

Исследования показывают, что изменения рыночных цен будут выражены изменениями затрат и капиталовложений. Таким образом, предприятия при принятии инвестиционных решений не слепо руководствуются изменениями рыночной цены, а, скорее, исследуют текущую стоимость ожидаемых доходов и будущие ставки процента.

Таким образом, дестабилизация мировой экономической ситуации отразилась на результатах работы российских промышленных предприятий и обусловило нестабильный характер изменения их экономических показателей. В настоящее время по всем рассмотренным отраслям народного хозяйства зафиксирована позитивная тенденция развития. Мультипликатор Дж. Тобина, характеризующий уровень использования интеллектуального капитала, позволяет спрогнозировать благоприятное развитие активов неимущественного характера на предприятиях российской промышленности.

Заключение

Произведенное исследование позволяет сделать вывод, что многие промышленные предприятия готовы оценивать, управлять и воспроизводить имеющийся на предприятии интеллектуальный капитал, но в связи с отсутствием четких апробированных алгоритмов, состоящих из последовательно осуществляемых операций, законодательно утвержденных и предложенных к использованию, вопросы интеллектуального и инновационного развития, а также стремление к повышению доли инновационной продукции в общем ассортименте продукции, остаются второстепенными для многих отечественных предприятий и представляют собой базу нерешенных на сегодняшний день задач.

[1] Edvinsson, 2000; Беккер, Г.С. (2003). Человеческое поведение: экономический подход. Избранные труды по экономической теории. М.: ГУ-ВШЭ.

[2] Стюарт, Т. А. (2007). Интеллектуальный капитал. Новый источник богатства организаций. М.: Поколение.

[3] Caddy, 2000; Кручинина, Н.А., Цуриков, С.В. (2004). Классификация методов оценки интеллектуального капитала. М.: Институт экономики.

[4] Сайт Московской биржи.

[5] Леонтьев, Б.Б. (2002). Цена интеллекта. Интеллектуальный капитал в российском бизнесе. М.: Издательский центр «Акционер».

Страница обновлена: 29.03.2024 в 15:53:46