Оценка платежеспособности компании-заемщика при лизинговых схемах финансирования в ЖКК

Абдуханова Н.Г.1, Шарафутдинова А.Ф.1

1 Казанский государственный архитектурно-строительный университет

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

Том 16, Номер 19 (Октябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Абдуханова Н.Г., Шарафутдинова А.Ф. Оценка платежеспособности компании-заемщика при лизинговых схемах финансирования в ЖКК // Российское предпринимательство. – 2015. – Том 16. – № 19. – С. 3277-3284. – doi: 10.18334/rp.16.19.1982.

Аннотация:

Статья посвящена оценке кредитоспособности предприятий жилищно-коммунального комплекса (ЖКК) при лизинговых схемах инвестирования. Выявлены факторы сдерживающие развитие предприятий ЖКК, сложности модернизации основных производственных фондов, вопросы финансово-кредитного обеспечения предприятий, а также проблемы применения лизинговых схем финансирования. Обоснована необходимость прогнозирования платежеспособности потенциальных лизингополучателей. На базе существующих многофакторных моделей диагностики банкротства предприятий предложена модель комплексной оценки прогнозирования инвестиционной привлекательности компании-заемщика, учитывающая рыночную и балансовую стоимость имущества заемщика.

Ключевые слова: модернизация основных фондов, оценка платежеспособности заемщика, финансово-кредитное обеспечение

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

На современном этапе сбалансированное, стабильное и устойчивое экономическое развитие жилищно-коммунального комплекса (ЖКК) Республики Татарстан без применения инноваций практически невозможно. Ориентация на инновационный вектор развития способствует снижению себестоимости продукции, повышению качества оказываемых услуг, модернизации основных фондов, активному росту инвестиционной и инновационной сфер, то есть выходу на новый качественный уровень развития.

Кроме того, инновационный процесс напрямую связан с привлечением финансовых средств в любой сфере деятельности (Крыгина, 2014). Вопросам финансово-кредитных отношений в современных рыночных условиях посвящены работы многих ученых (Коростелева, Кириллов, 2013). Как показывает практика, одним из важных финансовых механизмов привлечения инвестиций в экономику является лизинг (Абдуханова, 2011). Поэтому, в сложившихся условиях, для того чтобы поддерживать инновационную траекторию экономического роста региона, способствовать укреплению и эффективному функционированию жилищно-коммунального комплекса, приоритетным становится применение лизинговых схем финансирования процесса воспроизводства основных фондов, раскрытию специфики которого и посвящено наше исследование.

Экономические предпосылки применение лизинга

За последние 15-20 лет основные производственные фонды ЖКК практически не обновлялись, что привело к высокому уровню износа всех систем более чем на 60%. При этом не вызывает сомнений, что для модернизации и переоснащения инфраструктуры коммунального сектора требуются масштабные капиталовложения (Прокофьев, Моисеев, 2014). Кроме того, финансирование жилищно-коммунального сектора на время его реформирования необходимо многократно увеличить (Кульков, 2011).

В связи с этим проблема становления, перспективы развития и обеспечения лизинговых отношений в Республике, а также возможность прогнозирования кредитоспособности предприятия-заемщика на основе использования лизинговых схем, во многом определяется необходимостью повышения производственного потенциала и устойчивого функционирования жилищно-коммунального комплекса (Мухаррамова, 2013). Внедрение современных подходов и методов привлечения инвестиционных ресурсов в сферу жилищно-коммунального комплекса - проблема достаточно сложная, и без внедрения прогрессивных методов финансирования процесса обновления основных фондов ее не решить (Загидуллина, Романова, Миронова, 2009). Очевидно, что превалирующим методом финансирования воспроизводственного процесса может стать лизинг, с учетом специфики отрасли ЖКК.

Одной из областей внедрения лизинговых операций является образовательная деятельность, когда в рамках сотрудничества с производителями коммунальной техники и лизинговыми компаниями учебные заведения могут улучшить свою материально-техническую базу (Гареев, 2014).

Основная сложность применения лизинговых схем финансирования заключается в трудности прогнозирования и объективной оценки финансово-экономической деятельности предприятия-заемщика жилищно-коммунального комплекса, так как практически все направления деятельности в ЖКК являются дотационными (Овсянникова, Салагор, 2013). Кроме того, отрасль специфична, используемые машины и механизмы неликвидны, что ведет к увеличению риска как со стороны лизингодателя, так и страховых компаний (Загидуллина, Сиразетдинов, 2011). Таким образом, необходимо исследовать технико-экономические аспекты диагностики кредитоспособности предприятий жилищно-коммунального комплекса, выявить условия и факторы, способствующие формированию объективной и целостной картины финансово-хозяйственной деятельности на предприятиях коммунального сектора, поскольку даже незначительные отклонения фактических значений показателей платежеспособности коммунальных предприятий от нормативных для лизингодателя критериев могут привести к отказу в заключении договора лизинга (Овсянникова, Салагор, 2011).

При оценке компании-заемщика в лизинговой схеме недостаточно ориентироваться на значимые для других отраслей показатели финансово-хозяйственной деятельности, так как для большинства предприятий жилищно-коммунального сектора характерен низкий объем собственного капитала, существенные колебания объемов выручки и чистой прибыли ввиду нестабильности поступления денежных средств, а также значительные объемы заемного капитала. В связи с этим необходим более детальный анализ финансово-экономической деятельности лизингополучателя с учетом специфики отрасли, в частности анализ имущественного потенциала предприятия.

Диагностика лизингового потенциала организаций

В качестве базы для исследования были выбраны две отрасли, которые наиболее активно пользуются лизинговыми схемами инвестирования, это: отрасль машиностроения и инвестиционно-строительный комплекс, объединяющий несколько десятков отраслей и подотраслей (Абдуханова, 2014).

Изучив значительное количество работ, которые посвящены применению моделей прогнозирования финансовой несостоятельности, были отобраны показатели, наиболее часто встречающиеся в различных моделях. Далее показатели объединили в группы, при этом сделали допущение, что именно эти показатели на основе статистических оценок авторов моделей оказывают наибольшее влияние на оценку платежеспособности предприятия. Далее выделили показатели, наиболее часто встречающиеся в каждой конкретной группе, то есть обозначили наиболее значимые коэффициенты при финансово-экономическом анализе кредитоспособности предприятия-заемщика [2].

Кроме того, помимо коэффициентов из предложенных ранее групп, мы включаем в модель показатель рыночной стоимости имущества, который рассчитывается по следующей формуле: отношение рыночной стоимости имущества (активов) предприятия-заемщика к балансовой стоимости имущества (активов) предприятия-заемщика.

Далее на основе корреляционного анализа построено балльно-рейтинговое уравнение:

y=11,5207* x1 + 0,1945* x2 + 0,4993* x3 + 0,01* x4 + 2,886* x5 + 0,0628* x6 + 0,014* x7 ,

где у – показатель банкротства, неплатежеспособности компании;

x1 – рентабельность активов;

x2 – коэффициент срочной ликвидности;

x3 – коэффициент финансовой независимости;

x4 – коэффициент оборачиваемости основных средств;

x5 – рыночный показатель стоимости имущества;

x6 – чистый оборотный капитал (в долях от всего актива);

x7 - рентабельность внеоборотных активов.

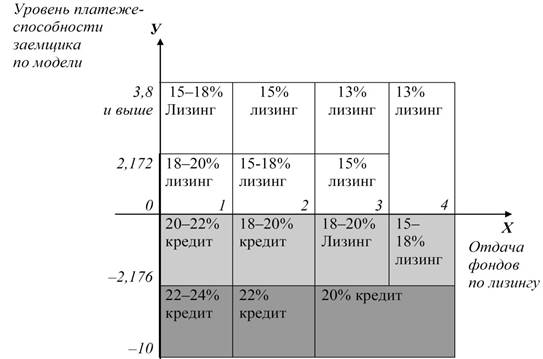

Доверительные интервалы значений «y» для банкротов [-9,88; -2,176], успешных предприятий [2,172; 3,8]. Среднее значение «y» для банкротов -6,03; для успешных предприятий 2,99. Модель прогнозирования состоятельности потенциального лизингополучателя достаточно проста в использовании и имеет перспективы совершенствования в качестве графической интерпретации расчетов (рис.) [2].

В данной матрице:

Отдача фондов по лизингу = Выручка / Стоимость взятых в лизинг (или кредит) фондов,

0...1 - низкая фондоотдача

1...2 - средняя фондоотдача

Рисунок. Матрица принятия решения о способе финансирования воспроизводства основных фондов в ЖКК

В этом случае могут быть соединены полученная модель прогнозирования финансовой состоятельности заемщика по лизингу (ось вертикальная), показатель эффективности использования основных фондов, взятых в лизинг (ось горизонтальная), и мониторинг процентных ставок по кредитам и лизинговым операциям.

Заключение

Предложенная модель оценки инвестиционной привлекательности предприятия-заемщика (лизингополучателя), с учетом рыночной и балансовой стоимости имущества заемщика, позволяет лизингодателю минимизировать риски и снизить необоснованные расходы. Вероятность лизингодателя спрогнозировать потенциальные возможности компании-заемщика способствует активному применению инвестиций на основе лизинга. Кроме того, это позволяет оснастить отрасль прогрессивной техникой, способствующей улучшению качества предоставляемых услуг, снизить издержки производства и, соответственно, увеличить прибыль.

Вместе с тем внедрение современных технологий позволяет предприятиям жилищно-коммунального комплекса выпускать конкурентоспособную продукцию, оказывать своевременные и квалифицированные услуги, что в свою очередь позволяет предприятиям развиваться по инновационному пути.

Страница обновлена: 22.01.2024 в 15:58:41