Особенности финансирования инвестиционных проектов в металлургических компаниях в современных условиях

Поступинский И.А.1

1 Финансовый университет при Правительстве Российской Федерации

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

Том 16, Номер 18 (Сентябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Поступинский И.А. Особенности финансирования инвестиционных проектов в металлургических компаниях в современных условиях // Российское предпринимательство. – 2015. – Том 16. – № 18. – С. 2977-2984. – doi: 10.18334/rp.16.18.1944.

Аннотация:

В статье проанализирована инвестиционная активность металлургических компаний России. Выделены основные тенденции и особенности финансирования инвестиционной деятельности данных компаний. Определены источники долгового финансирования капитальных вложений, используемые крупными металлургическими холдингами.

Ключевые слова: инвестиции, капитальные вложения, металлургия, металлургические компании, заемные источники

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Металлургическая промышленность играет существенную роль в мировой экономике, оказывая значительное влияние на ее ключевые отрасли, в частности машиностроительную, строительную, ТЭК, ОПК.

В России доля металлургии в общем объеме промышленного производства на протяжении 2012-2014 гг. составляла ~10%, в объеме обрабатывающих производств – 15% (третье место) [1].

По полной учетной стоимости основных фондов в 2013 г. металлургия занимала первое место среди других отраслей обрабатывающих производств – 2 110 млрд руб. (21% от общей суммы) [2]. При этом износ основных средств на конец года составил 43,7% [3].

Крупные металлургические холдинги, которые производят более 90% металлопродукции, составляют и реализуют инвестиционные планы, программы развития, реконструкции и технического перевооружения, направленные не только на обновление основных фондов, но и на расширение производственных мощностей.

Ключевая роль отрасли в экономике страны и необходимость ее инвестиционного развития подтверждается действиями Правительства РФ, которым в 2014 г. разработаны Стратегия развития черной металлургии России на 2014-2020 годы и на перспективу до 2030 года и Стратегия развития цветной металлургии России на 2014-2020 годы и на перспективу до 2030 года.

В посткризисные годы (2010-2012 гг.) прослеживается позитивная динамика объема инвестиций в основной капитал компаний металлургического производства. Устойчивый рост капитальных вложений объясняется резким уменьшением инвестиций в кризисное время, что позволило аккумулировать собственные средства, а также более высокой доступностью заемных финансовых ресурсов по сравнению с 2009-2010 гг. Также важными факторами являлись разработка антикризисных планов и корректировка инвестиционных стратегий менеджментом крупных металлургических холдингов.

Перелом положительной динамики и резкое падение инвестиций в 2013-2014 гг. на 6,5-15,2% объясняется значительными капитальными вложениями в предыдущих периодах, а также замедляющимися темпами роста российского ВВП. Помимо этого, ограничен доступ к зарубежным источникам финансирования, негативно влияет замедление мировых темпов роста потребления металлопродукции.

Таблица

Инвестиции в основной капитал металлургических компаний в Российской Федерации 2010–2014 гг. [4]

|

2010

|

2011

|

2012

|

2013

|

2014

| |

|

Инвестиции

в основной капитал (в фактически действовавших ценах), млрд руб

|

210

|

243

|

264

|

256

|

230

|

|

Индекс

цен производителей промышленных товаров [5], %

|

112%

|

105%

|

104%

|

106%

| |

|

Инвестиции

в основной капитал металлургических компаний (в ценах 2010 г), млрд руб

|

210

|

217

|

224

|

210

|

178

|

|

Изменение

инвестиций в основной капитал, %

|

103,32%

|

103,37%

|

93,51%

|

84,84%

|

Тем не менее Стратегии развития черной и цветной металлургии, разработанные Министерством промышленности и торговли Российской Федерации, предусматривают объем инвестиций в основные проекты размером 2 млрд руб. до 2020 г. Капитальные проекты предусматривают не только техническое перевооружение, модернизацию действующих производств и создание новых производственных мощностей, но и реструктуризацию неэффективных уже существующих мощностей. Новые производства предполагаются экономически эффективными, ресурсо- и энергосберегающими, а также экологически безопасными [6].

Отличительными особенностями капитальных вложений металлургических компаний являются длительные сроки окупаемости вложенных средств, крупные масштабы инвестиций, что связано с приобретением уникального дорогостоящего оборудования, наличие валютного риска, так как часть финансирования осуществляется в валютных ресурсах.

Основными источниками финансирования инвестиционной деятельности в общемировой практике считаются внутренние ресурсы компаний: амортизация и прибыль (Иванова, 2012). Однако российскими металлургическими холдингами амортизация не используется в качестве главного источника финансирования в связи с высокой степенью износа оборудования, а также низким объемом инвестиций в конце 90-х - начале 2000-х годов.

В 2010-2011 гг. доля амортизации в источниках финансирования компаний металлургического производства и производства готовых металлургических изделий составила 27% [7].

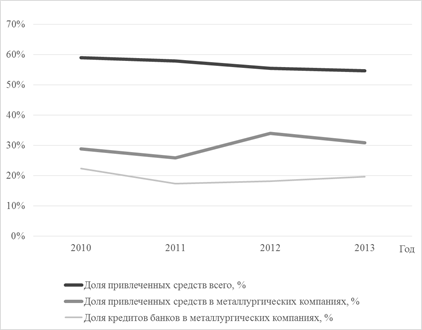

Доля собственных средств в финансировании инвестиционной деятельности металлургических компаний в 2010–2013 гг. составляла не менее 65% (рис.), что является особенностью данной отрасли, т.к. в среднем для экономики страны в указанный период показатель равнялся 30-35%. Данная особенность объясняется отличительными чертами капитальных вложений в металлургической отрасли, перечисленными выше.

Большую часть в привлеченных средствах металлургических компаний занимают банковские кредиты, которые составляют в среднем 20% всех финансируемых средств в капитальных вложениях компаний.

Крупными металлургическими холдингами, которые занимают более 90% отрасли, используются различные виды кредитов, которые представлены на российском и зарубежных рынках заемных средств. Анализ долгосрочных заемных источников данных компаний показал, что помимо кредитов холдингами активно используются другие заемные инструменты: облигации, еврооблигации, кредитные ноты.

Рисунок. Доля привлеченных средств для инвестиций в основной капитал в Российской Федерации 2010–2013 гг. [8]

В ОАО «ЧТПЗ», чьи капитальные вложения в 2014 г. составили 4,4 млрд руб., основным долгосрочным заемным источником в 2014 г. (95% в общей сумме долгосрочных заемных источников) являлся синдицированный кредит, который был привлечен на сумму более 86 млрд руб. с государственной гарантией. Кредитором выступил синдикат, состоящий из четырнадцати банков.

Кредиты некоторых компаний номинированы в долларах США. ОАО «ММК» (18 млрд руб. инвестиций в нефинансовые активы в 2014 г.) по состоянию на конец 2014 г. имело обеспеченные и необеспеченные кредиты, номинированные в валюте, от различных банков (66% от общего объема долгосрочных заемных источников), что объясняется приобретением иностранного оборудования при реализации программы капитальных вложений. Так как процентная ставка по кредитам может быть фиксированной и плавающей, привязанной к рыночным индикаторам, компании привлекают средства с различными типами ставок. В 2014 г. средневзвешенные годовые плавающие ставки кредитных инструментов холдинга ОАО «ММК» составили 2-5%, фиксированные ставки – 4-9%, что подчеркивает преимущества использования первого типа кредитных ставок, однако данные кредиты являются причиной возникновения процентного риска.

Плавающие процентные ставки компании ОАО «ХК «МЕТАЛЛОИНВЕСТ» (37 млрд руб. инвестиций в основной капитал в 2014 г.) составили 0,6-2,7%, фиксированные – 9,3-9,6%.

Холдинг цветной металлургии ОК «РУСАЛ» (27 млрд руб. капитальных вложений в 2014 г.) также использует обеспеченные кредитные линии банков, номинированные в долларах, с плавающей процентной ставкой: 3M Libor + %, 1Y Libor + % - 90% в общем объеме заемных средств в 2014 г.

Структура кредитов и займов другого крупнейшего холдинга цветной металлургии ГМК «Норильский Никель» (90 млрд руб. капитальных вложений в 2014 г.) представлена необеспеченными кредитами с плавающей ставкой в долларах США (49% от общего объема заемных средств в 2014 г.). Комбинатом в качестве источника финансирования используются корпоративные облигации, которые составляют 40% в общей сумме привлеченных источников финансирования в 2014 г. Большая часть облигационных займов компании номинирована в долларах США, т.е. являются евробондами (Поступинский, 2015).

Еврооблигациями часто пользуются крупные холдинги для привлечения средств инвесторов различных стран. Так, ПАО «Северсталь», вложившее в основные фонды 42 млрд руб. в 2014 г., активно использует данный инструмент (доля 70% в общем долговом финансировании). Дополнительным заемным инструментом холдинга стали конвертируемые облигации в размере 26 млрд руб.

Также данный инструмент использовался другим крупным металлургическим холдингом ОАО «ТМК» (20 млрд руб. инвестиций в основные средства в 2014 г.). Облигации могли быть конвертированы в глобальные депозитарные расписки, каждая из которых представляли четыре обыкновенные акции компании.

Другим крупнейшим металлургическим производителем компанией ЕВРАЗ Групп в 2014 г. использовался особый инструмент финансирования, являющийся разновидностью еврооблигаций – ноты участия в кредите (Loan Participation Note, LPN). Ноты представляют собой долговые ценные бумаги, позволяющие инвестору приобрести долю в кредитном портфеле, кредите заемщика [9]. Объем нот участия в кредите в 2014 г. составил 50% (196 млрд руб.) в общем объеме долгового финансирования холдинга; объем капитальных вложений – 34 млрд руб. в 2014 г.

Выделяя основные тенденции финансирования инвестиционной деятельности металлургических компаний в Российской Федерации, необходимо отметить, что основными заемными инструментами по-прежнему остаются облигации и кредиты, однако крупные игроки используют различные виды данных инструментов. Ярким примером является компания ОАО «НЛМК», чей объем инвестиций в 2014 г. составил 40 млрд руб. Металлургический холдинг использует синдицированные кредиты международных банков, кредитные линии крупнейших российский кредитных организаций, размещает еврооблигации с купонами 4,45-4,95% годовых, а также использует средства, привлекаемые с помощью классических облигационных займов. Тем не менее некоторые крупнейшие комбинаты используют неклассические способы привлечения средств на международных рынках капитала.

Заключение

Металлургическая отрасль является стратегически важной для развития экономики страны в целом. Поэтому на данном этапе государство активно поддерживает металлургическое производство, создает условия для его развития, содействует инвестиционным процессам. В современных условиях появляются новые виды финансирования строительства производств – проектное финансирование, государственно-частное партнерство. Дополнительно для увеличения объемов средств, инвестируемых в капитальные вложения, следовательно, в развитие отрасли, необходимо бурное инновационное развитие, создание новых техники и технологий производства, что позволит проводить грамотную политику импортозамещения оборудования. Мощным толчком для увеличения капитальных вложений является развитие внутреннего спроса на продукцию металлургических компаний Российской Федерации.

[1] Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по отдельным видам экономической деятельности Российской Федерации // Сайт Федеральной службы государственной статистики.

[2] Промышленность России (2014; С. 98). М.: Росстат.

[3] Там же; С. 107.

[4] Россия в цифрах (2015; С. 453-457). М.: Росстат.

[5] Индексы цен производителей промышленных товаров // Сайт Федеральной службы государственной статистики.

[6] Приказ Министерства промышленности и торговли Российской Федерации от 05.05.2014 № 839 «Об утверждении Стратегии развития черной металлургии России на 2014 - 2020 годы и на перспективу до 2030 года и Стратегии развития цветной металлургии России на 2014 - 2020 годы и на перспективу до 2030 года».

[7] Федеральная служба государственной статистики. (2011). Инвестиционная деятельность в России: условия, факторы, тенденции - 2011. Режим доступа: http://www.gks.ru/bgd/regl/b11_112/Main.htm; Федеральная служба государственной статистики. (2012). Инвестиционная деятельность в России: условия, факторы, тенденции - 2012. Режим доступа: http://www.gks.ru/bgd/regl/b12_112/Main.htm; Федеральная служба государственной статистики. (2013). Инвестиционная деятельность в России: условия, факторы, тенденции - 2013. Режим доступа: http://www.gks.ru/bgd/regl/b13_112/Main.htm; Федеральная служба государственной статистики. (2014). Инвестиционная деятельность в России: условия, факторы, тенденции - 2014. Режим доступа: http://www.gks.ru/bgd/regl/b14_112/Main.htm

[8] Федеральная служба государственной статистики. (2011). Инвестиционная деятельность в России: условия, факторы, тенденции - 2011. Режим доступа: http://www.gks.ru/bgd/regl/b11_112/Main.htm; Федеральная служба государственной статистики. (2012). Инвестиционная деятельность в России: условия, факторы, тенденции - 2012. Режим доступа: http://www.gks.ru/bgd/regl/b12_112/Main.htm; Федеральная служба государственной статистики. (2013). Инвестиционная деятельность в России: условия, факторы, тенденции - 2013. Режим доступа: http://www.gks.ru/bgd/regl/b13_112/Main.htm; Федеральная служба государственной статистики. (2014). Инвестиционная деятельность в России: условия, факторы, тенденции - 2014. Режим доступа: http://www.gks.ru/bgd/regl/b14_112/Main.htm

[9] Бодрин, Ю. (2008). Долговые инструменты компаний: назад в будущее. Финансовый директор, 12.

Страница обновлена: 11.04.2024 в 15:03:57