Оценка эффективности деятельности строительного предприятия с целью максимального использования имеющихся ресурсов

Мухаррамова Э.Р.1

1 Казанский государственный архитектурно-строительный университет

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

Том 16, Номер 16 (Август 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Мухаррамова Э.Р. Оценка эффективности деятельности строительного предприятия с целью максимального использования имеющихся ресурсов // Российское предпринимательство. – 2015. – Том 16. – № 16. – С. 2635-2650. – doi: 10.18334/rp.16.16.619.

Аннотация:

В статье рассматриваются вопросы, посвященные взаимосвязи оценки эффективности деятельности строительного предприятия с использованием имеющихся ресурсов на строительном предприятии. Все это должно сопровождаться эффективным управлением, что в дальнейшем позволит увеличить прибыль строительного предприятия. Созданные при этом условия позволят создать определенное состояние экономического равновесия на строительном предприятии, что в последующем приведет к повышению его конкурентоспособности.

Ключевые слова: конкурентоспособность, рыночная экономика, бухгалтерский учет, управление производством, ресурсы предприятия, финансово-хозяйственная деятельность, строительное предприятие, строительно-монтажные работы, планирование и прогнозирование

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Переход к рыночной экономике потребует от предприятий строительной отрасли повышения эффективности производства строительно-монтажных работ, конкурентоспособности выполняемых работ, основанных на внедрении достижений научно-технического прогресса, а также управления производством.

Наиболее важная роль в реализации этой задачи отводится эффективности деятельности строительных предприятий, что позволяет в дальнейшем выработать стратегию и тактику развития предприятия, провести обоснование поставленных планов и осуществляемых управленческих мероприятий. Все вышесказанное позволит осуществить контроль за ходом выполнения мероприятий, при этом выявляя резервы по повышению эффективности производства, оценивая результативность производственно-хозяйственной деятельности предприятия, а также работу подразделений и их работников (Мухаррамова, Ажимова, Файзуллин, 2014).

Важно определить эффективность деятельности предприятия

Оценка эффективности деятельности предприятия представляет собой анализ деятельности предприятия лишь с тем различием, что анализ является методом исследования с целью рассмотрения определенных частей предприятия (Барышева, 2013; Веселовский, Абрашкин, 2013; Нефедов, Владимиров, 2008; Полянский, 2006; Тюлин, Болоничева, Юрлов, 2011; Шамшеев, 2012; Michalska, 2005; Sarmento, Durão, Duarte, 2007; Soboleva, Bondar, Beskrovnaya, 2015; Witek-Crabb, 2012; Yilmaz, Ergun, 2008).

Важную роль анализ играет при подготовке информации с целью планирования и прогнозирования результатов производственно-хозяйственной деятельности, при проведении достоверности качества и обоснованности планируемых показателей, а также проверки и объективной оценки выполнения этих показателей.

Также существенная роль отводится анализу в выявлении и использовании необходимых резервов повышения эффективности деятельности строительного предприятия в конкурентной среде, с последующим использованием знаний и опыта научно-технического прогресса для максимального использования имеющихся ресурсов.

С целью дальнейшего выживания строительного предприятия в жесткой конкурентной борьбе, а также усиления рыночной позиции, каждое строительное предприятие непременно обязано осуществлять поиск резервов повышения эффективности деятельности.

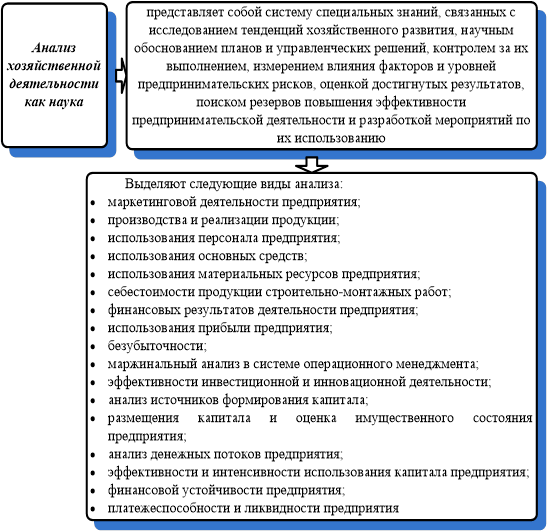

Следует отметить, что это объективный процесс, отсутствие которого может привести к непоступательному развитию общества. При этом анализ способствует более рациональному использованию ресурсов, а также внедрению существующего передового опыта в области организации труда и технологии производства строительно-монтажных работ, избеганию и предупреждению непредвиденных затрат и недостатков в работе (рис. 1).

Рисунок 1. Сущность анализа хозяйственной деятельности

Источник: составлено автором

Все вышесказанное позволит укрепить экономику строительного предприятия, и тем самым повысить эффективность его производственно-хозяйственной деятельности (Мухаррамова, 2014).

Необходимо выявить имеющиеся резервы на предприятии

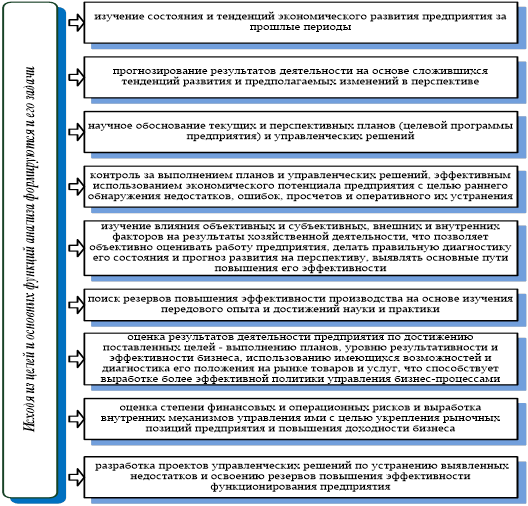

Таким образом, в системе управления производством именно анализ является наиважнейшим элементом и действенным средством выявления определенных резервов в использовании ресурсов. Он является базой для разработки планов и прогнозов осуществляемых управленческих решений, а также контроля за ходом их выполнения с целью дальнейшего повышения эффективности функционирования строительного предприятия (рис.2).

Рисунок 2. Основные задачи анализа производственно-хозяйственной деятельности строительного предприятия

Источник: составлено автором

Непременно наиболее важным из всех перечисленных видов анализа является анализ финансовых результатов деятельности предприятия. Целью такого анализа является повышение эффективности деятельности строительного предприятия на основе максимального использования всех ресурсов.

При проведении анализа проводятся исследования совокупности социально-экономических, технологических, правовых процессов, закономерности формирования и функционирования систем управления.

Наиболее значимую роль в решении все возникающих проблем должна сыграть рациональность информационного обеспечения, поскольку в сложившихся условиях хозяйствования строительные предприятия испытывают существенную потребность в получении обширной информации о финансовых и хозяйственных процессах (Сайфуллина, 2010).

В этой связи возникает рост популярности различного рода систем управленческой информации, в основе которых лежат данные, формируемые в процессе бухгалтерского учета.

Известно, что за рубежом с целью удовлетворения информационных потребностей, как правило, создается управленческая информационная система, состоящая из взаимоувязанных подсистем, выдающая информацию, которая необходима для управления предприятием.

Но при этом бухгалтерская подсистема является наиболее значимой, поскольку она играет главную роль в управлении основного потока экономической информации предприятия, а также заинтересованных лиц вне предприятия.

Финансовый результат позволяет определить в целом эффективность деятельности предприятия и зачастую представляет как прирост либо уменьшение стоимости собственного капитала строительного предприятия, образовавшийся в ходе его предпринимательской деятельности за определенный период (Гареев, Зарипова, 2014).

Известно, что с позиции бухгалтерского учета конечным финансовым результатом деятельности строительного предприятия является разность между доходами и расходами. Он является наиважнейшим показателем в деятельности строительного предприятия и в свою очередь характеризует уровень его успешности.

А с позиции налоговой политики бухгалтерская прибыль зачастую пересчитывается с изменениями прибыли от реализации основных средств и другого имущества. С целью дальнейшего налогообложения при этом учитывается разница между ценой продажной и первоначальной либо остаточной стоимостью фондов с учетом их переоценки, умноженной на индекс инфляции, определяемый в соответствии с требованиями Правительства РФ.

На предприятии важен финансовый результат

Некоторые из ученых считают, что окончательный финансовый результат деятельности строительного предприятия представлен в показателе прибыли (убытка) либо в нормативных документах, которые регулируют налогообложение. В свою очередь, прибыль отождествляется с доходом (Орлов, Гареев, 2013).

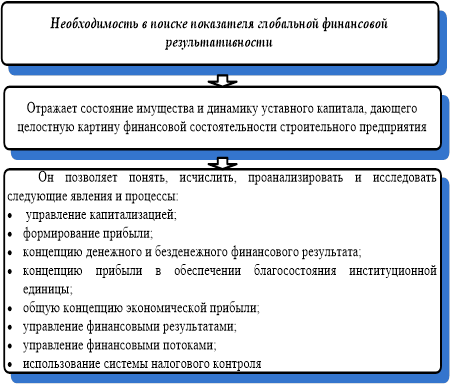

Зачастую практика диктует поиск более общего показателя, чем финансовый результат, который, в свою очередь, отражал бы состояние имущества и динамику уставного капитала, дающего наиболее полную картину финансовой состоятельности строительного предприятия. Именно таким показателем можно считать показатель глобальной финансовой результативности (рис. 3).

Рисунок 3. Необходимость в поиске показателя глобальной финансовой результативности

Источник: составлено автором

Иными словами финансовый результат - это прирост либо уменьшение стоимости имущества строительного предприятия при постоянном капитале с учетом на начало либо конец рассматриваемого периода.

Цель любого предприятия - это получение прибыли

Очевидно, что в рыночной экономике основой является получение максимально возможной прибыли, повышение заинтересованности участников строительного бизнеса в результатах финансово-хозяйственной деятельности. Получение максимальной прибыли позволит поддерживать производственную деятельность строительного предприятия и удовлетворять ее определенные интересы (Чугунова, 2012).

Следует отметить, что огромное число показателей, которые характеризуют уровень финансовых результатов деятельности предприятия, могут создать определенные трудности для их системного рассмотрения.

Иными словами, на сегодняшний день финансовые результаты, которые являются одним из центральных показателей деятельности строительных предприятий, зачастую применяются в качестве ориентира. Они отражают дальнейшее развитие предприятия и входят в саму программу развития строительного предприятия, при этом появляется возможность показать конечное значение осуществления комплекса стратегических и тактических задач.

Все вышесказанное позволяет уделить внимание формированию и анализу финансовых результатов и прогнозированию результатов деятельности строительных предприятий.

Финансовый результат деятельности предприятия позволят выделить определенные показатели эффективности

В условиях перехода России к рыночным отношениям становятся актуальными вопросы, связанные с определением сущности различных показателей, относящихся к финансовым результатам деятельности строительного предприятия, поскольку и в нормативных актах, которые регулируют налогообложение и бухгалтерский учет, дают различного рода трактовки одного и того же понятия.

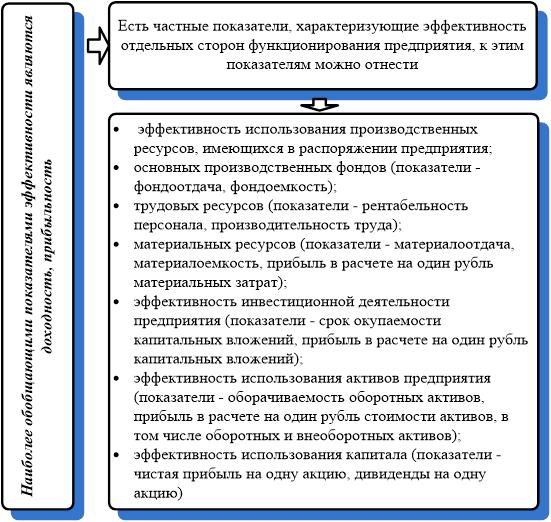

Основополагающими принципами эффективности хозяйствования является достижение наилучших результатов при минимальных затратах.

Таким образом, наиболее обобщающими показателями эффективности являются доходность, прибыльность. Также существуют и частные показатели, которые характеризуют эффективность отдельных сторон функционирования строительного предприятия (рис. 4).

Рисунок 4. Обобщающие показатели эффективности деятельности строительного предприятия

Источник: составлено автором

Наиболее важным обобщающим показателем эффективности финансово-хозяйственной деятельности строительного предприятия является уровень рентабельности, рассчитываемый как отношение чистой прибыли к сумме основных и оборотных производственных средств. Этот показатель, в свою очередь, объединяет определенный ряд показателей эффективности.

В этой связи изменение уровня рентабельности отражает изменение эффективности деятельности строительного предприятия, а также является обобщающим и интегральным показателем эффективности бизнеса.

Мера доходности предприятия - это рентабельность

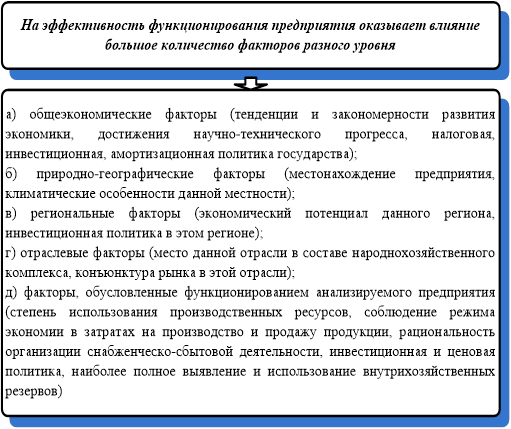

Очевидно, что рентабельность выражает меру доходности, прибыльности предприятия, точнее показывает эффективность деятельности строительного предприятия, и гораздо меньше подвержена воздействиям инфляционных процессов. Иными словами, рентабельность показывает ту прибыль, которую строительное предприятие получает с каждого рубля средств, вложенных в формирование активов (рис. 5).

Рисунок 5. Влияние факторов на функционирование предприятия

Источник: составлено автором

Важно эффективно использовать имеющиеся ресурсы предприятия

Следует отметить, что с целью повышения эффективности функционирования строительного предприятия огромное значение имеет улучшение использования производственных ресурсов. К таким показателям можно отнести фондоотдачу, производительность труда, материалоотдачу, отражающие их использование и непременно находящиеся под влиянием определенных факторов.

Известно, что имущественный капитал - это размер, состав и состояние активов, которыми обладает и распоряжается строительное предприятие для достижения определенных целей, и его оценка в денежной форме представленна в активе баланса (Савзиханова, 2014).

Таким образом, каждый показатель использования производственных ресурсов может характеризовать эффективность их использования только в целом. С целью дальнейшего выявления подлинной эффективности необходимо осуществить наиболее детальный факторный анализ этих показателей.

Но не следует забывать, что чем быстрее оборачиваются оборотные средства, тем эффективней функционирует строительное предприятие и тем быстрее увеличится полученная прибыль, а также повышается рентабельность строительного предприятия.

Наиболее важным среди частных показателей является оборачиваемость оборотных средств. Такое ускорение оборачиваемости определенно характеризует изменения в лучшую сторону производственной и экономической сторон деятельности строительного предприятия.

Определенно, финансовый потенциал строительного предприятия непосредственно связан с финансовыми результатами и имеющимися возможностями. Значения финансового потенциала неразрывно связаны с составом, структурой и характером привлеченных источников финансирования. А проведение его анализа может проводиться с позиций как краткосрочных, так и долгосрочных перспектив.

В первом варианте рассматриваются показатели ликвидности и платежеспособности, а во втором такой, как финансовая устойчивость.

При системном подходе и анализе финансово-хозяйственной деятельности предприятия предполагается, что строительное предприятие включает в себя определенную систему элементов, находящихся во взаимосвязи между собой, а также с другими системами.

Таким образом, анализ деятельности строительного предприятия, а также определенных его сторон деятельности (снабженческо-сбытовой, производственной, финансовой, инвестиционной и др.) необходимо осуществлять с учетом определенных взаимосвязей анализируемой системы.

Непременно в таких условиях экономический анализ носит системный характер, при этом значимая роль должна отводится кадровой политике на предприятии.

Таким образом, кадровый потенциал в своей совокупности представляет трудовые отношения, методы и формы их проявления. При этом качественные параметры физических лиц позволяют им претендовать на вакансию, а также трудиться и постоянно повышать свою квалификацию, способность к инновациям.

Зачастую кадровый потенциал является неотъемлемой частью ресурсного потенциала строительного предприятия, так как высококвалифицированные работники – это ядро любого предприятия, без которого невозможно эффективное функционирование. В свою очередь, кадровый потенциал строительного предприятия – это совокупность трудового и личностного потенциала.

В экономической литературе сложилось два подхода к определению понятия трудового потенциала. Трудовой потенциал рассматривается как обобщающая характеристика качества и меры определенных совокупных способностей к труду трудоспособного населения и по участию в общественно-полезной деятельности и сводится к потенциалу самого труда, связывая его с совокупным работником (Нуруллина, 2015).

Очевидно, что активное развитие техники и технологии, существенное изменение стиля жизни, а также системы ценностей и мотиваций достаточно сильно воздействуют на личностные характеристики человека, а также повышают его образовательный и культурный уровень, информированность, активность, стремление к творчеству и самореализации.

И, тем не менее, наряду с трудовым потенциалом следует выделять и личностный, который включает в себя такие элементы, как творческие способности работника, потребность и способность в самореализации, мотивация, инициатива.

Организационный потенциал также очень важен в совокупном потенциале, так как на сколько он будет задействован, на столько успешно будет функционировать предприятие, реализовывая совокупный потенциал в целом (Нуруллин, 2014).

Организационно-технический потенциал предприятия формируется вместе с формированием предприятия. Формирование предприятия происходит путем последовательного построения его системных слоев и представляет собой совокупность определенных мероприятий, которые приводят на определенном этапе формирования предприятия к определенному результату. Таким образом, организационно-технический потенциал предприятия - это системные слои строительного предприятия, являющиеся определенными источниками потенциальных возможностей. Уже будучи приведенными в действие, они дают возможность обеспечить реализацию основной функции строительного предприятия, максимальное достижение общих и частных ее целей, решения задач.

Таким образом, целиком и полностью рассмотреть ресурсный потенциал строительного предприятия невозможно без анализа внешней среды, которая оказывает неотъемлемое влияние на ее уровень.

Среди известных факторов следует выделить такие, как конъюнктура и конкурентоспособность рынка строительно-монтажных работ, научно-технический прогресс, законодательную базу. Анализ данных факторов необходим, несмотря на то, что факторы внешней среды находятся вне зоны влияния постоянного управленческого контроля. Частично названные факторы возможно представить в виде количественных показателей, а именно рост доходов населения, количества семей, рост населения в целом. Данные факторы определенным образом оказывают влияние на емкость рынка строительно-монтажных работ и, следовательно, определенным образом влияют на изменение доходности бизнеса строительных услуг.

При анализе ресурсного потенциала строительного предприятия предлагаем рассмотреть вход в исследуемую область, обратную связь с внешней средой и выход (Абдуханова, 2014).

К важнейшим компонентам входа факторов внешней среды в исследуемый потенциал строительного предприятия относятся воздействие государственной политики на строительную отрасль через осуществление налоговой, инвестиционной и антимонопольной политики, изменение уровня спроса на строительную продукцию в регионе и степени доступности строительно-монтажных предприятий к ресурсам, а также уровень конкурентоспособности строительного предприятия в сегменте рынка строительно-монтажных работ (Завьялов, 2014).

К основным компонентам обратной связи относятся воздействие предприятия на ослабление конкурентных преимуществ своих конкурентов, а также уровень возможной адаптации строительного предприятия к воздействиям факторов внешней среды, уровень конкурентоспособности предприятия и причины проигрыша предприятия по результатам его участия в тендерных торгах, обладание предприятием гарантий качества, наличие лицензий и сертификатов, эффективность функционирования маркетинга и управления качеством, имидж предприятия, определяемый с учетом выполнения договорных (контрактных) обязательств, отзывы и предложения инвесторов, заказчиков о конкурентоспособности предприятия, его продукции (товарах, услугах), о качестве выполняемых работ, эффективность функционирования системы управления потенциалом предприятия (Загидуллина, Клещева, 2011).

К компонентам выхода функционирующей системы управления потенциалом предприятия предлагается отнести:

- определенные требования внешней среды со стороны потребителей и государства с целью удовлетворения предприятием определенных общественных потребностей, а также потребностей заказчиков и инвесторов;

- строительно-монтажные работы, удовлетворяющие потребителей по цене и определенному качеству, а также срокам продолжительности строительно-монтажных работ на региональном рынке строительной продукции;

- строительно-монтажные работы, имеющие конкурентные преимущества в других регионах.

Заключение

Системность и комплексный характер проведения анализа финансово-хозяйственной деятельности строительного предприятия находит определенное отражение в его осуществлении и происходит непосредственное создание и применение системы экономических показателей, которые характеризуют деятельность строительного предприятия, его определенные моменты и взаимосвязи между ними.

Поэтому комплексный и системный характер экономического анализа проявляется в комплексном использовании всей совокупности источников информации, а также появляется возможность максимального использования ресурсов на строительном предприятии.

Таким образом, строительное предприятие является определенной системой и подразделяется на подсистемы (структурные подразделения), которые, используя необходимый набор ресурсов, стремятся максимизировать прибыль.

Страница обновлена: 29.03.2024 в 12:07:46