Ограничения российского рынка при хеджировании корпорациями валютного риска

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

Том 16, Номер 16 (Август 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Кокош А.М. Ограничения российского рынка при хеджировании корпорациями валютного риска // Российское предпринимательство. – 2015. – Том 16. – № 16. – С. 2543-2550. – doi: 10.18334/rp.16.16.612.

Аннотация:

Увеличение изменчивости основных индикаторов российских и международных финансовых рынков послужило естественным стимулом к развитию практик управления финансовыми рисками. Хеджирование с помощью операций на финансовых рынках является классическим и наиболее эффективным инструментом снижения подверженности финансовым рискам. Однако при практическом совершении операций на российском рынке компании сталкиваются с ограничениями, связанными с несовершенством финансового рынка. В настоящей работе рассмотрены ключевые ограничения, которые снижают масштаб применения производных инструментов в качестве инструментов хеджирования валютного риска промышленных компаний. В условиях наличия данных ограничений целесообразно использовать возможности так называемого естественного (внутреннего) хеджирования: управление структурой долга и активов компании в зависимости от структуры выручки и обязательств, диверсификация активов, передача риска акционерам и др.

Ключевые слова: валютный риск, производные инструменты, естественное хеджирование, несовершенство финансовых рынков

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Мировой финансово-экономический кризис резко увеличил волатильность большинства финансовых индикаторов – валютных курсов, индексов процентных ставок, цен на биржевые товары. Вследствие этого вопрос управления финансовыми рисками получил источник дополнительного интереса со стороны корпораций (Ефимов, 2010; Каяшева, 2009; Красовский, 2012; Курилова, 2010; Скиба, 2012; Трохова, 2002; Черкасова, 2013; Albuquerque, 2007; Elliott, Huffman, Makar, 2003; Hommel, 2003; Lioui, 1998; Lioui, Poncet, 2002; Wong, 2003).

В случае совершенства рынка производных финансовых инструментов возможно заключить финансовые сделки, нивелирующие рисковую позицию компании, таким образом полностью избавляющие компанию от валютного риска. Существенно ли меняется данный вывод в случае ослабления предположений о совершенстве рынка? Рассмотрим факторы, которые усложняют задачу хеджирования валютного риска за счет производных финансовых инструментов в условиях несовершенства российского рынка.

Недоступность инструментов хеджирования

Для полного хеджирования валютных рисков компании требуется достаточно широкий набор финансовых инструментов – от форвардов и свопов до сложных опционов и структурированных продуктов. На финансовом рынке России и стран СНГ многие из необходимых инструментов отсутствуют как на биржевом, так и на внебиржевом рынке.

Так, на биржевом срочном валютном рынке ММВБ торгуются расчетные фьючерсные контракты на доллар США, евро, австралийский доллар, фунт стерлингов, швейцарский франк, японскую йену, турецкую лиру, украинскую гривну, а также опционы на фьючерс на доллар США. Внебиржевой рынок предоставляет возможности спецификации и заключения разнообразных контрактов на доллар США и евро, однако ценообразнование на этом рынке редко бывает высококонкурентным. На пространстве же большинства стран СНГ срочный рынок не предоставляет практически никаких возможностей для заключения срочных сделок на валюты данных стран, как на биржевом, так и на внебиржевом рынке.

Транзакционные издержки заключения сделок

Для хеджирования рисков за счет производных инструментов, как правило, компании необходимо регулярно заключать достаточно значительное количество хеджирующих сделок.

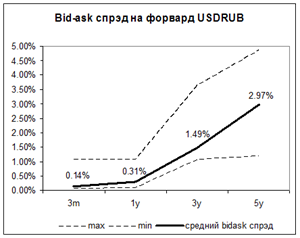

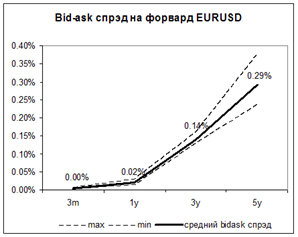

Большой объем сделок связан с существенными издержками их заключения. Каковы же издержки заключения сделок хеджирования на российском рынке? Во-первых, это высокий разброс цен спроса и предложения на большинство инструментов. На рисунке для сравнения приведены средние спрэды спроса и предложения на один из простейших инструментов хеджирования – внебиржевой валютный форвард.

Рисунок. Показатель спрэда спроса и предложения на валютные форварды

Источник: расчеты автора на основании данных Bloomberg (период – с 01.06.2009 по 01.10.2009)

Следует обратить внимание как на средний размер спрэда для контрактов, так и на его разброс. Так, для пятилетнего форварда на USDRUB за достаточно короткий временной промежуток bid-ask спрэд отклонялся от 1.2% до 4.86% (при среднем значении 2.97%), в то время как для аналогичного форварда на EURUSD bid-ask спрэд отклонялся за этот же период от 0.24% до 0.38% (при среднем значении 0.29%). Эта иллюстрация демонстрирует разницу в уровне конкуренции и уровне ликвидности на российском и зарубежном рынке.

Вторым крупным источником дополнительных издержек при финансовом хеджировании является достаточно низкий уровень ликвидности. По торгуемому объему внебиржевые контракты на российские рубли на порядок отстают от показателей доллара США и других мировых валют [1]. При этом разрыв значительно увеличивается с ростом сложности инструмента – от форвардов к опционам. По данным за июнь 2015 г., более 93% объема спотовых операций на российском валютном рынке приходится на контракты российского рубля против доллара США, еще 6.5% – на контракты против евро. На срочном рынке (форварды и свопы) на операции с долларом США приходится 89%, с евро – 10,5%, ликвидность против остальных мировых валют практически отсутствует [2].

Несовершенное планирование в корпорациях

Хеджирование финансовых рисков компании осуществляется на основе плановых параметров объекта хеджирования. В российских условиях такие плановые параметры имеют большую степень неточности, как на любом развивающемся рынке. Осуществление хеджирования при условии неточного прогнозирования приводит к ряду следствий.

Первое следствие – это весьма ограниченный круг объектов хеджирования. Круг объектов хеджирования в ситуации некачественного планирования ограничивается только наиболее стабильными источниками риска. Вторым следствием хеджирования в условиях несовершенного планирования является необходимость уменьшения доли хеджирования.

Наконец, третьим следствием несовершенного планирования является значительное сужение горизонта хеджирования. В большинстве российских компаний планирование осуществляется с приемлемой степенью точности на горизонте не более года (Белый, Кузнецов, 2004). В этой ситуации осуществление хеджирования источников валютного риска, находящихся за пределами горизонта планирования, возможно лишь в незначительных для компании объемах.

Сопутствующие риски

Первым сопутствующим риском является риск отвлечения ликвидности при заключении сделок финансового хеджирования. На волатильном рынке возможны оттоки ликвидности, которые могут поставить под угрозу платежеспособность компании. Хрестоматийным примером реализации данного риска является компания MGRM, которая осуществила хеджирование от роста цены на нефть. В результате падения цены на нефть в 1993 году и неспособности исполнить требования биржи и своих контрагентов по сделкам компания оказалась на грани финансового краха [3].

Вторым сопутствующим сделке финансового хеджирования риском является кредитный риск – контрагент по сделке может не исполнить свои обязательства по сделке хеджирования.

Третьей группой ключевых рисков, которые сопутствуют заключению сделок с производными финансовыми инструментами, являются налоговые и бухгалтерские риски. Налоговый учет так называемых финансовых инструментов срочных сделок (далее – ФИСС) регулируется статьями 301–305 и статьей 326 НК РФ [4]. До формирования признанной деловой практики налогового учета сделок с ФИСС широкое использование нефинансовой компанией производных инструментов является деятельностью с потенциально опасными последствиями.

Для сделок с производными инструментами специальный режим учета предусмотрен и в международных стандартах финансовой отчетности. Стандарт IAS 39, посвященный учету финансовых инструментов [5], предусматривает ряд жестких требований, при выполнении которых сделка может быть отнесена к сделке хеджирования.

В случае несоответствия изложенным в стандарте IAS 39 условиям, финансовый результат всех сделок (даже тех, целью которых является хеджирование будущих источников риска) будет отражен в отчете о прибылях и убытках текущего года. Таким образом, активное применение сделок финансового хеджирования и их последующее непризнание в качестве хеджирующих может оказать существенное влияние на показатели операционной эффективности компании.

Заключение

Подводя итог рассмотрению факторов, ограничивающих активное применение производных инструментов, рассмотрим, какие факторы международные компании считают наиболее важными. Опрос был проведен среди 376 компаний, использующих инструменты хеджирования [6]. Компании попросили перечислить, что вызывает их наибольшее опасения при использовании производных инструментов для хеджирования риска. Главными причинами стали: возросшие издержки (стоимость) хеджирования, неопределенность относительно государственного (налогового) регулирования данных операций, опасения относительно международного регулирования данных операций, малое количество дилеров, низкая доступность производных инструментов на рынке, неготовность активно управлять деривативными сделками.

Среди российских нефинансовых компаний KPMG было проведено исследование об общих практиках управления финансовыми рисками и казначейством [7]. Согласно результатам исследования, в качестве инструмента управления рисками производные инструменты в том или ином виде используют только 29% компаний. Среди наиболее чувствительных проблем при управлении казначейской функцией были названы несовершенство ИТ-систем, общие сложности процесса управления рисками, трудности в обеспечении соответствия регулятивным требованиям, отсутствие соответствующих банковских продуктов.

С учетом приведенных в настоящей статье факторов несовершенства российского рынка, влияющих на эффективность использования производных инструментов при хеджировании, можно утверждать, что в российских условиях хеджирование целесообразно использовать в очень ограниченных объемах. В качестве основного метода управления валютными рисками российским компаниям необходимо использовать механизмы естественного хеджирования, внутренней компенсации валютного риска: выравнивание структуры доходов/расходов, регулирование валютной структуры долга и активов, диверсификация бизнеса. Исследование такого рода внутренних механизмов снижения валютных рисков и вопросов их эффективного применения приобретает в условиях российского рынка особую актуальность.

[1] Bank for International Settlements. (2014). OTC derivatives statistics at end-June 2014. Retrieved from: http://www.bis.org/publ/otc_hy1411.pdf

[2] Основные показатели оборота валютного рынка Российской Федерации по методологии Банка международных расчетов за июнь 2015 // Сайт Банка России.

[3] Laurent L. Jacque, J. Avsen When a Hedge is a Gamble: An Empirical Investigation (1993-2002) of Metallgesellschaft’s High Stakes Debacle / The Financier, Vol. 11/12, 2004-2005.

[4] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (с изменениями и дополнениями).

[5] Международный стандарт финансовой отчетности (IAS) 39 «Финансовые инструменты: признание и оценка» (ред. от 17.12.2014).

[6] International Swaps and Derivatives Association. (2015, April). ISDA Insight: A Survey of Issues and Trends for the Derivatives End-user Community. Retrieved from: http://www2.isda.org/

[7] КПМГ. (2011). Исследование практики управления финансами и казначейством в России и СНГ. Режим доступа: https://www.kpmg.com/

Страница обновлена: 29.03.2024 в 11:02:13