Рациональность экономического поведения при выборе осуществления предпринимательской деятельности в теневом секторе

Канаш Э.Ш.1, Болочев С.А.2, Ауслендер А.Я.1

1 Астраханский государственный университет

2 Астраханский инженерно-строительный институт

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

Том 16, Номер 14 (Июль 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Канаш Э.Ш., Болочев С.А., Ауслендер А.Я. Рациональность экономического поведения при выборе осуществления предпринимательской деятельности в теневом секторе // Российское предпринимательство. – 2015. – Том 16. – № 14. – С. 2139-2148. – doi: 10.18334/rp.16.14.518.

Аннотация:

Борьба с уклонением от уплаты налогов, теневой экономикой и нелегальной занятостью стали важнейшими целями социально-экономической политики во многих странах мира в течение последних десятилетий. В настоящей работе проанализированы причины теневой экономики с позиции предпринимателя, выбирающего наиболее выгодные условия для осуществления экономической деятельности. Сделан вывод о том, что сложное и запутанное регулирование вредит бизнесу вместо того, чтобы способствовать общественной безопасности. На основе структурного уравнения рационального выбора экономическим агентом теневого или официального сектора и анализа причин теневой экономики предложены рекомендации по снижению масштабов теневых процессов и совершенствованию условий для осуществления предпринимательской деятельности в официальном секторе.

.

Ключевые слова: теневой сектор, рациональное экономическое поведение, условия для предпринимательской деятельности

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Уклонение от уплаты налогов, неофициальная занятость, нелегальный отток капитала – борьба с этими и прочими многочисленными проявлениями теневой экономической деятельности стала важнейшей целью социально-экономической политики многих стран мира (Арипов, 2012; Верещагин, 2006; Гордиенко, 2009; Гордиенко, 2010; Дадалко, 2010; Нуштаев, 2011; Шавшуков, 2012; Blackburn, Bose, Capasso, 2012; Capasso, Jappelli, 2013; Carillo, Pugno, 2004; Orsi, Raggi, Turino, 2014). Среди последствий развития теневой экономики можно выделить увеличение дефицита государственного бюджета и сокращение инвестиций в инфраструктуру общественного сектора, потерю доверия к институтам общественного сектора и органам государственной власти, рост преступности.

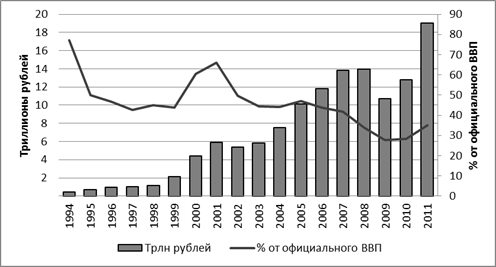

Эксперты исследовательского института Global Financial Integrity (GFI) подсчитали, что за период с 1994 по 2011 гг. теневая экономика России составила в среднем 46% от ВВП [1]. Специалисты Всемирного банка в своих исследованиях теневой экономики России свидетельствуют о цифрах в 43,8% от ВВП (Schneider, Buehn, 2013). Росстат и Министерство финансов РФ даёт информацию о доле теневой экономики, не превышающей 20%.

Рисунок 1.Размеры теневой экономики России (в трлн руб. и процентах от ВВП), 1994-2011 гг. [2]

Методики подсчётов масштабов теневой деятельности различны. Специалисты Global Financial Integrity включают в расчёты не только скрытые от налогов доходы, как это делают исследователи Всемирного банка, Росстата и Министерства финансов РФ, но и все остальные недекларируемые потоки денежных средств, включая взятки и средства, заработанные на торговле наркотиками, оружием и людьми. Тем не менее, все исследования свидетельствуют о том, что теневая экономика и потоки «серой» наличности в последние годы уверенно растут. Основная причина этих тенденций – неэффективное политическое управление и традиционное в России желание предпринимателей уйти от уплаты налогов.

Поиск правильной экономической политики для преодоления негативных последствий теневой экономики требует анализа факторов и причин, которые приводят к тому, что предпринимательская деятельность осуществляется в неофициальном секторе.

Для того чтобы проанализировать мотивы экономических агентов (фирм или индивидуумов) при принятии решения о том, вести ли официальную деятельность или оставаться в «тени», необходимо определить издержки и выгоды, связанные с переходом из официального в теневой сектор экономики и наоборот.

Фирмы и индивидуумы представляют собой рационально мыслящих экономических агентов, взвешивающих все преимущества и потери, которые связаны с легальным статусом предпринимателя. Их решение о том, участвовать частично или полностью в теневой экономике – это выбор в условиях неопределенности между полученными доходами в случае, если их теневая деятельность не будет обнаружена проверяющими государственными органами, и убытками в случае обнаружения и наказания. Теневую экономическую деятельность (SE) можно представить в виде функции, отрицательно зависящей от вероятности обнаружения (p) и потенциальных штрафов (f), и положительно зависящей от величины альтернативных издержек от функционирования в официальном секторе (B). На величину альтернативных издержек влияет налоговое бремя (T) и издержки, связанные с рабочей силой (W). Следовательно, чем выше налоговое бремя и затраты на оплату труда, тем больше стимулов избежать этих расходов, работая в теневой экономике. Вероятность обнаружения p зависит от активности контролирующих действий налоговых органов (А), а также от затрат на сокрытие деятельности (F). Эти взаимосвязи можно выразить в следующем структурном уравнении (Schneider, Buehn, 2013):

- + - - + + +

![]()

Из данной взаимосвязи следует вывод, что теневая экономика включает в себя все виды экономической деятельности и доходы, полученные в обход государственного регулирования, налогообложения или статистического учёта. Эту деятельность умышленно скрыли от органов государственного управления, чтобы уклониться от уплаты налога на добавленную стоимость или других налогов и взносов в систему социального обеспечения, а также чтобы избежать соблюдения определенных стандартов на рынке труда, таких как минимальный размер заработной платы, максимальное количество рабочих часов, стандарты безопасности и административные процедуры.

В таблице 1 представлены основные издержки осуществления предпринимательской деятельности в официальном секторе экономики и издержки, связанные с потерями тех или иных возможностей, предоставляемых только для официальных предприятий.

Таблица 1

Издержки ведения бизнеса в официальном и теневом секторах экономики

|

Издержки

ведения бизнеса в официальном секторе

|

Издержки

перехода из официального в теневой сектор

|

|

1. Налоговая нагрузка

2. Торговые ограничения 3. Требования по лицензированию 4. Соблюдение трудового законодательства 5. Взносы в систему социального обеспечения 6. Ограничения в приёме на работу иностранцев |

1. Потеря доступа к правовой системе

2. Отсутствие помощи со стороны правоохранительных органов 3. Лишение возможности пользования социальными услугами 4. Утрата доступа к банковским и страховым услугам 5. Невозможность использования капитала в качестве залога, инвестирования в него, его свободной продажи |

Если говорить об общемировой статистике, то влияние основных причин на размеры теневого сектора будет выглядеть примерно следующим (Schneider, Williams, 2013;C.44):

- налоговая нагрузка и бремя социальных платежей 35–38%;

- качество государственных институтов 10–12%;

- регулирование рынка труда 7–9%;

- трансфертные платежи 5–7%;

- услуги общественного сектора 5–7%;

- налоговая этика 22–25%.

Кроме того, фирма, решившая перейти из официального в теневой сектор в целях экономии одних издержек, будет вынуждена нести другие издержки, связанные не только с производством товаров и услуг, но и со спецификой нахождения в «тени». Это издержки ведения «двойной бухгалтерии», потери от возникающих в этой связи трудностей учёта и контроля на предприятии, невозможность использования контрактной системы для реализации долгосрочных проектов, снижение стимулов к замещению труда капиталом и техническому перевооружению.

К сожалению, стремление государства поставить как можно более жесткие правовые и институциональные рамки для экономической деятельности находит отражение в том, что эти рамки оказываются настолько жесткие, что предпринимательская инициатива делает выбор в пользу ведения деятельности в теневом секторе. Сложное и запутанное регулирование вредит бизнесу и поощряет коррупцию. Вместо того, чтобы способствовать общественной безопасности, чрезмерно строгое регулирование выталкивает предприятия в теневой сектор.

С 2005 года исследователями Всемирного банка составляется рейтинг Doing Business, оценивающий условия ведения бизнеса в 189 странах по 10 критериям: регистрация предприятия, получение разрешений на строительство, подключение к системе электроснабжения, регистрация собственности, получение кредита, защита прав инвесторов, налогообложение, обеспечение исполнения контрактов, осуществление внешнеторговой деятельности и разрешение неплатежеспособности. Для авторов исследования ключевым моментом являются не сами законодательные нормы, а реальная ситуация с выполнением этих норм, так как на практике требований к бизнесу может быть больше, чем установлено законами.

В России наихудшая ситуация в настоящий момент сложилась с получением разрешений на строительство, наилучшая – в сфере обеспечения исполнения контрактов (рис. 2). Получить разрешение на строительство относительно легко в Сургуте и сложнее всего в Москве. Количество необходимых процедур значительно колеблется: от 16 в Мурманске до 47 в Москве. Из 25 процедур, которые требуются в среднем, до начала строительства нужно пройти 11, в ходе строительства – 4 и после завершения строительства – 10. Для сравнения: в странах ОЭСР с высоким уровнем дохода весь процесс укладывается в 14 процедур.

Рисунок 2. Позиции России в индикаторах рейтинга Doing Business в 2014 году (1 ‑ наилучшая позиция, 189 - наихудшая [3]).

Единственным поводом для утешения стало то, что в рейтинге Doing Business – 2014 Россия поднялась со 111-го на 92-е место, при этом войдя в десятку стран с наилучшими темпами проведения реформ, направленных на улучшение условий для предпринимательской деятельности за прошедший год.

Так, в России была упрощена процедура создания предприятий путем отмены требования о предоставлении нотариально заверенной банковской карточки с образцами подписей до момента открытия банковского счета предприятия. Получить разрешение на строительство стало проще благодаря отмене ряда требований к утверждению проекта государственными органами, а также сокращению времени, необходимого на регистрацию нового здания. Процесс подключения к системе электроснабжения стал легче и дешевле за счет установления стандартных тарифов на подключение, а также отмены ряда процедур, которые требовались ранее. Процедура передачи в собственность недвижимости также стала более простой для предприятий благодаря рационализации процедур и внедрению эффективных временных границ для обработки заявлений о передаче недвижимости. Помимо этого, внедрение электронной системы подачи экспортной и импортной документации, а также сокращение объема физического контроля позволило упростить внешнеторговую деятельность [4].

На основе структурного уравнения рационального выбора экономическим агентом теневого или официального сектора и анализа причин теневой экономики можно предложить рекомендации по снижению масштабов теневых процессов и совершенствованию условий для осуществления предпринимательской деятельности в официальном секторе. Можно выделить следующие стратегии:

1. Сдерживание (преследование и наказание),

2. Предупреждение.

Первая стратегия заключается в увеличении вероятности обнаружения «теневика», увеличении размера штрафов и изменения восприятия риска быть обнаруженным, в частности за счёт рекламы эффективности процедуры обнаружения и доведения информации о наказании за неофициальное трудоустройство.

Вторая стратегия предполагает недопущение перехода в теневой сектор, поощрение выхода из «тени» и создание условий для продолжения функционирования в официальном секторе. Конкретными мерами могут быть: развитие микропредприятий, реклама преимуществ официальной занятости, плавный переход на самостоятельную занятость и внедрение новых категорий работ, прямые и косвенные налоговые льготы. Стимулирование спроса может осуществляться за счёт введения целевых прямых и косвенных налогов. Среди мер, направленных на стимулирование предложения, можно выделить налоговую амнистию, поощрение добровольного раскрытия информации и содействие в оформлении легального статуса предпринимателя.

Заключение

Подводя итоги, можно сделать следующие выводы. В статье представлены данные различных исследовательских институтов о размерах теневой экономики в России, причины перехода из официального сектора экономики в теневой сектор. Также проведен сравнительный анализ издержек ведения бизнеса в официальном и теневом секторе экономики. Описываются преимущества и недостатки ведения теневого бизнеса. Авторами описывается ситуация, сложившаяся на рынке строительства, его административного и государственного регулирования, наличие положительных тенденций. Даны рекомендации по снижению масштабов теневых процессов и совершенствованию условий для осуществления предпринимательской деятельности в официальном секторе и их подробное описание.

[1] Global Financial Integrity. (2013). Russia: Illicit Financial Flows and the Role of the Underground Economy (Report). Retrieved from the Global Financial Integrity website: http://www.gfintegrity.org/report/country-case-study-russia/

[2]Там же.

[3] The World Bank, the International Finance Corporation. (2013). Doing Business 2014: Understanding Regulations for Small and Medium-Size Enterprises. Washington, DC: World Bank Group.doi: 10.1596/978-0-8213-9984-2

[4] The World Bank, the International Finance Corporation. (2013). Doing Business 2014: Understanding Regulations for Small and Medium-Size Enterprises. Washington, DC: World Bank Group. doi: 10.1596/978-0-8213-9984-2

Страница обновлена: 22.01.2024 в 19:56:48