Кредитование малого бизнеса в современной России: проблемы и перспективы

Гончарова О.Ю.1

1 1Южно-Российский институт управления – филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, г. Ростов-на-Дону

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

Том 16, Номер 14 (Июль 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Гончарова О.Ю. Кредитование малого бизнеса в современной России: проблемы и перспективы // Российское предпринимательство. – 2015. – Том 16. – № 14. – С. 2125-2138. – doi: 10.18334/rp.16.14.521.

Аннотация:

Статья посвящена анализу кредитования российского малого предпринимательства на современном этапе его развития. Рассмотрены особенности внешней среды российского малого предпринимательства и проблемы кредитования данного сектора экономики, предложены некоторые пути разрешения этой проблемы с учетом зарубежного и отечественного опыта государственной финансово-кредитной поддержки малого предпринимательства.

Ключевые слова: малое предпринимательство, кредитование малого предпринимательства, государственная финансово-кредитная поддержка малого предпринимательства

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

В современной непростой экономической ситуации развитие малого предпринимательства становится одним из приоритетов экономической политики государства, возрастает потребность в эффективном использовании потенциальных возможностей малого предпринимательства как наиболее массовой формы предпринимательства, обеспечивающей социально-экономическую стабильность развития, реализацию задачи диверсификации, модернизации экономики, повышения ее эффективности, импортозамещения, решения комплекса сложнейших социальных проблем.

Вместе с тем потенциальные возможности малого предпринимательства в нашей стране используются недостаточно эффективно. По масштабам развития данного сектора экономики Россия значительно отстает от ведущих зарубежных стран. По данным Росстата на 1 января 2014 года, в России зарегистрировано 5,6 млн субъектов малого и среднего предпринимательства. На долю данного сектора экономики приходилось 25% от общей численности занятых, около 25% от общего объема оборота продукции и услуг, 6% от общего объема инвестиций в основной капитал, предприятия малого и среднего бизнеса производили около 21% ВВП страны [1]. Для сравнения: значение последнего показателя в развитых странах – 50–70%, а доля занятых в секторе малого и среднего предпринимательства – до 80% трудоспособного населения.

60% субъектов малого и среднего предпринимательства в нашей стране – индивидуальные предприниматели, около трети – микропредприятия, в то же время крайне мало (всего 0,3%) средних предприятий. Такая структура свидетельствует о том, что российское малое предпринимательство реализует, главным образом, функцию обеспечения самозанятости.

На протяжении многих лет остается неизменной и отраслевая структура российского малого предпринимательства: большинство малых предприятий занимаются торговлей (41%) либо предоставлением услуг (35%). Российское малое предпринимательство развивается в сфере быстрого оборота капитала, чаще всего выступая в качестве посредника между производителем (как правило, зарубежным) и потребителем.

В понимании необходимости изменения отраслевой структуры российского малого предпринимательства едины как представители научного сообщества, так и российские политики. По мнению российских ученых, сведение роли малого предпринимательства до функции посредника в продвижении на российский рынок зарубежных продуктов ведет к падению уровня развития реального сектора экономики, к потере конкурентных преимуществ, к замедлению темпов развития научного сектора и к окончательной потере связей между производством и научным сектором (Кетько, Зарафутдинов, 2011; C.24). Президент РФ В.В. Путин в статье «О наших экономических задачах» в 2012 году заявил, что нам нужна новая экономика, в которой малый бизнес создает не менее половины рабочих мест, причем значительная часть малого бизнеса в 2020 г. должна быть сосредоточена в сфере интеллектуального и творческого труда, в отраслях, работающих на глобальном рынке, экспортирующих свои товары и услуги [2].

Не могут не вызывать беспокойства и неустойчивость динамики основных показателей развития российского малого предпринимательства, наметившийся отток кадров с малых и средних предприятий, сокращение числа желающих открыть свое дело, значительная доля теневых отношений в экономике в целом и в малом предпринимательстве, в частности. Так, по оценкам экспертов, «доля неформального сектора в экономике – 14–22 миллиона человек, то есть столько же, сколько официально занято в малом бизнесе... По данным Минэкономразвития, за последние два года в «тень» ушли более двух миллионов работников» [3].

Причины рассмотренной выше специфики российского малого предпринимательства кроются не только в нем самом, но и в неблагоприятных социально-экономических условиях его развития на протяжении почти четверти века (включая несовершенство механизма государственной поддержки данного сектора экономики). По словам спикера Совета Федерации В.И. Матвиенко, несмотря на понимание важности оптимизации развития малого и среднего бизнеса, «… эта тема стала напоминать любимую в народе песню «Дубинушка»: из года в год звучит призыв «Эй, ухнем!», а затем следует ожидание, когда все пойдет само…» [4].

В настоящее время условия развития малого предпринимательства в России ухудшаются в силу действия ряда дополнительных неблагоприятных факторов [5]:

- экономический спад (в 2015 году он составит, по разным данным, от 3% до 6,5%. Всего же за период 2015–2017 гг., по данным экспертов ВШЭ, масштабы спада экономики составят 10–12%, что близко к уровню 2009 года);

- сокращение реальных доходов населения (в 2015 году, по данным Минэкономразвития, оно составит 6%) и, как следствие, уменьшение потребительского спроса на товары и услуги;

- падение цен на энергоносители (только за 2014 год произошло практически двукратное снижение цен на нефть);

- падение курса национальной валюты (только в декабре 2014 – январе 2015 годов курс рубля к доллару уменьшился почти на треть, к евро – более чем на 20%) и удорожание импорта;

- рост инфляции (по официальным прогнозам, в 2015 году инфляция составит 12%);

- сокращение инвестиций (по прогнозам ВШЭ, в течение 2015–2017 годов объем инвестиций может сократиться почти на 22%);

- резкое увеличение в конце 2014 года ключевой ставки и, соответственно, значительный рост процентных ставок коммерческих банков (только за 9 месяцев 2014 года они увеличились в полтора раза [6]);

- недоступность для кредитных институтов страны «дешевых западных денег» одновременно с наличием у крупнейших из российских банков существенного внешнего долга (154,017 млрд долл., или 25,8% внешнего долга России, приходится на банки [7]);

- значительное увеличение масштабов оттока капитала (в 2014 году значение этого показателя составило 151,5 млрд долл., что явилось максимальным значением за период с 1994 по 2014 гг. [8] Официальные прогнозы Минэкономразвития по масштабам оттока капитала в 2015 году периодически пересматриваются. В начале 2015 года была названа предварительная цифра – 115 млрд долл.)и т.д.

Но чем сложнее обстановка, тем острее проявляется необходимость «переформатирования» малого предпринимательства, повышения эффективности его государственной поддержки.

Одним из условий реализации намеченных планов является решение наиболее острых проблем развития российского малого предпринимательства, к числу которых относится проблема кредитования(Бичева, 2014; Будаева, 2009; Заболоцкая, 2011; Литвин, 2011; Мещерякова, 2010; Смирнов, Шестоперов, Шестоперов, Шамрай, 2010). О степени ее остроты свидетельствуют как официальные данные, так и факты, представляемые общественными объединениями предпринимателей. Так, по оценкам Министерства экономического развития, потребность малых предприятий в кредитных ресурсах составляет 25–30 млрд долл., причем она удовлетворена не более чем на треть. По данным «ОПОРЫ России», 30% предпринимателей практически не имеют доступа к заемному финансированию, а для 44% привлечение кредитов сопряжено с большими трудностями. В таблице представлены наиболее типичные проблемы, препятствующие развитию кредитования малого предпринимательства с точки зрения как кредиторов, так и заемщиков.

До кризиса 2008–2009 годов объем кредитования российского малого предпринимательства был в 15 раз меньше, чем в развитых странах Европы, и в 20 раз меньше, чем в Японии, а реальные потребности малого бизнеса в кредитах удовлетворялись только на 15–20% (Тихомирова, 2010; С. 46).

В последующие годы рассматриваемый сегмент банковского кредитования развивался достаточно динамично в силу выхода на него новых банков, увеличения числа программ кредитования малого предпринимательства, развития механизмов государственной финансово-кредитной поддержки малого предпринимательства.

Одновременно с этим отмечались и неблагоприятные тенденции. Так, применение российскими банками при кредитовании малого предпринимательства ряда технологий, успешно апробированных в сфере потребительского кредитования, в частности, так называемых «кредитных фабрик», наряду с увеличением скорости рассмотрения заявок, привело к ухудшению качества кредитных портфелей банков, росту просроченной задолженности по кредитам малому и среднему бизнесу, ухудшению структуры выдаваемых кредитов. Типичный кредит, выдаваемый с применением технологий «кредитных фабрик» – на срок до года и объемом не больше 3 млн руб. (главным образом, для малых предприятий сферы торговли) [9]. Необходимо также отметить, что, начиная с 2013 года, отмечалось сокращение прироста объемов кредитования малого и среднего предпринимательства, уменьшение штата персонала, задействованного в кредитовании малого и среднего бизнеса, изменение отраслевой структуры заемщиков в пользу менее рискованных отраслей и снижение срочности выдаваемых кредитов.

Таблица

Проблемы банковского кредитования малого предпринимательства РФ

|

Проблемы

кредитования малого предпринимательства с точки зрения кредиторов

|

Проблемы

кредитования малого предпринимательства с точки зрения заемщиков

|

|

-

непрозрачность

заемщиков;

- отсутствие или плохое качество залога; - недостаточная развитость системы государственного субсидирования кредитов; - отсутствие у банков достаточной ресурсной базы для выдачи долгосрочных кредитов; - высокие риски (во многом обусловлены «непрозрачностью» малого бизнеса); - нежелание банков работать с субъектами малого предпринимательства, особенно начинающими свое дело, в силу отсутствия у последних кредитной истории, несовершенства бизнес-планов малых предприятий, высокой стоимости операционных расходов для рассмотрения заявок от субъектов малого бизнеса, отсутствия эффективной системы страхования коммерческих рисков и т.д. |

-

невыгодность

для малых предприятий условий, предлагаемых банками (требование 200%

залогового обеспечения кредита, преобладание краткосрочного кредитования

(один год); проценты по кредитам в 2-3 раза выше, чем за рубежом;

длительность рассмотрения заявки на кредитование неприемлемо велика для

малого бизнеса; предприятия с «теневой» составляющей не могут предоставить

достоверную документацию и т.д.);

- отсутствие налоговых стимулов у субъектов малого предпринимательства для увеличения объема денежных средств, направляемых на переоборудование производства и развитие инноваций; - большой объем документов, запрашиваемых банками и др. |

В условиях действиях комплекса неблагоприятных факторов, упомянутых выше, в 2014 году в сфере банковского кредитования малого предпринимательства были отмечены:

- с одной стороны, существенный рост потребности малых предприятий в финансовых ресурсах и сокращение возможностей финансирования за счет собственных источников в условиях снижения рентабельности малых предприятий;

- с другой стороны, ухудшение финансового положения кредитных организаций; повышение рисков банковского кредитования субъектов малого и среднего предпринимательства; рост процентных ставок по кредитам малому и среднему бизнесу, в среднем, до 25%; замедление темпов прироста кредитования малого и среднего предпринимательства до 10–12%; сокращение доли кредитования без обеспечения, минимальных размеров предоставляемого кредита и сроков кредитования (на срок свыше трех лет предоставляется не более 7–10% кредитов малому предпринимательству).

В этих условиях особое внимание необходимо уделить совершенствованию системы кредитной поддержки малого бизнеса. Анализ зарубежного опыта кредитной поддержки малого предпринимательства показывает, что общим для всех зарубежных схем кредитования малого бизнеса является активное участие государства как в обеспечении правовых гарантий деятельности субъектов кредитной сделки, так и в предоставлении конкретной финансовой помощи (Bellucci, Borisov, Zazzaro, 2013; Berger, Black, 2011; Berger, Rosen, Udell, 2007; Choi, 2012; Goldberg, White, 1998; Jayaratne, Wolken, 1999; Peek, Rosengren, 1998; Santikian, 2014; Shaban, Duygun, Anwar, Akbar, 2014; Strahan, Weston, 1998). При этом возможно использование различных механизмов:

- льготное кредитование по низкой процентной ставке;

- субсидирование процентной ставки по кредитам;

- гарантирование кредитов;

- кредитование инновационных проектов по ставке рефинансирования;

- предоставление беспроцентных кредитов либо отсрочки платежей по кредиту (например, начинающим малым предприятиям, инновационным предприятиям и др.);

- содействие экспортерам и др.

Многие механизмы финансово-кредитной поддержки малого предпринимательства, доказавшие на практике свою эффективность, можно применять и в нашей стране. В частности речь идет о возможности использования(Заболоцкая, Старкова, 2011; С. 79):

- опыта Франции в части внедрения таких относительно новых для России банковских продуктов, как содействие в инвестиционном проектировании, факторинг, страховые, гарантийные, информационные, консультационные и обучающие услуги предпринимателям; создания специализированного государственного гарантийного института, развития механизмов государственных контргарантий;

- опыта США в части создания единой базы данных по управлению рисками, а также разработки новых инструментов финансового менеджмента (управления прибылью и рисками) в малом бизнесе;

- опыта Германии в части развития системы льготного кредитования начинающих предпринимателей, развития системы гарантийных фондов, доведения доли бюджетного субсидирования процентных ставок по кредитам до 40–60% ставки.

Не менее важна и реализация таких мер, как(Белотелова, 2012; С. 114-115):

- поощрение развития обществ взаимного гарантирования (ОВГ), предоставляющих гарантии финансовым учреждениям при выдаче кредитов членам данных организаций;

- расширение взаимодействия банков и микрофинансовых организаций в целях снижения кредитных рисков и роста масштабов кредитования малого предпринимательства;

- совершенствование технологий и условий кредитования малого предпринимательства, стандартизация видов кредитных продуктов, способов кредитования, требований к обеспечению кредитов и др.

Некоторые из рассмотренных мер начали реализовываться в 2014 году. Так, 5 мая 2014 года было создано «Агентство кредитных гарантий» и поставлена цель – формирование национальной системы гарантийных организаций для:

- повышения доступности кредитных ресурсов для кредитования инвестиционных проектов субъектов малого и среднего бизнеса в неторговом секторе экономики;

- снижения рисков долгосрочного кредитования субъектов среднего бизнеса;

- создания комплексной системы гарантийной поддержки малого и среднего бизнеса;

- увеличения объёмов гарантийной поддержки малых и средних предприятий и прямых гарантий субъектам малого и среднего предпринимательства со стороны региональных гарантийных организаций путем предоставления последним контргарантий.

В течение ближайших пяти лет «Агентство кредитных гарантий» должно достичь следующих результатов:

- совокупный объём выданных гарантий – не менее 439,9 млрд рублей;

- совокупный объём обеспеченных гарантиями кредитов МСП – 824,9–879,9 млрд рублей;

- общее количество выданных гарантий – 7321–7732 договора.

С учетом того факта, что дополнительная потребность субъектов малого и среднего предпринимательства в долгосрочных кредитах на инвестиционные цели, по разным оценкам, составляет от 490 до 900 млрд рублей в год [10], предстоит серьезная работа.

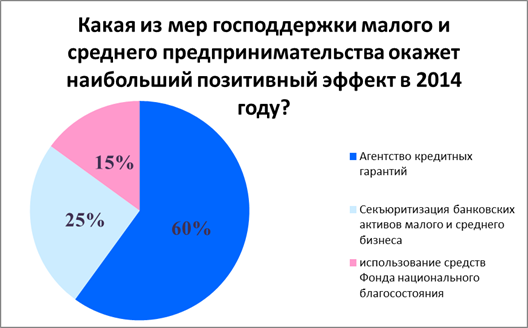

Как свидетельствует рисунок, наибольшие надежды субъектов российского малого предпринимательства связаны с работой Агентства кредитных гарантий.

Не менее важно реализовать комплекс мер по стимулированию развития малого инновационного предпринимательства, которое предполагает:

- расширение масштабов и повышение эффективности бюджетного инвестирования перспективных малых инновационных предприятий;

- преодоление дисбаланса в финансировании малых инновационных предприятий, находящихся на разных стадиях развития;

- развитие механизмов государственно-частного партнерства в инновационной сфере;

- формирование промышленных кластеров;

- стимулирование развития российского рынка капитала и др.

Рисунок. Данные опроса о наиболее эффективных мерах финансово-кредитной поддержки малого бизнеса со стороны государства [11]

Перспективы решения проблем кредитования малого и среднего предпринимательства во многом зависят и от того, насколько меры по финансово-кредитной поддержке российского малого предпринимательства согласуются с другими направлениями государственного регулирования экономики. Приведем только один пример. В течение 2014 года произошло резкое повышение Банком России ключевой ставки (с 5,5% до 17%). Его результатом стали удорожание ресурсов коммерческих банков и рост процентов за кредит. В дальнейшем ключевая ставка была поэтапно снижена до 11,5%. Однако, как свидетельствует практика, при проведении монетарной политики существует так называемая циклическая асимметрия: при повышении ставки рефинансирования происходит удорожание кредитов коммерческих банков. А вот при движении в противоположном направлении (то есть при уменьшении ставки рефинансирования) возникает проблема, суть которой может быть выражена пословицей «можно подвести коня к воде, но нельзя заставить его напиться» [12]. Иными словами, процентные ставки по кредитам малым предприятиям, возросшие, в том числе, и в результате резкого увеличения в конце прошлого года ключевой ставки, вряд ли будут снижены теперь, когда ключевая ставка постепенно снижается.

По справедливому замечанию С.Ю. Глазьева, в условиях, когда рентабельность обрабатывающей промышленности в среднем составляет около 8%, финансово-банковский сектор даже в условиях некоторого снижения ключевой ставки остается отрезанным от реального сектора. Кроме того, нельзя эффективно проводить денежно-кредитную политику, не уделяя внимание, помимо регулирования процентных ставок, таким значимым для экономики в целом и предпринимательства, в частности, параметрам, как «регулирование курса валюты, контроль за трансграничным движением капитала, контроль за количеством денег и скоростью их обращения, контроль за ценообразованием в монополизированных отраслях... грубая примитивизация системы управления денежным обращением уже привела к срыву экономики в свободное падение» [13].

Приведенный пример свидетельствует о необходимости согласования подходов органов власти при проведении, как экономической политики, так и политики государственной поддержки малого предпринимательства.

Не менее важно преодолеть такие недостатки, как:

- неадекватность ресурсов, направленных на развитие малого и среднего предпринимательства из федерального и региональных бюджетов, потенциальной роли этого сектора экономики в решении задач диверсификации и модернизации экономики, повышении конкурентоспособности экономики России и регионов, импортозамещения;

- незначительное количество субъектов малого предпринимательства, охваченных федеральными и региональными программами поддержки;

- значительные масштабы нецелевого использования выделяемых на поддержку малого и среднего предпринимательства бюджетных средств;

- отраслевые министерства не реализуют политику развития малого и среднего предпринимательства в подведомственных секторах экономики и др.

Без их преодоления нельзя рассчитывать на достижение значительных и устойчивых позитивных результатов в развитии российского малого предпринимательства.

[1]Заседание Государственного совета по вопросам развития малого и среднего бизнеса // Официальный сетевой ресурс Президента Российской Федерации.

[2]Путин, В.В. (2012). О наших экономических задачах. Ведомости (30 января).

[3] Зыкова, Т. (2014). Дело за малым. Российская газета, 6520.

[4] Кузьмин, В. (2014). Три сценария от Улюкаева. Российская газета, 6540.

[5]Набережнов, Г. (2015). Минэкономразвития прогнозирует спад экономики в России на 3% в 2015 году // РБК.

[6] Зыкова, Т. (2014). Дело за малым. Российская газета, 6520.

[7]Кривошапко, Ю. (2015). Внешний долг РФ в первом квартале 2015 года сократился на 6,3% // RG.RU.

[8]Отток капитала из России в 2014 году стал самым масштабным за всю историю// ТАСС.

[9] Лыжина, Е., Перечнева, И. (2012). Малый бизнес и кредитная фабрика // Banki.ru.

[10] Распоряжение Правительства Российской Федерации от 05.05.2014 № 740-р «О создании ОАО Небанковская депозитно-кредитная организация «Агентство кредитных гарантий».

[11]Кредитование малого и среднего бизнеса в России: рост без драйверов// Banki.ru.

[12]Капканщиков, С.Г. (2006). Государственное регулирование экономики (С. 185). М.: КНОРУС, 2006.

[13]Сергей Глазьев: Я не вижу оснований отказываться от целей экономической политики, поставленных президентом России в указах в мае 2012 года. (2015). // Независимое сетевое агентство «Новостной фронт».

Страница обновлена: 24.03.2024 в 17:04:04