Совершенствование подходов оценки кредитного риска в корпоративных портфелях российских банках

Шустов В.Н.1,2

1 Российская академия народного хозяйства и государственной службы при Президенте

2 Российской Федерации

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

Том 16, Номер 7 (Апрель 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Шустов В.Н. Совершенствование подходов оценки кредитного риска в корпоративных портфелях российских банках // Российское предпринимательство. – 2015. – Том 16. – № 7. – С. 1021-1034. – doi: 10.18334/rp.16.7.183.

Аннотация:

Публикация посвящена поиску путей совершенствования алгоритмов разработки модели вероятности дефолта корпоративных заемщиков. Предложены такие подходы, как сегментация кредитного портфеля и учет цикличности макроэкономики, которые позволяют повысить предсказательную способность модели при ее разработке. Определены барьеры имплементации этих подходов, связанные с недостатком входных данных, а также сформулированы пути их преодоления.

Ключевые слова: вероятность дефолта, продвинутый IRB-подход, рейтинговая система, отраслевая сегментация, уровень цикличности, предсказательная способность, монотонность, коэффициент Accuracy Ratio

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

В настоящее время кредитование банками юридических лиц в России носит массовый характер. Однако с расширением предложений кредитных продуктов и роста банковского бизнеса наблюдается накопление рисков. Так, по данным Центрального Банка РФ, за 2014 г. на российском кредитном рынке объем кредитов нефинансовым организациям увеличился на 15% и на 01.01.2015 достиг 20 659,5 млрд рублей. Удельный вес объема просроченной задолженности в общей задолженности по кредитам и банков и займам вырос за 2015 г. с 4,8% до 5,5%.

В этих условиях, по мнению банковского сообщества, для эффективного анализа и управления рисками, реализации возможности построения системного подхода по управлению эффективностью с учетом риска и необходимо внедрение IRB-подхода стандартов Базель II. В Европе эти стандарты применяются около десяти лет. В России их актуальность возросла существенно позже. В декабре 2012 года в Вестнике Банка России было опубликовано письмо 192-Т «О Методических рекомендациях по реализации подхода к расчету кредитного риска на основе внутренних рейтингов банков», в котором изложена сущность базового и продвинутого IRB-подхода. В отличие от последнего, базовый подход предполагает наличие у банка оценки единственного параметра риска – вероятности дефолта. Остальные параметры риска задаются регулятором. Продвинутый IRB-подход предполагает моделирование всех параметров риска банков, что позволит снизить потребность в капитале. С другой стороны, одобрение регулятора в данном случае получить сложнее.

Внедрение стандартов Базель II позволило в последние годы существенно увеличить масштаб применения моделей вероятности дефолта и рейтинговых моделей в системах риск-менеджмента. Однако проблема точности оценки рейтингов заемщиков сохраняет свою актуальность и требует развития рейтинговых методологий. Поиску подходов, направленных на повышение достоверности внутренних моделей вероятности дефолта и посвящена представленная работа.

В научной литературе существует достаточно большое количество работ зарубежных и российских авторов, в которых рассматриваются различные модели оценки вероятности дефолта. Однако мировой опыт показывает, что применение логистической регрессии в этих целях позволяет достичь высокой, относительно других типов моделей, предсказательной способности. Результат сравнения представлен в таблице 1.

Таблица 1

Значения коэффициента AR (Accuracy Ratio) при использовании различных типов модели оценки вероятности дефолта заемщика

|

Модель

|

Коэффициент AR

|

|

Однофакторные

скоринговые модели (индивидуальные индикаторы на основе Балансовой формы и

Отчета о прибыли и убытках)

|

В общем,

хорошие индивидуальные индикаторы могут демонстрировать 30–40%, специальные индикаторы могут достигать приблизительно 55% в

качественной выборке

|

|

Рейтинговое

анкетирование/ классификационные системы

|

В основном,

менее 50%

|

|

Модели

стоимости опционов

|

>65%, но

только для котирующихся компаний

|

|

Многофакторные

модели (дискриминантный анализ и логистическая регрессия)

|

На практике модели,

описанные количественными факторами, могут достигать приблизительно 60–70%

|

|

Многофакторные

модели с количественными и качественными факторами

|

На практике

модели такого типа достигают приблизительно 70–80%

|

|

Нейронные

сети

|

Более

80% для хорошо очищенных выборок, тем не менее, на практике это значение

является недостижимым

|

Вместе с тем, для получения адекватных оценок вероятности дефолта более важным остается вопрос алгоритмизации процесса разработки модели выбранного типа и ее апробации.

Построение модели в форме логистической регрессии предлагается начать со сбора данных по дефолтам и потенциальным факторам. Для корпоративных заемщиков можно выделить финансовые показатели и отношения, основанные на анализе выручки, операционной маржи, доходности активов, ликвидности. Однако применение только финансовых факторов накладывает ограничения на модель в виде отсутствия возможности оперативно реагировать на существенное ухудшение положения заемщика в промежутках между предоставлением отчетности. В этой связи очевидно применение дополнительных групп качественных факторов. Среди последних следует отметить характеристики, отражающие отраслевые особенности, качество управления компанией, диверсификацию бизнеса, зависимость от регуляторов и прочие.

Целью однофакторного анализа данных является отбор показателей, которые наилучшим образом разделяют стабильных («хороших») заемщиков от проблемных («плохих»). В рамках каждого показателя в первую очередь следует выделить такие критические значения, появление которых у заемщика свидетельствует о его неблагоприятном финансовом положении. Оставшийся диапазон значений показателя целесообразно разделить на несколько групп, каждой из которых ставится в соответствии определенный балл. Причем границы групп выделяются таким образом, чтобы в образованные интервалы попадало примерно одинаковое количество компаний из собранной базы. В научной литературе для трансформации значений показателей в баллы рекомендуется применять логистическую функцию. Результатом данного этапа является исключение тех показателей, которые по характеру монотонности обладают низкой предсказательной способностью.

Многофакторный анализ выполняет функцию формирования оптимальной комбинации факторов и определения их весов в модели. Данная задача может быть решена экспертным путем (через сравнение предсказательной способности и иных характеристик регрессионного анализа, выбранных исследователем) или методом максимального правдоподобия в зависимости от достаточности статистики дефолтов. Особое внимание на данном этапе следует уделить мониторингу коэффициентов парной корреляции как индикаторов наличия мультиколлинеарности в модели.

Успешная апробация модели вероятности дефолта предполагает, в первую очередь, сохранение уровня достоверности ее оценок за несколько временных периодов (несколько лет или экономических циклов). В соответствии со стандартами Базель II, подтверждение качества IRB-модели непрерывно на пятилетнем интервале. Ассоциацией российских банков сформулированы минимальные требования к значению коэффициента Accuracy Ratio (AR), демонстрирующему предсказательную способность модели оценки вероятности дефолта, на уровне 35%, что в российских условиях зачастую является затруднительным по причине недостаточной прозрачности компаний и низкого качества предоставляемой ими финансовой отчетности. Вместе с тем, международным рейтинговым агентствам, которые проводят глубокий и аудит рейтингуемых компаний, удается получить качество моделей более 88% AR. Поэтому в случае полного отсутствия собственных статистических данных следует проводить апробацию внутренней рейтинговой модели на основе корреляции полученного рейтинга и международным бенчмарка.

Очевидно, что качественные характеристики и финансовые показатели корпоративных клиентов значительно отличаются от показателей финансовых институтов или субъектов Российской Федерации. Поэтому следует сформировать сегментацию клиентов, которые находятся в портфеле и с которыми работает банк в соответствии с реализуемой кредитной политикой. В общем случае допустимо следующее разделение на секторы: крупные корпоративные заемщики, банки, федеральные и муниципальные органы власти, малый и средний бизнес, инвестиционные проекты, прочие (страховые компании и т.д.). Каждый из выделенных секторов требует отдельного рассмотрения и разработки собственной модели вероятности дефолта.

Нами выдвинуто предположение, согласно которому существенное влияние на оценку вероятности дефолта корпоративных заемщиков, помимо количественных и качественных характеристик, оказывают специфические характеристики заемщика – вид деятельности, его месторасположение, целенаправленность кредита и др. В этой связи возникает потребность в разработке процедуры разбиения кредитного портфеля на специализированные классы с последующим построением для каждого из них отдельного уравнения логистической регрессии, способного не только отразить особенности того или иного класса, но и обеспечить высококачественный прогноз. Следует заметить, что чрезмерно большое количество классов может оказаться некалибруемым при недостаточном количестве представителей каждого класса.

В первую очередь, классификацию заемщиков целесообразно проводить по принадлежности к виду деятельности. Большинство видов деятельности имеют общие основные критерии, как конкурентное положение в отраслевом секторе отдельных экономических агентов, высокий уровень диверсификации бизнеса и достигнутый технологический уровень производства.

Однако каждый вид деятельности имеет и свою специфику, определяющую формирование отдельных статей баланса, так и финансовый результат. Поэтому, в контексте зависимости от конкретной направленности хозяйственной деятельности, по нашему мнению, следует рассматривать такие аспекты, как сезонный характер бизнеса, длительность производственного финансового цикла, требования к уровню собственного капитала, порядок расчетов с поставщиками и заказчиками и др.

Для промышленных компаний характерно преобладание в активной части баланса внеоборотных активов над оборотными и наличие высокого удельного веса собственных средств. Как следствие, для ярко выраженных заемщиков с устойчивым финансовым положением, занятых данным видом деятельности, размер краткосрочных обязательств сопоставим с оборотными активами. Соответственно, для промышленных компаний существенный удельный вес сосредоточен на коэффициентах текущей ликвидности и автономии.

Для заемщиков строительной сферы также характерен значительный удельный вес собственного капитала в пассиве баланса и внеоборотных активов в его оборотной части. Зачастую это объясняется наличием у организаций значительных объемов основных средств и незавершенного строительства. Однако в качестве источников финансирования внеоборотных и оборотных активов большинстве случаев строительные компании, в отличие от промышленных, используют средства дольщиков или инвесторов. Поэтому особое внимание при их оценке уделяется показателям рентабельности.

Как правило, большая часть имущества торговых компаний представлена запасами, дебиторской задолженностью и иными оборотными средствами. Кроме того, их характеризует относительно небольшой удельный вес собственных средств в пассивной части баланса. Такие особенности ведения бизнеса требуют от банка внимания за соблюдением достаточного уровня текущей ликвидности как индикатора оперативной возможности покрытия краткосрочных обязательств оборотными активами, а также коэффициентов рентабельности.

Для прочих компаний целесообразно рассматривать усредненные основные показатели, характеризующие финансовое состояние заемщика.

Стоит отметить, что международные рейтинговые агентства, в силу богатой статистической базы, могут проводить детализированную сегментацию. Однако в случае недостаточной полноты представителей каждого сектора в доступной статистической базе, характерном для большинства российских банков, разбиение на большое количество отраслевых групп может оказаться некалибруемым. Поэтому при сегментации заемщиков следует отслеживать количество наблюдений в полученных секторах, чтобы оно было достаточно для получения качественных результатов по построенным рейтинговым системам.

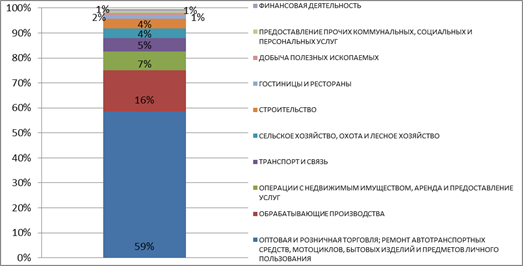

В качестве примера рассмотрим выполнение этапа сегментации кредитного портфеля крупного банка в зависимости от значения классификатора ОКВЭД. В нашем случае база данных Банка хранит информацию по всем видам его деятельности каждого клиента. Тем не менее, при сборе данных клиентом был выбран единственный код ОКВЭД, который, по его мнению, позволяет однозначно идентифицировать цель получения ссуды. Для выполнения требования к достаточности исходной информации для построения модели устанавливается нижний порог доли одной группы на уровне 5% от общей численности клиентов в портфеле.

Группировка договоров кредитного портфеля по разделам ОКВЭД, представленная на рисунке 1, показала, что доля договоров всего лишь 4-х разделов превышает 5%. Причем договоры, относящиеся к разделу «Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования», составляют 59%. Компании, занятые в оставшихся видах деятельности, занимают несущественную долю в портфеле либо вообще не пользуются услугами банка. Например, количество дефолтов договорам заемщиков с видом деятельности «Добыча полезных ископаемых» недостаточно, чтобы построить точную модель по данной группе.

По этой причине возникла настоятельная потребность перегруппировки договоров таким образом, чтобы заемщики, доля групп которых не превышает минимального порога, объединились в общую группу «Прочая деятельность».

Наиболее многочисленная группа договоров (59%), относящихся к виду деятельности «Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования», характеризуется схожестью критериев оценки финансового положения входящих в нее заемщиков. Поэтому дальнейшее сегментирование данной группы может стать причиной снижения предсказательной способности модели.

Таким образом, нам представляется целесообразным построение отдельной модели вероятности для каждого сегмента, вошедшего в результирующий список (табл. 2).

Рисунок 1. Первоначальное распределение клиентов кредитного портфеля по видам деятельности

Таблица 2

Итоговое распределение клиентов кредитного портфеля

|

Вид деятельности клиента

|

%

|

|

Оптовая

и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых

изделий и предметов личного пользования

|

59%

|

|

Обрабатывающие

производства

|

16%

|

|

Прочая

деятельность

|

12%

|

|

Операции

с недвижимым имуществом, аренда и предоставление услуг

|

7%

|

|

Транспорт

и связь

|

5%

|

В международной практике принято применять группировку договоров по территориальному признаку. Но в российских условиях, характеризующихся небольшой разветвленностью банковской сети и существенной концентрацией кредитных договоров в Московском регионе, такая группировка не выглядит оправданной.

Рассмотренные выше подходы позволяют построить уравнение логистической регрессии для расчета вероятности дефолта заемщика. Тем не менее, такая модель отражает только индивидуальное состояние заемщика и не учитывает степень его подверженности общему состоянию экономики.

Предположим, что ожидаемый уровень дефолтов портфеля в будущем периоде является взвешенной оценкой индивидуальных значений вероятности дефолта заемщиков, рассчитанных на основе финансовых и качественных факторов, а также показателя, характеризующего общее состояние экономики:

![]() , (1)

, (1)

где

DR – наблюдаемый уровень

дефолтов за год в портфеле; CT – долгосрочный уровень дефолтов в

портфеле; ![]() – степень подверженности заемщиков цикличности экономики.

– степень подверженности заемщиков цикличности экономики.

Таким образом, первое слагаемое соответствует индивидуальным рискам компании, а второе слагаемое описывает подверженность состояния компании состоянию экономики.

Модель цикличности является степенью, до которой модель вероятности дефолта заемщика отражает более широкий экономический цикл. Модели, которые полностью «отражают цикл», всегда предсказывают значения вероятности дефолта заемщика, равные долгосрочному уровню. С другой стороны, модели, которые полностью отражают «момент времени», нацелены на предсказание текущего уровня вероятности дефолта заемщика на всех этапах экономического цикла. На практике большинство моделей будут лежать где-то между двумя крайностями, и это означает, что они будут переоценивать вероятность дефолта заемщика в хорошие времена и недооценивать в кризис, что является преимуществом. Переоценка во время роста является консервативным действием, а недооценка в ходе спада не так важна, так как банки во время кризиса обычно применяют несколько методов снижения рисков помимо модели вероятности дефолта заемщика.

Критически важно оценить значение долгосрочного уровня дефолта в конкретной отраслевой группе заемщиков как можно точнее, потому что финальная модель должна быть способна точно предсказать вероятность дефолта заемщика в среднем или многолетнем временном интервале. Долгосрочный уровень дефолтов предлагается определять как среднее арифметическое значение DR за весь период имеющейся информации о дефолтах.

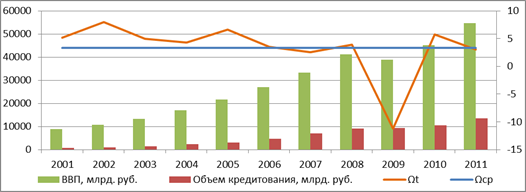

Однако зачастую банк не располагает долгосрочной статистикой. В этих условиях значение CT предлагается нами выполнить через соотношение значения DR и мультипликатора Ωt.

Источником для расчета Ωt мог бы послужить анализ уровня резервов на покрытие потерь крупнейших российских банков и среднего значения этого показателя за 10 лет. Данный вариант расчета является интуитивно понятным, т.к. изменение финансового положения клиента является основной причиной изменения размера резервов. Тем не менее, такая статистика представлена на сайте Центрального банка РФ в форме 101 «Оборотная ведомость по счетам бухгалтерского учета» разрезе отдельных коммерческих банков и на отчетную месячную дату, а сбор и агрегация данных по банкам на определенных счетах. Такие условия существенно увеличивают трудоемкость и усложняют расчет скаляра.

Поэтому в качестве альтернативного варианта расчета мультипликатора Ωt, по нашему мнению, целесообразно применять отношение годового прироста валового внутреннего продукта (ВВП) к приросту объемов кредитования организаций за год. Мы исходим из того, что рост кредитования есть показатель эффективности, т.к. ведет к росту производимой продукции, а, следовательно, к большей стабильности и регулярности платежей и, в конечном счете, к падению доли дефолтов. На этом основании можно констатировать, что отношение годового к среднему значению за достаточно продолжительный период наблюдения, скажем за 10 лет, обратно пропорционально отношению частоты дефолтов за год (DR) к долгосрочному уровню дефолтов для портфеля:

![]() =>

=> ![]() . (2)

. (2)

Основой оценки мультипликатора (Ωt=3,0 и Ωср=3,3) послужили данные динамики ВВП и объемов кредитования организаций в России за десятилетний период.

Рисунок 2. Динамика мультипликатора Ωt

Таблица 3

Уровень цикличности факторов

|

№

|

Фактор

|

Цикличность

| |

|

Количественные факторы

| |||

|

1.

|

Соотношение

заемных и собственных средств

|

Низкая

|

15%

|

|

2.

|

Коэффициент

текущей ликвидности

|

Высокая

|

70%

|

|

3.

|

Рентабельность

активов

|

Высокая

|

70%

|

|

4.

|

Оборачиваемость

текущих активов

|

Высокая

|

70%

|

|

5.

|

Покрытие

расходов на % выплаты

|

Средняя

|

35%

|

|

6.

|

Долговая

нагрузка

|

Средняя

|

35%

|

|

Качественные факторы

| |||

|

7.

|

Позиция

на рынке

|

Низкая

|

15%

|

|

8.

|

Уровень

рисков, связанных с финансово-инвестиционной политикой

|

Низкая

|

15%

|

|

9.

|

Степень

прозрачности и полнота предоставленной информации

|

Низкая

|

15%

|

|

10.

|

Просрочки

по налоговым выплатам

|

Средняя

|

35%

|

|

11.

|

Кредитная

история с Банком или другими банками и/ или по облигациям

|

Средняя

|

35%

|

Полученные результаты свидетельствуют о том, что текущий уровень дефолтов превосходит долгосрочный в 1,1 раза, а ожидаемый уровень дефолтов в будущем периоде расположен между ними.

Степень

подверженности заемщика цикличности экономики ![]() напрямую

зависит от финального набора факторов в модели логистической регрессии и

степени их чувствительности к экономическому циклу:

напрямую

зависит от финального набора факторов в модели логистической регрессии и

степени их чувствительности к экономическому циклу:

![]() , (3)

, (3)

где

![]() – общая цикличность

количественного/качественного фактора, ω – вес фактора в модели.

– общая цикличность

количественного/качественного фактора, ω – вес фактора в модели.

Уровень

цикличности каждого фактора устанавливается на основе международной практики. Факторы,

характеризующие финансово-экономическое состояние заемщика, такие как доходы и

прибыльность, являются очень цикличными (![]() в интервале 80–100%). Качественные факторы, характеризующие

позицию на рынке или степень прозрачности, менее зависимы от фазы

экономического цикла, поэтому значение

в интервале 80–100%). Качественные факторы, характеризующие

позицию на рынке или степень прозрачности, менее зависимы от фазы

экономического цикла, поэтому значение ![]() для них будет определяться в интервале 0–20%. На практике

большинство моделей вероятности дефолта будут находиться между двумя

крайностями, и сравнительные показатели демонстрируют модель цикличности,

обычно находящуюся в пределах 30–50%. Список факторов с предполагаемыми уровнями цикличности

представлен в таблице 3.

для них будет определяться в интервале 0–20%. На практике

большинство моделей вероятности дефолта будут находиться между двумя

крайностями, и сравнительные показатели демонстрируют модель цикличности,

обычно находящуюся в пределах 30–50%. Список факторов с предполагаемыми уровнями цикличности

представлен в таблице 3.

Результаты полученных исследований позволяют при определении параметров модели вероятности дефолта заемщика (в форме логистической регрессии) установить ограничение на средний целевой уровень дефолта, тем самым учесть общее состояние сектора экономики и повысить качество оценки вероятности дефолта.

Заключение

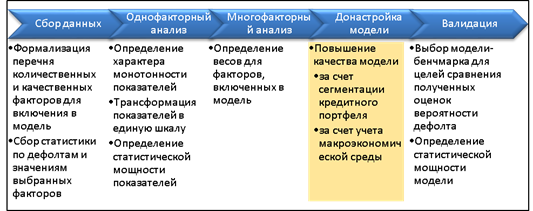

В работе рассмотрен ряд подходов, позволяющих повысить предсказательную способность модели оценки вероятности дефолта. Последовательность ключевых этапов ее разработки может быть представлена в виде следующей схемы на рисунке 3.

Рисунок 3. Последовательность ключевых этапов разработки модели оценки вероятности дефолта

Вместе с тем, предложенная в работе тематика дает почву для дальнейшего исследования и может получить свое развитие в вопросах совершенствования и расширения применяемого математического аппарата (например, метода главных компонент и др.), а также дополнительного учета в модели таких бизнес-факторов, как государственная или групповая поддержка со стороны материнской компании.

Страница обновлена: 28.03.2024 в 15:19:29