Принципы управления качеством и их влияние на финансовые показатели деятельности предприятий промышленности

Шибанова А.А.1, Панченко Т.М.1

1 Московский государственный университет пищевых производств

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

Том 16, Номер 5 (Март 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Шибанова А.А., Панченко Т.М. Принципы управления качеством и их влияние на финансовые показатели деятельности предприятий промышленности // Российское предпринимательство. – 2015. – Том 16. – № 5. – С. 743-754. – doi: 10.18334/rp.16.5.139.

Аннотация:

В данной статье рассматривается сущность основных принципов управления качеством, оценивается их влияние на основные финансовые показатели деятельности предприятия, а также приведены примеры мероприятий по их реализации в практической деятельности. На основе проведенного исследования авторы статьи сгруппировали принципы по основным наиболее значимым признакам в зависимости от необходимых для их реализации финансовых затрат, объекта приложения, а также по характеру влияния на основные финансовые показатели деятельности предприятия.

Ключевые слова: управление качеством, предприятия промышленности

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Принципы управления качеством могут реализовываться в деятельности предприятия по-разному и в различной степени сказываться на финансовых результатах предприятия.

В обрабатывающей промышленности сырьем являются продукты сельского хозяйства или добытые добывающей промышленностью. Несмотря на то, что ресурсы производства продуктов сельского хозяйства ограничены территориальными границами страны и климатическими условиями, в России более остро стоит проблема качества первичной и последующей его обработки.

Стандарт ИСО 9001 [12] определяет основные 8 принципов, обеспечивающих минимальный необходимый уровень качества выпускаемой продукции, и гарантирующих стабильность деятельности предприятия, в их числе: ориентация на потребителя; лидерство руководителей; вовлечение работников; процессный подход; системный подход; постоянное улучшение; принятие решений, основанных на фактах; отношения с поставщиками.

Целью исследования авторов статьи является определение способов исполнения предпринимателями в практической деятельности принципов управления качеством и выявить их влияние на изменение экономических показателей деятельности предприятия.

Авторами статьи была сделана попытка определить влияние применения основных принципов управления качеством в практической деятельности предприятий на основные финансовые показатели их деятельности, а также классифицировать принципы управления качеством по составу и величине необходимых для их реализации ресурсов.

В качестве основных экономических показателей деятельности предприятия приняты: производительность труда; общий объем продаж; фондоотдача; валовая и чистая прибыль деятельности; рентабельность активов; коэффициент ликвидности; показатели деловой активности [10].

Принцип ориентации на потребителя на предприятиях пищевой промышленности может реализоваться посредствам проведения маркетинговых исследований, дегустаций, участия в конкурсах, анкетирования мнений потребителей, организации горячей линии для взаимодействия с потребителями и др.

Для успешного достижения целей необходима информация о положении и тенденциях на рынке. Так еще в 1885 г. Эдвард Аткинсон – американский экономист, в своей работе «Распределение продуктов» [1], отметил «чтобы не иметь проблем со сбытом, нужно совершенствовать оформление, совершенствовать качество торгового обслуживания, заниматься сбором информации о рынке».

Проведение маркетинговых исследований рынка определенной отрасли пищевой промышленности России профессиональными экспертами или специализированными организациями в среднем оцениваются от 28 000 до 150 000 рублей. Рентабельность подобных мероприятий во многом зависит от наличия необходимых финансовых и других ресурсов, а также «желания» использовать результаты маркетинговых исследований, которые имеют ценность чрезвычайно ограниченное количество времени.

Крупные предприятия пищевой промышленности, численность персонала которых превышает 100 человек, как правило, имеют в своей организационной структуре специальные маркетинговые отделы, которые в 60% случаев выполняют такие задачи как разработка дизайна продукта, оценка реализации собственной продукции, разработка рекламных мероприятий, и только в 40% осуществляют анализ рынка в целом с предоставлением отчета руководству.

Требование настоящего времени реализовывать на предприятиях, в том числе в пищевой промышленности социально – этический маркетинг, что означает исследовать возможности налаживания производства с более рациональным использованием ресурсов, минимизировать вредные отходы и побочные продукты, придавать продуктам качества, не только позволяющие исполнить их назначение, но и доставить удовольствие потребителю.

Годовые затраты на промышленных предприятиях среднего размера на заработную плату 3 сотрудников отдела социально – этического маркетинга, один из которых является руководителем в среднем составляют 1,2%. годового фонда оплаты труда.

Таким образом, проведение мероприятий, обеспечивающих взаимодействие с потребителями, а также нацеленность на удовлетворение потребителей обеспечивает высокую конкурентоспособность продукции, увеличение объема сбыта и тем самым увеличение показателей прибыли.

Реализация второго принципа – обеспечение лидерства руководителя, сложная и многогранная задача, требующая в большей степени организационных и творческих усилий, чем финансовых ресурсов. Руководители в процессе реализации своих управленческих функций сталкиваются с естественным противостоянием своих подчиненных. Установка в коллективе подобная такой как «Начальник всегда недоволен» - признак низкого уровня развития организации.

Для реализации принципа лидерства руководителя необходимо, во-первых, понимание отличий лидера и руководителя, а именно руководитель – управляет подчиненными, а лидер побуждает их действовать для выполнения цели [4]. Во-вторых, руководителям всех уровней предприятия с установленной периодичностью, например 1 раз в два месяца, необходимо формировать отчет о работе по изучению и внедрению социально-психологических методов повышения эффективности работы своих подчиненных.

Личность руководителя и его стиль работы определяют показатели производительности труда подчиненных, зависящие в том числе от способностей руководителя устанавливать цели и задачи, распределять ответственность, устанавливать приоритеты, мотивировать сотрудников работать высокопрофессионально.

Проведение мероприятий по обеспечению лидерства руководителя, как правило, не требует значительных затрат, но обеспечивает повышение производительности труда и приводит к постепенному увеличению прибыли предприятия.

Принцип вовлечения работников во многом определяется политикой предприятия, которая разрабатывается и реализуется его руководством. С учетом того, что специалисты выделяют 3 уровня приверженности сотрудников: удовлетворенность, лояльность и вовлеченность [2], для эффективного управления качеством на предприятии необходимо обеспечить именно вовлеченность сотрудников.

Исследователи Кан В., Ричман А., Шо К., Бомрак Р. определяют термин вовлеченность как эмоциональную и интеллектуальную приверженность компании и интенсивность усилий, прикладываемых работником для достижения наилучшего результата работы.

По данным Института Гэллапа – американского института общественного мнения, компании с высоким уровнем вовлеченности превосходят своих конкурентов по чистой прибыли на 18%. Ежегодные потери от отсутствия вовлеченности сотрудников американских компаний составляют от 272 до 340 млрд долларов за счет снижения производительности труда и качества обслуживания клиентов.

Проведение мероприятий по обеспечению вовлеченности сотрудников, как правило, также не требует значительных затрат, и приводит к повышению производительности труда, повышению деловой активности и показателей конкурентоспособности предприятия и тем самым способствует увеличению прибыли предприятия.

Реализация принципа процессного подхода на предприятии позволяет рационально организовать производственные и другие вспомогательные процессы, исключить лишние операции, однозначно закрепить ответственность, выявить неиспользуемые резервы.

На практике внедрение процессного подхода, как правило, сразу отражается на затратах времени на осуществление отдельных процессов, устранение возможности получения брака или несоответствий, а также ведет к устранению практики устных договоренностей в работе предприятия.

Применение процессного подхода на производственном предприятии напрямую связано с показателями фондоотдачи, производительности труда, объема производства и реализации продукции и другими в зависимости от способа реализации. Важно отметить, что применение процессного подхода не всегда требует значительных финансовых затрат.

В соответствии с утверждениями таких специалистов как И. В. Блауберг, В. Н. Садовский, Э. Г. Юдин, системный подход предполагает рассмотрение объекта как системы или комплекса взаимосвязанных элементов, учитывая их взаимосвязь и взаимозависимость.

Затраты на внедрение системного и процессного подхода на первом этапе связаны с оплатой услуг экспертов разработчиков, после чего могут потребоваться вложения для модернизации производственной или управленческой системы.

Внедрение процессного и системного подхода обеспечивает значительное увеличение показателей производительности труда и фондоотдачи, тем самым повышая прибыль деятельности, рентабельность активов.

Принцип принятия решений, основанных на фактах – ключевой, и всем без исключений руководителям, и работникам, занятым в производственной деятельности, кажется понятным и неоспоримым, однако, на практике не всегда реализуемым. Для того чтобы принимаемые управленческие и прочие решения основывались на фактах необходимо создать определенные условия, например, внедрить практику периодического формирования рапорта или отчета с экономическим обоснованием принятого решения, обязательное протоколирование совещаний или заседаний, на которых принимаются решения, накапливание статистических данных по основным направлениям деятельности.

Эффективность принятия решений зависит от их обоснованности, реализуемости и скорости их принятия. При этом, правило Джурана -Деминга гласит [5]: в 90% отклонений от нормального течения процесса «виновата» система, и только в 10% - конкретный исполнитель. Если ваш продавец плохо продает, значит, система поставила не того человека либо не научила правильно продавать. Таким образом, в случае выявления фактов принятия неоптимальных решений при ретроспективном анализе деятельности предприятия следует обратить внимание на систему формирования, условия и причины формирования решения.

Принятие решений следует рассматривать как процесс, состоящий из обязательных этапов, количество и содержание которых зависит от природы решения. Так, решение о сокращении рабочего места и соответственно увольнении сотрудника не может быть принято без его отчета о проделанной работе, отчета его непосредственного руководителя, руководителя отдела кадров, финансово-экономического обоснования подобного решения.

Кроме того, для реализации принципа принятия решений, основанных на фактах специалистами рекомендуется применение причинно-следственной диаграммы Исикавы для анализа существенных причинно-следственных взаимосвязей между факторами и последствиями в исследуемой проблеме [6].

Таким образом, обеспечение эффективного процесса обоснования принимаемых решений позволяет устранить от 80 до 90 % издержек и тем самым увеличить прибыль предприятия.

Способность произвести необходимый объем продукции, непрерывность и результативность производственного процесса напрямую зависит от наличия и качества необходимых сырьевых ресурсов или от поставщиков. Глобализация национальных рынков и предприимчивость предпринимателей зачастую сводят проблему отсутствия сырья на нет, однако острее становится вопрос качества и стоимости сырья, то есть оптимальности принятого решения о выборе поставщика. Политические решения руководителей мировых держав демонстрируют значение надежности и уверенности в поставщиках.

Построение взаимовыгодных отношений с поставщиками включает 3 этапа:

• выбор оптимального поставщика;

• разработка выгодных для конкретного поставщика условий сотрудничества исходя из его интересов;

• организация эффективной совместной с поставщиком работы.

К сожалению, большинство современных предпринимателей ограничивается выбором оптимального поставщика, руководствуясь исключительно экономическими расчетами, также как и система государственных закупок, существующая в рамках федерального закона от 5 апреля 2013 года№ 44-ФЗ.

В качестве основных методов оценки поставщиков выделяют оценку отдельных образцов поставляемой продукции, оценку на основе опыта аналогичных поставок и опыта других заказчиков, оценку возможностей поставщика (метод А. Робертсона), исследование репутации поставщика, аудит СМК поставщика, комплексный анализ информации, относящейся к процессам деятельности поставщика [8]. Каждый из вышеуказанных методов имеет преимущества и недостатки, наиболее полно выражающиеся в конкретных условиях. С точки зрения реализации принципа построения взаимовыгодных отношений важно владение теорией оценки поставщиков, а также регламентирование процедуры выбора посредствам разработки методик, инструкций и других руководящих материалов.

Реализация принципа построения взаимовыгодных отношений с поставщиками непосредственно влияет на такие показатели как объем выработки, прибыль, рентабельность и различные показатели деловой активности.

Принцип проведения постоянных улучшений на предприятии во многом относится к политике, реализуемой на предприятии и естественным образом сказывается на показателях конкурентоспособности, деловой активности, прибыли в зависимости от результатов его применения.

В практической деятельности предприятия принцип постоянного улучшения можно применить посредствам реализации модели качества Нориаки Кано, реинжиниринга, применяя проектный подход «Шесть сигм» [4].

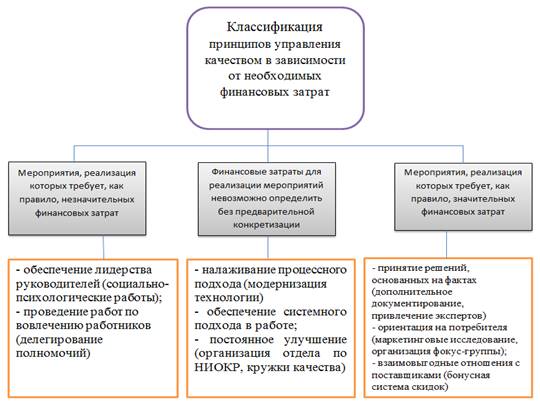

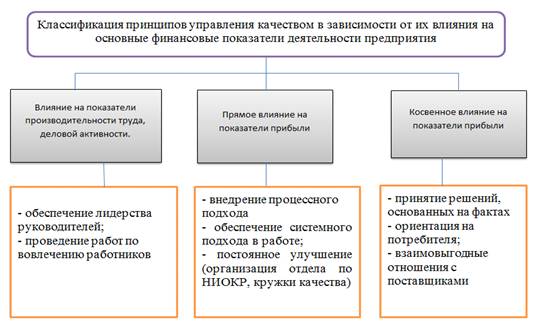

Авторы статьи сгруппировали принципы по основным наиболее значимым признакам в зависимости от необходимых для реализации финансовых затрат, объекта приложения, а также по характеру влияния на основные финансовые показатели деятельности предприятия (Рис. 1, 2 и 3).

Рисунок 1. Классификация принципов управления качеством в зависимости от необходимых финансовых затрат.

Рисунок 2. Классификация принципов управления качеством в зависимости от объекта приложения.

Рисунок 3. Классификация принципов управления качеством в зависимости от их влияния на основные финансовые показатели деятельности предприятия

Таким образом, деятельность по реализации принципов управления качеством на предприятиях обрабатывающей промышленности необходима не только для повышения качества выпускаемой продукции, но и влияет на основные финансовые показатели, такие как объем выработки и производительность, объем продаж, фондоотдача, прибыль, рентабельность, показатели деловой активности и другие.

Мероприятия по созданию системы качества или ее элементов не всегда требуют значительных финансовых вложений, однако должны реализовываться постоянно и всеми без исключения сотрудниками предприятия.

Результаты исследования способов исполнения предпринимателями в практической деятельности принципов управления качеством и их влияние на изменение экономических показателей деятельности предприятия имеют важное значение для руководителей промышленных предприятий и их сотрудников, в том числе финансистов, а также специалистов и исследователей в области управления качеством.

Знание современных тенденций в области управления качеством и соответствующее обучение персонала предприятия необходимы для успешного ведения бизнеса и высоких финансовых показателей.

Рентабельность вложения в мероприятия по улучшению качества на предприятии зависит от способа их реализации, творческих и управленческих способностей руководства и сотрудников предприятия.

Страница обновлена: 18.04.2024 в 21:28:50